环境规制、市场势力与企业创新

2021-03-08 01:53陈屹立邓雨薇

贵州财经大学学报 2021年1期

陈屹立 邓雨薇

摘 要:具有市场势力的企业面临环境规制时可以通过研发创新实现波特效应,也可以通过转嫁合规成本实现利润最大化。本文利用新《环境保护法》实施这一准自然实验,基于双重差分和三重差分模型系统地评估了环境强监管对具有不同市场势力的上市公司研发创新的影响。研究发现,新《环境保护法》的实施显著促进了企业的研发创新,市场势力本身与企业创新呈现倒“U” 型关系,同时市场势力显著抑制了新《环境保护法》的波特效应。

关键词:环境规制;市场势力;波特效应;创新

文章编号:2095-5960(2021)01-0030-14;中图分类号:F273.1,X322;文献标识码:A

一、引言

中国经济经历了几十年的高速增长,随之而来的环境压力越来越大,与此同时中国经济本身也迫切需要从注重量的增长过渡到高质量发展。高质量发展必将更加依赖研发和创新在经济发展中的关键作用。环境规制本来是作为控制污染、优化环境而进行的政府规制,同时环境规制本身也具有极大的经济效应[1-4],其中非常重要的一点就是环境规制可能促进企业研发、创新,具有波特效应。[5][6]

最近几年来,中国在环境规制方面的变化极为明显。号称史上最严的新《环境保护法》于2015年1月1日开始实施,以它为起点我国的环保规制力度有了质的根本性变化,具体体现在以下几个方面:一是新《环境保护法》在制度层面上有许多重大创新,诸多规定都是首次出现,如 “按日计罚无上限”制度、对环境违法行为的行政拘留处罚、地方政府的环境保护责任、环保公益诉讼制度等等,在立法方面进步很大。二是实际执法方面也真正实现了铁腕执法,环保部公布的罚款金额、查封扣押、限产停产、移送拘留等方面的数据都是连续大幅度增长,某些数据增长甚至超过一倍(参见环保部网站),可以说,这种执法力度是史无前例的。三是首次创立了中央环保督察组,代表党中央、国务院对地方政府进行督查,后面又进一步发展为直接到中央企业进行督查。四是新《环境保护法》实施之后,环保部门由横向管理经由试点转为垂直管理。新环保法实施四年,有力震慑违法排污,对于改善环境污染、提升环境质量作用十分显著。与此同时,在新《环境保护法》这一环境强监管的背景下,企业发展可能面临着更为严苛的环境合规问题,企业究竟选择什么策略就变得十分重要。如果能够进一步加大资金投入进行研发创新,当然是我们最希望的。但影响创新的因素并非只有环境规制,其他因素也可能影响环境规制促进创新的渠道,这些因素显然是我们必须关注的,比如企业的市场势力。

理论上讲,如果企业具有一定的市场势力,在应对环境规制带来的合规成本时他可以选择成本转嫁策略而不是创新的策略,这就可能导致波特效应减弱甚至消失。虽然波特效应早就引来了学界的大量研究[7-11],但现有文献都是直接研究环境规制对研发创新的影响,对其他因素可能会对波特效应产生的影响关注比较少,这将是本文努力的方向。这不仅对于我们更深入地认识波特效应本身具有重要意义,也有助于我们更好地了解其他影响创新的因素如何与环境规制交互影响企业的创新行为。

相较于现有文献,本文的创新点如下:一是本文或许是少有的探索市场势力影响环境规制波特效应的研究,现有研究大多直接研究环境规制的波特效应是否存在,鲜有人关注其他因素可能带来的冲击,本文则深化了波特效应为什么会存在或者不存在的理解。研究发现市场势力的存在会弱化甚至完全抵消波特效应,不利于企业创新,这是既有文献未曾关注的。二是本文利用了新《环境保护法》实施之后国家对于环境规制力度的大大加强这一外生冲击作为环境规制的衡量指标,较好克服了内生性问题,结论也更具一般性。此前的一些文献大多基于环保治理投资或污染排放等数量指标衡量环境规制[2][8][10][12],后来一些文献开始基于“两控区”[3][4]或者排污权交易试点[9][11][13]等准自然实验来评估环境规制的效应,但是这些衡量方法的使用在本文中要么可能具有较为严重的内生性问题,要么不太适合本文的研究样本。而且与现有的各种试点作为识别策略的文献相比,新《环境保护法》的实施具有普遍性,其结论也更具一般性。三是文章进一步深化了对影响企业创新的因素之间如何相互作用的理解,大多数文献集中关注于某一个因素,很少讨论环境规制与市场势力之间可能产生的抵消效果。

二、文献综述

环境规制与企业创新和市场势力与企业创新两个方面都各自有较为丰富的文献研究,但是结合二者进行的研究则相对比较稀缺。

在市场势力与企业创新方面,自熊彼特提出创新理论以来,市场势力与企业研发创新之间是否存在某种相关性一直是产业组织经济学讨论的热点问题之一,主要分为熊彼特假说、阿罗假说与曼斯菲尔德假说。目前,国内外已有大量文献利用产业企业数据验证上述三种主要假说的存在性。研究一般是从市场集中度、企业规模、市场进入退出壁垒以及产品差异程度等角度来阐述市场势力对企业创新活动的影响。一些研究支持熊彼特假说 [14],但阿罗认为市场竞争程度越激烈,越能激励企业创新,这一假说也得到了部分文献的支持。[15][16]近年来,越来越多的学者发现了二者的非线性关系 [17-21],认为在不同情况下垄断和竞争对促进创新都具有各自的优势。总体来看,文献大都集中于两者间的直接关系。少数文献关注了其他因素如知识产权保护对两者关系的间接作用。[22] [23]

环境规制与企业创新一直都是环境经济學的研究热点。著名的波特假说还形成了狭义波特假说、强波特假说以及弱波特假说三个版本。[24] [25]目前有许多文献都在一定程度上支持了波特假说的存在。[26-28]但也有许多研究发现环境规制对企业研发创新不存在显著地促进效应甚至存在抑制效应 [9][29][30],还有一部分文献认为环境规制对企业创新可能存在非线性影响,例如呈现“U”型或倒“U”型关系。[12] [31] [32]同时,一些文献还从地理位置、环境政策类型等多维角度考察了环境规制对企业技术创新的影响。[33] [34]除此之外,还有许多学者通过引入财政分权、政治竞争以及政府质量等因素研究其对环境规制与企业研发关系的间接影响作用。[35] [36]

只有很少量的研究关注了市场势力对环境规制与企业研发投入之间关系的影响。有学者认为,传统波特假说的研究缺乏对企业异质性和一般均衡这两个重要因素的考虑,并重新考察了垄断竞争下的波特效应,发现波特假说适用于创新能力高的企业,但不适用于创新能力低的企业 [37],另一项研究也考虑到了企业的异质性问题,并发现不同的污染排放会对创新产生不同的影响力。 [38]还有研究发现东道国的市场结构和竞争状况影响了大公司是否进行离岸生产以逃避环境规制,而这个决策实际上又影响了公司是否会进行创新。[39]有的研究还比较了不同市场结构类型下各种环境政策所带来的效果。[40]还有文献研究过环境规制、市场竞争与企业的环保投资,他们发现,市场竞争作为一种外部机制,有助于强化环境规制对环保投资的促进效果。[41]目前国内仅有一篇文献研究了与本文完全相同的主题,他们发现产品市场竞争促进了企业研发,但环境规制弱化了这种正面影响,而且在市场化程度较低的地区这种弱化作用更为显著 [42],该文也采用上市公司层面的数据,但环境规制指标采用的是地区层面的环境治理投资数据,虽然上市公司总部必然位于某一地,但是其生产未必局限于其注册地,而不同地区的环境规制力度也是不一样的,这就难免会对其估计结果造成一定的影响。

三、理论分析和研究假说

传统上,人们认为环境规制会导致企业需要应付监管,进而给企业带来更多的环境应对成本,从而降低企业绩效,可能影响企业的生产率和竞争力。但是波特等人认为,企业在面对环境管制时,也可能倒逼他们走向研发创新,通过产品创新应对政府的监管,这种创新行为完全可能使企业提高生产率,提高产品竞争力和企业的绩效,企业因技术改进所得到的经济效益的提高能够抵消环境规制所带来的治理成本的增加 [6],实现减少污染和提高生产效率的双赢,这被称为“波特效应”。但是传统的研究并没有考虑过在面对环境规制时拥有不同市场势力的企业可能会有不同的约束条件进而造成不同的应对行为。不同市场势力的企业对环境成本上升的消化能力是不一样的,因而可能会做出不同的经营决策。拥有市场势力的企业面对环境规制可以采取两种措施:一是研发创新,即通过创新减少环境污染同时提高产品竞争力进而提高收益来抵消环境规制的影响;二是成本转嫁,即将环境管制所引发的新增成本转嫁给下游购买者。但成本转嫁并不是所有企业都具备的能力。一般来讲,垄断企业提供的产品需求弹性比较小,依靠自己的市场势力能够或多或少地将成本转移出去 [43],企业市场势力越大、垄断程度越高,其合规成本就越容易转嫁给下游企业或消费者。同时垄断企业一般规模比较大,可能拥有多样的生产经营方式,为了应对环境管制,企业有可能会选择离岸生产,避免研发投入带来的成本增加。[39]以下我们基于基础模型分析企业的两种应对方式并比较两种情形下的利润状况。

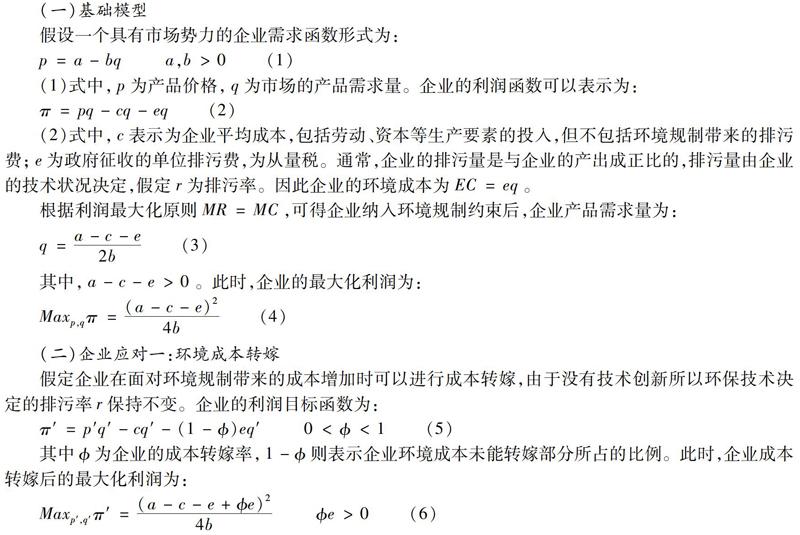

(一)基础模型

假设一个具有市场势力的企业需求函数形式为:

(1)式中,p为产品价格,q为市场的产品需求量。企业的利润函数可以表示为:

(2)式中,c表示为企业平均成本,包括劳动、资本等生产要素的投入,但不包括环境规制带来的排污费;e为政府征收的单位排污费,为从量税。通常,企业的排污量是与企业的产出成正比的,排污量由企业的技术状况决定,假定r为排污率。因此企业的环境成本为EC=eq。

根据利润最大化原则MR=MC,可得企业纳入环境规制约束后,企业产品需求量为:

(二)企业应对一:环境成本转嫁

假定企业在面对环境规制带来的成本增加时可以进行成本转嫁,由于没有技术创新所以环保技术决定的排污率r保持不变。企业的利润目标函数为:

其中为企业的成本转嫁率,1-则表示企业环境成本未能转嫁部分所占的比例。此时,企业成本转嫁后的最大化利润为:

与(4)式的原始利润相比较,可以发现企业进行环境成本转嫁后所获利润比原来更高。所以如果企业拥有足够的市场势力,那么他很有可能可以把合规成本进行大幅度的转嫁,如果企业能够轻松地完成这种转嫁,那么市场势力的存在会使得企业的创新动力遭到削弱,不利于企业推进研发创新。

(三)企业应对二:研发创新

技术创新改善了企业的技术状况,从而能够减少企业的排污率,进而减少企业排污费。成本转嫁率与企业技术创新所带来的排污率r下降正好具有类似的效果。假定技术创新带来的排污率减少为φ,0<φ<1。但与成本转嫁效应的不同之处在于,企业的技术创新在促使排污率下降的同时,又会相应地产生一定的研发成本,假定每增加一单位产量将增加h单位的研发成本,总研发成本记为RC=hq。

企业选择技术创新来应对环境管制时,目标利润函数为:

根据利润最大化原则,企业选择技术创新所得到的最大化利润为:

同理,与(4)式的原始利润相比,由于φe-h的符号不确定,企业选择技术创新是否具有利润优势存在不确定性。再将(6)式与(8)式(即成本转嫁和技术创新)的最大化利润相比较,得到以下两种情况:

此时技术创新效应>环境成本转嫁效应,企业更愿意加大研发投入,通过技术创新来应对环境规制。当成本转嫁率很低或者新技术越能够降低排污率并且成本越低时,企业越愿意进行技术创新。

此时环境成本转嫁效应>技术创新效应,企业更倾向于成本转嫁。当成本转嫁率越高,或者技术创新带来的排污率减少不明显或者成本过高时,企業将不愿意进行技术创新。

(四)研究假说

1.环境规制的波特效应。如前所述,环境规制带来合规成本问题,也可能引致企业研发创新。中国近些年升级的环境监管导致企业面临着比以往更大的环境合规成本,对污染企业来讲会带来一定的挑战。面对明显不同于往日的合规成本,企业必须要进行应对。在政府推进高质量发展和创新发展的背景下,企业被动应付合规成本不如顺势推进创新实现高质量发展,这样既能够更好地应对环境监管,也有可能更好地发展自身,还能够享受一些鼓励创新的政策红利,从而可能带来波特效应。但从过往的诸多研究来看,面对环境规制时是否一定能够产生波特效应,仍然有不确定性。基于以上分析,本文提出以下两点假说:

假说1a:新《环境保护法》能够促进企业研发创新,环境规制的波特效应成立;

假说1b:新《环境保护法》会抑制企业的研发创新,环境规制的波特效应不成立。

2.市场势力与企业创新。著名的熊彼特假说认为技术创新与市场集中度之间存在正相关性,在保证技术创新成果方面,市场支配力是必需的。也就是说,创新活动在垄断性企业中比在竞争性企业中更加广泛,市场结构越垄断,市场集中程度越高对技术创新越有利,占有垄断地位的大型企业是技术创新的主体和技术进步的主要动力源泉。不过,在此之后新古典学派对此提出了质疑,新古典经济学认为,完全竞争的市场结构是最有效率的市场结构,在一定条件下,竞争性的市场结构更有利于创新,更能促进R&D活动,完全竞争比完全垄断更有利于研发或技术创新的发生。除了上述两种假说,还有认为市场结构与技术创新之间的关系是非单调性的“倒U型”关系的观点,即过于竞争或过于垄断的市场结构都不利于企业的研发创新活动,处于中等竞争程度的市场结构才最有利于企业的技术创新行为。基于以上分析,本文提出以下三点假说:

假说2a:企业市场势力越大越能促进企业研发创新;

假说2b:企业市场势力越小越能促进企业研发创新;

假说2c:企业市场势力与企业研发创新呈现“倒U型”关系。

3.市场势力、环境规制与企业创新。市场势力越大的企业其本身在風险控制、融资贷款以及项目创新投资等方面更具优势。垄断企业依靠自己强大的需求市场,能够将减排成本的负担转移给下游或家庭。垄断企业本身拥有多样的生产经营方式,例如为了应对环境管制,企业可以选择离岸生产,这样就可以避免因技术创新而产生沉没成本等不必要的损失,使得政府的环境管制措施并不能产生实质的效果,显然也就不会产生环境规制的波特效应。另外,具有市场势力的企业由于规模更大,往往与政府部门有着更为密切的关联。企业为了维持其垄断地位和垄断利润,而政府官员则出于经济发展和自身职业发展的动机,可能会倾向于放松对相对垄断企业的规制要求,从而具有强大垄断地位的企业对政府的相关规制并不敏感,对企业的研发创新并不能够形成有效的催动。环境规制实质上可以看作是企业投入排污治理要素的经营成本,而在垄断的市场结构下,该环境规制成本并不能构成企业正常生产经营的有力威胁,从而环境规制与相对垄断企业研发创新之间存在消极关系。结合以上因素以及理论模型的结论,如果企业拥有市场势力,那么企业可能通过成本转嫁的方式或其他方式应对环境监管,此时环境规制所带来的波特效应将大大减小。基于以上分析,本文提出以下假说:

假说3:企业市场势力越强则会弱化环境规制的波特效应。

四、数据来源与计量模型设计

(一)数据来源

本文以2012~2017年① ①之所以选择2012~2017年作为研究区间是因为2018年《环境保护税法》实施,本文是基于新《环境保护法》实施作为环境规制外生冲击,而新《环境保护法》于2015年1月1日正式实施,故选择实施之前三年(2012~2014年)和实施之后(2015~2017)三年进行对比。间除金融与教育行业外的我国沪深股市上市公司作为初始样本,剔除*ST、ST企业以及在样本期间内的极端数据和数据严重缺失的样本,并对所有连续变量作上下1分位的缩尾处理,最终得到1614家企业,共计9684个研究样本。本文的企业研发支出数据、企业特征数据以及财务数据主要来源于Wind数据库,其中缺失项的补充数据来源于RESSET与CCER 数据库,所有数据通过手工匹配合并,并利用STATA12.0进行分析。我们根据环保部公布的《上市公司环境信息披露指南》将17个行业作为重污染行业② ②根据《指引(2012)》行业划分,选取B06煤炭开采和洗选业、B07石油和天然气开采业、B08黑色金属矿采选业、B09有色金属矿采选业、C17纺织业、C19皮革、毛皮、羽毛及其制品和制鞋业、C22造纸和纸制品业、C25石油加工、炼焦和核燃料加工业、 C26化学原料和化学制品制造业、C27医药制造业C28化学纤维制造业、C29橡胶和塑料制品业、C30非金属矿物制品业、C31黑色金属冶炼和压延加工业、C32有色金属冶炼和压延加工业、C33金属制品业、D44电力、热力生产和供应业,共17个行业作为重污染行业。,把其余行业(证监会行业分类的标准下)作为非重污染行业。

(二)变量的选取

1.被解释变量

按照文献通常的做法[10][13],本文选取研发投入强度(rd=研发总支出/营业收入×100%)作为衡量企业研发创新的指标。

2.解释变量

环境规制。以往的文献中,常常利用污染治理投资或者污染排放等作为衡量环境规制的指标 [2][8][10][12],但是企业层面的污染治理投资或污染排放本身与企业的其他行为是相互影响的,在回归中具有较为严重的内生性问题。所以近几年来一些文献开始利用准自然实验来评估环境规制的经济效应,比较流行的是基于“两控区”[3] [4]或者排污权交易试点[9] [11][13]等准自然实验来评估环境规制的效应。但是这个识别方法似乎很难用到我们的研究中来。不过我们发现,号称史上最严的新《环境保护法》于2015年1月1日开始实施,从这几年的实际情况来看,无论是在立法层面、执法层面还是督政和行政管理体系等方面都有质的变化和进步。我们认为,新《环境保护法》的实施在我国环保领域来讲是一次非常难得的准自然实验。环境规制主要影响重污染企业,所以我们基于这次执法力度的突然增加,利用三重差分法来识别环境强监管下企业市场势力对波特效应的影响。其中,新《环境保护法》政策实施时间(periodt)t在政策实施的2015年及之后,则periodt=1;若时间t在2015年之前,则periodt=0。政策实施行业属性(treati,k)的虚拟变量设置为:若企业i属于重污染行业,则treati,k=1;若企业i属于非重污染企业或无污染企业,则treati,k=0。

市场势力(msi,j)。在市场势力指标的选取中,现有的研究大多使用总资产、勒纳指数、行业集中率(CRn)、赫芬达尔-赫希曼指数(HHI)等来衡量市场竞争和垄断状况。由于本文是基于微观企业层面,因此采用各企业营业收入分别在其所处行业总营业收入中所占比重作为衡量企业市场势力的基础指标(MS)。市场势力指标MS越大,说明企业营业收入占比越高,企业的市场势力就越大,垄断程度就越高。本文还在MS的基础上进一步构建了一个虚拟变量(msi,j)。本文将1%作为划分市场势力的临界值,具体设置如下:若MS>=1%,则对应的企业i为相对垄断企业,即msi,j=1,若MS<1%,则对应的企业i为相对竞争企业,即msi,j=0。当然,在稳健性检验中我们也还尝试了其他衡量指标和分类办法。

交叉项(treati,k×periodt×msi,j):即treati,k,periodt与msi,j三者的交互项。若企业i属于重污染行业里的相对垄断企业,则在政策实施之前treati,k×periodt×msi,j =0,政策实施之后treati,k×periodt×msi,j =1;若企业i为相对竞争企业或属于非重污染行业里的企业,则不管政策是否实施,treati,k×periodt×msi,j =0。

3.控制变量

借鉴相关文献[11] [20] [33],我们还控制了公司特征和治理层面的相关变量,包括反映公司特征方面的公司规模(size)、股權集中度(cr_10)和企业所有权性质(soe)三个指标,以及反映企业盈利能力、营运能力和偿债能力的销售毛利率(xsmll-1)、存货周转率(chzzl-1)、资产负债率(zcfzl-1)以及流动比率(ldb-1)几个指标的增长率。除此之外,为排除时间、地区以及行业变化对因变量的影响,本文还控制了年份固定效应(year)、地区固定效应(region)以及行业固定效应(industry)。相关变量定义汇总如表1所示。

(三)变量描述性统计

表2列出了相关变量的描述性统计(全样本),表3列出了分样本即处理组、对照组1、对照组2的变量描述性统计。由表3可知,总体上处理组企业的研发投入强度均值明显低于两类对照组企业,这或许预示着市场势力可能会影响企业的研发投入。

值得特别关注的一个现象是,通过对照三类样本企业政策实施前后各自研发投入强度的均值,可以发现:处理组企业在新《环境保护法》实施前研发强度均值为0.78,政策实施后研发强度均值下降到0.46;而对照组1的研发强度均值从新《环境保护法》实施前的2.95增加至实施后的3.23,上升幅度较大,对照组2的研发强度均值在新《环境保护法》实施后也有所上升,但相对较小。由此事实初步表明市场势力可能会对波特效应产生一定的抑制作用。

对于公司规模、股权集中度、销售毛利率、存货周转率、资产负债率以及流动比率这些控制变量,三组企业虽有差异,但差别并不是很大。从描述性统计看,研发投入的差异似乎主要还是归因于市场势力的差异。

(四)相关性检验

由表4可知,模型中被解释变量和解释变量的Pearson相关系数均在1%水平上显著,且各变量方向均与预期相符,说明模型设计较为合理,研究目的或可实现,其中最大的相关系数为销售毛利率(xsmll-1)0.438。另外在两两一组变量之中,只有资产负债率(zcfzl-1)与企业规模(size)的相关系数超过0.5,说明回归模型整体上不存在严重的多重共线性。

(五)研究方法:三重差分模型

1.模型设定。为更好检验前述理论假设以及更清晰地看到环境规制、市场势力对企业创新的交互影响,我们分别建立了三个实证模型进行分阶段展示。

首先,基于新《环境保护法》,我们建立了双重差分模型(1)以检验环境强监管是否带来了波特效应,具体设定如下:

其中i,k,t分别表示上市公司、行业以及时间,rd表示企业研发创新,Z为控制变量,μ是随机扰动项,year为年份固定效应、region为地区固定效应以及industry为行业固定效应。σ系数则反映了新《环境保护法》对企业研发创新的净效应。

其次,我们考察了市场势力对企业研发创新产生的影响。这里对市场势力的衡量直接使用原始指标即企业营业收入在其所处行业总营业收入中所占比重。参考既有文献对市场势力这一解释变量的设置[21][20][18],引入市场势力指标MS及其平方项作为解释变量,模型(2)设定如下:

其中MS表示企业市场势力大小,MS2是市场势力的平方项。其余变量定义与前文设置一致。

最后,尽管描述性统计给予初步的印象是市场势力抑制了波特效应,但要识别其因果关系必须进行更加严谨的分析。经典的双重差分模型考察的是新《环境保护法》实施前后对重污染行业企业与非重污染行业企业研发的作用效果,在双重差分的基础上,本文进一步研究比较新《环境保护法》的实施对重污染企业与非重污染企业、相对垄断与相对竞争的企业研发创新的影响。将重污染行业里相对垄断企业作为“处理组”,将重污染行业里的相对竞争企业作为“对照组1”,非重污染行业里的企业作为“对照组2”,从而展现市场势力在环境强监管下的影响力。

基于三重差分模型的基本框架,本文设定如下计量模型(3):

模型中j表示市场势力,除了交互项其余变量与前文设置的变量定义一致。估计(treati,k×periodt×msi,j的系数)反映了新《环境保护法》实施和市场势力交互作用对处理组企业研发创新的净影响,也是本文最为关注的系数。

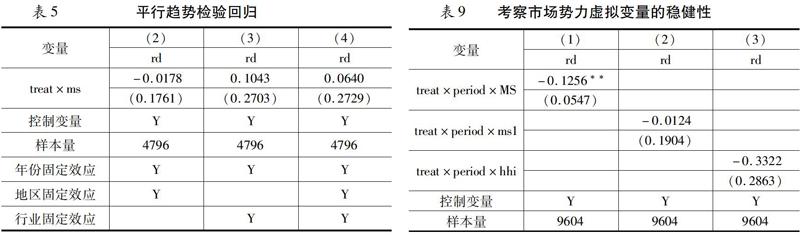

2.平行趋势的经验观察。三重差分估计方法必须满足一个关键的假设前提就是处理组和对照组在政策冲击前具有相同的走势,即满足平行趋势假设,否则无法保证政策冲击后产生的差异是由该项政策导致的。通过分别计算2012~2017年处理组和对照组1、对照组2的年平均研发投入强度,绘制三者的走势图(如图1)。新《环境保护法》于2014年4月修订通过并公布,自2015年开始实施。由图1可知,2012~2014年处理组和对照组的年平均研发投入强度走势基本满足平行趋势假设,2014年之后处理组和对照组开始出现差异,2015年后处理组和对照组差异进一步加大,处理组呈现下降的趋势而对照组呈现上升的趋势。

从这个意义上讲,我们一方面可以通过环境监管改善环境,同时也带来波特效应,但是另一方面也要关注可能减弱甚至完全抵消波特效应的因素,如本文研究的市场势力。毕竟实现环境改善与经济发展的双赢才是我们环境监管理想结果,而如果环境监管的合规成本只是被转嫁,则必然会对整个产业链带来负面效应,尽管我们还缺乏这方面的经验证据,但这是一个可以接下来探索的问题。同时,市场势力太大不仅可能导致波特效应消失,也可能带来反垄断法关注的其他一些问题,所以环境监管可能需要与其他法律或监管进行通盘考虑,或许可以获得更好的监管效果。

(四)稳健性讨论

1.市场势力虚拟变量的替换。为证实前文基准回归所设置的市场势力虚拟变量在一定程度上是真实可靠的,本文主要运用以下三种替换方式来检验市场虚拟变量设置的稳健性:

第一,用市场势力指标(MS)替换虚拟变量(ms)。排除了设置虚拟变量选取临界值的自选择问题,回归结果如表9(1)列所示(见第37页),高市场势力仍然显著抑制了波特效应的产生。第二,用各行业中各企业市场势力指标(MS)的中位数作为划分高低市场势力的临界值。新虚拟变量ms1具体设置为:大于等于中位数则ms1=1,小于中位数则ms1=0,回归结果如表9(2)列所示。三重差分变量尽管不再显著,但依然为负,这至少表明市场势力依然阻碍了环境规制的波特效应,剔除了由于临界值选取的不同而造成的影响。第三,再借鉴已有研究的做法[45],采用赫芬达尔-赫希曼指数(HHI)(HHI=∑NXiX2,XiX表示企业i的营业收入在整个行业中的占比)来衡量市场竞争强度。根据一级行业分类,计算了各个行业的HHI指数,最终得到了16个一级分类行业的数据。本文以各行业指数平均值的中位数为市场势力划分标准,若企业所在行业指数大于中位数,则认为是垄断企业,hhi取值为1,反之,hhi取值为0。回归结果如表9(3)列所示,其结果仍与基准回归结果一致。

2.分样本检验。我们还考虑将全样本分为高市场势力和低市场势力两个子样本,然后用双重差分进行检验。结果发现,环境规制显著抑制了高市场势力企业的研发投入,对竞争型企业则有正向影响但不显著。这个结果进一步展现出垄断势力的存在会造成企业的惰性,不愿意更多投入研发,抑制了波特效应的产生。这与前面的双重差分模型以及基准模型的结果是相互照应的。

3.安慰剂检验。新《环境保护法》于2014年4月修订通过并公布,而前文的平行趋势检验部分也发现2014年重污染行业里的相对垄断企业的研发投入强度趋势已出现了变化。然而2014年环境规制是否抑制了重污染壟断企业的研发投入呢?根据该问题,本文将period替换为period1(以2014年作为政策实施节点),进一步提炼环境规制,市场势力以及企业研发投入的因果关系。结果发现2014年新环保法的公布并未抑制重污染垄断企业的研发强度,三重差分变量系数不显著为正。这表明,新环保法政策的公布与其政策的正式实施不属于同一性质,2015年正式实施的新环保法才更为有效,环境规制对存在垄断势力的企业研发有显著的负面影响,因而本文选用2015年作为新环保法政策的节点进行准自然实验是合理的。

4.三重差分倾向得分匹配——PSM-DDD。三重差分模型要求处理组和对照组要具有共同趋势,这一项假设往往难以严格满足,因此本文参考有关文献的做法 [46],本文运用PSM-DDD方法,以treat×period×ms(MS、ms1、hhi)为处理变量,前文的控制变量为特征变量对样本进行PSM处理。经过PSM处理后,不同分组之间的样本异质性大幅减小,对确立“反事实框架”有很明显的帮助。结果显示,相比基准回归PSM-DDD(1)的样本量有所减少,但市场势力对波特效应的抑制作用更为显著了。三重差分回归系数均显著为负,与前面的结果保持一致。

通过上述一系列的稳健性检验,我们发现计量分析与描述性统计能够相互印证,实证结果也能够支持理论分析的逻辑,至少从上市公司层面来看,企业市场势力会抑制新《环境保护法》的波特效应的实现。

六、总结

本文将环境监管、企业市场势力与企业研发创新纳入同一分析框架,构建理论模型分析当企业通过环境合规成本转嫁和研发创新两种应对机制时企业不同的行为与利润状况,并基于上市公司的数据系统地评估了新《环境保护法》的实施对处于不同市场势力中的上市公司研发的影响。主要得到以下三点研究结论:1.新《环境保护法》的实施显著促进了企业的研发创新投入,近年来强有力的环境监管能够倒逼企业推动技术创新,实现环境规制的波特效应。因此,目前的背景下,环境强监管既能够有效改善环境污染状况,又能促进企业的创新升级。2.企业市场势力与企业创新之间存在非线性的倒“U”型关系,即当企业市场势力较低、处于较为激烈的竞争状态时,企业做大规模会促进企业创新;当企业市场势力较高并超过一定限度时,企业往往可能会利用自身优势通过各种途径获取利润,研发创新的诱惑变得相对更小,进而抑制企业的研发投入。3.通过三重差分模型分析考察新《环境保护法》与企业自身市场势力内外两个因素对企业研发创新的综合影响,研究发现,市场势力显著抑制了环境规制(新《环境保护法》)的波特效应。对此结果的可能解释是:市场势力高的企业一般拥有着高水平的成本转嫁能力,也拥有更多的环境合规成本规避方式和能力,完全可能通过成本转嫁或其他方式来减少或规避环境合规成本,企业通过研发创新获取利润的诱惑下降,降低了企业投入研发的积极性。

值得注意的是,本文的实证分析是基于上市公司,相关结论不能简单外推到其他企业甚至所有企业。本文的结论表明,我们不仅应该关注环境规制的力度及环境规制的各种工具选择,还应该关注其他一些因素比如市场势力对环境规制的效果产生的重要影响。从学术研究来讲,需要从更为宽广的视野来考察这些原本相互关联的因素。从政策层面来讲,环境规制政策设计可能不仅需要内部各种工具的协调配合,也需要与反垄断等其他规制手段密切配合,以达到更好的规制效果。

参考文献:

[1]李树,陈刚.环境管制与生产率增长——以APPCL2000的修订为例[J].经济研究, 2013(1):17~31.

[2]王杰,刘斌.环境规制与中国企业出口表现[J].世界经济文汇,2016(1):68~86.

[3]盛丹,张慧玲.环境管制与我国的出口产品质量升级——基于两控区政策的考察[J].财贸经济,2017(8):80~97.

[4]李斌,詹凯云,胡志高.环境规制与就业真的能实现“双重红利”吗?[J].产业经济研究,2019(1):113~126.

[5]Porter,Michael E..America's Green Strategy[M].Scientific American: págs,1991:193~246.

[6]Porter M.E.,Claas V.D.L..Toward a New Conception of the Environment-Competitiveness Relationship[J].Journal of Economic Perspectives,1995,9(4):97~118.

[7]Rubashkina Y.,Galeotti M.and Verdolini E..Environmental Regulation and Competitiveness: Empirical Evidence on the Porter Hypothesis from European Manufacturing Sectors[J].Energy Policy,2015,83(35):288~300.

[8]景维民,张璐.环境管制、对外开放与中国工业的绿色技术进步[J].经济研究,2014(9):34~47.

[9]涂正革,谌仁俊.排污权交易机制在中国能否实现波特效应?[J].经济研究,2015(7):160~173.

[10]魏楚,黄磊,沈满洪.鱼与熊掌可兼得么——对我国环境管制波特假说的检验[J].世界经济文汇,2015(1):80~98.

[11]齐绍洲,林屾,崔静波.环境权益交易市场能否诱发绿色创新——基于我国上市公司绿色专利数据的证据[J].经济研究,2018(12):129~143.

[12]张成,陆旸,郭路,等.环境规制强度和生产技术进步[J].经济研究,2011(2):113~124.

[13]劉晔,张训常.碳排放交易制度与企业研发创新——基于三重差分模型的实证研究[J].经济科学,2017(3):102~114.

[14]Hong S.,Oxley L.,McCann P.,& Le T..Why Firm Size Matters: Investigating the Drivers of Innovation and Economic Performance in New Zealand Using the Business Operations Survey[J].Applied Economics,2016,48(55):5379~5395.

[15]Correa J.A.& Ornaghi C..Competition & Innovation: Evidence from U.S.Patent and Productivity Data[J].Journal of Industrial Economics,2014,62(2):258~285.

[16]Dai M.,Yu M.,& Zhao C..Export Tightening, Competition, and Firm Innovation: Evidence from the Renminbi Appreciation[J].Review of Development Economics,2018,22(1):263~286.

[17]Polder M.,& Veldhuizen E..Innovation and Competition in the Netherlands: Testing the Inverted-U for Industries and Firms[J].Journal of Industry, Competition & Trade,2012,12(1):67~91.

[18]Benjamin H.Liebman Kara M.Reynolds..Competitive Pressure, Innovation and Trade Protection: Evidence from US Patent Data[J].World Economy,2019,42(6):1695~1712.

[19]聂辉华,谭松涛,王宇锋.创新、企业规模和市场竞争:基于中国企业层面的面板数据分析[J].世界经济,2008(7):57~66.

[20]叶林,曾国安.进入壁垒、策略性阻止与企业创新[J].经济评论,2013(5):61~67;78.

[21]寇宗来,高琼.市场结构、市场绩效与企业的创新行为——基于中国工业企业层面的面板数据分析[J].产业经济研究,2013(3):1~11.

[22]宗庆庆,黄娅娜,钟鸿钧.行业异质性、知识产权保护与企业研发投入[J].产业经济研究,2015(2):47~57.

[23]龚红,骆金箭.市场竞争越激烈,创新投入越高吗——知识产权保护的调节作用[J].珞珈管理评论,2018(3):68~83.

[24]Lanoie P.,Laurent-Lucchetti J.,Johnstone N. & Ambec S..Environmental Policy, Innovation and Performance: New Insights on the Porter Hypothesis[J].Journal of Economics & Management Strategy,2011,20(3):803~842.

[25]余伟,陈强.“波特假说”20年——环境规制与创新、竞争力研究述评[J].科研管理,2015(5):65~71.

[26]Zhao X., Sun B..The Influence of Chinese Environmental Regulation on Corporation Innovation and Competitiveness[J]. Journal of Cleaner Production,2016,112:1528~1536.

[27]Chakraborty P. & Chatterjee C..Does Environmental Regulation Indirectly Induce Upstream Innovation? New Evidence from India[J].Research Policy,2017,46(5):939~955.

[28]Singh R. K.,Yabar H.,Nozaki N.,Niraula B.,& Mizunoya T.Comparative Study of Linkage between Environmental Policy Instruments and Technological Innovation: Case Study on End-of-life Vehicles Technologies in Japan and EU[J].Waste Management,2017,66:114~122.

[29]Kneller R.,& Manderson E..Environmental Regulations and Innovation Activity in UK Manufacturing Industries[J].Resource & Energy Economics,2012,34(2):211~235.

[30]张彩云,吕越.绿色生产规制与企业研发创新——影响及机制研究[J].经济管理,2018(1):71~91.

[31]Johnstone N.,Managi S.,Rodríguez M.C.,Hai I.,Fujii H.,& Souchier M.Environmental Policy Design, Innovation and Efficiency Gains in Electricity Generation[J].Energy Economics,2017,63:106~115.

[32]蒋伏心,王竹君,白俊红.环境规制对技术创新影响的双重效应——基于江苏制造业动态面板数据的实证研究[J].中国工业经济,2013(7):44~55.

[33]曾义,冯展斌,张茜.地理位置、环境规制与企业创新转型[J].财经研究,2016(9):87~98.

[34]Bitat A..Environmental Regulation and Eco-innovation: the Porter Hypothesis Refined [J].Eurasian Business Review,2018,8(3):299~321.

[35]You D.,Zhang Y. & Yuan B..Environmental Regulation and Firm Eco-innovation: Evidence of Moderating Effects of Fiscal Decentralization and Political Competition from Listed Chinese Industrial Companies[J].Journal of Cleaner Production,2019,207:1072~1083.

[36]王锋正,姜涛,郭晓川.政府质量、环境规制与企业绿色技术创新[J].科研管理,2018(1):26~33.

[37]Qiu L. D.,Zhou M. & Wei X..Regulation, Innovation, and Firm Selection: The Porter Hypothesis under Monopolistic Competition[J].Journal of Environmental Economics & Management,2018,92:638~658.

[38]Berrone P.,Fosfuri A.,Gelabert L.,& Gomez,M.L.R..Necessity as the Mother of “Green” Inventions: Institutional Pressures and Environmental Innovations[J].Strategic Management Journal,2013,34(8):891~909.

[39]Zhang W.,Padmanabhan P.,& Huang C.H..Firm Level off Shoring Activities, Pollution Regulation, Triple Bottom Line, and Market Structure: What do They Have in Common?[J].Journal of Cleaner Production,2018,195(1):618~624.

[40]Chaton C.,& Guillerminet M.L..Competition and Environmental Policies in an Electricity Sector[J].Energy Economics,2013,36:215~228.

[41]李強,田双双.环境规制能够促进企业环保投资吗——兼论市场竞争的影响[J].北京理工大学学报,2016(4):2~8.

[42]郑建明,许晨曦,李金甜.环境规制、产品市场竞争与企业研发投入[J].财务研究,2016(6):25~38.

[43]Annicchiarico B.,Correani L. & Di Dio F..Environmental Policy and Endogenous Market Structure[J].Resource & Energy Economics,2018,52:186~215.

[44]王班班,齐绍洲.市场型和命令型政策工具的节能减排技术创新效应——基于中国工业行业专利数据的实证[J].中国工业经济,2016(6):91~108.

[45]伊志宏,姜付,秦义虎.产品市场竞争、公司治理与信息披露质量[J].管理世界,2010(1):133~141;161;188.

[46]陈林.自然垄断与混合所有制改革——基于自然实验与成本函数的分析[J].经济研究,2018(1):81~96.

责任编辑:吴锦丹

猜你喜欢

中州学刊(2016年11期)2017-01-06

商场现代化(2016年29期)2016-12-23

科技与管理(2016年3期)2016-12-20

商(2016年3期)2016-03-11