银行业关系营销导向对顾客忠诚的影响研究

——以关系质量为中介变量

2021-03-02 08:46熊建勇郑雨婷

辽宁工程技术大学学报(社会科学版) 2021年5期

熊建勇,郑雨婷

(辽宁工程技术大学 营销管理学院,辽宁 葫芦岛 125105)

0 引言

银行间的竞争越来越激烈,为了稳固或提升市场地位,各家银行都在寻找提升竞争力的途径,把利润最大化作为一项战略,将同顾客关系的维持及价值创造作为发展的重点。如何为我国银行业建立一套科学且完备的客户关系管理系统,如何去保持或者“运营”顾客忠诚成为值得研究的问题。

目前,关系营销导向对企业营销行为影响的研究成果还不够丰富,范跃波[1]、张鑫[2]、李文婧[3]、胡礼文[4]等在企业视角下,研究运用定性的方法如何制定关系营销策略方面,尚未将企业的关系营销导向同基于此的顾客感知及心理行为反应相结合,将企业行为同消费者行为有机结合起来进行实证检验,或是没能将由关系营销导向引发的一系列完整的作用结果相关联。直到董大海[5]等通过实证研究证实了关系营销导向、关系质量、顾客忠诚三者之间的关系;周蕾、陈龙等已经证实转换成本与顾客忠诚间的影响作用[6-7]。在变量的测量方面,随着相关研究的不断深化,相关测量量表需要进一步开发及丰富完善。为企业解决现实困境,更好地丰富关系营销理论,是目前急需解决的现实问题。

以银行的关系营销导向为出发点,在前人研究的基础上,考察关系营销导向与顾客忠诚的关系,引入关系质量作为中介变量,转换成本为调节变量,探究相互关系及其作用机制。

1 理论基础及相关研究

1.1 关系营销导向及其维度划分

关系营销导向作为营销学术界炙手可热的一个学术范畴,YAU提出关系营销导向被企业看作是与其联系者建立合作、彼此信任、互利共赢、共同发展的一种独特价值观和一种营销理念[8]。关系营销导向研究成果中具有代表性的YAU和 SIN等认为关系营销导向是一种组织文化[8-9],包含着独特的价值观,认为企业战略及企业维持发展的核心就是关系,拥有6个维度,即:信任、沟通、联结、互惠、理解、价值观共享。另外CAMARERO在DEWULF研究成果基础上,将企业实施关系营销导向策略的行为或倾向看做是对与顾客关系维持的一种付出成本,认为关系营销导向可以被划分成定制化服务维度、沟通维度、个性化维度和个人关系维度[10]。定制化服务指的是企业会根据客户独特需求对其产品进行适当修改;沟通必须保证传递的方向是双向的,即时性的,双方可以共享的,是可以互相影响的一种维持关系的方式;个性化的本质是一种服务活动,服务活动的内容是对能够为企业提高利润的客户给予优先权或特殊权利,也可以适当地提供一些优惠的服务政策;个人关系就是指企业与客户建立起良好的长期且亲密的联系[10-11]。

1.2 关系质量及其维度划分

CROSBY等认为如果顾客与服务人员拥有了愉快地业务交流,顾客心理会对服务人员甚至是企业产生一个满意程度及信任度的衡量[12]。LILJANDER等认为顾客在受到服务之前会产生一个标准,在接受服务人员的服务之后会将实际受到服务的感受与标准形成一个对比,关系质量就是这二者的差值[13]。刘人怀等认为顾客在消费时服务人员提供的服务满足了自己的需求后,会在顾客的心理产生一种利益的感知,影响服务人员或者企业在顾客心里中所具有的信任,对保持长期亲密关系时的决策造成一定的影响[14]。周筱莲等发现关系质量是企业与顾客双方的一种感知,通过双方所发生获得服务状态或者是一种双方合作关系的体现[15]。对于关系质量维度的划分是比较相近的。最早由LAGACE提出将关系质量分成信任维度与承诺维度[16]。胡在新等认为关系质量可以分成信任维度及满意维度[17]。STORBACKA等认为可以增加沟通和联系两个维度[18]。然而目前理论界接受的关系质量维度是满意维度、承诺维度和信任维度。支持这个理论的典型代表学者包括刘人怀、刘刚和ADA等[19-20]。

1.3 顾客忠诚及其相关研究

关于顾客忠诚的概念及划分维度方式较多,比较认可的是科特勒、凯勒以顾客忠诚所能够为企业带来的利润为出发点,认为顾客忠诚应该是顾客对企业的某产品或者服务会进行重复性购买的倾向,并且会对此产生积极印象,也会有正面宣传的意愿[21]。ZEITHAML在将顾客忠诚划分为态度忠诚和行为忠诚的基础上,又更深层次地进行了划分,认为优先选择、抵制转换、价格容忍共同组成了态度忠诚,重复购买意向、交叉购买意向、推荐购买组成了行为忠诚[22]。

1.4 转换成本及其维度划分

转换成本是指顾客将购买意愿从原本服务企业转向新企业时所产生的成本。FORNELL认为顾客在放弃重复购买意愿并转变目标时,要承担经济上的成本,还需要承担搜索目标的成本、重新交易的成本、了解新产品或服务成本和情感转移成本,也会损失作为原来企业老顾客的优惠[23]。KLEMPERER首次提出了转换成本划分为学习成本维度、契约成本维度和交易成本维度。学习成本是指顾客为了了解新消费的产品或者想要办理的业务所要付出的代价;契约成本指的是顾客放弃原来的服务企业后也放弃的对应的经济优惠;交易成本指的是顾客与新服务企业建立关系时所消耗的代价[24]。BURNHAM将转换成本分为了3个维度:学习成本、经济风险、评估成本和组织成本4个方面构成了程序转换成本;金钱损失成本和利益损失成本共同构成了财务转换成本;个人关系损失和品牌形象损失共同构成关系转换成本[25]。

2 模型构建及假设提出

2.1 模型构建

基于上述研究成果,建立了关系营销导向与顾客忠诚间的影响关系,构建了研究模型,见图1。

图1 研究模型 Fig.1 research model

2.2 假设提出

(1)关系营销导向与关系质量

MACINTOSH研究中发现企业如果实行关系营销导向,则意味着服务人员将会对与顾客关系的建立及维持投入大量的时间与精力,服务人员的投入成本越高将会让顾客产生回报的意愿越强,进而会提升关系质量[26]。MORGAN 和 HUNT主要是从沟通的角度验证了沟通与关系质量正相关[27]。庄贵军等通过研究得出关系营销导向能够通过服务人员对关系质量产生正向积极影响的结论。董大海等通过实证研究验证了关系营销导向与关系质量间的正向关系。综上提出以下假设。

H1:定制化服务对关系质量有显著影响。

H2:沟通对关系质量有显著影响。

H3:个性化对关系质量有显著影响。

H4:个人关系对关系质量有显著影响。 (2)关系营销导向与顾客忠诚

关系营销导向是建立顾客忠诚最核心环节,企业是以建立并提高顾客忠诚为出发点实行关系营销策略的,关系营销与顾客忠诚的关系其实是互利共赢的。胡礼文等[4]、董大海等[5]、孙继华等[28]在对关系营销导向与顾客忠诚的研究结果上证明了关系营销导向与顾客忠诚存在正相关关系,即关系营销导向对顾客忠诚的直接影响关系,故提出以下假设。

H5:定制化服务对顾客忠诚有显著影响。

H6:沟通对顾客忠诚有显著影响。

H7:个性化对顾客忠诚有显著影响。

H8:个人关系对顾客忠诚有显著影响。

(3)关系质量与顾客忠诚的关系

ZEITHAML[22]等发现高关系质量会促进顾客再次购买,抑制顾客放弃购买的想法。通过提高关系质量间接提高顾客重复购买的频率,还会促使顾客产生向其他人推荐的想法甚至会付之行动。赵九龙研究发现,关系质量中的满意、信任与承诺会对顾客忠诚中的重复购买意愿造成显著影响[29]。提出以下假设。

H9:关系质量对顾客忠诚有显著影响。

(4)转换成本的调节效果

转换成本表现在企业维持客户关系及与顾客建立长期合作关系方面,有时在低关系质量中代表了一种退出障碍。BURNHAM的实证研究发现顾客忠诚受到程序转换成本、财务转换成本和关系转换成本显著的正向影响[25]。马钦海等、樊媛媛在关系质量与顾客忠诚的关系研究中,将转换成本作为调节变量,研究结果显示转换成本的确起到了显著的调节作用[30-31]。提出以下假设。

H10:程序转换成本在关系质量与顾客忠诚之间有显著调节作用。

H11:财务转换成本在关系质量与顾客忠诚之间有显著调节作用。

H12:关系转换成本在关系质量与顾客忠诚之间有显著调节作用。

3 研究方法

3.1 调研设计

采用问卷方式进行,问卷包括研究目的、各观测变量量表题项和客户基本信息等。调查对象是在银行办理过业务的客户。与同行专家和银行相关从业人员进行研讨后,对题项描述做了修改后正式发放问卷,主要选择位于沈阳和大连的工商银行、建设银行、农业银行、中国银行、华夏银行等银行客户展开市场调研,利用SPSS21.0统计软件对回收样本数据进行数据处理与分析。

3.2 变量测量和样本特征

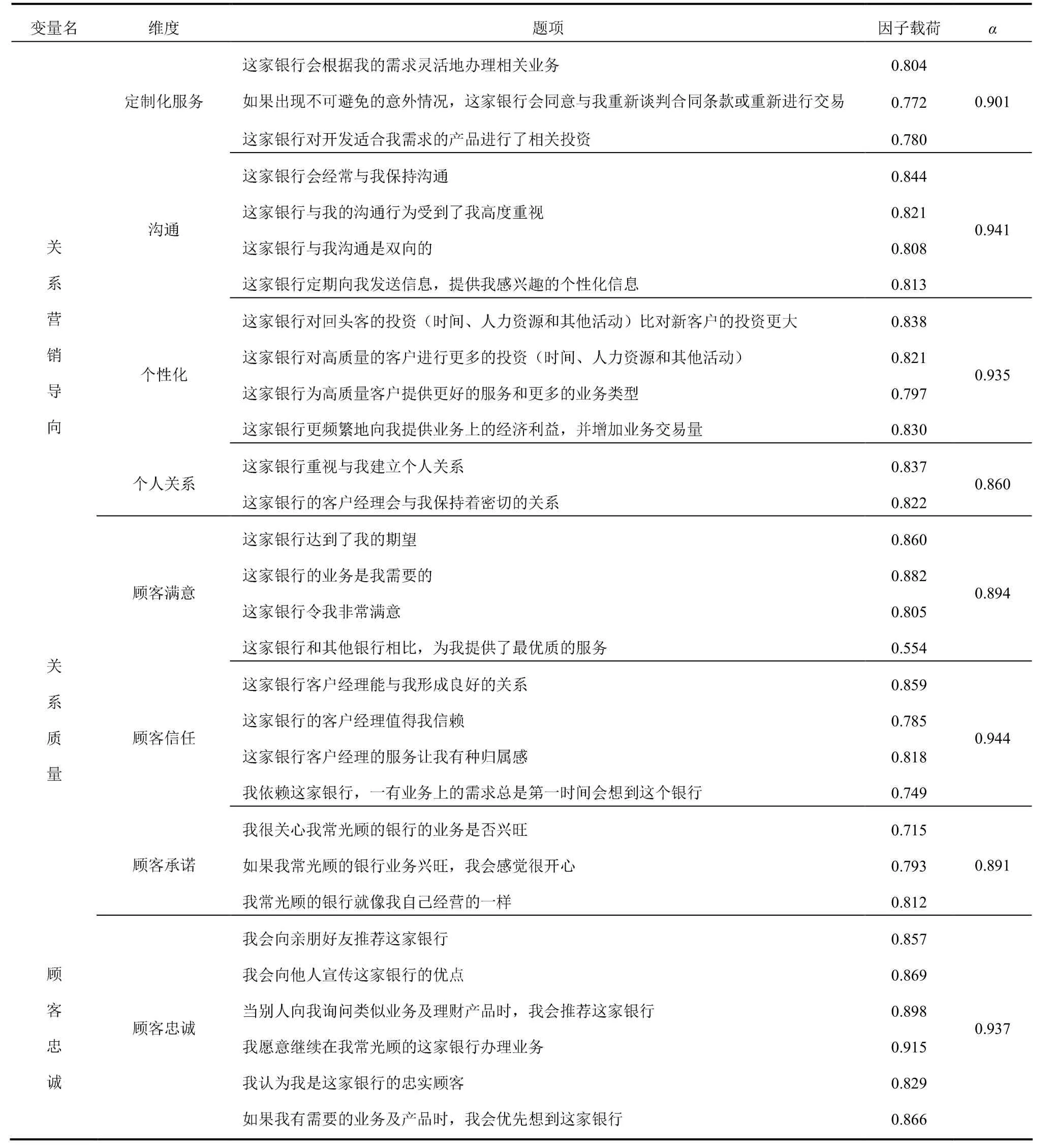

变量测量借鉴现有研究的基础结合银行业实际情景进行了修订。关系营销导向量表参考CAMARERO测量量表共13个题项,包括定制化服务3个题项、沟通4个题项、个性化4个题项、个人关系2个题项;关系质量参考刘人怀、MORGAN 和 HUNT的研究量表共11个题项,包括顾客满意4个题项、顾客信任4个题项、顾客承诺3个题项;顾客忠诚参考ZEITHAML设计的量表共6个题项;转换成本参考BURNHAM设计的量表共12个题项,包括程序转换成本4个题项、财务转换成本4个题项、关系转换成本4个题项。

2020年2月至6月通过各被调查银行的客户经理现场进行问卷的发放及收集,回收300份,剔除无效问卷,有效问卷294份,回收率达98%。调查回收样本中男性占46.6%,女性占53.4%;20岁以下占14.97%,21至25岁占27.21%,26至30岁占48.30%,31至35岁占7.48%,36岁以上占2.04%;本科以下学历占10.88%,本科占74.15%,研究生及以上占14.97%;学生占19.05%,公司人员占46.94%,事业单位占14.97%,个体及自由职业占19.04%;月收入中,1 000元以下占10.20%,1 001~3 000元占18.37%,3 001~5 000元占30.61%,5 001~10 000元占31.97%,10 001元以上占8.85%;工商银行客户占31.97%,建设银行占24.49%,农业银行占17.69%,中国银行占14.97%,华夏银行占4.76%,其他银行占6.12%。

4 数据分析

4.1 信度及效度分析

信度及效度检验见表1,各变量Cronbach系数α均超过0.8,具有较好的内部一致性信度;在正交旋转后KMO值为0.906,各负荷系数均高于最低标准0.50,11个因子累计可解释方差为85.18%,具有较好的效度。

表1 变量测量的信度和效度检验结果 Tab.1 reliability and validity test results of variable measurement

续表1

4.2 相关分析

关系营销导向、关系质量、顾客忠诚,及转换成本间的相关系数在显著性P小于0.01的水平区间内均具有良好的相关性,相关系数均在0.544以上,表明各变量之间有显著的相关性,见表2。

表2 各维度相关系数矩阵 Tab.2 correlation coefficient matrix of all dimensions

4.3 假设检验

(1) 关系营销导向与关系质量的回归分析

如表3所示,调整判断系数R2为0.495,沟通、个性化、个人关系的回归系数值分别为0.230,0.278,0.171,并且P值全部小于0.05,分别正向显著影响顾客满意。定制化服务P值0.243大于0.05,即定制化服务对顾客满意无显著的正向影响。

表3 关系营销导向与顾客满意的回归分析结果 Tab.3 regression analysis data of relationship marketing orientation and customer satisfaction

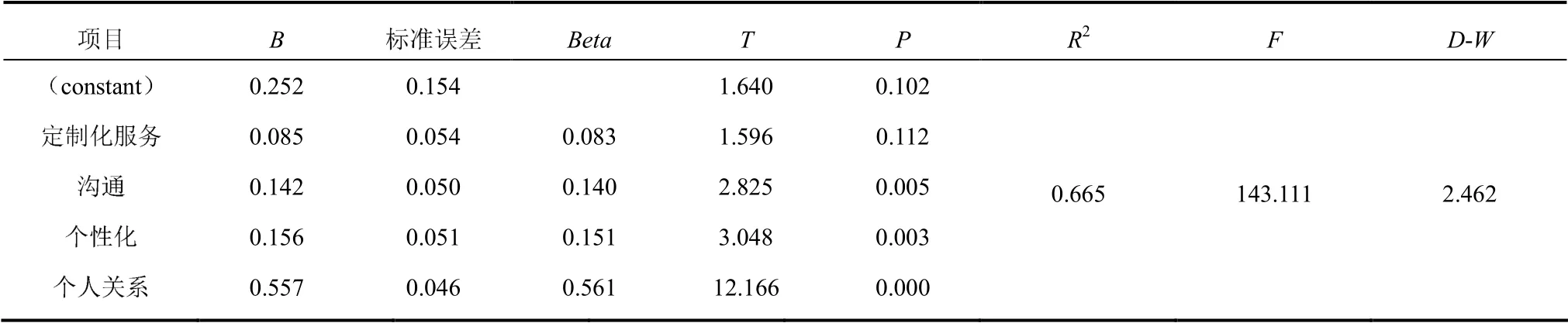

如表4所示,调整判断系数R2方值为0.665,沟通、个性化、个人关系回归系数值分别为0.140、0.151、0.561,分别正向显著影响信任。定制化服务P值为0.112,大于0.05,即定制化服务对顾客信任无显著正向影响。

表4 关系营销导向与顾客信任的回归分析数据 Tab.4 regression analysis data of relationship marketing orientation and customer trust

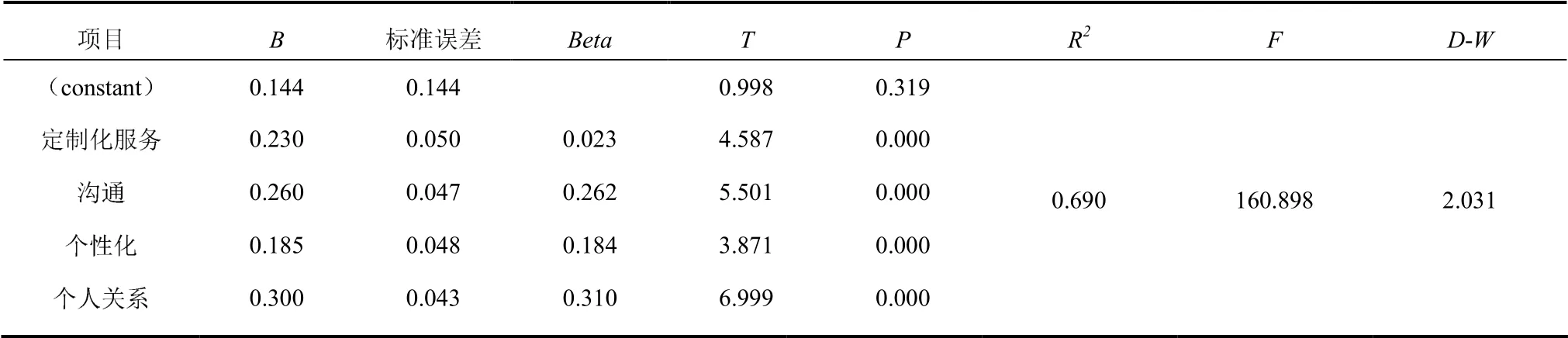

如表5所示,R2为0.690,定制化服务、沟通、个性化、个人关系回归系数值分别为0.023、0.262、0.184、0.30,正向显著影响顾客承诺。

表5 关系营销导向与顾客承诺的回归分析数据 Tab.5 regression analysis data of relationship marketing orientation and customer commitment

关系营销导向对关系质量有正向显著影响,假设H1、H2、H3、H4成立。

(2) 关系营销导向与顾客忠诚的回归分析

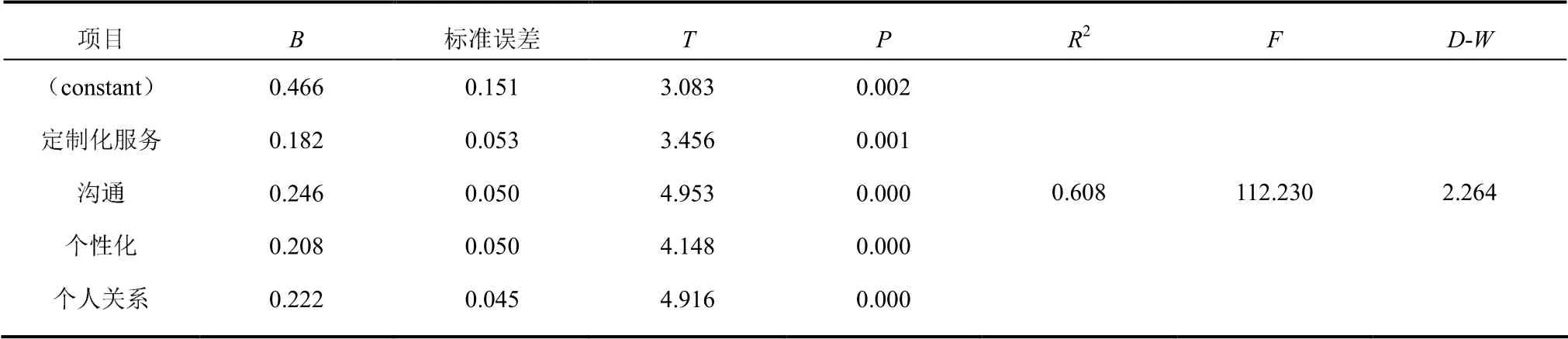

如表6所示,调整判断系数R2为0.608,定制化服务、沟通、个性化、个人关系的回归系数值分别为0.182、0.246、0.208、0.222,P值全部小于0.05,即假设H5、H6、H7、H8成立。关系营销导向各维度分别直接正向显著影响顾客忠诚。

表6 关系营销导向与顾客忠诚的回归分析数据 Tab.6 regression analysis data of relationship marketing orientation and customer loyalty

(3) 关系质量与顾客忠诚的回归分析

如表7所示,调整判断系数R2为0.598,顾客满意、顾客信任、顾客承诺的回归系数值分别为0.356、0.276、0.201,P值全部小于0.05,即假设H9成立。综上分析结果,关系质量各维度(顾客满意、顾客信任和顾客承诺)直接正向显著影响顾客忠诚。

表7 关系质量与顾客忠诚的回归分析数据 Tab.7 regression analysis data of relationship quality and customer loyalty

4.4 转换成本的调节作用

(1)程序转换成本的调节作用

第1类模型分析程序转换成本在顾客满意与顾客忠诚间调节作用,R2由47.7%增加到55.1%,交互项P值为0.044,回归系数为0.086;第2类模型分析程序转换成本在顾客信任与顾客忠诚间调节作用,R2由49.8%增加到52.3%,交互项P值为0.000,回归系数为0.134;第3类模型分析程序转换成本在顾客承诺与顾客忠诚间调节作用,R2由45.7%增加到60%,交互项P值为0.000,回归系数为0.238。程序转换成本在关系质量与顾客忠诚之间起到显著正向调节作用,假设H10成立。

(2)财务转换成本的调节作用

第1类模型分析了财务转换成本在顾客满意与顾客忠诚间调节作用,R2方值由47.7%增加到60.5%,交互项P值为0.000,回归系数为0.156;第2类模型分析了财务转换成本在顾客信任与顾客忠诚间调节作用,R2由49.8%增加到58.5%,交互项P值为0.000,回归系数为0.190;第3类模型分析了财务转换成本在顾客信任与顾客忠诚间调节作用,R2由45.7%增加到61.5%,交互项P值0.000,系数为0.250。财务转换成本在关系质量各维度与顾客忠诚间起到显著正向调节作用,假设H11成立。

(3)关系转换成本的调节作用

第1类模型分析关系转换成本在顾客满意与顾客忠诚间调节作用,R2由47.7%增加到58.2%,交互项P值为0.116,回归系数为0.067,关系转换成本在顾客满意与顾客忠诚之间没有起到显著调节作用;第2类模型分析关系转换成本在顾客信任与顾客忠诚间调节作用,R2由49.8%增加到63.2%,交互项P值为0.000,回归系数为0.166;第3类模型分析关系转换成本在顾客承诺与顾客忠诚间调节作用,R2由45.7%增加到65.5%,交互项P值为0.000,回归系数为0.252。关系转换成本在关系质量各维度(顾客信任、顾客承诺)与顾客忠诚之间起到显著正向调节作用,假设H12部分成立。

5 结论

(1)关系营销导向与关系质量之间的关系中,定制化服务、沟通、个性化、个人关系维度均对顾客承诺产生正向显著影响;沟通、个性化、个人关系维度分别对顾客满意和顾客信任有正向的显著影响;关系营销导向各维度均对顾客忠诚有直接的正向显著影响。对于银行实践,第一是定制化服务,银行服务人员要根据客户的需求去办理业务。第二是沟通,与客户保持沟通可以得知客户的需求。第三是个性化,银行为高质量客户提供优惠活动或相关福利,保证不流失或让高质量客户增强顾客忠诚。第四是个人关系,与客户保持着长期及密切关系,让客户对银行产生归属感,提升顾客忠诚。

(2)关系质量与顾客忠诚的关系中,顾客满意、顾客信任、顾客承诺均对顾客忠诚有正向显著影响。银行应注重提升关系质量,客户经理服务首先应达到顾客满意,获取顾客的信任,顾客才能对银行做出承诺,并能在客户的心理形成良好的品牌形象,有利于挖掘潜在的忠诚客户。高质量服务促使银行服务人员业务提升办理效率,降低成本,方便客户经理对新银行产品或业务营销。信任会促使客户做出顾客承诺,愿意与银行保持长期良好关系并能从银行找到归属感和成就感,高度的顾客承诺导致客户忠诚,影响客户身边人对该银行印象,提高宣传效率。

(3)除关系转化成本在顾客满意与忠诚间的影响不显著外,其他转换成本维度在关系质量各维度与顾客忠诚间起到正向调节作用。银行应适当提高转换成本有利于提高顾客忠诚。当客户与客户经理或银行产生了高关系质量时,通过适当提高程序转换成本、财务转换成本、关系转换成本来保持顾客忠诚。

通过实证分析,得出了银行业关系营销导向对顾客忠诚影响关系,验证了两者之间调节变量的存在,为银行业关系营销策略的制定提供了理论基础与实践启示。

猜你喜欢

作文成功之路(高考冲刺)(2022年8期)2022-11-21

基层中医药(2021年6期)2021-11-02

当代陕西(2020年23期)2021-01-07

小猕猴智力画刊(2020年2期)2020-03-08

中国洗涤用品工业(2017年2期)2017-04-16

老年医学与保健(2017年6期)2017-02-06

小猕猴智力画刊(2016年12期)2017-01-05

意林·少年版(2016年6期)2016-05-14

发明与创新(2015年8期)2015-08-15

西安交通大学学报(医学版)(2015年2期)2015-02-28