制造业与金融业信贷深度融合调查与思考

2021-02-25 06:43:56湖南分行课题组

杭州金融研修学院学报 2021年1期

湖南分行课题组

习近平总书记在湖南考察时提出:湖南要打造国家重要先进制造业高地,在推动高质量发展上闯出新路子。湖南金融业积极响应国家号召,坚定不移将支持制造业高质量发展作为供给侧结构性改革的重要发力点,但“不能贷、不愿贷、不敢贷”问题依然突出,制造业与金融业“融而难合”,迫切需要解决制造业融资难问题。

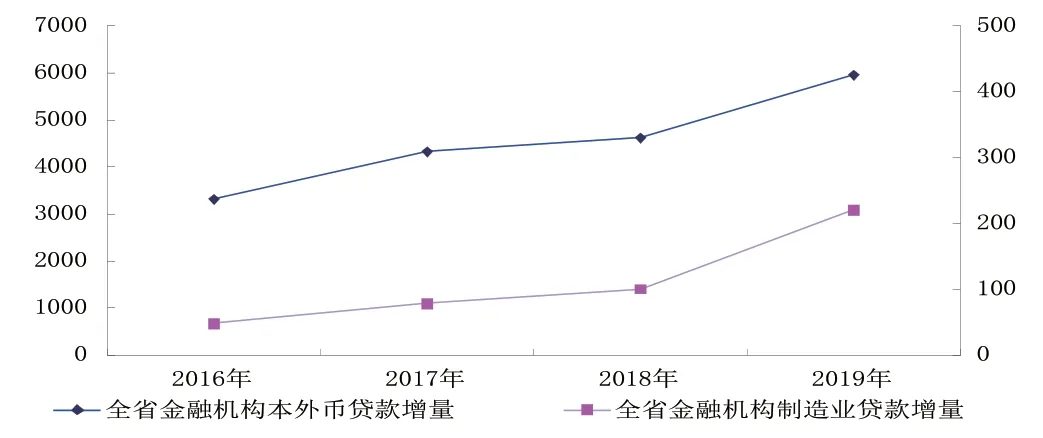

图1 2016—2019 年湖南省金融机构制造业贷款增量与金融机构本外币贷款增量对比(单位:亿元)

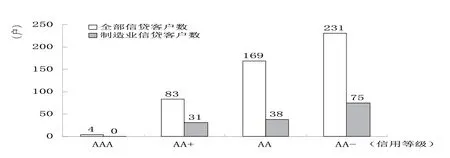

图2 工商银行湖南分行AA-级以上信贷客户数

一、制造业与金融业信贷融合现状传真

湖南省制造业规模全国第10。2019 年湖南制造业经济增加值过万亿元,占全省GDP比例24%。发展孕育了三一集团、中联重科、江麓机电集团、中铁重工、山河智能5 家中国机械工业百强企业。一方面,湖南制造业领跑全国;另一方面,制造业快速发展融资难问题突出,湖南金融业与制造业信贷融合呈现出“四低”的状态。

(一)制造业信贷总量低

2019 年,湖南省金融机构制造业贷款余额为2792 亿元,全省金融机构本外币各项贷款余额为42415 亿元,占比6.58%,制造业信贷总量低。2016—2019 年,湖南省金融机构制造业贷款增量分别为48 亿元、78 亿元、100 亿元、220 亿元,而这期间全部贷款增量分别为3310 亿元,4318 亿元,4611 亿元,5955亿元。如图1。

2016 年—2019 年,制造业贷款增量与全部贷款增量的比例为1.45%、1.81%、2.17%、3.69%,与全省制造业增加值(2019 年)占全省GDP 总值的24%相距甚远。

(二)制造业信贷授权低

商业银行信贷授权一个重要考量标准是贷款预期和非预期风险损失大小。由于制造行业信贷风险相对较高,银行对制造业信贷授权相对谨慎。以工商银行湖南分行为例:2020 年10 月末,全部公司贷款不良率为1.6%,而制造行业贷款不良率达6%。目前,总行对工商银行湖南分行基础产业基本授权15 亿元,而对非基础产业制造业项目贷款授权为6 亿元。制造业单个项目6 亿元权限,满足不了客户需求。

(三)制造业客户评级低

湖南省规模以上制造业企业1.4 万家,其中上市公司78 家,评级普遍较低。湖南评级AA 以上的企业主体196 家,其中制造业只有7 家,占比3.57%。商业银行对制造业信贷内部评级也普遍不高。以工商银行湖南分行为例,制造业信贷客户1798 家,占全省规模以上制造业企业的12.8%。工商银行湖南分行AAA信贷客户4 家,制造业无一家;AA+信贷客户83 户,制造业31 户,占比37%;AA 信贷客户169 户,制造业38 户,占比22%;AA-信贷客户231 户,制造业75 户,占比32%。如图2。

(四)制造业客户授信低

制造业客户普遍存在授信不足,而非制造业客户授信富足有余。以工商银行湖南分行为例,1798 户制造业信贷客户,授信使用率达到99%;213 户交通行业信贷客户,授信使用率71%;504 户公共设施信贷客户,授信使用率65%;93 户医院行业信贷客户,授信使用率51%。说明,制造行业信贷客户授信较低,交通、公共设施、医院行业授信相对宽松。详见表1。

二、制造业与金融业信贷融合问题扫描

制造业与金融业信贷融合呈现“四低”的状态,问题根源在“四难”。

表1 工商银行湖南分行四行业信贷客户授信使用情况表

(一)信贷门槛准入难

商业银行信贷准入门槛设置的初衷是对信贷投入风险识别设定的一个最基本的标准。由于制造业信贷风险暴露相对较多,商业银行对制造业信贷准入门槛条条框框越来越多。制造业信贷门槛准入难原因:一是制造业民营企业占比高,银行嫌“民”爱“国”;二是制造业中小企业多,银行偏爱“垒大户”;三是制造业良莠不齐,加工制造等低科技含量的客户多,制造业信贷现实不良率相对较高,银行谨慎进入;四是制造业能耗污染相对突出,银行绿色信贷政策对化工、钢铁、冶炼从严,导致门槛高,难进入。

(二)市场风险把控难

制造业上下游企业链条长,产品与市场关联度大,未来不确定因素多,商业银行难以把握。制造业产品存在“技术能否过关、质量能否达标、消费者能否买单”等难以确定因素,资本密集型和劳动密集型的企业未来收入的预测带来更多的挑战。银行工作人员对现状“看不准”、“拿不稳”、“盯不住”,对未来“看不高”、“看不远”、“看不深”,使得商业银行“贷制造”口惠而实难至。如出口企业与国际贸易形势变化息息相关,去年突发新冠肺炎影响无法先知先觉;对初创期的高新技术制造业客户,技术研发和更新的速度、市场推广的效率和可接受度、功能应用的广度和深度等均存在较大的不确定性,尚没有公认可靠的模型对此类制造业企业的发展前景进行准确预判。

(三)机器设备抵押难

商业银行信贷一般不接受机器设备抵押,主要原因有:一是二手设备减值快。尤其是专用设备变现难,甚至成废铁价值;二是机器设备估值缺乏标准。处置价格并不能与评估价值同步,在生产使用过程中会由于磨损、科技进步等原因导致设备贬值较快且非线性,使其可变现价值进一步缩水;三是机械设备的抵押登记管理难以控制。与不动产抵押登记相比管理模式较为松散,漏洞较大,出现重复抵押的风险更高,特别是在多个机器设备组成的生产线抵押时,非专业人员很难分清抵押时点和处置时点的设备是否一致。

(四)无形资产质押难

制造业资产集中在四块:土地厂房、机器设备、无形资产、产品原料应收款。知识产权是制造业无形资产中的一大块。中国银保监会2019 年发布《关于进一步加强知识产权质押融资工作的通知》,强调优化知识产权质押融资服务体系。但实际工作中,一是估值难。目前没有科学统一的估值标准,认定独立市场价值十分困难。同时,知识产权价值评估具有专业性强,商业银行自身缺乏独立评估能力,依靠目前市场上的外评机构权威性明显不足。二是变现难。知识产权具有专属性质,脱离原企业主体后效用锐减,目前缺乏成熟的变现市场。三是控制难。无形资产质押登记、托管制度也不完善,以其作为主要担保方式的贷款一旦出现风险,商业银行难以通过质押资产的处置来挽回损失。

三、制造业与金融业信贷深度融合对策

解决制造业与金融业信贷融合“四难”问题,改变“四低”现状,需要特制信贷政策,特定评级授信,特供金融产品,特立风险管理。

(一)特制信贷政策

对国家经济发展而言,制造业是永远的经济主导产业;对商业银行经营而言,制造业是上下游产业链长的长久信贷客户。制造业客户一般贡献时间长,综合贡献大。在当前及未来政府背景经济主体公司融资脱媒,信贷资产荒越来越显现的新形势下,制造业信贷市场将成为未来信贷主市场。制造业周期性明显,要制定与制造业周期契合的信贷政策,才能更好地贴近市场,更好地为制造业发展服务。要加强对国家产业政策的研究和制造业市场调研,尤其要加强对新能源技术、智能技术、生物技术、新一代信息技术、高分子技术等带动的新型制造业调研,紧跟市场发展步伐,把控市场风险,寻找目标市场和客户。传统两高一低的钢铁、煤炭、有色金属、水泥、平板玻璃五大行业经过国家供给侧“三去一降一补”,已重新洗牌,行业内部发生深刻变化,要与时俱进,刮目相看。要制定制造业信贷增速不低于全部贷款增速,制造业贷款总量占全部贷款比例不低于制造业经济增加值占全部GDP比例。

(二)特定评级授信

根据制造业特点,匹配不同的定性、定量评价指标权重,科学进行客户评级授信。要适度调高制造业信用评级等级;对授信需求合理、还款保障充分的制造业大型客户,可以容忍超银监部门授信测算值核定授信额度。一是要特制评级授信模式。充分考虑融资能力、无形资产估值、再融资置换能力等影响因子,加快研究适合制造业的评级授信和审批模式;二是变革价值判断体系。在价值判断和评估标准上创新改变,关注新兴企业未来价值,知识产权、专利权等无形资产的估值,实现从重资产抵押向重技术和商业模式评估转变,从重历史评价向重成长性判断转变,从重当期盈利向重市场估值转变;三是提高评级授信弹性。可根据客户总体情况,适时、适度灵活调节授信额度、品种和条件,打好时间差,使得金融支持更贴近客户需求。

(三)特供金融产品

一是根据制造业客户各种权益创新金融产品。按照“资源资产化、资产资本化、资本产权化、产权金融化”的思路,探索债券、信托、基金、投行、租赁等多种工具相融合的制造业客户融资产品。二是根据制造业客户经营模式创新金融产品。对规模经济效应明显的行业龙头企业,其在交易链中处于核心地位,现金流充足,支付能力可靠,而其上游原材料供应商和下游销售终端企业资产资金实力参差不齐,可通过互联网金融服务平台建立以龙头企业为核心的供应链融资链或为上下游企业提供基于核心企业信用的“线上+线下”保理业务。特别在装备制造、电子信息以及新型产业等链条较长、需求较多的产业链市场中积极发掘核心企业,推动以传统采购、交易关系为纽带的供应链金融向以投融资、孵化器、交叉持股关系为纽带的新型供应链金融发展。三是根据制造业客户生命周期创新金融产品。对于拥有核心技术和优秀研发能力等初创期企业,积极引导风险资本或股权投资基金介入,深入挖掘现金管理、股权投资基金主理银行等新型金融产品需求,同时综合运用集合放款、专利或知识产权质押、实际控制人连带保证等风险控制方式创新融资支持。对于成长期的企业,提供固定资产购建贷款、科技信用贷款、科技补贴贷款、股权质押贷款等多种融资方式;对于成熟期企业,则提供债券承销、并购顾问、融资租赁、科技研发贷、供应链融资等金融服务。四是根据制造业行业特点创新金融产品。针对制造行业“四难”问题,要改变固有抵押质押“典当思维”,大胆要提高制造业中长期信用贷款比例;要依靠互联网大数据,加快制造业云信贷。

(四)特立风险管理

要改变原有的制造业信贷风险管理模型,不仅要关注信用和行业风险,也要构建精细化的风险监测指标,并将跨行业风险,以及技术创新、市值管理、资源整合、商业模式、政策变化等风险状况,纳入风险预警模型,建立系统性的风险研究体系,打造多层次的系统性研究体系及相应的组织、考核体系。一是建立信贷风险多方缓释机制。政府部门加大对银行业支持制造业的财政补贴力度,建立对高新技术企业的风险补偿机制,落实高科技企业政府补贴和国家科技专项资金,探索由政府、银行、企业、财政等共同出资联合建立风险补偿基金,实行风险共担,利益共享,缓释银行信贷风险;金融机构与保险公司或科技担保机构合作,建立“保险或担保+信贷”的融资模式;在投贷联动业务模式下,统筹制造业股权投资和信贷投入的风险收益综合平衡。二是建立制造业信贷风险考核体系。合理提高商业银行制造业贷款风险承受度,执行单独的风险容忍政策。金融机构要培育专业化人才,成立专业研究和营销团队。深入了解制造业特点,进一步掌握制造业各类子行业的发展规律,积极研究各类制造业企业运营特点及风险特征,探索创新适应制造业客户需求的业务与产品模式及方案,集中进行营销、评审及贷后管理。可以尝试目前金融机构普遍推行的“小微企业金融业务专营”模式,探索设立服务制造业经济的“硅谷支行”,采用“特色支行”模式,组建专业团队,盯住专门市场。 三是建立制造业贷款个性化增信方式。由于目前我国知识产权、专利权等无形资产质押融资机制尚不完善,同时,贷款风险分担机制不健全,保险介入不足,不利于商业银行信贷风险缓释。要根据制造业特点,拓宽贷款抵质押范围,完善机器设备、知识产权资产抵质押办法,提高知识产权质押贷款比例。做大做强制造业信贷总量,为中国制造2025 贡献金融新力量。

猜你喜欢

走向世界(2022年3期)2022-04-19 12:39:10

疯狂英语·新悦读(2020年1期)2020-02-20 13:23:08

华人时刊(2019年15期)2019-11-26 00:55:50

意林(绘英语)(2018年2期)2018-11-29 03:23:16

意林(绘英语)(2018年2期)2018-11-29 03:23:16

新农业(2016年16期)2016-08-16 03:42:08

读写算(上)(2016年11期)2016-02-27 08:45:29

无锡职业技术学院学报(2015年3期)2015-02-28 17:54:10

上海企业(2014年9期)2014-09-22 20:45:10

上海企业(2014年9期)2014-09-22 20:42:16