医疗器械行业企业估值方法分析

2021-02-21 08:39李橹楠

经济研究导刊 2021年1期

关键词:价值评估

李橹楠

摘 要:企业价值估值是投资者做投资决策时必然面临的问题,準确的企业价值估值也是企业并购时支付被并购企业合理对价,确保并购成功的必要前提。将企业价值估值方法分为两大类:相对估值法和绝对估值法,同时对医疗器械行业进行细分,结合细分行业的生命周期,比较不同估值方法应用的结果,最后认为估值方法的适用性与细分行业有关,大部分医疗器械细分行业企业适用于市盈率估值,市销率估值法更适合于高值耗材医疗企业,现金流折现模型适用于高新技术医疗企业,如分子诊断细分行业。

关键词:医疗器械行业;价值评估;估值方法

中图分类号:F426.4 文献标志码:A 文章编号:1673-291X(2021)01-0090-03

公司估值有助于预测公司的内在价值,虽然估值方法有很多,但是不同行业的估值模型及方法的选择不能一概而论,同一行业内不同细分行业的估值方法的选择也不尽相同。因此,对公司估值应根据其行业特征确定其所在的细分行业,根据行业的生命周期发展阶段,选择适合的估值方法,按照公司估值的基本思路和程序,进行估值测算,得出估值结论,并对可能影响估值结论的假设条件的变动因素进行分析,提醒估值结论使用者的注意。当合适的估值方法不止一种时,应综合每种估值结果,做出最终结论。

一、公司价值估值的基本思路

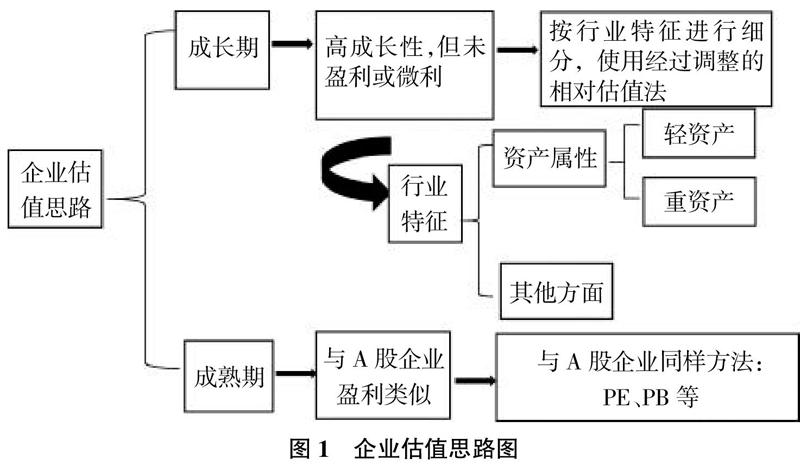

企业估值思路如下图所示,公司价值估值基本分为以下三个步骤。

第一步,判断企业生命周期及所属行业特征。企业估值必须考虑的因素包括企业所处的阶段、企业所处的行业、企业所处宏观环境。通常,企业所处的生命周期包括种子期、天使期、初创期、成长期、成熟期及衰退期,确定企业所处生命周期阶段同时还需要考虑与这个周期相适应的企业净资产、利润和现金流量等。确定企业所处行业时不仅要考虑行业大方向的分类,同时还要在同一个行业内进行细分,确定细分行业。因为不同细分行业所面临的风险不同,会影响企业估值的测算。例如,首先要确定企业是属于传统行业还是高新技术行业,如果是高新技术行业,那么属于该行业的哪一类细分行业,比如新材料或是互联网等。企业所处的宏观环境意味着企业所处的政治经济法律等环境的风险波动,判断企业是否处于风口之上。

第二步,选择合适的评估方法。常用的估值方法分为相对估值法和绝对估值法两类,每一类都包括几个具体的估值方法,具体将在本文第二部分进行分析与比较。值得一提的是,估值方法的选择需要建立在第一步骤分析的基础上,通常要与企业的生命周期相联系。

第三步,测算估值。测算估值是估算公司价值的主要核心步骤,通常可以综合使用多种估值方法的测算结果进行最终估值,同时还要仔细分析可能影响估值准确性的因素,并在结论中提示结论使用者注意。

企业价值估值在遵循上述基本思路的基础上,基本的评估程序主要包括:首先,对评估对象公司进行行业特征、行业属性、宏观环境、企业战略等分析。其次,对经过审计的合法合规的财务报表进行分析,然后根据一定的预测假定采用合适的评估方法进行企业价值估算。

二、估值方法的分类

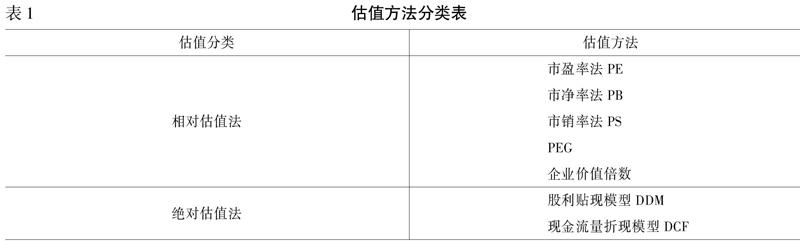

本文将估值方法分为两大类,相对估值法和绝对估值法。相对估值法主要使用乘数方法,相对比较简单,反映了市场供求影响下的股票价格;绝对估值法主要采取折现方法,估算较为复杂,反映的是企业内在价值。估值方法分类如下表所示。

三、医疗器械企业估值方法应用分析

(一)医疗行业细分及生命周期分析

1.医疗器械细分行业标准不同。本文根据所提供产品或服务的类别细分为医疗耗材、医疗设备、高精尖技术诊断行业,其中耗材类按耗材价值分为高值耗材与低值耗材行业,高精尖技术诊断以体外诊断,如分子诊断为主要代表行业。

2.医疗器械各个细分领域发展阶段不同。低值耗材行业处于相对稳定的高速成长期。由于受益于我国生活水平的提高和医疗需求增长,我国的低值耗材行业近年来保持着增长态势,2018年市场规模约为641亿元,增速保持在20%左右。高值耗材行业仍需技术驱动,处于初始成长期。高值耗材行业在过去几年不断扩大市场规模,增速保持在20%左右。我国高值耗材行业目前仍处于以拓展技术为主要驱动力的初始成长期,在技术革新的前提下未来仍有极大的市场空间。医疗设备市场整体增速稳定,处于由中低端向高端突破的成长期。2018年医疗设备市场规模为3 013亿元,增速保持在20%左右。家用医疗设备行业在过去的市场规模虽不如医用医疗设备,占比为31.46%,但连年增长,整体市场规模增速为26.5%,高于医用医疗设备。体外诊断是典型的技术驱动型行业,产业发展的主要驱动力来源于技术的更新,整体为成长期。我国在体外诊断行业的起步较晚,初创期时研发能力较弱,只能依靠引进国外的先进前沿技术进行发展。随着技术渗透和研究能力的提升,国内企业逐渐抢占中低端市场,但目前的市场占有率仍较低,高端市场仍为国外品牌把控。

(二)不同估值方法在医疗器械细分行业的适用性分析

1.市盈率估值法在医疗器械行业的适用性。市盈率法是使用市场价格与利润或每股收益之间的倍数关系来估算企业价值的,对于处于初创期的行业比如分子诊断企业是不适用的,对于非上市的医疗器械企业也是不适用的。对于处于成熟期或由成长期向成熟期过渡的医疗器械细分行业,例如耗材类、医疗设备类行业市盈率方法估值更为妥当。在对不同医疗细分行业进行市盈率数据统计分析时,发现市盈率在耗材类、医疗设备类及体外诊断类细分领域具有以下分布特点。

医疗低值耗材类处于行业生命周期的成熟期,利润稳定,市场需求成熟,研发新技术带来细分行业盈利突破性进展可能性不大。在对市盈率分布进行统计时发现,该细分行业的市盈率均值的平均数是52,样本均值的范围是35—70之间,大部分的市盈率均值分布在35—45之间,居于中位数48的左侧,使用市盈率法对低值耗材行业企业进行估值,并与同行业企业进行比较时会得到整体估值略偏小的结论。高值医疗耗材行业不适合使用市盈率法进行估值,由于高值耗材对于销售价格具有较高的敏感性,所以高值医疗耗材上市公司更适合市销率法进行估值。

家用医疗设备行业和医用医疗设备行业是医疗设备行业的进一步细分行业,两者的生命周期处于不同的阶段,在盈利和发展空间上也表现不同,在估值法适用性分析时应区别开来。家用医疗设备处于快速成长期,市场需求逐渐被打开,利润增长迅速,该细分行业发展前景非常可观,预计未来能够保持快速增长。在对该细分行业市盈率均值统计时发现,该行业市盈率高于医疗行业市盈率均值,为30—40之间,因此采用市盈率法进行估值时该细分行业内企业价值略高于行业平均水平,为实际利润的30—40倍。

医疗设备分为家用医疗设备及医用医疗设备,二者采用PE方法进行估值时均可使用PE均值偏上区间进行估算。家用医疗设备前景良好,采用PE均值偏上区间,估计为30—40倍。从行业发展趋势来看,家用医疗设备行业目前仍处于快速发展阶段,营收和净利润增速相对快速增长;且行业受到关注度愈高,考虑未来保持快速增长可能性相对较大,故整体可用PE偏上区间估算,估计为30—40倍。与家用医疗设备行业不同,医用医疗设备也处于成长期,但是利润增长稳定,不如家用医疗设备增长迅速,医用医疗设备行业的市盈率均值水平主要集中在31—50之间,大部分企业的市盈率分布在45—50之间,因此市盈率法进行估值会使医用医疗设备企业价值是企业利润的45—50倍。

免疫诊断细分行业处于高新技术创新带来的行业快速成长期,市场需求潜力巨大,行业利润快速上升,技术创新带来的高额利润會维持较长时间,同时政策上的鼓励与倾斜会进一步促进该行业向好发展,因此行业发展前景良好,通过对行业市盈率统计分析,发现该行业市盈率位于26—52之间,并且分布为U型,平均值为38,大部分企业的市盈率集中在35—45之间,反映了良好的发展前景和投资者信心给免疫诊断企业价值带来的增值。

POCT也称即时检验,处于行业发展的初期,近年来由于其方便、快速、能够节约成本等特点受到医疗市场的认可和欢迎,因此具有较好的发展潜力。同时技术上不排除有突破性的创新,使得POCT行业的市盈率最高值达到体外诊断行业的最大值60,POCT的市盈率行业均值是39,可以使用市盈率行业均值对POCT上市公司的价值进行评估,使得该细分行业的企业价值是净利润的39—45倍。

2.市销率估值法在高值医疗耗材行业的适用性。由于高值医疗耗材行业产品销售对于价格具有敏感性,近年来该行业的销售收入稳定上涨,因此市销率估值法对于高值耗材行业企业较为适用。由于该行业的研发费用上升,使得行业利润不稳定,因此不适用市盈率法进行估值。在对高值耗材行业上市公司市销率统计分析发现,该行业上市公司股票价格通常是销售收入的14—24倍,可以采用行业均值19来对该行业上市公司进行估值。

3.DCF模型在分子诊断行业估值的适用性。分子诊断行业处于萌芽阶段,市场发展空间虽然广阔但是行业内上市公司较少,不适用于PE或是PS估值法,现金流量折现模型可以较好地反映该行业内企业的风险和内在价值。因此,DCF法更加适用于该行业企业的估值。

四、结语

医疗器械行业企业估值,首先要进行行业细分,不同细分行业的特征及风险不同,同时要结合行业生命周期的不同阶段选择合适的估值方法。本文将医疗器械行业划分为5个细分行业,结合不同细分行业的特征及生命周期,比较相对估值法和绝对估值法在不同细分行业应用的情况,最后认为估值方法的选择应取决于公司的具体情况,市盈率法适用于低值耗材、医疗设备、生化诊断、免疫诊断及 POCT,市销率法适用于高值耗材,现金流折现模型适用于分子诊断。

参考文献:

[1] 姜洪刚.大型医疗设备成本与效益分析实践与探讨[J].中国医学装备,2013,(9):20.

[2] 陈奕名.基于修正EVA的医疗器械企业价值评估研究——以鱼跃医疗为例[D].上海:华东交通大学,2019.

猜你喜欢

时代金融(2016年29期)2016-12-05

商(2016年32期)2016-11-24

商(2016年34期)2016-11-24

财会学习(2016年19期)2016-11-10

商业会计(2016年15期)2016-10-21

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

财税月刊(2016年5期)2016-08-03

商(2016年3期)2016-03-11

商(2016年3期)2016-03-11