大华股份公司价值评估研究

2016-11-24 14:54凌玲

商 2016年34期

关键词:价值评估

凌玲

摘 要:本文主要从大华股份公司概况、现有产品、市场竞争特征、未来规划、内部资源、重大风险及应对能力这几个方面进行展开分析,重点阐述其未来每股内在价值的预测过程,运用自由现金流量估值法对大华股份做出价值评估,并解释其与现实股票价值的差异从而为投资者提供合理的投资建议。

关键词:价值评估;大华股份;自由现金流量;投资建议

一、大华股份基本概况

2001年3月12日大华有限整体变更设立浙江大华股份有限公司,2004年6月公司名称变更为浙江大华技术股份有限公司,并于2008年5月20号深交所成功挂牌上市,成为安防监控行业第一股。

大华股份是由傅利泉、陈爱玲、朱江明、刘云珍、陈建峰5名自然人作为发起人共同发起成立。从创立之初的20万到如今净资产过亿的企业,大华股份董事长傅利泉功不可没。

二、大华股份市场竞争力

大华股份公司的主要经营范围有服务、计算机软件的开发、销售,电子产品及通讯产品的设计、开发、生产、安装及销售,网络产品的开发、系统集成与销售,电子产品工程的设计、安装,经营进出口业务等。公司主营业务主要是安防行业(视频监控),后端音视频产品和前段音视频产品分别占到主营收入的40.81%、40.2%。大华股份现阶段的主要收入来源是音视频产品,主要得益于他们在这方面走在技术的前沿。此外,大华股份境外业务这几年一直呈增长趋势,15年海外营业额已经达到总收入的36%左右。

大华股份注重技术发展,近几年一直在加大对人才的培养,高薪聘请高技术人才,从华为等公司挖了不少技术精英。大华股份核心竞争力主要有以下几点:1、庞大的技术储备和强大的研发实力;2、与时偕行的新业务拓展能力;3、全球化的营销和服务体系;4、领先的解决方案和运营服务能力。

三、公司未来规划(未来产品)、内部资源、配套措施、激励机制

(一)未来规划。安防行业未来发展趋势:1、以视频为核心的运营服务兴起,重新塑造商业模式。2、视频监控技术将与VR/AR等新应用领域深度融合,重新定义产品属性。

公司在2016年的经营计划中表明公司将在总体战略指引下,坚持稳健经营,深化改革转型。一方面,注重基础性、前瞻性研究,在新业务布局上不断探索,主要围绕视频监控领域。另一方面,公司重构企业流程,强化对一线业务部门的支撑:为了提高研发效率,公司深化实施CPD开发流程;为了提升自动化水平,公司重构IT系统;为了加强精益生产管理,公司优化供应链体系,提高了产品质量管控和交付能力;此外,通过持续投入,进一步推动了国内销售渠道下沉和海外本土化团队建设。

(二)内部资源和配套措施。对于未来的战略规划,大华股份无论从内部资源和外部配套措施都做了充足的准备。在营业收入、资本规模和净资产为指标的经营能力上,大华股份已实现百亿目标,且在资产分布上,货币资金占到总资产21%的份额,拥有大量的现金为未来战略规划布局提供资金支持。此外,在研发方面,大华股份拥有7000余员工中超50%研发技术团队的鼎力支持,是销售额中超过10%的研发投入(2015年达8.3亿元)的基础保障。

最后,作为国内安保行业的领跑者大华股份拥有着一套高效安全完整的机制去保障其战略与规划的实施。

四、公司重大风险及应对能力

(一)重大风险分析。2008年全球金融危机爆发,外部环境复杂多变。大华股份却安然挺过来了,从危机中寻找机遇,加强管理,苦练内功,取得了丰硕的经营成果。09年营业收入同比增长32.27%。

可能存在的风险:1、技术风险。主要包括技术替代风险、新产品开发风险、技术授权使用风险。大华股份所处行业属于技术密集型行业,随着技术的不断进步和客户要求的进一步提高,不排除公司由于投资不足等因素导致不能及时跟进客户技术要求的可能,这将对公司的竞争力产生不利影响。2、市场风险。主要包括上游行业制约风险、营业收入季节性变化风险、市场竞争风险。大华股份主要原材料是集成电路,目前只被外国少数几家研究所和大企业所控制,如果上游企业发生重大不利变化,将对公司的生产经营业绩产生不利影响。3、生产模式改变风险。4、管理风险。主要包括控股股东和实际控制人不当控制的风险、规模扩张引发的管理风险。

(二)应对能力。对于现存和潜在重大风险,大华股份还是有一定的风险控制能力的。第一,针对研发失败的风险,公司已采取相应的风险防控措施。第二,面对技术风险,大华股份加大研发支出,组织骨干力量成立了研究所和先进技术研究院,并与各大高校组织开展形式多样的联合研究。第三,面对市场风险,大华股份积极拓展新业务,以应对突发情况。第四,针对成本上升的风险,2016年,公司将加强财务分析工作,及时反馈利润和成本情况,引进先进的 IT 系统,提高分析准确性和及时性,加强财务监管,积极提出改善利润的方案。

五、公司未来利润及股票理论价值分析

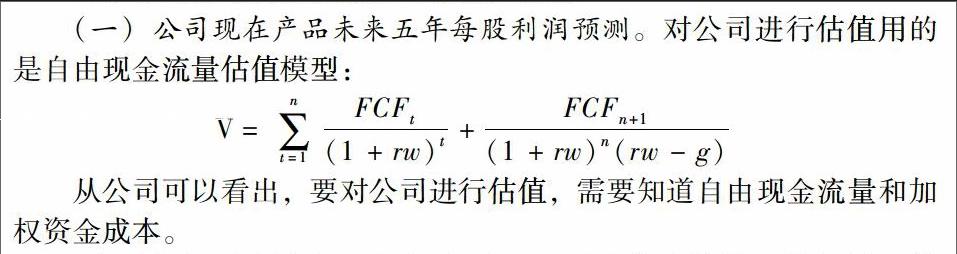

(一)公司现在产品未来五年每股利润预测。对公司进行估值用的是自由现金流量估值模型:

V=∑nt=1FCFt(1+rw)t+FCFn+1(1+rw)n(rw-g)

从公司可以看出,要对公司进行估值,需要知道自由现金流量和加权资金成本。

下查阅了东方财富网上机构对2016-2018年的预测,将每股收益预测的最高值设为乐观,最低值设为悲观,平均值设为正常分析。因此,根据机构预测结果,每股收益情形如下:

由东方财富网数据预测可知,在乐观情形下,大华股份2016年-2020年净利润分别197500万、278475万、384295万、518798万、700377万。每股收益为1.7、2.4、3.2、3.9、4.5。在正常情形下,大华股份2016年-2020年净利润分别为191975万、261086万、349855万、461808万、609586。每股收益为1.66、2.25、2.82、3.48、3.97。在悲观情形下,大华股份2016年-2020年净利润分别为183688万、240631万、310413万、394224万、500665万。每股收益为1.58、1.91、2.33、2.75、3.23。

通过上一步已预测出大华股份的未来现金流量,接着就是求加权平均资本成本。首先β系数以深证指数与大华股份五年的每月月末收盘价计算,无风险利率以10年期的国债利率计算,最终计算出rw=7.43%。从而加上不同情况下的大华股份未来现金流量,计算出大华股份每股的内在价值范围为19.8-24.5,相对于目前股价在15元左右,股价有被低估的可能,存在上涨的空间。

(二)投资建议。在过去的几年里,大华重构企业流程,大幅提升IT、供应链以及管理效率,另一方面,产品线、人员、激励机制等均解决方案出台,大幅提升销售能力和项目客户的积累,形成九大行业114个子行业解决方案,完成了从产品营销向解决方案营销的转变。另外,海外和新业务持续重点布局。在海外市场高景气下,公司加大投入,未来收益可观。

但同时存在着技术更新换代风险、商业模式转型风险、汇率风险,在同行业中竞争优势不明显,所以个人建议谨慎持有。

参考文献:

[1] 东方财富网.大华股份公司概况[EB/OL]http://f10.eastmoney.com/f10_v2/CompanySurvey.aspx?code=sz002236

[2] 东方财富网.大华股份高管介[EB/OL]http://f10.eastmoney.com/f10_v2/ShareholderResearch.aspx?code=sz002236

[3] 大华股份.2015年度大华股份年报.[EB/OL]http://disclosure.szse.cn/finalpage/2016-02-29/1202004930.PDF

[4] 安防知识网.大华股份:精耕行业,做能解决用户痛点的解决方案http://www.asmag.com.cn/solution/201511/73291.html

[5] 中国监控行业协会,从全球第6到第5——大华“一点”也不敢懈怠,http://www.0595jk.cn/jkhy/scfx/4955.html

[6] 大华股份.2015年度大华股份年报.[EB/OL]http://disclosure.szse.cn/finalpage/2016-02-29/1202004930.PDF

[7] 丁雅萍,姜英兵,股权激励能够提升企业的自主创新能力吗?——以大华股份为例[J]会计之友.2016(5):104-108.

猜你喜欢

财会学习(2016年19期)2016-11-10

商业会计(2016年15期)2016-10-21

财税月刊(2016年5期)2016-08-03