基于平衡计分卡的公司财务预警指标的选取

2021-02-09 13:53俞晨蕾时皓阳

全国流通经济 2021年32期

俞晨蕾 时皓阳

(浙江广播电视大学德清学院,浙江 湖州 313200)

一、T公司财务风险现状

在这样一个“牵一发而动全身”的时代,研究企业财务风险不能只局限于财务环节的风险。从现实情况来看,所有风险最终都会回归到财务风险,最终会对企业收入、成本、利润造成影响。因此,本文在分析T公司财务风险现状时,不仅分析了其在偿债、盈利、其他应收款、发展能力这些财务方面的财务风险点,为究其根源,还分析了T公司客户口碑、客户结构、售后服务、产品质量、研发投入等非财务方面存在的风险点。

同理,在基于平衡计分卡选取T公司财务预警指标时,也要从其自身实际出发,综合考虑当前公司面临的财务与非财务风险点,多方面多角度选择预警指标,才能使其建立的财务预警系统更加科学有效。

1.财务风险点

(1)偿债压力增大

经过分析T公司2015年~2019年短期偿债能力和长期偿债能力指标可得知,近几年来T公司流动比率、速动比率、现金流量比率指标呈明显下降的趋势,2019年基本与2018年持平。资产负债率从2016年以来逐年增高,产权比率一路涨至100%,说明所有者资本等于借入资金。长期资本债务率2015年~2018年稳定维持在2%左右,2019突增至12.35%。

(2)盈利模式存在问题

第一,盈利过度依赖“贴牌”。本文通过深入分析T公司营业收入构成,发现其当前经营业绩重度依赖品牌授权。以最近的2019年为例,T公司取得归母净利润3.94亿元,扣除非经常性损益后的净利润为2.85亿元。而品牌授权业务毛利率高达98.49%,因此品牌授权业务获利2.30亿元,占扣非净利润80.7%。换言之,其核心主营业务乏力,自产销售板材等产品取得约43亿元营收中,净利润只有5000多万元,只占了扣非净利润的19.3%。

第二,盈利依赖委托贷款收益。T公司因其核心主营业务乏力,而对非主营业务产生的非经常性收益也愈发依赖。据公司近三年年报披露,非经常性收益80%左右都来自对外委托贷款。公司自2016年开始,向其总部所在地的国企发放委托贷款。大额的委托贷款也为公司创造了不菲的收益,这在投资收益科目也可以反映,投资收益主要系委托贷款利息收入及购买理财产品收益,其中委托贷款利息收入占比在80%以上,2019年更是高达91%;且投资收益占利润总额比例逐年递增,已接近20%。可见,T公司盈利很大一部分依靠非经常性收益,这种盈利模式不得不引发市场质疑。

(3)其他应收款风险增大

委托贷款带来的风险也不容小觑。T公司委托贷款是其他应收款形成的主要内容(比例在97%以上)。因其金额重大,近三年公司审计报告中的关键审计事项都有提到委托贷款。

(4)发展能力有待提高

经过分析T公司2015年~2019年发展能力指标可得知,2016年开始,T公司发展能力指标连续三年下降,净利润同比增长率和资本积累率甚至在2018年为负增长。2019年,各指标虽有所回升,但跟前几年及同行业其他企业仍有所差距。同时,近三年T公司营收规模、归母净利润与同行业类似企业有一定差距。欧派家居2017年上市,营收规模已突破百亿,归母净利润也随之逐年上升,已逼近20亿元大关。索菲亚2011年上市,2019年归母净利润也突破10亿元大关。而T公司营收规模(不含授权B类收入)只停留在40亿元~50亿元区间内,归母净利润停留在3亿元~4亿元之间,公司似乎陷入发展瓶颈。

2.非财务风险点

市场发展环境变化多端,一些非财务因素,例如公司经营策略、销售策略、产品质量、内部流程等,若不加以考虑,会间接造成公司财务风险。这些非财务风险点往往也是风险发生的源头所在。因此,在分析T公司财务风险现状时,必须同时关注非财务风险点。

(1)口碑和或受品牌授权影响

据了解,T公司自2017年开始,营收科目中新增了一项“品牌授权费”。通俗点讲,就是允许经销商或代理商使用T品牌,只需缴纳品牌使用费即可。品牌授权模式为T公司的业绩作出了不小贡献。但值得注意的是,在市场中销售的T产品中,授权产品比重高达80%左右。也就是说,大部分消费者买到的都是“贴牌”产品。若公司不严把质量,不提升对品牌经销商和代理商的监控力度,将对公司的品牌和口碑将造成不良影响。一旦失去客户信赖,就会影响公司经营业绩。

(2)销售重心及客户结构急需调整

一是定制家居市场份额不足。近年来,随着消费观念和需求的不断升级,定制家居行业蓬勃发展。根据招商证券研究所数据,2019年我国定制家居市场规模预计达到1936亿元,且该规模有望继续扩大。当前T公司成品家具销售额还不到5亿元,占定制家居市场份额太小。成品家具销售额占占营业收入比重在10%左右,对其盈利贡献尚不足。为更好地适应当前客户需求,抢占定制家居市场份额,实现业绩增长,其销售重心和客户结构急需调整。

二是大宗业务市场开拓能力存疑。公司目前有经销商模式和大宗业务模式两种销售模式。多年来经销商销售模式给公司创造了良好业绩和市场份额,其对应客户往往是散户;大宗业务销售模式下,公司直接或者通过工程代理商与房地产开发商签订销售合同,其对应的客户是房地产开发商。但随着精装修时代的到来,公司要想实现业绩增长,必须重点发展大宗业务。2019年9月,T全资子公司以7亿元人民币收购了青岛裕丰汉唐木业有限公司70%股权。主要是看好该公司丰富的工程配套经验,与T公司发展大宗业务的战略相吻合。收购时青岛裕丰汉唐整体估值为10亿元,但历史数据显示,其实际盈利能力与业绩承诺相去甚远。与7个亿的高收购成本相比,其是否能实现业绩承诺仍存疑。

三是售后、质管等队伍培育较差。经销商的销售和服务水平直接影响该品牌在当地方受欢迎程度。因T公司各经销商队伍水平参差不齐,造成顾客不满意而向总部投诉情况时有发生。网络论坛等平台上有许多售后电话无人接听、向总部投诉不予回复的情况反映。消费者投诉无门和公司产品质量不合格,会直接影响公司形象和口碑,不利于实现公司营收规模增长和可持续经营。

四是研发投入及占比低于同行业。通过和同行业的几家公司(大亚圣象、索菲亚、欧派家居)对比,T公司研发投入和研发投入占营业收入比重均远低于同行业的几家企业,研发人员比例也较低。

二、 T公司预警指标选取的原则

本文研究平衡计分卡在T公司财务预警中的运用。因此,财务预警指标的选择必须以平衡计分卡的四大维度为基础,在选择四大维度相应的指标时,还要遵循以下几个原则。

第一,代表性。财务、客户、内部流程、学习与成长四大维度下各自包含了一系列具体的明细指标。在这些指标中,我们要根据T公司所处的行业、发展现状等实际情况,结合T公司的风险点,选取最能反映风险点、最具敏感性的指标。

第二,可操作性。为了提高预警结果的有效性和可信度,必须建立便于获取、便于计算、便于分析的预警指标体系,尽可能降低人力物力耗费,节约经济成本。T公司内部各部门能够互帮互助,为指标数据的获取提供便利,以保证指标选取环节的可操作性。

第三,及时性。企业财务预警是要有时效性的,预警必须是在危机发生之前,否则建立预警系统是毫无意义的。T公司在预警指标选取和获取相关数据时要满足及时性这一条件,才能准确地推断企业的实时状况,及时找出可能引发危机的根源。

三、构建T公司财务预警指标体系

1.构建财务预警指标体系总体框架

鉴于前文分析,确定T公司在平衡计分卡的指导下进行财务预警具有科学性和可行性。我们将T公司预警指标体系自上而下划分为三个层次:评价层、维度层、指标层。评价层即经过计算分析最终得到的财务预警综合评价值,也就是所处的警戒状态。维度层又可以分成一级维度和二级维度。即根据财务、客户、内部流程、学习与成长四大维度,及其下属的各个影响方面。指标层是所选取的具体预警指标。

2.T公司财务预警指标体系的具体指标内容

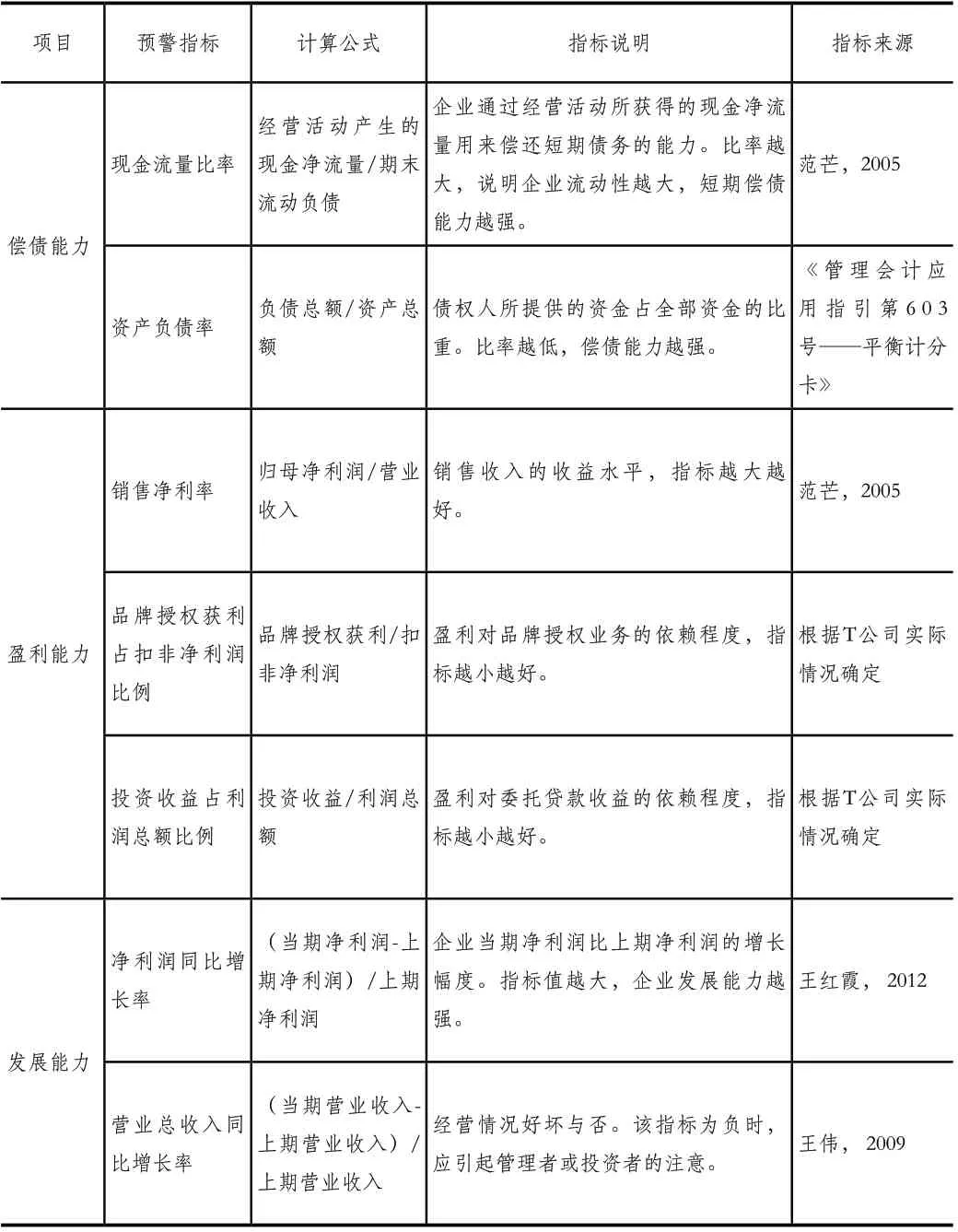

(1)财务维度指标

在选择T公司财务维度指标时,侧重于可以反映T公司财务方面的风险点,如偿债压力增大、盈利模式存在问题及发展能力待提高等。如表1所示。

表1 财务维度的预警指标

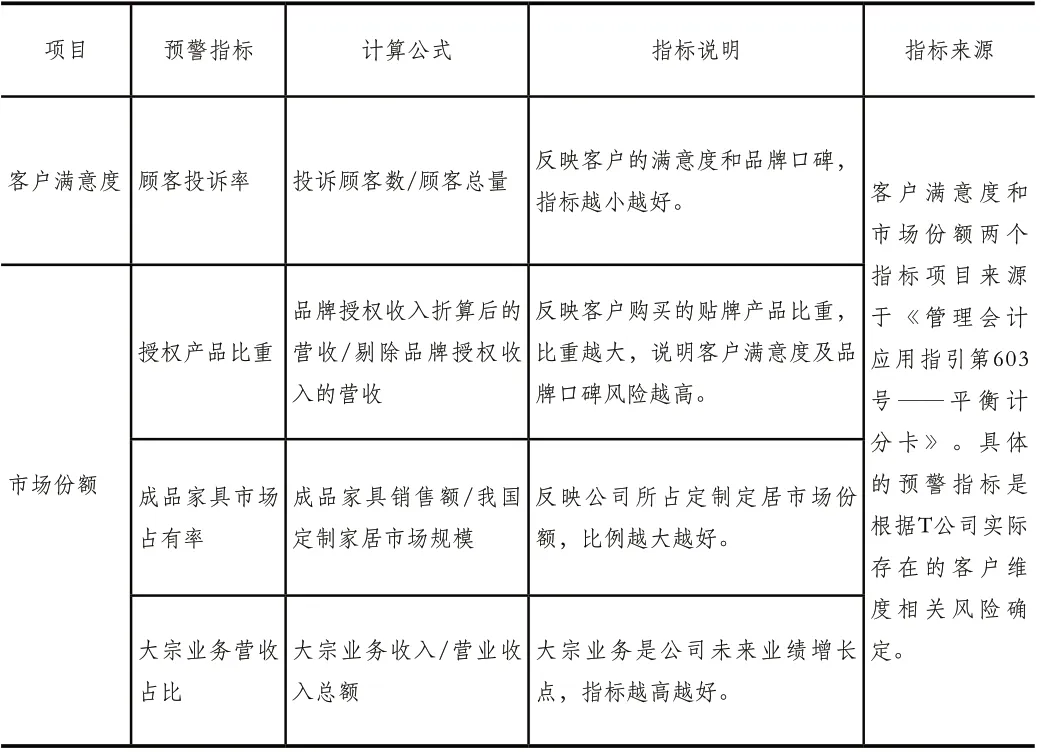

(2)客户维度指标

当前T公司非财务方面与客户相关的风险点有口碑和或受品牌授权影响、销售重心及客户结构急需调整等。T公司客户维度指标如表2所示。

表2 客户维度的预警指标

(3)内部流程维度指标

内部业务流程运作是否高效,决定了客户需求是否能被满足以及最终财务目标能否实现。T公司需要重点关注的是售后服务和生产经营流程。如表3所示。

表3 内部流程维度的预警指标

(4)学习与成长维度指标

对T公司这样的制造型企业来讲,品牌和技术是核心竞争力。而技术不是一成不变的,需要依靠强有力的研发来进行更新换代。而“人”又是研发和创新的主体。因此,该维度指标可从研发层和员工层进行选取。如表4所示。

表4 学习与成长维度预警指标

猜你喜欢

当代陕西(2022年4期)2022-04-19

包装工程(2022年1期)2022-01-26

大众投资指南(2021年23期)2021-12-06

意林原创版(2021年7期)2021-08-03

大众投资指南(2021年35期)2021-02-16

当代陕西(2020年22期)2021-01-18

大众投资指南(2020年10期)2020-07-24

中华诗词(2019年7期)2019-11-25

活力(2019年22期)2019-03-16

小说月刊(2014年11期)2014-04-18