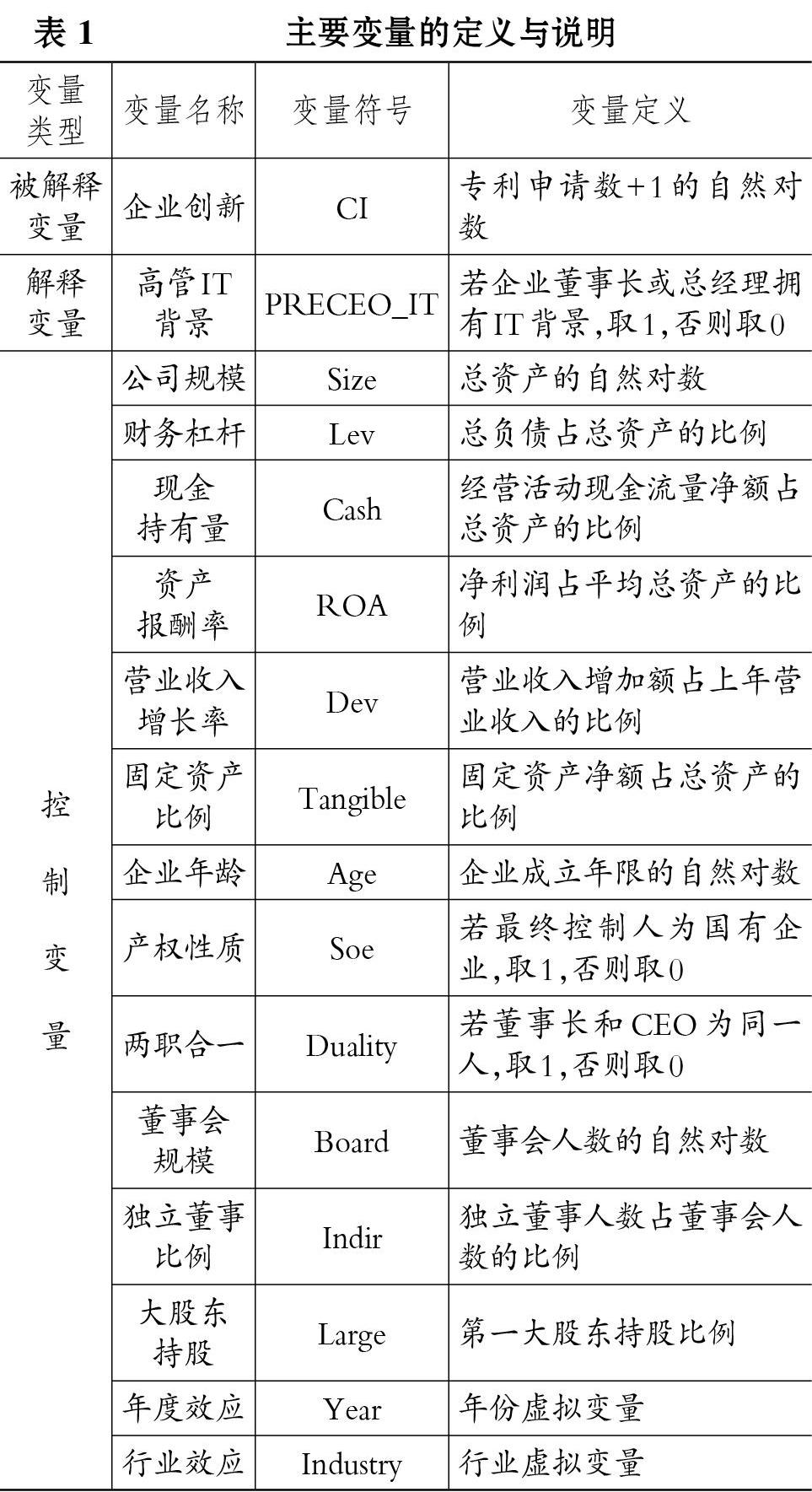

高管IT背景与企业创新:来自烙印理论的解释

2021-02-07 01:28张卫国杨波于连超毕茜

财会月刊·下半月 2021年1期

关键词:企业创新

张卫国 杨波 于连超 毕茜

【摘要】随着数字经济的迅猛发展, IT背景高管已成为经理人市场中的紧缺型人才。 以烙印理论为基础, 利用2007 ~ 2017年我国沪深A股上市公司的经验数据, 考察高管IT背景对企业创新的影响, 结果发现:高管IT背景对企业创新具有显著的正向影响, 这种正向影响在国有企业与民营企业中不存在显著差异。 进一步研究发现, 高管IT背景对企业创新的正向影响在信息技术投入较少、管理者风险偏好较低的企业中更显著, 在信息不对称程度较低的企业与信息不对称程度较高的企业中不存在显著差异, 说明高管IT背景可以通过提高信息技术投资和管理者风险偏好促进企业创新, 但不能通过缓解信息不对称促进企业创新。 研究结论在理论上拓展了企业创新的影响因素研究, 在实践上为政府推动创新经济发展、企业提高核心竞争力、高管培育竞争性特质提供了重要的启示。

【关键词】高管IT背景;企业创新;信息技术投资;管理者风险偏好;信息不对称程度

【中图分类号】F272.3 【文献标识码】A 【文章编号】1004-0994(2021)02-0106-10

一、引言

创新作为经济增长的重要驱动力[1] , 不仅能够帮助企业塑造核心竞争力, 还能推动产业结构升级, 实现经济高质量发展。 党的十八大报告作出了创新驱动发展战略的部署, 明确提出大力提高自主创新能力, 加快建设国家创新体系。 党的十九大报告再次强调创新是引领发展的第一动力, 是建设现代化经济体系的战略支撑。 创新驱动发展战略的承载力量是企业自主创新, 因而迫切需要提高企业自主创新能力。 当前, 随着数字经济的迅猛发展, 互联网、物联网等数字技术在企业创新中的作用凸显, 不仅有助于提高企业竞争力[2] , 而且有助于合作和共享。 在顺应数字经济发展浪潮的过程中, 高管作为企业决策的主导者和制定者, 扮演着重要的角色。 例如, 腾讯的马化腾、网易的丁磊、小米的雷军、TCL的李东生、联想的杨元庆、大疆的汪滔等, 他们都曾在IT领域学习或工作过, 具备丰富的专业知识、敏锐的商业眼光和敢于冒险的创新精神, 将其公司发展成为家喻户晓的行业标杆。 但是, 前瞻产业研究院的统计数据显示, 每年我国IT人才市场供给约200万人, 但每年IT人才需求规模却高达300万人, IT背景人才在市场中仍然存在较大的缺口。 因此, IT背景高管正成为经理人市场中的紧缺型人才, 是理论界与实务界关注的焦点。

大量学者探讨了高管特质对企业创新的影响, 发现高管年轻化特质[3] 、过度自信特质[4] 、风险偏好特质[5] 、海外背景特质[6] 、发明家特质[7] 、从军经历特质[8] 、复合型职业经历特质[9] 均会显著促进企业创新。 可见, 高管特质会深刻地影响企业创新。 随着数字经济的快速发展, 高管的IT背景特质作用凸顯, 但现有研究较为缺乏, 尤其是其对企业创新的影响研究。 为了弥补现有研究的不足, 本文试图探讨高管IT背景对企业创新的影响及其影响机制。

根据烙印理论, 高管IT背景特质会为其打上深刻的烙印, 进而对企业创新产生重要的影响。 第一, 具有IT背景特质的高管会被打上“IT投资”烙印, 这种烙印有助于增强企业的IT投资动力, 弥补信息技术投资的不足, 提高企业创新的能力和可行性, 进而促进企业创新。 第二, 具有IT背景特质的高管会被打上“IT能力”烙印, 这种烙印不仅有助于其洞察到更多的创新机会, 把握创新的方向, 还有助于加强企业之间的创新合作。 第三, 拥有IT背景的高管会被打上“IT风险”烙印, 这种烙印会提高其风险承受度, 不仅有助于营造良好的创新氛围, 还有助于提高企业创新的热情和动力。 可见, 在理论上, 高管IT背景特质的“IT投资”烙印、“IT能力”烙印和“IT风险”烙印均有助于促进企业创新。

为此, 本文手工搜集了具有IT背景的高管数据, 以烙印理论为基础, 使用2007 ~ 2017年我国沪深A股上市公司的经验数据, 检验高管IT背景对企业创新的影响。 本文的理论贡献在于:第一, 拓展了高管特质的研究视角。 现有对于高管特质的研究主要集中于高管的基本特征、过度自信、风险偏好、复合型职业经历、从军经历、发明家经历、海外经历、学术经历等方面, 忽视了高管IT背景特质, 但高管IT背景特质在数字经济的发展中尤为重要。 本文从高管IT背景特质入手, 探讨高管IT背景对企业投资决策的影响, 拓展了高管特质的研究视角。 第二, 丰富了企业创新的驱动因素研究。 现有文献关于企业创新的驱动因素研究, 主要聚焦于税收政策、金融发展、管理者特质、公司治理、融资约束、分析师跟踪等方面, 而对高管IT背景的关注较少。 本文以高管IT背景为研究视角, 探讨高管IT背景对企业创新的影响, 丰富了企业创新的影响因素研究。 第三, 进一步从IT投资偏好、信息不对称、管理者风险偏好三个方面探索了高管IT背景对企业创新的影响机制, 有助于深化高管IT背景影响企业创新的认知。

二、文献回顾

企业创新作为推动高质量发展的核心动力, 其驱动因素受到学者们的广泛关注。 制度环境是企业创新的重要驱动力, 尤为重要, 可以概括为知识产权保护制度、税收制度、环境制度、金融发展等方面。 一些学者研究表明, 当知识产权保护力度越大 [10] 、政府税收激励政策越好[11] 、环境规制强度越高 [12] 、政府行政环境越好[13] 、金融发展水平越高[14] 时, 企业创新水平越高。 但也有学者持不同观点, 认为环境规制与企业创新之间存在“U”型关系, 即随着环境规制强度的增大, 其对企业创新的影响先下降后上升[15] 。

除此之外, 企业层面的众多因素也会影响企业的创新活动, 主要包括公司治理、融资约束、营运资本管理和分析师跟踪等。 根据委托代理理论, 经理人会基于对自身职业发展的忧虑做出短视行为 [16] , 进而抑制企业创新。 但学者们研究认为行之有效的公司治理机制能够减少代理问题, 进而促进企业创新[17] 。 具体而言, 学者们研究发现, 经理人激励体系越完善[18] 、独立董事比例越高[19] 、基金持股和董监高持股比例越高[17] , 企业创新水平越高。 此外, 高风险、长周期的创新项目作为一项资源消耗性投资活动, 必然面临融资约束。 现有文献表明, 融资约束会显著抑制企业技术创新活动[20] 。 而在融资约束的制约下, 内部融资成为企业创新的主要支持渠道, Himmelberg和Petersen[21] 发现企业自身现金流越充足, 企业创新投入越高。 鞠晓生等[20] 认为, 企业营运资本管理水平的提高有利于促进企业持续创新。 同时, 还有文献从分析师跟踪的角度出发, 发现分析师跟踪人数越多, 企业的创新绩效越好[22] 。 但有学者持不同的观点, He和Tian[16] 认为分析师倾向于预测公司短期业绩, 这会给管理层带来巨大的市场压力, 导致其做出短视行为, 进而抑制企业创新投入。

与本文最为相关的研究是高管特质对企业创新的影响。 高管作为企业创新决策的发起者和制定者, 其个人特征会深刻地影响企业创新水平。 根据高层梯队理论, 管理者的生理特征和过往经历会影响其认知结构和价值取向, 从而影响行为决策, 进而影响企业行为[23] 。 根据烙印理论, 在某一段特殊的敏感期内, 管理者所处的外在环境会为其打上“烙印”, 持續作用于其认知结构和价值观念, 深刻地影响其管理决策[24] 。 大量学者探讨了高管特质对企业创新的影响。 首先, 在高管基本特征方面, Hambrick和Fukutomi[3] 发现, 年长的高管会抑制企业技术创新; Cameloordaz等[25] 研究认为, 受教育程度较高的高管创新意识和能力更强。 其次, 高管的心理认知也会作用于其行为决策, 进而影响企业创新。 易靖韬等[4] 验证了高管过度自信有助于企业提升创新投入和产出; Hutton等[5] 研究认为, 偏好风险的高管会倾向于从事创新投资。 最后, 高管个人早期经历也会影响其认知能力和价值观念, 进而影响企业创新决策。 何瑛等[9] 研究认为, CEO职业经历丰富程度与企业创新水平呈正相关关系; 权小锋等[8] 认为, 高管从军经历通过激进的公司战略规划和高效的创新执行力正向影响企业创新; 虞义华等[7] 则认为, 拥有发明家经历的高管对企业创新水平产生促进作用; 罗思平、于永达[6] 指出, 具有海外经历的高管会对企业技术创新能力产生促进作用。

综上所述, 现有研究仍存在以下不足。 第一, 关于高管特质的研究对高管的IT背景进行分析和验证的成果屈指可数, 高管特质的研究视角还有待拓展。 第二, 关于企业创新的驱动因素研究, 主要聚焦于税收政策、金融发展、管理者特质、公司治理、融资约束、分析师跟踪等方面, 对高管IT背景的关注较缺乏, 企业创新驱动因素的文献体系还有待丰富。 第三, 以往文献主要集中于考察高管特质的经济后果表现, 但对高管特质影响企业行为的作用机制研究较为缺乏, 对高管特质作用机制的理解还有待加深。 因此, 本文根据烙印理论, 基于高管IT背景这一全新视角, 就其对企业创新的影响及其作用机制进行理论分析和验证, 在理论上丰富了企业创新的影响因素研究, 在实践上为政府推动创新经济发展、企业提高核心竞争力、高管培育竞争性特质提供了重要的启示。

三、理论分析与研究假设

国内外学者主要通过高层梯队理论和烙印理论来解释高管背景特征对企业行为的影响。 与高层梯队理论相比, 烙印理论更加关注高管特质的形成过程, 因而得到学者们的广泛运用。 烙印理论是指, 在某一段特殊的敏感期内, 管理者所处的外在环境会为其打上“烙印”, 持续作用于其认知结构和价值观念, 深刻地影响其行为决策[24] 。 对高管IT背景而言, 由于这类高管具有IT专业学习背景或从业背景, 这一经历会为其打上“IT投资”烙印、“IT能力”烙印和“IT风险”烙印。 其中:“IT投资”烙印可以弥补企业IT投资的不足, “IT能力”烙印可以缓解信息不对称, “IT风险”烙印可以提高风险承受能力, 进而深刻地影响企业创新。 具体来说:

第一, 高管IT背景的“IT投资”烙印, 可以弥补企业IT投资的不足, 进而促进企业创新。 首先, 拥有IT背景特质的高管深谙IT投资之于企业长远发展的重要性, 时刻关注IT领域的新动向, 对企业的IT发展有着明确的规划, 有助于增强企业进行IT投资的动力。 其次, IT投资活动具有风险性高、专业性强的特点, 熟知IT发展趋势的IT背景高管不仅能够识别前景良好的IT投资机会, 降低IT项目的风险, 还能合理规划IT投资战略并科学评估IT项目可行性, 为IT活动提供及时专业的指导, 提高IT项目成功率, 进而激励企业的IT投资偏好, 加大企业IT投资强度。 Kleis等[26] 认为, 充足的IT投资会显著影响企业的创新活动。 其一, 充足的IT投资有助于提高各业务部门在创新活动中沟通的有效性和及时性, 加强部门间的联系, 提高组织创新效率, 进而提高企业创新水平; 其二, 充足的IT投资有利于企业利用数字技术建立智能化的产品研发网络, 有效实现产品研发的模拟实验、性能测试和优化升级, 从而提高产品研发可行性, 促进企业创新。 因此, “IT投资”烙印可以提高企业创新的能力和可行性, 进而促进企业创新。

第二, 高管IT背景的“IT能力”烙印, 可以缓解信息不对称, 进而促进企业创新。 有学者研究发现, 高管早前工作经历中所积累的知识和技能是其最显著持久的烙印来源[27] 。 首先, 具有IT背景特质的高管识别创新机会的能力较强。 丰富的IT知识和从业经验是IT背景高管的专有资源, 使其在数据挖掘和信息处理方面具备较大优势, 有助于洞察到更多的创新机会, 精准把握创新的方向, 从而降低企业的信息搜寻成本, 缓解信息不对称程度, 进而促进企业创新。 其次, 拥有IT背景特质的高管开展创新合作的能力较强。 一方面, 拥有IT背景特质的高管可以利用数字技术与外部合作伙伴方便快捷地进行知识和技术交流, 实现企业间的信息共享, 加强企业间的创新合作, 进而提高企业的创新水平; 另一方面, 拥有IT背景特质的高管能够通过数字技术所构建的网络体系与合作伙伴共享创新资源, 降低企业的资源获取成本, 缓解企业融资约束, 从而为创新活动的后续开展提供有利条件。 因此, “IT能力”烙印可以增强高管的创新识别与合作能力, 进而对企业创新产生促进作用。

第三, 高管IT背景的“IT风险”烙印, 可以提高其风险承受能力, 进而促进企业创新。 IT活动往往具有高竞争性、高风险的特点, 具有IT背景特质的高管由于受到早期IT经历的影响, 对于风险的敏感性更低, 能更从容自信地识别并处理高风险情况, 从而表现为更低的风险厌恶, 其所在企业表现出更激进的行为决策。 有学者研究发现, 拥有部队经历的高管往往偏好高风险活动, 其所在企业表现出更高的创新程度[8] 。 还有学者发现, 职业经历越丰富的CEO在其行为决策中表现出越强烈的风险偏好, 从而促进创新活动的开展[9] 。 同理, 早前的IT经历使得拥有IT背景特质的高管处理风险的经验更加丰富, 这对其管理心理产生重要影响, 使其表现出偏好风险的倾向, 在经营管理中体现为激进的决策风格。 基于此, 具备IT背景的高管由于早期IT经历而被塑造并强化出热爱冒险的性格特征, 故其在进行创新决策时会提高自身的风险承受度, 高估创新收益, 不仅有助于提高企业在创新项目上的热情和动力, 还有助于在企业内部营造良好的创新氛围, 帮助全体员工理解创新活动的长远收益, 进而对企业创新产生促进作用。 因此, “IT风险”烙印可以增强高管的风险偏好, 进而促进企业创新。

(五)稳健性检验

为了验证实证结果的稳健性, 本文进行了如下稳健性检验:

1. 工具变量法。 为缓解内生性问题, 本文使用企业注册地开设有IT相关专业的985和211高校数量(NUMBER)作为高管IT背景的工具变量, 数据主要来源于985和211高校官网, 由笔者手工搜集整理而得。 选取上述工具变量的合理性在于:①企业注册地开设有IT相关专业的985和211高校数量与高管IT背景密切相关。 一方面, IT背景高管就业具有地域偏好, 优先选择当地的企业就业, 理由在于:地区高校在当地的认可度更高, 进而提高IT背景高管找到好工作的可能性和成功率。 另一方面, 企业招聘具有区域偏向, 考虑到人员招聘成本、人员稳定性等因素, 企业往往优先选择当地的985和211高校毕业生。 ②企业注册地开设有IT相关专业的985和211高校数量与随机扰动项不相关, 换言之, 企业注册地开设有IT相关专业的985和211高校数量不会通过除高管IT背景以外的途径来影响企业创新。 一方面, 企业注册地开设有IT相关专业的985和211高校数量不会影响企业其他背景经历, 例如政治背景、海外背景等。 另一方面, 企业注册地开设有IT相关专业的985和211高校数量不会影响企业其他特征, 例如企业投资、企业融资等。

表6报告了工具变量法的回归结果。 可见, 企业注册地开设有IT相关专业的985和211高校数量(NUMBER)对高管IT背景(PRECEO_IT)的回归系数为0.0021, 在1%的水平上显著, 说明企业注册地开设有IT相关专业的985和211高校数量对高管IT背景具有显著的正向影响; 高管IT背景(PRECEO_IT)对企业创新(CI)的回归系数为3.2071, 在1%的水平上显著, 说明高管IT背景会显著地促进企业创新。 弱工具变量检验的结果显示, 统计量的值为24.952(远大于10), 符合经验法则, 表明企业注册地开设有IT相关专业的985和211高校数量不是弱工具变量。 因此, 在使用工具变量法进行检验后, 研究结论依然成立。

2. Heckman两步法。 本文使用Heckman两步法来缓解高管IT背景与企业创新之间的选择性偏误问题。 表7报告了Heckman两步法的第二阶段回归结果。 可见, 在使用Heckman两步法进行检验后, 研究结论依然成立。

3. 倾向得分匹配法(PSM)。 本文使用倾向得分匹配法(PSM)来缓解自选择问题对实证结果的影响。 采用1∶1无放回最近邻匹配的匹配方法, 使用所有的控制变量作为匹配协变量。 表8报告了倾向得分匹配前后的变量平衡性检验结果。 结果显示, 经过倾向得分匹配后, 实验组与控制组在现有的控制变量上不存在显著的差异。 表9报告了倾向得分匹配后样本的回归结果。 可见, 在使用倾向得分匹配法进行检验后, 研究结论依然成立。

4. 更换企业创新的衡量方法。 企业创新可以分别从创新投入和创新产出两个维度来衡量, 专利申请代表企业的创新产出。 为保证实证结果的稳健性, 本文参考吴超鹏、唐菂[10] 以及鲁桐、党印[17] 的研究方法, 使用研发投入的自然对数(lnRD)和研发投入占主营业务收入的比值(RD_ratio)来衡量企业创新投入。 表10报告了更换企业创新衡量方法后的回归结果。 可见, 在更换企业创新的衡量方法后, 研究结论依然成立。

六、进一步分析

正如理论分析所述, 具有IT背景特质的高管能够通过IT投资偏好机制、信息不对称机制和风险偏好机制促进企业创新。 其中:IT投资偏好机制是指具有IT背景的高管有助于弥补企业IT投资的不足, 提高企业创新的能力和可行性, 进而促进企业创新; 信息不对称机制是指高管具有IT背景有助于企业把握创新的机会, 加强企业间创新合作, 降低信息不对称程度, 进而促进企业创新; 风险偏好机制是指具有IT背景的高管更加偏好创新风险, 进而促进企业创新。 因此, 本文主要从这三个方面来检验高管IT背景对企业创新的作用机制。

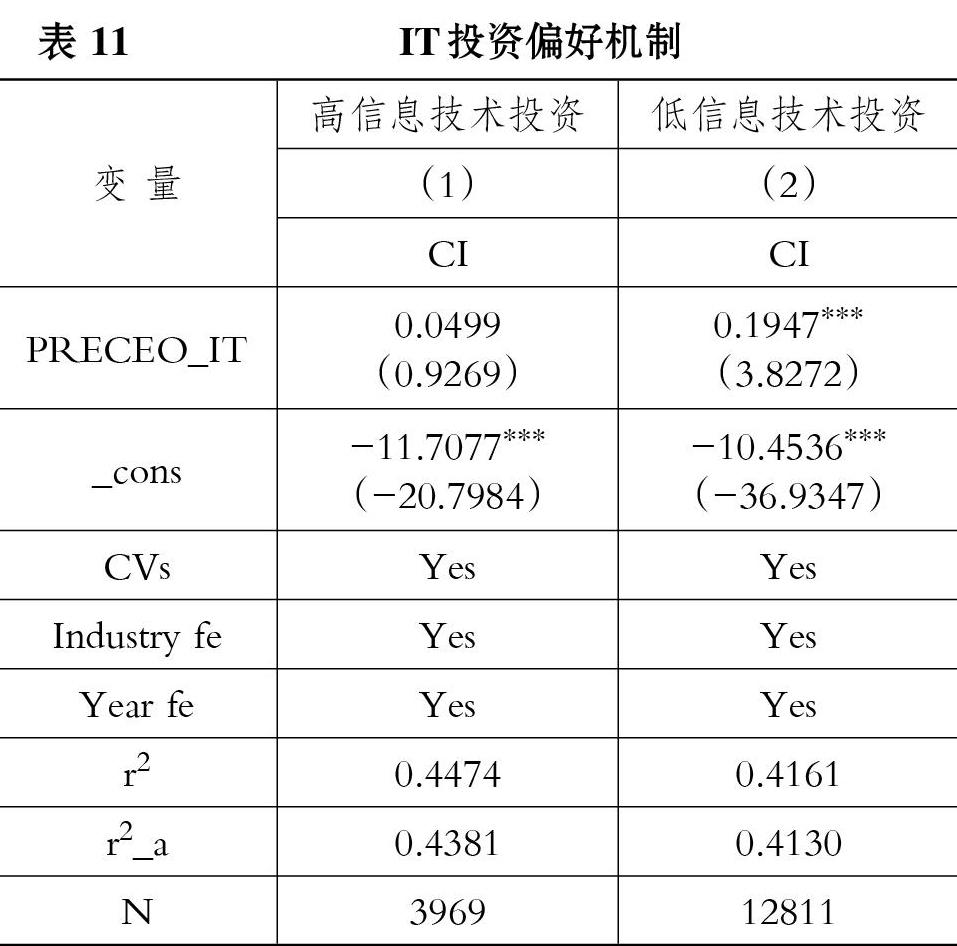

(一)IT投资偏好机制

为了验证IT投资偏好机制是否成立, 本文根据IT投资强度将研究样本区分为低信息技术投资组和高信息技术投资组。 理论上, 倘若高管IT背景可以通过增加信息技术投资而促进企业创新, 那么高管IT背景对低信息技术投资组企业创新的影响会更加显著。 借鉴Li和Ye[29] 的研究方法, 使用企业IT投资占总资产的比值作为IT投资强度(ITI)的衡量指标, IT投资强度=信息技术投资/总资产。

表11报告了IT投资偏好机制的回归结果。 可见, 在高信息技术投资企业组中, 高管IT背景(PRECEO_IT)的回归系数为0.0499, 但并不显著; 在低信息技术投资企业组中, 高管IT背景(PRECEO_IT)的回归系数为0.1947, 且在1%的水平上显著。 因此, 高管IT背景对企业创新的促进作用在低信息技术投资企业中更加显著。 上述研究结论表明, 对于信息技术投资强度较小的企业而言, 拥有IT背景特质的高管不仅深知IT投资对于企业发展的重要性, 还迫切希望利用自身丰富的IT知识和经验甄别可行性较高的IT投资机会并给予细致专业的规划指导, 从而增强企业进行IT投资的动力, 弥补IT投資的不足。 这不仅有助于提升业务部门在企业创新活动中的沟通效率, 加强部门间的联系, 进而增强企业创新能力, 还有利于企业利用数字技术构建智能化的研发网络, 从而改变产品研发的方式, 提高产品研发效率, 进而促进企业创新。 因此, IT投资偏好机制通过验证。

(二)信息不对称机制

为了验证信息不对称机制是否成立, 本文根据信息不对称程度将研究样本区分为低信息不对称组和高信息不对称组。 理论上, 倘若高管IT背景可以通过缓解信息不对称促进企业创新, 那么高管IT背景对高信息不对称程度组企业创新的影响更加显著。 借鉴Hutton等[30] 的做法, 使用企业过去3年可操纵性应计利润的绝对值之和作为企业信息不对称(Opaque)的衡量指标, 该数值越大, 企业的信息不对称程度越严重。

表12报告了信息不对称机制的回归结果。 可见, 在信息不对称程度较高的企业中, 高管IT背景(PRECEO_IT)的回归系数为0.1542, 且在1%的水平上显著; 在信息不对称程度较低的企业中, 高管IT背景(PRECEO_IT)的回归系数为0.1698, 且在1%的水平上显著; 组间系数差异性检验显示, 高管IT背景对高信息不对称程度组企业创新的影响与对低信息不对称程度组企业创新的影响没有显著性差异(Chi2值=0.04, P值为0.8391)。 因此, 无论是对于信息不对称程度较高的企业还是信息不对称程度较低的企业, 高管IT背景都能显著地促进企业创新, 即拥有IT背景特质的高管并未通过缓解信息不对称程度从而促进企业创新, 信息不对称机制不成立。 导致上述结论的原因在于:具备IT背景特质的高管在弥补IT投资和提高风险偏好方面的优势有助于企业创新活动的开展, 但创新活动是一项专业性强、机密性高、不确定性大的投资活动, 企业过多的创新活动反而会加剧企业与普通投资者间的信息不对称程度。

(三)风险偏好机制

为了验证风险偏好机制是否成立, 本文根据风险资产总计占比将研究样本区分为管理者低风险偏好组和管理者高风险偏好组。 理论上, 倘若高管IT背景可以通过增强管理者风险偏好促进企业创新, 那么高管IT背景对管理者低风险偏好组企业创新的影响更加显著。 借鉴龚光明、曾照存[31] 的做法, 使用企业风险资产总计占总资产的比值作为管理者风险偏好(MRIP)的衡量指标, 管理者风险偏好=风险资产总计/总资产, 该值越大代表管理者风险偏好越高。 其中, 风险资产总计=交易性金融资产+可供出售金融资产净额+持有至到期投资净额+应收账款净额+投资性房地产净额。

表13报告了风险偏好机制的回归结果。 可见, 在管理者高风险偏好企业组中, 高管IT背景(PRECEO_IT)的回归系数为0.0788, 但并不显著; 在管理者低风险偏好企业组中, 高管IT背景(PRECEO_IT)的回归系数为0.2379, 且在1%的水平上显著。 因此, 高管IT背景对企业创新的促进作用在管理者低风险偏好企业中更加显著。 也就是说, 对于管理者风险偏好较低的企业而言, 具备IT背景特质的高管由于受到早期IT经历的影响, 其偏爱冒险的性格特征得到塑造并强化, 可能使其在投资决策中表现出更激进的决策风格, 主观上会提高自身风险承受度, 这不仅有助于提高企业对创新项目的热情和动力, 在资源配置活动中增加研发投入, 还有助于在企业内营造鼓励持续创新的良好氛围, 帮助管理团队和全体员工理解企业创新的长远价值, 进而对提升企业创新水平产生促进作用, 即风险偏好机制通过验证。

七、结论与启示

本文手工搜集了高管IT背景数据, 以烙印理论为基础, 使用2007 ~ 2017年我国沪深A股上市公司的经验数据, 考察了高管IT背景对企业创新的影响。 研究发现:高管IT背景对企业创新具有显著的正向影响, 且这种影响在国有企业与民营企业中不存在显著差异。 进一步研究发现, 高管IT背景對企业创新的显著正向影响在低信息技术投资、管理者低风险偏好的企业分组中更显著, 在信息不对称程度的企业分组中不存在显著差异, 说明高管IT背景可以通过提高信息技术投资和管理者风险偏好有效地促进企业创新, 但不能通过缓解信息不对称程度促进企业创新。 研究结论在使用工具变量法、Heckman两阶段回归法、倾向得分匹配法等进行一系列稳健性检验后依然成立。

本文的结论在理论上丰富了企业创新的影响因素研究, 在实践上为政府推动创新经济发展、企业提高核心竞争力、高管培育竞争性特质提供了重要的启示。 其一, 政府需要出台相关政策推动IT人才的培养。 首先, 积极推进“互联网+”战略, 充分利用现有的人才引进计划从外部引进高端IT人才, 完善引进人才的激励保障机制, 以吸引IT领域的领军人才在创新创业、教学科研等活动中充分发挥优势作用。 其次, 加速推进内部IT人才培养, 一方面鼓励高等院校根据学校发展需求和自身办学能力积极设置IT相关专业, 另一方面继续深化IT领域的产教融合, 鼓励学校、科研院所和企业开展深度合作, 进而从产学研等多角度健全IT专业人才的协同培养体系。 其二, 企业需要重视内部IT高管人才的培育。 首先, 企业在选拔和培养高管团队时, 不仅要重视引进拥有IT背景的高级管理人员, 还要为其余高管成员搭建一个良好的发展平台, 为其提供IT基础知识技能培训、IT海外进修学习、IT前沿分享等多元化帮助, 有效提高高管的IT综合素质, 进而有利于内部IT高管人才的培养。 其次, 企业应根据自身条件和发展需求, 积极与互联网企业建立信息咨询、人才交流等合作机制, 强化企业高级管理人员与IT专业人才的双向交流, 进而促进IT高管人才的培育。 其三, 高管需要提高自身的IT素养。 首先, 企业高管应充分意识到较高的IT素养对于提升自身管理能力的重要性, 保持持续学习的积极心态, 广泛参与来自企业内外部有关IT领域的学习培训, 从而完善自身的IT知识结构, 提高自身的IT素养。 其次, 高管应积极树立“实践出真知”的价值观念, 除了在日常经营管理中注重自身在IT领域的理论知识学习, 还需要时时关注企业IT发展动向并积极投身于企业的IT活动中, 在实践中进一步强化自身的IT理论知识和IT管理技能, 最大限度地发挥“在干中学”的正面效应, 进而提升自身的IT素养。

【 主 要 参 考 文 献 】

[1] Solow R. M.. Technical Change and the Aggregate Production Function[ J].The Review of Economics and Statistics,1957(3):312 ~ 320.

[2] Mayer T., Melitz M. J., Ottaviano G. I., et al.. Market Size, Competition, and the Product Mix of Exporters[ J].The Ame-

rican Economic Review,2014(2):495 ~ 536.

[3] Hambrick D. C., Fukutomi G. D.. The Seasons of a CEO's Tenure[ J].Academy of Management Review,1991(4):719 ~ 742.

[4] 易靖韬,张修平,王化成.企业异质性、高管过度自信与企业创新绩效[ J].南开管理评论,2015(6):101 ~ 112.

[5] Hutton I., Jiang D., Kumar A., et al.. Corporate Policies of Republican Managers[ J].Journal of Financial and Quantitative Analysis,2014(2):1279 ~ 1310.

[6] 罗思平,于永达.技术转移、“海归”与企业技术创新——基于中国光伏产业的实证研究[ J].管理世界,2012(11):124 ~ 132.

[7] 虞义华,赵奇锋,鞠晓生.发明家高管与企业创新[ J].中国工业经济,2018(3):136 ~ 154.

[8] 权小锋,醋卫华,尹洪英.高管从军经历、管理风格与公司创新[ J].南开管理评论,2019(6):140 ~ 151.

[9] 何瑛,于文蕾,戴逸驰等.高管职业经历与企业创新[ J].管理世界,2019(11):174 ~ 192.

[10] 吴超鹏,唐菂.知识产权保护执法力度、技术创新与企业绩效——来自中国上市公司的证据[ J].经济研究,2016(11):125 ~ 139.

[11] 李林木,郭存芝.巨额减免税是否有效促进中国高新技术产业发展[ J].财贸经济,2014(5):14 ~ 26.

[12] Lanoie P., Laurent-lucchetti J., Johnstone N., et al.. Environmental Policy, Innovation and Performance: New Insights on the Porter Hypothesis[ J].Journal of Economics and Management Strategy,2011(3):803 ~ 842.

[13] 鲁桐,党印.投资者保护、行政环境与技术创新:跨国经验证据[ J].世界经济,2015(10):99 ~ 124.

[14] Hsu P., Tian X., Xu Y., et al.. Financial Development and Innovation:Cross-Country Evidence[ J].Journal of Financial Economics,2014(1):116 ~ 135.

[15] 蒋伏心,王竹君,白俊红.环境规制对技术创新影响的双重效应——基于江苏制造业动态面板数据的实证研究[ J].中国工业经济,2013(17):44 ~ 55.

[16] He J., Tian X.. The Dark Side of Analyst Coverage: The Case of Innovation[ J].Journal of Financial Economics,2013(3):856 ~ 878.

[17] 鲁桐,党印.公司治理与技术创新:分行业比较[ J].经济研究,2014(6):115 ~ 128.

[18] Manso G.. Motivating Innovation[ J].The Journal of Finance,2011(5):1823 ~ 1860.

[19] Jordan A. H., P. G. Audia. Self-enhancement and Learning from Performance Feedback[ J].Academy of Management Review,2012(2):211 ~ 231.

[20] 鞠晓生,卢荻,虞义华.融资约束、营运资本管理与企业创新可持续性[ J].经济研究,2013(1):4 ~ 16.

[21] Himmelberg C. P., Petersen B. C.. R&D and Internal Finance: A Panel Study of Small Firms in High-tech Industries[ J].The Review of Economics and Statistics,1994(1):38 ~ 51.

[22] 陈钦源,马黎珺,伊志宏.分析师跟踪与企业创新绩效——中国的逻辑[ J].南开管理评论,2017(3):15 ~ 27.

[23] Hambrick D. C., Mason P. A.. Upper Echelons: The Organization as a Reflection of Its Top Managers[ J].Academy of Mana-

gement Review,1984(2):193 ~ 206.

[24] Marquis C., A. Tilcsik. Imprinting: Toward a Multilevel Theory[ J].Academy of Management Annals,2013(1):195 ~ 245.

[25] Camelo-Ordaz, Carmen, Hernández-Lara, Ana Beatriz, Valle- Cabrera, Ramón. The Relationship Between Top Management Teams and Innovative Capacity in Companies[ J].Journal of Management Development,2005(8):683 ~ 705.

[26] Kleis L., Chwelos P., Ramirez R. V., et al.. Information Technology and Intangible Output: The Impact of IT Investment on Innovation Productivity[ J].Information Systems Research,2012(23):42 ~ 59.

[27] Mathias B. D., Williams D. W., Smith A. R.. Entrepreneurial Inception: The Role of Imprinting in Entrepreneurial Action[ J].Journal of Business Venturing,2015(1):11 ~ 28.

[28] 黎文靖,鄭曼妮.实质性创新还是策略性创新?——宏观产业政策对微观企业创新的影响[ J].经济研究,2016(4):60 ~ 73.

[29] Li M., Ye L. R.. Information Technology and Firm Performance: Linking with Environmental, Strategic and Managerial Contexts[ J].Information & Management,1999(1):43 ~ 51.

[30] Hutton A. P., Marcus A. J., Tehranian H.. Opaque Financial Reports, R2, and Crash Risk[ J].Journal of Financial Economics,2009(1):67 ~ 86.

[31] 龚光明,曾照存.公司特有风险、管理者风险特质与企业投资效率——来自中国上市公司的经验数据[ J].经济与管理研究,2013(11):67 ~ 75.

猜你喜欢

中国高新技术企业(2016年34期)2017-02-10

武汉理工大学学报(社会科学版)(2016年6期)2017-01-10

河北经贸大学学报·综合版(2016年4期)2017-01-09

现代经济信息(2016年2期)2016-10-27

商场现代化(2016年16期)2016-07-02

商场现代化(2016年12期)2016-06-06

商场现代化(2016年8期)2016-05-10

中国市场(2016年15期)2016-04-28

中国市场(2016年15期)2016-04-28

财经问题研究(2015年12期)2016-01-11