基于贸易增加值数据的中国省际贸易特征考察

2021-02-05 07:12:00张红梅

郑州大学学报(哲学社会科学版) 2021年1期

张 红 梅

(北京语言大学 商学院,北京 100083)

一、引言

近年来国际形势复杂严峻,自2018年美国挑起贸易争端以来,直至全球新冠疫情爆发,以美国为首的反全球化逆流依旧。这让中国认识到,即使处于“你中有我,我中有你”的全球价值链分工格局中,依然需要打造以国内需求为主动力的发展模式。只有立足于国内需求,才能增强防御外部冲击的能力,使国民经济和支柱产业不至于陷入重大危机。国内需求的有效刺激需通过深化省际贸易来实现,因此,省际贸易是形成以国内大循环为主、国内国际双循环新格局的重要内容。

近20年来我国区域分工及省际经贸联系日益紧密。1997~2012年我国省际贸易总额增加近9倍,30个省份的省际贸易依存度均值提升近30个百分点。尤其是近年来随着京津冀协同发展、长江经济带、粤港澳大湾区建设、长三角一体化等区域战略开展,进一步深化了我国省际分工水平。

但是相对国际贸易研究,目前关于区际贸易尤其是中国区际贸易的文献远远不足。截至2020年1月9日,在中国知网以“区际贸易”和“省际贸易”为主题词分别得到360条(内含国际区际贸易)和187条结果,即便以“国内贸易”为主题词,也仅为875条,而国际贸易为50665条,相差悬殊。以“区际贸易格局”或“省际贸易格局”为主题的搜索结果亦寥寥无几,仅为20条。仔细分析相关文献发现,其研究的内容或视角主要分为以下几类:(1)研究最多且最深入的是中国区际贸易壁垒或市场一体化或边界效应问题[1][2][3][4];(2)区际贸易数据估算[5][6][7];(3)区际贸易特征和格局,如贸易偏好[8]、贸易依存度[9]、贸易集中度、贸易差额[10]、贸易空间流向和分布[11][12];(4)区际贸易与区内贸易和国际贸易的关系[13][14];(5)区际贸易冲突问题[15];(6)区际贸易和区域经济发展的关系[16]。

以上文献丰富和深化了中国区际贸易研究,但尚存在一个明显不足,即缺乏从价值链分工视角使用贸易增加值数据的研究。由于我国省际分工深受全球价值链的影响,价值链分工已成为省际分工的重要形式。在价值链分工的背景下,相对基于贸易总值的传统贸易统计方法,基于增加值的新贸易核算方法更能反映贸易的实际情况[17]。因此,本文拟基于贸易增加值数据重新审视我国省际贸易的特征,以期更真实地反映价值链分工背景下国内省际贸易的面貌,同时为畅通国内大循环及构建双循环新格局提供参考。

二、研究方法与数据基础

(一)研究方法

本文的难点是省际贸易增加值数据的核算,我们采用的核算方法是拓展WWZ法[18]。该方法将国内各省流出额分解成四部分,即流出额中隐含本省创造的增加值(简称省内增加值,并将之称为各省的流出增加值)、其他省创造的增加值(简称其他省增加值)、国外创造的增加值(简称国外增加值)和重复计算部分。拓展WWZ方法建立在贸易增加值核算法(WWZ)的基础上[19],WWZ法核算的是国家部门层面的贸易增加值,为了核算国内区域部门层面的贸易增加值,需要在WWZ法基础上进行拓展:一是把WWZ法中的贸易对象和贸易第三方区分为国内和国外,从而将WWZ法分解出的16项扩展成20项;二是构建内嵌国内多区域投入产出表的全球投入产出表。具体即将国内区域与国际上的国家或地区都看做研究对象,将国内多区域投入产出表嵌入包含本国的全球投入产出表。

(二)数据基础

省际贸易增加值核算的数据基础为2012年内嵌中国省际投入产出表的全球投入产出表。该表的编制基于世界投入产出数据库(WIOD)2012年全球投入产出表(WIOT)、由国务院发展研究中心与国家统计局合作编制的2012年省际投入产出表[6]与中国各省份贸易对象的进出口数据。其中,中国省际投入产出表的编制需以国家统计局间隔五年编制一次的省级投入产出表为基础,目前该表只更新到2012年,因此本文使用的2012年内嵌表是在现有数据基础上能编制的最新年份。同时,在融入全球价值链的出口导向型发展模式下,各年份的省际贸易特征具有相似性,2012年的数据能较好地反映近年我国省际贸易的情况。

2012年内嵌中国省际投入产出表的全球投入产出表包含35个区域和14个部门。35个区域即不包含港澳台在内的31个省、直辖市和自治区以及4个国家及地区(即美国、欧盟、日韩与世界其他国家和地区);14个部门为农业、采掘业、8个制造业(食品、纺织服装、石化、建材、金属冶炼及制品业、设备制造业、电气电子及仪表、其他制造业)、电气水、建筑业与2个服务业(生产流通服务业、其他服务业)。

本文把我国31个省份和14个部门的省际流出额分解为省内增加值、其他省增加值、国外增加值和重复计算部分。把省际流出额中本省创造的增加值所占份额称为省际流出的省内增加值率,同理得到,省际流出的其他省增加值率、国外增加值率和重复计算率。

三、省际贸易特征分析

(一)各省份省际流出的价值并非全由本省创造

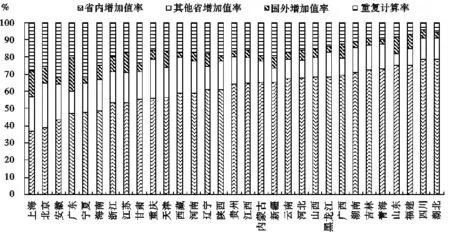

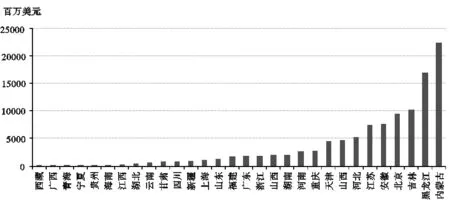

从分解结果来看,省际流出的价值并非完全由本省份创造,各省份流出到其他地区的商品在生产过程中或多或少使用了其他国家或国内其他地区的原材料和零部件作为中间投入品,但各省流出额中本省及地区创造的增加值占主要部分(见图1)。

图1 各省份流出额的四部分构成

平均来看,各省份的流出额中约61%是本地创造的增加值,约15%为其他省份创造的,约6%为国外创造,还有约17%是重复计算的结果。所以,流出额大的省份,其流出增加值未必大,反之亦然。比如,天津、广东、北京和上海流出增加值在全国的位次就不如其流出额。这说明在价值链分工背景下,传统贸易统计方法没有剔除各省份流出额中的其他省增加值、国外增加值和重复计算部分,无法真实反映各省份在省际贸易中的利得。整体而言,各省份流出额中的省内增加值率最大,也就是各省份在自己的省际流出贸易中是最大获益者。所有省份的流出额中本地创造的增加值所占比重都在35%以上,同时除上海、北京、安徽、广东、宁夏和海南之外,其他省份的流出额中的省内增加值率都在50%以上,湖北、四川、福建、山东、青海、吉林和湖南更是高达70%以上,分别为78.83%、78.54%、75.22%、75.06%、72.97%、72.41%、70.97%。

(二)各省份融入国内价值链的参与度

本文沿用胡梅尔斯等提出的垂直专业化指数[20]衡量各省份参与国内价值链的程度。测算公式为:

(1)

其中,VS_DVC是参与国内价值链的垂直专业化指数,DE为某省份的省际流出额,RVA和PDC分别表示省际流出额中隐含的国内其他省份创造的增加值和由于中间品贸易带来的重复计算部分。通常,VS_DVC水平越高,参与国内价值链分工的程度越深。

图2展示了2012年各省份的国内价值链参度,其表现出如下主要特征:各省份都参与了国内价值链,但相对而言,东部地区省份的参与度略高,东北地区的省份参与度较低。各省份平均来看,东部、中部、西部和东北在国内价值链中的垂直专业化指数都在25%以上,且除了东北为27.95%之外,东部、中部、西部均在30%以上,分别为34.28%、31.74%、32.32%。因此,东部沿海地区在国内价值链中的参与度最高,而东北最低,但东北地区的辽宁在国内价值链中的参与度也比较突出,垂直专业化指数为31.99%。

图2 各省份在国内价值链中的参与程度

(三)总值贸易数据高估了省际流出的经济影响

省际流出依存度反映某省经济对省际流出的依赖程度。本文同时考察各省基于增加值的省际流出依存度和基于总值的省际流出依存度,前者指省际流出增加值占本省GDP的比重,后者为省际流出额占本省GDP的比重(见图3)。

图3 各省份的省际流出依存度

一方面,总值数据高估了省际流出的经济影响。所有省份基于增加值的省际流出依存度都小于基于总值的省际流出依存度。平均来看,各省份基于增加值的直接流出依存度为44.18%,比基于总值的省际流出依存度76.87%低32.69个百分点。从总值来看,一些省份对省际流出的依存度大于100%,比如北京、上海、安徽和海南,分别高达158.68%、147.75%、146.72%和140.63%。但从增加值来看,所有省份对省际流出的依存度都小于100%。造成这种差异的原因主要在于各省份流出产品中隐含了其他省增加值和国外增加值以及重复计算部分。因此,使用总值流出额计算而得的各省流出依存度高估了各省省际流出的经济影响,尤其是北京、上海这类地区。

另一方面,省际流出增加值对中部经济影响最大,其次是西部和东北,东部影响最小。从单个省份来看,难以看出各区域省际流出的经济影响差异,流出增加值依存度最小的是广东,为14.27%,东部也存在流出增加值依存度最大的海南省,依存度高达68.14%。但从省均情况来看,中西部、东北和东部的基于增加值的省际流出依存度分别为45.33%、45.26%、44.67%和42.06%,四大区域省际流出的经济影响存在差异。

(四)省际贸易具有较强的空间集聚特征

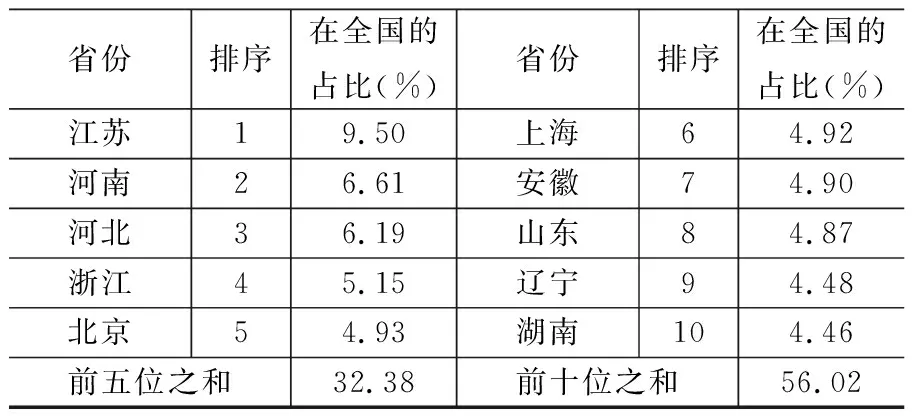

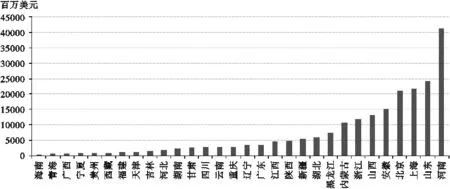

我国省际流出增加值排名前五位的依次为江苏、河南、河北、浙江和北京,其流出增加值总和为1148211.93百万美元,占全国32.38%;排名第五至十位的依次为上海、安徽、山东、辽宁和湖南,这些地区省际流出的增加值之和为838296.84百万美元,占全国23.64%;前十位省际流出的增加值之和为1986508.77百万美元,占全部省份56.02%(见表1)。

表1 基于增加值的省际流出集中度

1.东部地区是省际贸易增加值的主要流出地

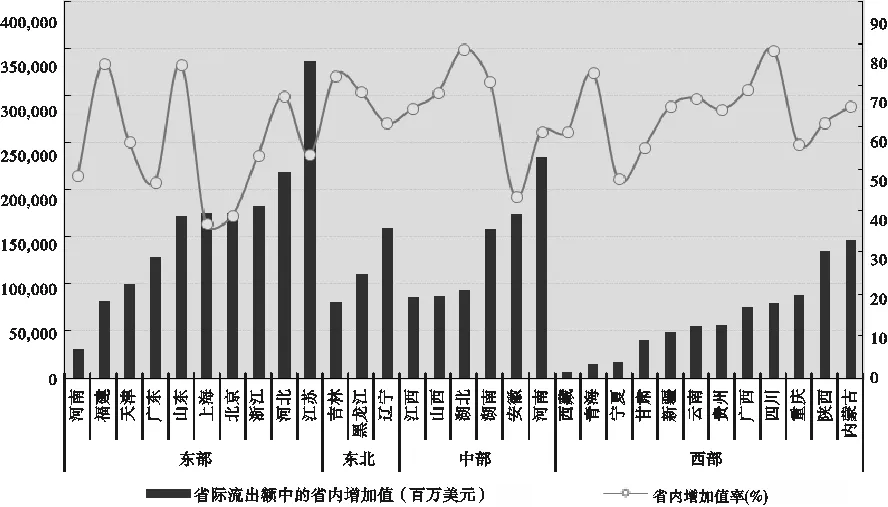

无论从流出额还是流出增加值来看,东部地区远高于其他地区(见表2及图4)。

表2 各区域的流出额、流出增加值及其在全国的占比

图4 各省份省际流出额中的省内增加值及省内增加值率

东部地区的省际流出额为3074414.01百万美元,占全国流出额比重49.57%,是省际贸易的主体,中部地区省际流出额为1397975.66百万美元,占全国流出额比重22.54%,西部和东北地区的省际流出额分别占全国流出额的19.28%和8.60%。从省际流出额中的省内增加值看,东部地区依然是省际贸易的主要流出地,省际流出中东部创造的增加值占全国的45.21%,中西部及东北地区分别为23.45%、21.47%和9.87%。

2.东部地区是省际贸易增加值的主要流入地

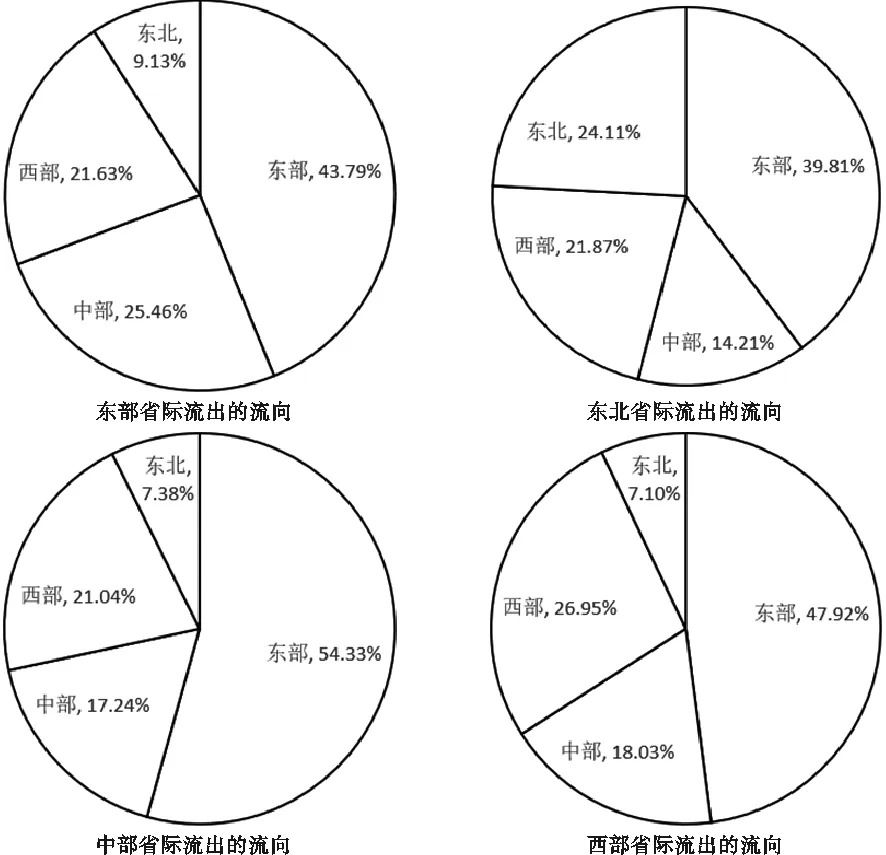

从图5可见,东部地区省际流出的增加值将近一半被东部地区自身吸收,为701938.77百万美元,占到东部总的省际流出增加值的43.79%。东部地区流出到中部、西部和东北地区的增加值分别为408074.46百万美元、346718.86百万美元和146335.27百万美元,分别占25.46%、21.63%和9.13%。不仅如此,中部、西部和东北地区省际流出也主要流向了东部地区,三大地区流入东部地区的增加值分别占各自省际流出的54.33%、47.92%和39.81%。

图5 四大地区省际流出的增加值流向

3.三大增长极及其周边地区是省际贸易增加值的主要流入地

图6所示的是省际流出额中省内增加值排名前五位的地区,其省际流出增加值主要流向三大增长极地区及其周边。

图6 省际流出的增加值流向

作为省际流出增加值最大的省份,江苏省际流出增加值的47.79%流向了河南、上海、山东、北京和安徽。河南省际流出增加值主要流向了东部地区的江苏、上海、浙江、北京,中部的安徽,以及西部的重庆。河北省际流出增加值主要流向京津地区以及长三角地区,占河北省际流出的增加值的45.22%。浙江流出到三大增长极及其周边地区的增加值占流出增加值的62.39%。北京省际流出的增加值主要流向河南、安徽、河北、辽宁,流向三大增长极及其周边地区的增加值也占流出增加值的42.89%。

值得注意的是,北京和上海等地的省际流出额及其省内增加值都较大,排名全国前列,这在很大程度上与我们所使用的中国省际投入产出表的数据基础有关。2012年各省投入产出表所遵从的新的国民经济核算体系(SNA2008体系)在核算贸易时遵循“所有权转让原则”,使得2012年各省投入产出表中的贸易数据存在“集散地贸易”的情况。虽然我们在编表时通过一些假设在一定程度上减小了这一效应,但并不能完全消除。对于省际流出来说,“集散地贸易”具体表现为,其他区域的货物调配或进口到此地再调配到其他区域,类似于国际贸易中的“转口贸易”。这一现象在数据上体现为省际流出显著较高。比如北京的省际流出额就很大,这与其总部地位相关,对北京来说,上述集散地效应中商品的调配可能并未实际发生。

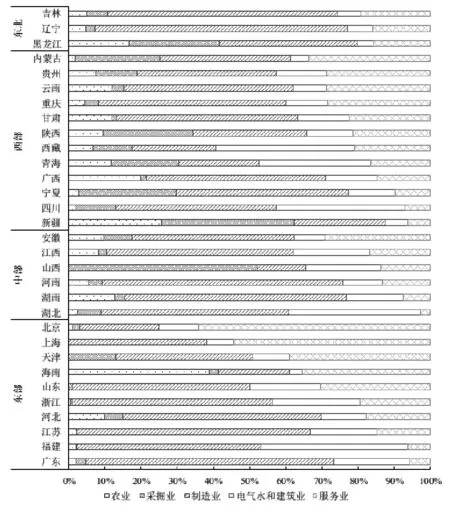

(五)省际流出的产业结构呈“二三一”格局

从图7可见,大多省份第二产业在省际流出增加值中占比最大,其次是第三产业,最后是第一产业。

图7 各行业在省际流出增加值中的占比

从各省均值来看,第二产业在省际流出增加值中所占比重高达71.07%,第三产业占21.3%,而第一产业仅占7.63%。可见,我国省际流出增加值的三次产业结构呈明显的“二三一”格局,第二产业是省际流出的主力军,而IT、金融等一些可贸易服务业部门在省际贸易中的作用也不可小觑。从第二产业内部来看,制造业是省际流出的主要部门。省均制造业在省际流出增加值中所占比重高达44.83%。

当然,并非所有省份省际流出增加值的产业结构皆为“二三一”格局。例如海南省际流出增加值的三产结构为“一三二”格局,第一产业、第三产业和第二产业在省际流出增加值中的份额分别为38.97%、35.37%、25.66%;黑龙江、新疆省际流出增加值则是“二一三”格局,黑龙江省际流出增加值中第二产业的份额比第三产业大1个百分点左右,分别占16.77%和15.69%,新疆流出增加值中第一产业占比为25.59%,第三产业占比仅为6.23%;北京和上海省际流出增加值则是“三二一”格局,第三产业在这两市省际流出增加值中占比过半,分别为64.13%和54.5%。

(六)典型行业的省际贸易特征

制造业是省际流出的主要部门,因此本文选取制造业来进一步分析我国省际国内贸易的特征。

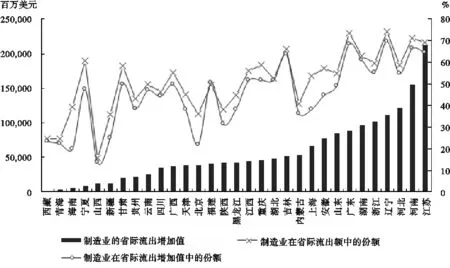

1.制造业省际流出总体情况

制造业流出增加值在所有行业流出增加值中所占的比重较大,但该比重相对制造业流出额在所有行业流出额中的比重要较小。如图8所示,省均来看,制造业流出增加值在所有行业流出增加值中所占比重高达44.83%,近乎半数。但是比基于总值所计算出来的占比(50.93%)小6个百分点左右。从单个省来看,结果也大致如此。原因在于,相对许多部门,制造业的生产环节较多,且其生产需要使用较多的其他行业、其他地区或国家的中间投入,因此制造业流出额中隐含了较多的其他省份、其他国家的增加值,从而制造业在省际流出增加值中的比例要小于总值角度的比例。

图8 制造业在省际流出额、流出增加值中的份额

制造业省际流出的集中度较高,集中于部分省份,尤其是东部地区。制造业省际流出增加值排名全国第一的是江苏,为217816.4百万美元,占全国制造业省际流出增加值的12.45%。制造业流出增加值排在前五位的省份分别为江苏、河南、河北、辽宁、浙江,其制造业流出增加值总和为706436.6百万美元,占全国制造业省际流出增加值的40.39%。排名前十省份的制造业流出增加值总和为1121006百万美元,占全国制造业省际流出增加值的64.09%。而这前十位中有六个省份属于东部地区,可以说东部省份是制造业省际流出增加值的主要地区,整个东部地区占全国制造业省际流出增加值的45.95%。

2.各省份制造业省际流出的行业特征

将制造业分为劳动密集型制造业、资本密集型制造业和技术密集型制造业。劳动密集型制造业包括食品制造业、纺织服装业;资本密集型制造业包括石化、建材、金属冶炼及制品业;技术密集型制造业包括设备制造业、电气电子及仪表。

图9 制造业各部门在省际流出增加值中的占比(%)

图9给出了各省份各制造业部门在省际流出增加值中的占比,根据该比重,将所有省份划分为三类:第一类是劳动密集型制造业流出省份,包括黑龙江、福建;第二类是资本密集型制造业流出省份,包括山西、海南、青海、西藏、新疆、山西、内蒙古、贵州、云南、宁夏、山东、广西、甘肃、江西、河北、河南、广东、辽宁;第三类是技术密集型制造业流出省份及地区,包括江苏、重庆、上海、浙江、四川、湖北、天津、安徽、北京、湖南、吉林。可见,制造业省际流出增加值中,资本密集型制造业在我国多数省份中占主导地位,包括18个省份。以技术密集型制造业为主的省份及地区也较多,有11个,东部占5个,西部的重庆和四川的技术密集型制造业省际流出增加值比重也较大。以劳动密集型制造业为主的省份只有黑龙江和福建,黑龙江的食品制造业在省际流出增加值中占18.63%,是其省际流出的主要制造业部门,福建的纺织服装在其省际流出增加值中占到30.11%,是其省际流出的主要制造业部门。

3.重要省份制造业省际流出的流向

在所有省份中,由于江苏的制造业省际流出增加值最大,辽宁的制造业在省际流出增加值中所占比重最高(高达69.82%),故选择这两个省份具体分析其制造业产品的增加值流出情况。图10和图11分别刻画了江苏和辽宁制造业流出增加值的流向情况。从中可见,江苏和辽宁制造业流出增加值流到了各个省份,且都具有邻近效应。

图10 江苏制造业流出增加值的流向情况

图11 辽宁制造业流出增加值的流向情况

江苏制造业产品主要流入相邻省份以及北京、山西、内蒙古、新疆和黑龙江,构成“T”型地理分布,“T”型上的省份占江苏制造业流出增加值的81.8%。其中,周边的上海、浙江、安徽、河南和山东占52.48%,北京占9.7%。 辽宁流出到我国其他地区的制造业产品集中流入周边省份以及长三角及其周边,构成“C”型地理分布,“C”型上的省份占辽宁制造业流出增加值的82.6%。其中,周边的内蒙古、黑龙江、吉林、北京、天津、河北占62.32%,长三角及其周边的江苏和安徽占13.73%,河南和山西占6.5%。

四、结论

利用贸易增加值数据研究中国省际贸易的特征,研究得出:(1)我国各省份省际流出的价值并非全由本省创造,但多数省份自身创造的增加值仍占主要部分,省均约占61%。(2)各省份都融入了国内价值链,其中,东部省份参与度略高,东北地区参与度较低。(3)在经济影响方面,总值贸易数据高估了省际流出的经济影响,平均来看,各省基于增加值的直接流出依存度相对基于总值的计算低32.69个百分点。相对而言,省际流出增加值对中部地区的经济影响最大,其次是西部和东北,而对东部地区的影响最小。(4)省际贸易具有较强的空间集聚特征,省际贸易增加值的主要流出地区集中于东部地区,省际贸易增加值的主要流出地区集中于东部地区、三大增长极及其周边地区。(5)省际流出的产业结构呈“二三一”格局,即第二产业占流出增加值的份额最大,且以制造业为主。

猜你喜欢

环境工程技术学报(2022年3期)2022-06-05 07:21:50

现代农业研究(2022年5期)2022-05-24 08:58:42

消费导刊(2017年20期)2018-01-03 06:27:03

中国公路(2017年11期)2017-07-31 17:56:30

西安工程大学学报(2016年6期)2017-01-15 14:09:21

哈尔滨师范大学自然科学学报(2015年6期)2015-04-23 08:20:32

现代商贸工业(2014年6期)2014-04-29 03:15:17

江苏年鉴(2014年0期)2014-03-11 17:09:43

河南科技(2014年4期)2014-02-27 14:07:34

首都经济贸易大学学报(2013年6期)2013-05-14 06:03:16