“隧道效应”还是“跟上琼斯效应”

——基于社会互动视角的分析*

2021-02-03 10:21谢玉梅

湖南大学学报(社会科学版) 2021年1期

谢玉梅,夏 璐

(江南大学 商学院,江苏 无锡 214062)

一 引 言

我国农户往往兼具“生产者”和“消费者”双重身份,因此农户在参与农村金融服务的过程中,通常存在以生产性名义贷款,获得资金后却向消费需求转移的现象。以往对农户金融行为的研究大多立足于传统的“小农理性论”基础,随着研究的深入和实地调研的推进,发现传统的“完全理性”无法解释农户的金融行为。因此,越来越多的研究将社会学、心理学理论纳入农户金融行为研究框架中。Georgarakos认为,当家庭社交范围越大,与朋友之间的交流互动越多,那么该家庭发生信贷行为的倾向和信贷规模就越大;在社会互动环境下,存在贷款的家庭,对家庭下一时期最低收入的预期在统计学上具有显著意义[1]。贷款既可以促进农户生产也可以满足消费需求,农户会对同一信息作出不同的反应。但农户在产生信贷行为后可能出现两种倾向:一是倾向于投资性消费,二是倾向于炫耀性消费。这两种不同的消费倾向可以产生不同的预期结果:一种是模仿积极经济行为,进行生产教育投资,走向趋同的优质社会经济地位;另一种是模仿同伴的奢侈生活消费标准,有可能陷入贫困,但哪一种效应更为明显并不清晰。

本文尝试从社会互动视角,利用CHFS(2015&2107)数据库探究农户贷款后的消费选择行为倾向。研究目的旨在通过对农户贷后消费选择行为的剖析,分析农户真实的信贷动机,进一步推断农户的实际信贷需求情况,在设计中考虑如何提供与农户金融服务需求匹配的金融产品,引导农户合理地使用信贷,提高农村金融市场资源配置效率。

二 “隧道效应”与“跟上琼斯效应”

(一)社会互动效应

Julius Schonherr 和 Evan Westra把“最小的社交互动”定义为:当两个或多个有意识的人相互并且有意识地影响彼此的行为时,他们就处于社会互动中[2]。基于经济学视角的社会互动定义为:个体所享受到的效用或利得的多寡受到该个体所属参考群体中他人行为的影响[3-4]。事实上,社会互动效应仅是行为决策互动效应的总称。通过文献梳理发现,国内外学者根据参考群体、作用机制和产出结果对社会互动效应进行了不同分类[5-6]。从产出结果角度来看:当社会互动带来的影响是正向积极的,称为“隧道效应”;当社会互动带来的影响为负面消极的,则称之为“跟上琼斯效应”。

“隧道效应”最初由Hirschman和Rothschild[7]提出,采用交通堵塞进行了描述,但在经济学领域关于“隧道效应”的研究常用来证明高收入不平等与生活幸福感的相关性[8-9],具体指低收入群体以高收入群体为参考,当高收入群体快速发展时,低收入群体依照高收入群体的发展情况来预测自身发展[10]。随着研究的深入,有学者将“隧道效应”与贫困减缓、金融包容性纳入统一研究框架进行研究[11]。

“跟上琼斯效应”是一个社会地位寻求理论[12-14]。Veblen在《休闲阶级理论》(1912年)一书中提出,不太富裕的人倾向于效仿富裕的休闲阶级,并通过炫耀性消费或炫耀性休闲来表明自己的价值。社会学学者提出人们关心自己在社会等级中的排名,并希望跟上密切相关的人,如邻居和亲戚[15-16],因而“跟上琼斯效应”是指参照群体的收入会对个人的主观幸福产生负面影响。低收入家庭,为了维持和提高他们的社会地位,通过模仿富裕家庭的消费方式,例如购买汽车、珠宝和其他奢侈品等方式获得社会认可[17-19],但这种模仿结果有可能因为盲目消费而陷入贫困境地。

显然,农户消费选择行为常与农户借贷行为相关联。无论富裕户还是非富裕户,其信贷需求除了满足生产性需求以外,还需要满足其消费需求[20]。随着收入水平的提高,农户参与借款的生活性动机不断减低,而收入性生产和商业性动机不断增强[21]。

(二)社会互动中的“隧道效应”

在相对贫困的群体中,适度的金融发展会改善生活,增加平等提升福利[22]。我国农村环境相对闭塞,农户的知识水平有限,当出现对未来情景的不确定情况时,农户往往选择从社交成员那里寻求信息,以形成对未来收入和财富状况的预期。如果存在相对富裕农户通过信贷获得资金,进行商业投资或人力资本投资,从而改善了其收入和社会地位,其他农户就会认为他们的成功是对自己未来的承诺。为了提高自身的经济社会地位,农户倾向于通过社会互动中的学习溢出,模仿成功者的行为,即借助申请信贷,来投资商业活动或学习培训等未来能带来正向回报的消费,进一步积累财富或积累人力资本,从而效仿他人的成功[11]。

贝克尔表示,人力资本是一种对未来存在福利影响的一种消费支出。这种消费支出往往提升人的素质能力或其他资本,比如子女教育、在职培训、医疗、保险、迁移及社会学习等。对于农户而言,其“改天换命”的渠道有限,要么寄希望于自身,通过加大农业生产或者扩大工商业规模提升家庭财富,要么寄希望于子女,通过教育摆脱贫困。而接受教育、扩大生产、寻找工作,以及保证生活都需要一定的初始投资,因此通过信贷获得资金,将其投入到能够增加家庭未来收益的用途上去便十分合理。此外,在社会互动环境下,农户为了提升未来的福利效果,保证家庭的生产生活水平,会效仿成功人士,选择将信贷资金投入子女教育、在职培训、生产经营再扩大及保险等方面[23]。综合来看,农户将信贷资金投向生产、人力投资方面,不仅是对资金配置的理性决策,也是在社会互动下的正外部性结果。在这种情况下,农户贷后选择投资性消费,会带来正向积极结果,“隧道效应”发挥作用。

(三)社会互动中的“跟上琼斯效应”

经济学家[24-25]研究发现,消费者购买产品不仅是为了功能实用,也为其社会意义。根据“跟上琼斯效应”,当农户观察到其他人在收入和地位方面的改善时,可能会产生嫉妒和不甘等负面情绪[26]。而低收入农户为了维持或提高他们的社会地位,会增加奢侈品、人情往来和婚丧嫁娶等“炫耀性消费”的支出来获得社会认可[27-29]。但是,由于这些支出远远超出了他们的收入来源,低收入的农户只能依靠持续地信贷融资来维持高额消费[30-31]。

在村庄共同体内部,农户之间的关系靠道德、习俗、网络、文化等非正式制度来规范和协调。因此,农户的消费行为具有很大的“示范性”和“炫耀性”,存在“位置消费”或“面子消费”现象。农户炫耀性消费除了包括奢侈品消费外,还包括人情往来和家庭基本建设。其一,人情往来是乡土社会中农户交流感情、增加社会资本的重要途径。其二,修建房屋也是农户在乡土社会中获取声望、尊严和荣誉,从而积聚社会资本的重要手段。这些“炫耀性消费”往往是属于大额支出,当占据比例过大时,农户容易陷入“支出型贫困”中。若农户选择通过信贷来维持“面子工程”,就存在入不敷出的风险,从而陷入家庭财务困境,加剧贫困现状[32]。

基于以上研究,本文的“隧道效应”所预示的是在社会互动中比较,通过信贷改善生活带来的积极结果;“跟上琼斯效应”所预示的是在社会互动中比较,通过信贷筹集资金从而盲目消费的结果。本文的重点将社会互动概念引入农户金融行为分析,检验“隧道效应”和“跟上琼斯效应”是否存在显著的统计学意义。

三 数据、变量与模型构建

(一)数据来源

本文采用中国家庭金融调查调研数据(CHFS)。中国家庭金融调查作为最早开展的全国大型中国家庭金融调查研究,其研究方法科学,覆盖人群广泛,对中国家庭金融行为状态进行了连续性的调研。在实证过程中,本文采用了CHFS2015数据库中的农户正规信贷数据和CHFS2017数据库中的农户信贷消费数据。选择行为在贷后发生,为避免农户信贷消费选择对于贷款可能存在反向因果影响导致的内生性问题,选择滞后的信贷消费数据作为关键变量。

数据获得:对CHFS2015和CHFS2017分别进行数据清洗。首先对CHFS2015年三个子数据库进行合并获得133183条原始数据,根据户口性质剔除85218非农业家庭数据得到47965条农户家庭数据;根据户主个人信息,对剩余数据进行数据清洗和缺失值处理,获得11652条最终数据,保留家庭ID、有效信贷机会,以及户主、家庭特征等变量作为数据库A。用同样方法对CHFS2017年三个子数据库进行合并获得127012条原始数据,根据户口性质剔除81945条非农业家庭数据得到45067条农户家庭数据;根据户主个人信息,并对剩余数据进行数据清洗和缺失值处理得到12732条农户数据,仅保留12732条农户数据中的家庭ID、投资性消费数据和炫耀性消费数据等变量,储存作为数据库B。将数据库A和数据库B按照家庭ID及m:m的原则进行合并,以2015年筛选出的11652条数据为基础数据。在11652条有效数据中,经过DEM方法进行有效需求筛选后,存在有效信贷需求的农户为1549户,占总样本比为13.2%,成功申请到贷款的农户为570户。

(二)变量说明与统计

1.因变量

信贷消费倾向的因变量分为投资性消费(IC)和炫耀性消费(CC),来自CHFS2017数据库,均取对数以确保数据平稳。投资性消费来源于CHFS2017数据库中教育、生产经营及保险方面数据,炫耀性消费来源于CHFS2017数据库中的大额支出的人情礼金、大件非必须耐用消费品、旅游娱乐及奢侈品等数据。

2.核心自变量

根据对“隧道效应”和“跟上琼斯效应”的定义,将信贷和社会互动作为核心自变量。信贷(Credit)衡量农户是否成功申请到贷款,用0-1变量表示。收入比较变量(Income_gap)表示农户和同村其他农户的收入差距。在变量处理中考虑到家庭规模因素,将家庭收入依据OECD平方根等价量表进行调整,得到农户家庭人均收入。首先求出同伴收入,即剔除农户i后,同村落其他农户家庭人均收入的平均值。由于收入比较更多体现了农户i家庭和同伴收入的差距,因此采用同伴家庭人均收入和农户i家庭人均收入的差值来体现收入比较这一特征。当收入比较(Income_gap)变量值越大,说明农户i和同村其他农户差距越大,农户i受到的激励可能越大。

3.控制变量

控制变量主要包括户主特征、家庭特征及地区特征。户主在家庭决策中扮演主导者的角色,其年龄、性别、政治关系、受教育程度、婚姻状况、金融知识水平,以及风险偏好都影响着家庭信贷行为的发生。家庭特质是影响家庭经济决策和资源配置的重要因素,因此引入家庭资产规模及家庭幸福感两个变量。此外,不同地区之间经济发展水平,以及信贷发展水平等存在明显差异,通过引入地区虚拟变量控制这一层面的影响。

户主性别为虚拟变量,若户主为男性,则取值为0,否则取值为1;户主年龄由调查年份2015减去出生年月加1得出;户主受教育程度为虚拟变量,取值越高表明户主受教育程度越高;户主政治身份为虚拟变量,若户主为党员,则取值为0,否则取值为1;家庭资产取对数。金融关注度、风险偏好和家庭幸福感为虚拟变量,取值为1-5,取值越大表示金融知识关注度越低、风险接受能力越弱、家庭幸福感越低。户口所在区域为虚拟变量,若家庭处于东部地区取值为0;若处于中部地区取值为1;若处于西部地区取值为2。

对样本数据依据是否获得信贷分别对主要变量进行描述性统计分析,其结果如表1所示。

表1 主要变量及描述性统计分析

由表1可知,在核心变量方面,获得信贷的农户,其投资性消费和炫耀性消费分别为7.4553和6.9476,高于未获得信贷农户的投资性消费(5.5397)和炫耀性消费(6.4152),获得信贷农户的投资性消费均高于炫耀性消费。获得信贷农户的收入比较变量值(1.3964)高于未获得信贷农户的收入比较变量值(1.3046)。

控制变量方面,获得信贷的农户户主则更为年轻(50.3035<57.0158);同时,获得信贷农户的受教育程度也相对较高(2.6544>2.4730),但以小学、初中为主,符合我国农村中老年人教育水平的一般情况;获得信贷的农户对金融知识掌握程度更高;风险偏好水平对比表明,尽管样本农户都属于风险厌恶型客户,但获得信贷的农户对风险的接受程度高于未获得信贷的农户(3.9544<4.5494);此外,获得信贷的农户,其家庭资产规模(7.6682)显著高于未获得信贷农户(3.0677);而样本农户的家庭幸福感都处于“比较幸福”和“一般”,差异较小。

(三)模型构建

通过得分倾向匹配(PSM)方法判断信贷是否对农户的消费行为产生影响,探究农户贷后支出倾向问题。

依据农户是否成功申请信贷,将具有有效需求的农户样本分为信贷处理组(Credit=1)和控制组(Credit=0),基于Rubin(1974)提出的“反事实框架”,探究农户信贷对消费是否有因果作用。通过PSM方法考虑样本的自选择偏误,以应对截面数据可能存在的内生性问题。在给定的具有信贷农户样本情况下,个体农户i进入处理组的条件概率为

p(xi)≡P(Di=1|x=xi)

(1)

通过匹配处理后,获得信贷农户的平均处理效应(ATT)估计量的一般表达式为:

(2)

IC=ρ1+θ1Crediti+ξ1Incomegapi+η1Xi+ε1,i,

(3)

CC=ρ2+θ2Crediti+ξ2Incomegapi+η2Xi+ε2,i.

(4)

其中,ρ1和ρ2为常数项,θ1、θ2、ξ1和ξ2为回归系数,ε1,i和ε2,i为随机误差项。由于“隧道效应”和“跟上琼斯效应”都是受到他人相对收入刺激而产生的行为,因此引入Income_gap变量。Credit系数表示农户的消费在信贷后产生的变化程度,Income_gap系数表示农户的消费倾向受到相对收入的刺激后产生的变化程度。

四 实证分析

(一)基础性检验

为了剔除多重共线性的影响,采取方差膨胀因子法(VIF)对所有自变量进行检验。检验结果显示,整体平均方差膨胀因子为1.10,根据经验法则,其值都远小于10,因此不存在多重共线性问题。检验结果如表 2所示。

(二)信贷行为对农户消费的处理效应分析

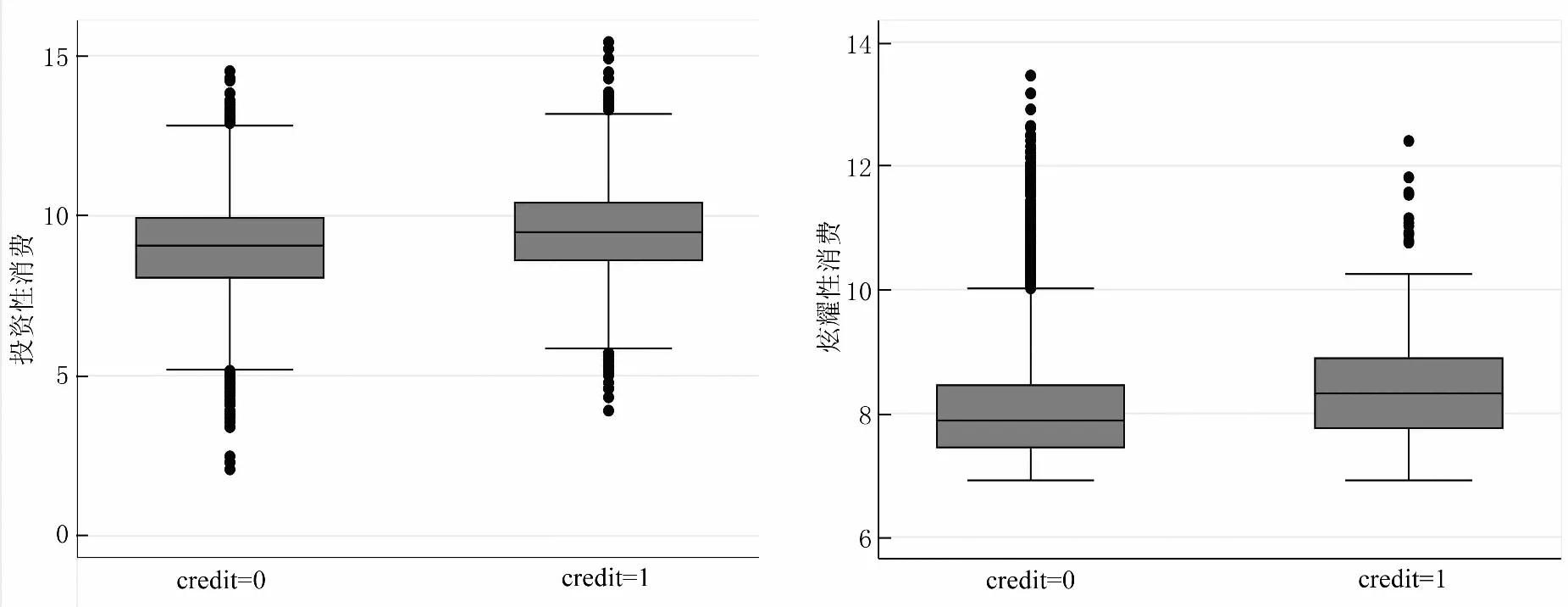

其一,分析信贷是否会对农户后续消费产生影响。通过stata15.1就是否获得信贷对农户投资性消费和炫耀性消费绘制箱线图,具体见图1(a)和图1(b)。图1(a)表明获得信贷农户的投资性消费的四分位值、最大值和最小值均明显大于未获得信贷的农户。同理,图1(b)表明获得信贷农户的炫耀性消费高于未获得信贷的农户。

表2 VIF检验结果

其二,为了进一步验证信贷对农户消费的影响,采用PSM对数据进行处理。第一步,将样本农户数据进行随机排序后,分别对投资性消费和炫耀性消费采用pstest检验衡量变量匹配后是否平衡。投资性消费的pstest结果如表3所示。图2呈现了投资性消费和炫耀性消费匹配前后各变量的变化情况。可以明显看出,无论是投资性消费还是炫耀性消费,其变量匹配后的标准差偏差以零偏差为基准,显著缩小了波动范围。

表4列举了投资性消费和炫耀性消费基于核匹配(1∶4)、K近邻匹配和半径匹配(0.01)所获得的PSM方法处理结果。就投资性消费而言,在核匹配方式下,农户匹配前,处理组与控制组的家庭投资性消费对数值分别为7.4553和5.5397,处理组的投资性消费量比控制组高1.9157个单位,说明获得信贷行为的农户其投资性消费金额明显高于未获得信贷行为的农户。采用核匹配(1∶4)匹配后,处理组的投资性消费量增加了1.6354个单位(7.4553-5.8199=1.6354);采用K近邻匹配(1对4)的投资性消费比匹配前增加了1.3382个单位(7.4553-6.1225=1.3382);同理,采用半径匹配(0.01)的投资性消费比匹配前增加了1.5339个单位(7.4553-5.9214=1.5339)。在三种匹配模式下,ATT估计值所对应的t值都大于临界值2.58,故在1%水平下显著。

图1 信贷对农户投资性消费(a)和炫耀性消费(b)的影响

表3 基于核检验的平衡检验结果

SamplePs R2LR chi2p>chi2MeanBiasMedBiasBR%VarUnmatched0.097441.920.00030.127.592.5*0.8260Matched0.00914.860.1377.66.722.90.7720

炫耀性消费的PSM处理结果表明,除了K近邻匹配外,核匹配(1∶4)和半径匹配(0.01)的ATT估计值所对应的t值均小于2.58,均通过1%水平下的显著性检验。综上所述,信贷对农户的投资性消费和炫耀性消费都存在正向影响,参与信贷使得农户的心理账户的可支配资金增加。

(三)“隧道效应”和“跟上琼斯效应”

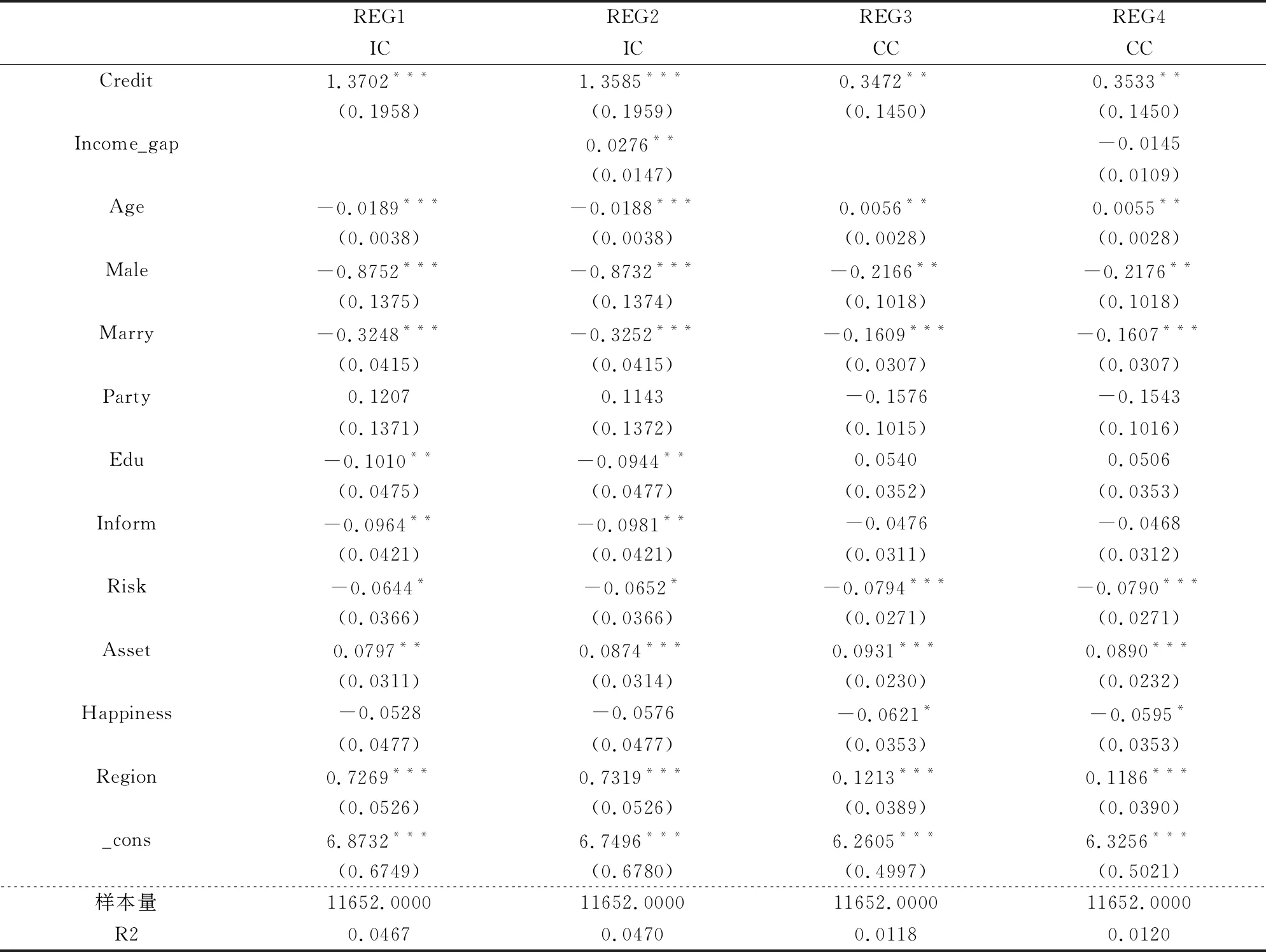

由PSM检验可知,信贷对农户的投资性消费和炫耀性消费都存在激励作用,即农户的贷后消费存在两种支出倾向。但是,到底何种消费倾向发挥主要作用,以及所带来的结果如何却不知道。由两种效应的原理可知,农户需受到相对收入的影响,刺激了其贷后消费行为才满足受到“隧道效应”或“跟上琼斯效应”激励的要求。因此,回归的核心变量为同伴收入变量及有效信贷机会变量,当两个变量同时显著时,表明“隧道效应”或“跟上琼斯效应”存在。用stata15.1进行最小二乘回归,回归结果如表5所示,REG1和REG3分析农户信贷行为对何种消费的影响程度,REG2和REG4在REG1和REG3的基础上,加入了社会比较因素,分析“隧道效应”和“跟上琼斯效应”是否存在。

图2 投资性消费(a)和炫耀性消费(b)的 pstest变量变化

表4 信贷对消费的影响:ATT平均处理效应

在社会互动影响下,如REG2和REG4所示,是否获得信贷对农户的两种消费都会产生影响,但投资性消费的影响更加显著。参加信贷的农户相对于未参加信贷的农户,会多支出1.3702个单位的投资性消费和0.3472个单位的炫耀性消费,农户的投资性消费和炫耀性消费都会增加,即农户参与信贷后,愿意将资金分配到生产生活投资上,改善生活。收入比较变量对农户投资性消费有显著的正向影响,说明收入比较会刺激农户滞后期的投资性消费增加;但收入比较变量对农户炫耀性消费的影响不显著。

综合信贷与收入比较变量来看,如果“隧道效应”是激励农户获得信贷并积极投资的因素,那么获得信贷的农户会在投资性消费中支出更多,从而通过累积人力资本或者扩大生产来改善财富状况。在REG3的回归结果中,信贷以及收入比较对农户的投资性消费都存在显著的正向影响,表明“隧道效应”存在,说明社会互动可以通过农户的投资性消费带来积极的结果。农户通过社会互动,对收入、经济社会地位进行比较,既产生羡慕的情绪,也产生效仿的动力。在自身条件和外部环境大体相似的情况下,农户有理由相信自己未来可以达到成功农户的经济社会地位。因此,通过模仿他人申请信贷资金投资未来的行为,来提升生产、生活水平,从而效仿他人成功、提升自我幸福感和福利水平。然而,在REG4的回归结果中,收入比较对农户的炫耀性消费不产生显著影响,说明“跟上琼斯效应”不存在,也许农户在消费过程中保持着一定理性,尽管信贷使得农户可支配收入增加,但是农户却不会因为攀比而盲目消费。

表5 “隧道效应”与“跟上琼斯效应”检验结果

控制变量方面,年龄越小、婚姻关系越简单、金融知识越丰富、风险接受水平越高、家庭资产越丰厚的农户检验更容易显著;性别和学历的系数为负数,说明女性户主更容易受到刺激增加消费;学历越低、地区越靠近西部的农户更容易受到社会互动的影响。具体可归结为如下两点:第一,尽管信贷对农户的投资性消费和炫耀性消费都有促进作用,但在消费过程中,农户对投资性消费的倾向更大,说明农户的信贷资金还是以生产性投资为主;第二,“隧道效应”显著,而“跟上琼斯效应”不显著,说明有正向的社会互动作用,农户利用信贷资金大力发展生产,提升经济、社会地位。当“隧道效应”的作用从个人扩展到群体时,有效利用信贷可以有利于村落集体经济水平的提升,有助于乡村振兴的建设与发展。

本研究对“隧道效应”和“跟上琼斯效应”的检验,也与其他学者研究结论相吻合。例如,Li[11]的研究指出,在金融包容性背景下,穷人能够积极使用金融资源来投资人力资本,而不是进行非理性消费来进行自我炫耀,“隧道效应”显著,“跟上琼斯效应”不显著。谢家智等[33]从心理学角度证明了金融借贷产生的心理财富对生存型、发展型、享受型消费呈现逐步递减的现象,即在通过信贷增加资金来源后,农户更倾向于增加投资性消费,并且可以积极预测未来的福利效应提升;同时,尽管炫耀性消费也会相应增加,但不用担心农户因盲目追求消费而陷入更加贫困的境地。

五 结 论

信贷在短时间内能够增加农户可支配资金,从而平滑现金流,促进农户消费。但是,农户信贷的初衷不一定仅仅因为生产的资金短缺,也可能是在社会互动刺激下的行为选择。作为一个生活在社会中的个体与家庭,情绪和心态的变化会导致农户做出不同的消费决策,进而产生不同结果。本文的检验结果表明,社会互动能够有效地促进农户利用信贷提升自我福利,即在社会互动的正向引导下,可以发挥信贷支农的预期效果。农户参与信贷的主要目的依旧是发展生产、提高收入,因此仍需创新并推广契合农户需求的生产性贷款。通过政府与金融机构联合,树立信贷信用典型农户,宣传榜样信贷农户成功投资的典型实例,带动同村其他农户积极参与信贷,发挥资金的杠杆作用,进而改善生活,提高收入水平。

本文结果表明,“隧道效应”显著,即正向结果占据主导地位。但不合理的消费仍然可能存在,依旧可能发生“跟上琼斯效应”所代表的过度消费和“贫困陷阱”等结果。因此,需要对农户的消费进行合理的教育和引导,尽量避免炫耀性消费。地方政府和各级金融机构需要在农村开展广泛宣传和正面宣讲,树立科学消费观,引导农户形成正确的消费理念,正确发挥“隧道效应”中正向、积极的一面。同时,农户要树立正确的消费观和养成良好的消费习惯,在社会互动的正向情景中,实现对人力资源的有效利用,规避盲目消费,从而实现短期和长期福利的共同增长。

猜你喜欢

商业会计(2022年19期)2022-10-31

润·文摘(2021年1期)2021-02-27

商界(2021年1期)2021-01-08

英美文学研究论丛(2020年2期)2020-02-06

中国管理信息化(2018年17期)2018-11-10

英美文学研究论丛(2018年2期)2018-08-27

智富时代(2018年4期)2018-07-10

智富时代(2018年4期)2018-07-10

商业会计(2015年11期)2015-09-18

故事林(2015年23期)2015-05-14