我国民营企业家社会地位、家族涉入与企业慈善捐赠*

2021-01-27 08:25刘明霞

珞珈管理评论 2020年4期

● 徐 黎 刘明霞

(1,3 武汉大学经济与管理学院 武汉 430072;2 三峡大学经济与管理学院 宜昌 443000)

1.引言

改革开放以来,我国民营经济发展迅速,民营企业家的地位不断提升。2019年全国工商联联合中央统战部推出了“改革开放40年百名杰出民营企业家”名单,柳传志、任正非等一批在我国民营经济发展过程中产生巨大社会影响和突出示范作用的优秀企业家入选,标志着国家对优秀民营企业家的认可和肯定。民营企业家地位提升的这几年,也是其慈善意识大大增强的几年。2019年福布斯发布中国慈善家排行榜,入选榜单的100位企业家和所在企业在2018年共向社会捐赠163.21亿元,其中,有42位企业家的捐赠超过1亿元。慈善捐赠已成为民营企业家的一项重要业务活动。

民营企业家积极参与慈善捐赠的现象引起了学者的广泛关注。已有文献发现企业家的特征与企业慈善捐赠具有因果关系,比如企业家性别(淦未宇和肖金萍,2019)、早期苦难经历(袁有赋和李珍,2019,许年行和李哲,2016)、宗教文化背景(徐细雄等,2020)、政治关联(周霖和蔺楠,2017)等。还有学者指出,企业家身份(政治角色)和经济条件能促进企业慈善捐赠(高勇强,2011),而企业家政治角色和经济条件某种程度上反映的是企业家的社会地位,然而,作为企业家重要特征之一的企业家社会地位对慈善捐赠的影响机制还缺乏进一步的研究和实证检验。

本文以高阶理论和社会情感财富理论为基础,采用2010—2012年全国私营企业调查数据,研究企业家社会地位对企业慈善捐赠的影响及其机制。本文的主要贡献在于:第一,在以往企业家个人特征的基础上,我们引入了企业家社会地位的构念,并探究其对企业慈善捐赠的积极作用,这是对这一类研究的发展和深化,同时也是对企业家地位观视角的丰富和扩展;第二,基于社会情感财富理论,我们研究了家族涉入对上述关系的调节作用,并探究了家族涉入的三个不同维度——家族所有权涉入、管理权涉入和控制时间涉入对上述关系的差异化影响,进一步加深了对家族企业慈善捐赠现象的认识和理解,也扩宽了社会情感财富理论的应用边界;第三,本研究的结论为国家积极引导和规范民营企业开展慈善捐赠提供了一定的理论支持和实践启示:一方面要进一步提高企业家社会地位,释放企业家精神,另一方面还要保护民企私有产权,给予其更大的经营自主权。

2.理论基础与研究假设

2.1 企业家社会地位

地位是指个体在社会系统中相对他人的位置或排序,一般来说是一个社会学概念。地位按照性质通常可分为政治地位、经济地位和社会地位,分别对应个人的权力、财富和声望(Kelly & Stein,2011)。 企业家地位被认为是影响企业战略决策和绩效的重要因素,如创新(马骏等,2019;买忆媛等,2016)、企业政治关联(Mai et al.,2015)、新创企业绩效(汪金爱,2016)等。另外,拥有较高地位的个体通常具有更大的影响力(Piff et al.,2010),获得的机会更多(Cohen,1994),社会评价更好(Foschi,1992),信用更高(Merton,1968),获取的资源更多(Godoy et al.,2007)等。在本文中,我国企业家社会地位是一个综合反映企业家经济实力、政治背景和社会声誉等的客观存在的整体概念,不同于主观感知地位。因而,我们采用客观的,绝对的指标来衡量企业家社会地位,如企业家收入、人大代表或政协委员身份以及受教育程度。

2.2 企业家社会地位与企业慈善捐赠

高阶理论认为,企业高管的个人特征显著影响其认知和决策,进而影响企业战略和绩效(Hambrick,2007)。慈善捐赠日益成为企业的一项重要战略决策,因为一方面它是企业履行社会责任的重要组成部分,能让企业通过行善之举获得宝贵的声誉资本,扩大社会影响力;另一方面,它也在一定程度上成为某些声誉受损企业的补救策略或者充当“遮羞布”,即通过慈善捐赠来掩盖或挽救受损声誉带来的负面影响。因而,企业慈善捐赠兼有“工具性”和“道义性”的双重动机(高勇强等,2012)。在我国,企业慈善捐赠一般由企业家个人或其代理CEO作出,故企业家的个人特征(如社会地位)在企业慈善捐赠的决策中起到重要的作用。

首先,良好的经济基础是企业家进行慈善捐赠的资本。福布斯富豪榜和胡润排行榜定期公布我国企业家的财富排名,同时还公布慈善榜单,我们发现排在慈善榜单上的企业家都是经济实力较为雄厚的企业家。另外,民营企业家财富不仅是企业家个人拥有的资源,也是企业宝贵的内部资源,被认为是企业实力的象征,在信息不对称和缺乏良好信任基础的经营环境下,慈善捐赠不仅使企业实力显性化,能为企业起到积极的背书作用,而且也能带来良好的社会声誉。同时,相对富有的企业家因为经济和心理上的安全感往往对社会怀有积极的情感,乐于回报社会。由此我们可以推断企业家经济基础越好,越倾向于进行慈善捐赠,且捐赠数额也更多。

其次,人大代表或政协委员身份是企业家进行慈善捐赠的外在压力。作为民营企业的一种政治战略,参政议政是企业家施加社会影响力的方式之一(张建君和张志学,2005),不仅能够提高企业知名度和声誉,还能基于经济和权力的联系产生更大的经济效益(Goodman,1999)。在我国,每次召开两会期间,一大批企业家作为人大代表或政协委员参会并提交各种涉及人民群众切身利益的议案和提案,积极参政议政。然而,伴随而来的是社会大众与舆论的监督、评价以及法律法规的诸多要求,给企业施加了一定的制度压力,企业不得不履行社会责任和义务,比如慈善捐赠。相比之下,那些没有相关政治背景的企业家尽管没有承担制度压力的风险,却也因“社会比较”承担着同僚压力,不得不从众进行慈善捐赠。因而我们认为企业家参政议政,行使人大代表或政协委员的权利在某种程度上能够助推企业履行慈善捐赠的义务。

最后,较高的受教育和认知水平是企业家进行慈善捐赠的内部动力。我国的新一代企业家是一批受过良好教育、拥有较高学历的群体。全国私营企业统计调查显示,截至2002年,我国民营企业家获得硕士学位的占3.2%,获得博士学位的也占到0.5%。最近十年,民营企业家群体的整体受教育水平不断提升(范晓光和吕鹏,2017)。受教育水平是个体认知能力和所掌握知识技能的反映(Wiersema & Bantel,1992)。受到良好教育的人往往对事物有更深刻和正确的认知,从而指导其作出更理性和符合社会规范的行为,带来更积极的社会效应。换言之,具有更高受教育水平的新一代企业家更可能具备较强的社会责任意识,从而更加主动地承担履行企业慈善捐赠的义务。综上所述,我们提出如下假设:

H1:企业家社会地位对企业慈善捐赠有积极影响。

2.3 家族涉入的调节作用

在我国,绝大多数民营企业受到家族的影响(李路路和朱斌,2014),家族涉入是家族企业的共同特征(陈凌和王昊,2013),可分为家族所有权涉入、管理权涉入和控制时间涉入三个维度(陈凌和陈华丽,2014)。根据社会情感财富理论,家族成员对家族声誉、地位、情感连接、家族控制、认同和传承等非经济利益的保护影响其风险偏好和战略决策(Gomez-Meijia,2007)。具体说来,家族所有权涉入以长期目标导向为出发点,家族管理权涉入影响企业实施家族利他主义行为(严若森和叶云龙,2014),而家族控制时间涉入则影响企业的传承意愿(陈凌和陈华丽,2014)。基于此,家族涉入的不同维度差异化地影响企业家社会地位与企业慈善捐赠的关系。

在家族所有权涉入较高的情况下,家族成员对企业通常具有较高的认同感,会理所当然地把维护家族社会情感财富当作首要任务,而企业的良好声誉和形象就是家族声誉和形象的体现(Zellweger et al.,2012)。由于企业慈善捐赠具有提升企业声誉和形象的工具性作用(高勇强,2012),家族成员对企业家慈善捐赠的认可和接受度更高。另外,家族成员的高认同感还有助于企业获取家族成员带来的财务、人力和社会资本的支持(陈凌和王昊,2013),为企业慈善捐赠提供了更坚实的经济基础。反之,家族内部对企业慈善捐赠的认同感不高,资源支持也较缺乏,则不利于企业慈善捐赠的开展。因此,在企业家社会地位对企业慈善捐赠的影响中,家族所有权涉入程度越高,其所起的正向调节作用越大。

在家族管理权涉入较高的情况下,高管团队中家族经理的比重较大。家族经理与家族所有者重叠能在一定程度上缓解代理问题,减少管理者的机会主义行为(叶云龙等,2019),而慈善捐赠往往被认为是具有一定风险和不确定性的战略决策,因而家族管理权涉入激发了更强的捐赠动机。另外,家族经理的利他主义倾向,即家族成员利益至上会让家族成员的行动具有更高的协同性(陈凌和王昊,2013),使其愿意为了家族的长期利益,如家族声誉和形象的维护、家族文化和价值观的传承等牺牲个人的短期利益,从而增加对企业慈善捐赠的认同,减少实施的阻力。反之,家族企业内部因无法较好地规避企业慈善捐赠的风险而难以对该项战略决策达成认同,家族成员间出现分歧,则会造成企业资源的低效率使用和浪费(朱仁宏等,2019),进一步削弱了企业开展慈善捐赠的物质基础。因此,在企业家社会地位对企业慈善捐赠的影响中,家族管理权涉入程度越高,其所起的正向调节作用也越大。

在家族控制时间涉入较高的情况下,家族企业成立的时间较长。相比新创企业,成熟的家族企业更加注重家族传承和家族财富的持续积累(陈凌和陈华丽,2014),此时企业已经渡过了较为艰难的创业期,对企业合法性和资源获取以求生存的需求逐渐减弱(眭文娟和张慧玉,2015),对控制企业运营成本以求基业长青的需求更大,而企业慈善捐赠又是资源消耗型的企业活动,需要考虑相应的成本支出(叶艳和李孔岳,2017)。另外,由于企业战略决策刚性随企业成立的时间而加强(何晓斌等,2013),成熟的家族企业在面对新兴事物时往往偏向思维保守,这些都明显削弱了企业开展慈善捐赠的动机。反之,企业则具有更强烈的慈善捐赠动机。因此,在企业家社会地位对企业慈善捐赠的影响中,家族控制时间涉入程度越高,其所起的负向调节作用越大。综上所述,本文提出如下假设:

H2a:家族所有权涉入正向调节企业家社会地位与企业慈善捐赠的关系,即家族所有权涉入程度越高,企业家社会地位对企业慈善捐赠的积极作用就越强。

H2b:家族管理权涉入正向调节企业家社会地位与企业慈善捐赠的关系,即家族管理权涉入程度越高,企业家社会地位对企业慈善捐赠的积极作用就越强。

H2c:家族控制时间涉入负向调节企业家社会地位与企业慈善捐赠的关系,即家族控制时间涉入程度越高,企业家社会地位对企业慈善捐赠的积极作用就越弱。

3.研究设计

3.1 样本选择与数据来源

本文的数据来源于全国私营企业问卷调查2010年和2012年的数据。该问卷调查是由全国工商联、统战部和中国民(私)营经济研究会等部门共同开展的,面向全国范围的民营企业,采用多阶段抽样问卷的方法,调研企业家个人及企业的发展状况。其中涉及企业家个体层面的数据丰富,有大量关于企业家社会和政治特征的集中调查。自发布以来,该数据得到了广泛的应用(高勇强等,2012; 陈凌和王昊,2013; 陈凌和陈华丽,2014; 许金花等,2018; 梁建等,2010; 眭文娟和张慧玉,2015),具有较好的信、效度。本文在对数据进行剔除极端值和用平均值替代缺失值的处理后共得到有效样本6834个。

3.2 变量解释

3.2.1 被解释变量

企业慈善捐赠行为、捐赠额度。参照许金花等(2018)对捐赠行为和捐赠额度的定义,将在2009年度和2011年度捐赠数额大于1000元的,定义为1,小于1000元的,定义为0;捐赠额度以2009年和2011年分别捐赠的具体数额的对数来衡量。

3.2.2 解释变量

企业家社会地位。参照高勇强等(2011)、 Mai (2015)等人的研究,企业家经济实力、政治背景和社会声誉分别以企业家年收入、是否为人大代表或政协委员和受教育程度来测量,然后通过主成分分析法,提取一个社会地位公因子。

3.2.3 调节变量

参照陈凌和陈华丽(2014)、朱斌(2015)等人的研究,家族涉入包括所有权涉入、管理权涉入和家族持续控制时间涉入。家族所有权涉入是指企业家本人及家庭成员所掌握的所有权权益占企业权益总额的比例; 家族管理权涉入是指企业重大决策是否由出资人本人或家族成员作出;家族控制时间涉入是指家族企业注册成立的时间年限。

3.2.4 控制变量

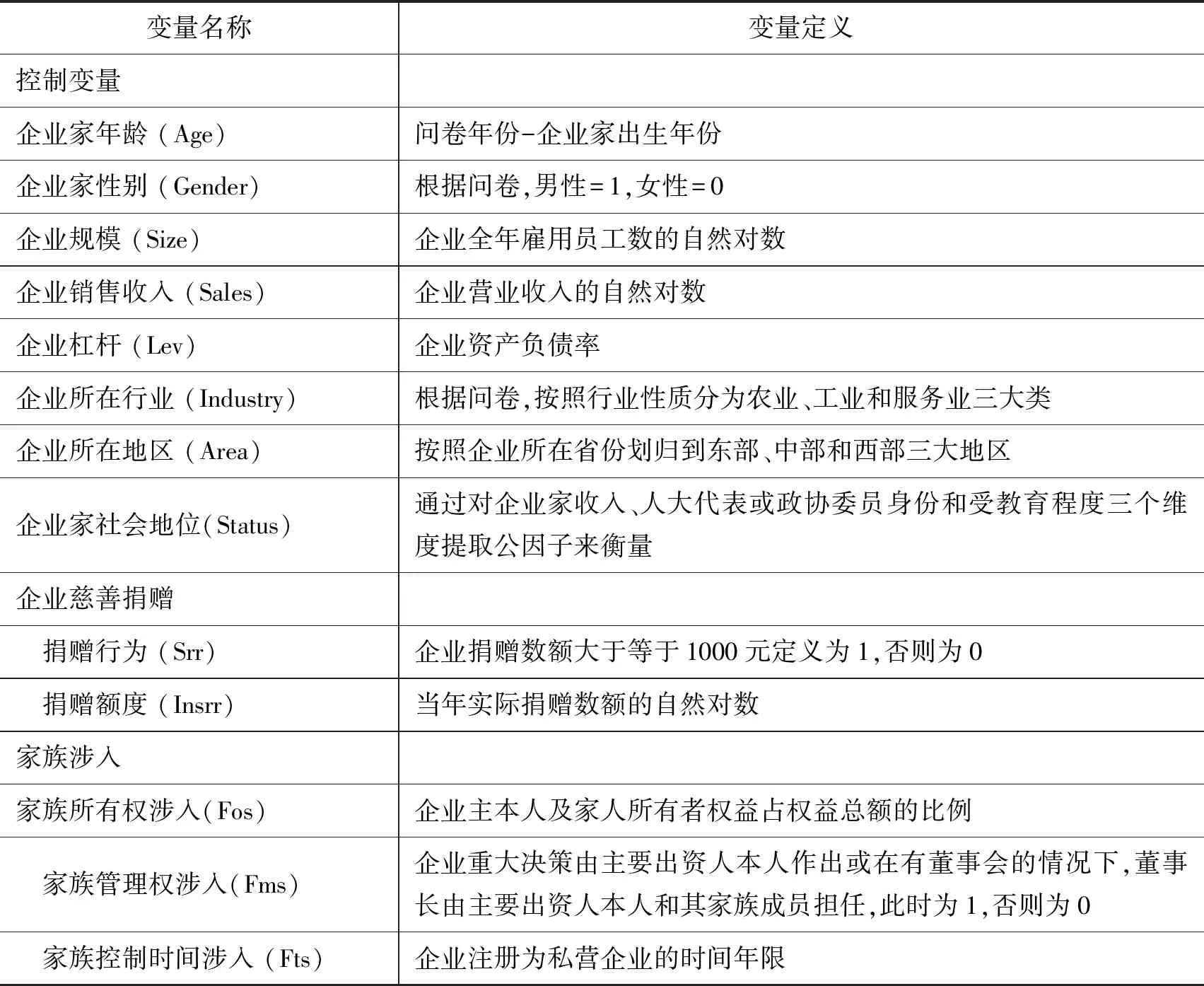

控制变量分为企业家层面和企业层面。企业家层面主要控制企业家年龄、性别等;企业层面主要控制企业规模、企业销售收入、企业杠杆(资产负债率)。另外还需要控制行业和地区虚拟变量。具体变量名称及定义参见表1。

表1 变量名称及定义

3.3 模型设定

为了验证本文的研究假设,本文设计的计量模型如下:

InSrr=α+β1Status +β2Gender +β3Age +β4Size+β5Sales +β6Lev +β7Industry+β8Area+ε

(1)

Srr=α+β1Status+β2Gender+β3Age +β4Size+β5Sales+β6Lev+β7Industry+β8Area+ε

(2)

InSrr=α+β1Status+β2Status×Fos+β3Status×Fms+β4Status×Fts+β5Gender+β6Age +β7Size+

β8Sales+β9Lev+β10Industry+β11Area+ε

(3)

Srr=α+β1Status+β2Status×Fos+β3Status×Fms+β4Status×Fts+β5Gender+β6Age +β7Size+

β8Sales+β9Lev+β10Industry+β11Area+ε

(4)

其中,模型(1)和模型(3)中的因变量是捐赠额度,模型(2)和模型(4)中的因变量是捐赠行为,由于捐赠行为是0,1变量,故模型(2)和模型(4)是Logit 回归模型。两个模型的自变量均为企业家社会地位。

4.实证结果与分析

4.1 描述性统计及相关系数分析

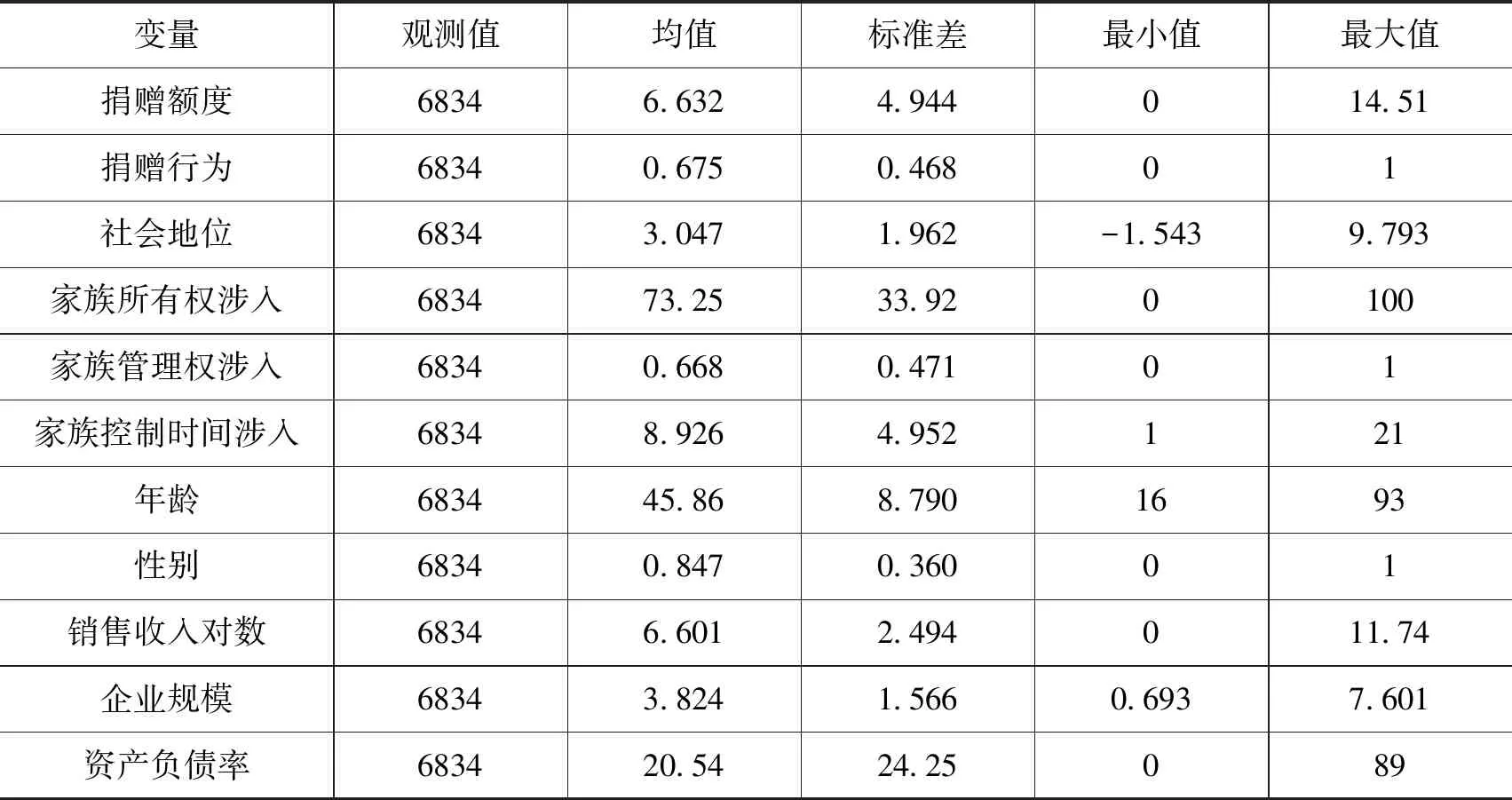

主要变量的描述性统计如表2所示。我们可以发现,在接受调查的民营企业中,捐赠行为的均值为0.675,说明有近70%的企业有慈善捐赠行为,普及率较高;捐赠额度这一变量的均值为6.632,标准差为4.944,说明不同样本企业的捐赠水平存在一定差异。家族涉入三个维度中,家族所有权涉入的均值为73.25%,这说明在我国,民营家族企业以对所有权的绝对控制为特征。另外,我们还可以发现,被调研的企业家中,年龄最小为16岁,年龄最大为93岁,跨度较大;男性企业家明显多于女性企业家,这些特征都与陈光金等(2018)的研究相符。

表2 主要变量的描述性统计

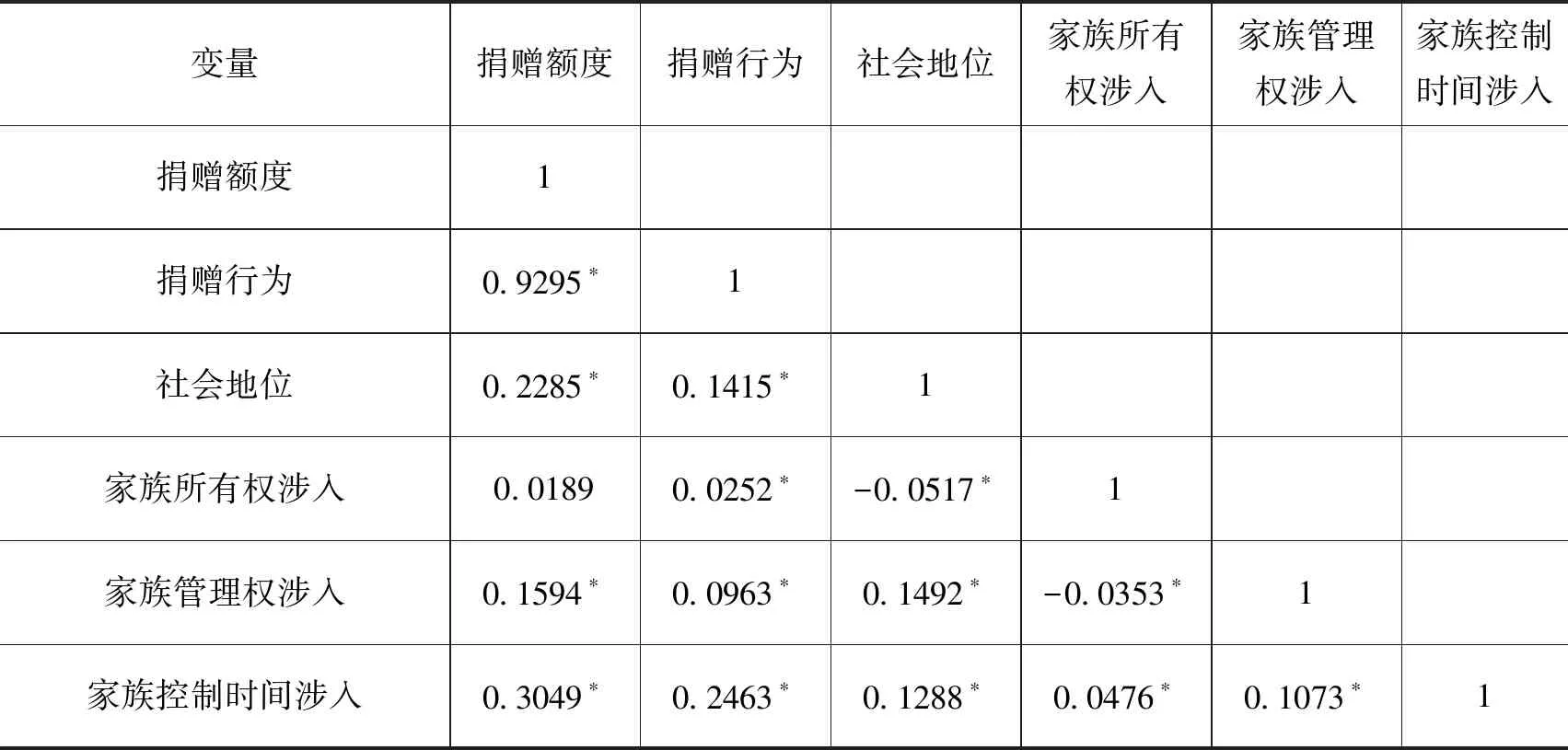

主要变量的相关系数矩阵如表3所示,从表中可知,除捐赠额度与捐赠行为高度相关外,各变量间的相关系数均小于0.5,说明变量间存在共线性的可能性较小。其中,企业家社会地位与慈善捐赠额度(相关系数为0.2285,P<0.1)和捐赠行为(相关系数为0.1415,P<0.1)之间都存在显著的正向关系;家族涉入的三个维度与捐赠行为均存在显著的正相关关系; 研究假设需进一步借助回归分析来检验。

表3 主要变量的相关系数矩阵

4.2 回归结果分析

表4展示了企业家社会地位与企业慈善捐赠的回归结果以及家族涉入的调节效应。模型1~模型4以捐赠额度为因变量,采用的是OLS回归;模型5~模型8以捐赠行为为因变量,采用的是Logit 回归。其中,模型1和模型5分别报告了在控制其他影响因素的情况下,企业家社会地位对捐赠额度和捐赠行为的回归结果。结果表明,企业家社会地位对捐赠额度产生显著的正向影响(β=0.183,p<0.01); 企业家社会地位对捐赠行为产生显著的正向影响(β=0.0477,p<0.01),这说明企业家社会地位对企业慈善捐赠有积极影响,假设1成立。

模型2和模型6分别报告了企业慈善捐赠额度与捐赠行为作为因变量,家族所有权涉入作为调节变量的回归结果。可以看出,家族所有权涉入与社会地位的交互项系数均显著为正(β=0.00471,p<0.01;β=0.00224,p<0.05)。这说明,家族所有权涉入正向调节企业家社会地位与慈善捐赠额度和捐赠行为的关系,假设2a成立。

模型3和模型7分别报告了企业慈善捐赠额度与捐赠行为作为因变量,家族管理权涉入作为调节变量的回归结果。我们发现,当企业慈善捐赠额度作为因变量时,家族管理权涉入与社会地位的交互项系数显著为负(β=-0.202,p<0.05),而当企业慈善捐赠行为作为因变量时,上述系数虽然为负,但不显著。这说明家族管理权涉入负向调节企业家社会地位与慈善捐赠额度的关系,但对企业家社会地位与捐赠行为关系的调节作用不明显,假设2b不成立。

模型4和模型8分别报告了企业慈善捐赠额度与捐赠行为作为因变量,家族控制时间涉入作为调节变量的回归结果。很显然,家族控制时间与社会地位的交互项系数均显著为负(β=-0.0104,p<0.05,β=-0.00865,p<0.01)。这说明家族控制时间涉入负向调节企业家社会地位与企业慈善捐赠额度和捐赠行为的关系,假设2c 成立。

控制变量方面,企业销售收入的回归系数显著为正,表明企业的绩效越好,捐赠越多且数额越大;从企业规模与资产负债率的回归系数可以看出,企业规模越大,现金流越充裕,越倾向于进行慈善捐赠且数额越大。另外,所有回归方程均进行了多重共线性检验,表明不存在严重的多重共线性问题。

表4 企业家社会地位、家族涉入与企业慈善捐赠回归分析

4.3 稳健性检验

为了保证研究结果的可靠性,本文从以下几个方面进行稳健性检验:(1)采用捐赠占比即企业慈善捐赠总额占企业营业收入的比例来衡量企业捐赠。表5为捐赠占比作为因变量的回归结果,我们发现企业家社会地位与捐赠占比的回归系数显著为正,家族控制时间涉入与社会地位的交互项系数显著为负,家族所有权涉入与社会地位的交互项系数不显著,但是方向为正。家族管理权涉入与社会地位的交互项系数为负,但不显著。(2)在表4中,我们将企业慈善捐赠分为捐赠额度和捐赠行为两方面,分别列出了捐赠额度和捐赠行为作为因变量时的回归结果,在一定程度上也可以看作是对因变量置换的稳健性检验,结果总体上来看依旧稳健,具有较好的检验效果。

表5 稳健性检验

5.研究结论与启示

本文以民营企业家社会地位为研究对象,以全国私营企业调查数据为样本,实证检验了企业家社会地位对企业慈善捐赠的影响作用以及家族涉入对上述影响的调节效应。我们发现,企业家社会地位对企业慈善捐赠额度和捐赠行为均有积极影响,换言之,企业家社会地位越高,越倾向于进行企业慈善捐赠且捐赠数额越多。具体说来,经济条件好、有政治影响力和较高社会声望的企业家更加积极投身企业慈善捐赠,一方面可能在于经济条件好的企业家往往对社会怀有积极的情感(Stewart,2005),更愿意回报社会;另一方面,他们也受到比常人更多的关注,承受着更大的政治和社会压力;同时,通过受教育水平的提升不断提高其思想觉悟和认知,也能从根本上改变他们的慈善意识,进而影响慈善捐赠行为。

我国的民营企业绝大多数也是家族企业,企业家社会地位对慈善捐赠的积极作用受到家族涉入程度的影响。首先,家族成员对社会情感财富的保护影响企业家的风险偏好和战略决策,具体表现为:家族所有权涉入促使拥有较高社会地位的企业家在进行慈善捐赠决策时优先考虑家族声誉、地位、形象等非经济利益,在这种情况下,企业慈善捐赠更多地带有工具性的目的,企业家们倾向于作出较为激进的战略决策,从而更多地进行慈善捐赠,捐赠数额也越多。其次,根据Kellermanns(2012)等人的研究,社会情感财富还有其“阴暗性”的一面,过度地保护家族非经济利益也会给企业带来沉重的效益负担,家族企业存续时间越长,这种负担越明显。具体表现为:家族企业控制时间越长,企业家不得不更多考虑企业投资成本,战略决策偏向保守和审慎,从而导致企业慈善捐赠行为较少,数额也较小。最后,家族管理权涉入在影响企业家社会地位与慈善捐赠的关系上存在两面性,一方面负向调节企业家社会地位与慈善捐赠数额的关系,另一方面对社会地位与慈善捐赠行为的关系却没有显著影响,我们认为产生这种差别的原因可能在于家族经理的出现较好地解决了代理问题,从而触发了“管家效应”的产生(严若森和叶云龙,2014)。

本研究的理论贡献在于:(1)高阶理论中的高管人口统计学特征一般包括性别、年龄、任期、受教育水平等,本文引入的企业家社会地位是包含企业家权力、财富和声望的综合性构念,补充了高管人口统计学特征的内容,因而丰富了高阶理论。(2)从社会情感财富理论的视角引入家族涉入这一调节变量,探讨了企业家社会地位与企业慈善捐赠关系的边界条件,厘清了何种家族涉入方式更能促进上述关系发挥作用,不仅加深了对家族企业慈善捐赠现象的理解,而且扩展了社会情感财富理论的应用领域。

当然,本研究也存在一些局限性:(1)鉴于数据可得性和以往文献,我们以民营企业家经济实力、政治背景和社会声誉来衡量企业家社会地位,能在一定程度上体现出我国民营企业家社会地位的现状和自身特点,然而可能还不太全面,期待未来的研究中企业家社会地位的测量方式能更加多元化。(2)本文数据来自全国私营企业调查问卷,由被调查企业家自我报告企业慈善捐赠情况,可能存在一定的社会称许性偏差,未来可考虑采用更加客观的调研方式获取研究数据。

猜你喜欢

小哥白尼(军事科学)(2019年9期)2019-12-21

环球慈善(2019年6期)2019-09-25

电影(2019年3期)2019-04-04

中国生殖健康(2019年5期)2019-01-06

华人时刊(2018年23期)2018-03-21

少儿科学周刊·少年版(2017年3期)2017-06-29

海峡姐妹(2017年5期)2017-06-05

大社会(2016年8期)2016-05-04

大社会(2016年4期)2016-05-04

中国质量与标准导报(2014年9期)2014-02-28