经济政策不确定性对企业投资的影响

——企业家信心的中介效应及代理成本的调节作用

2021-01-21 10:53耿中元何运信

复旦学报(社会科学版) 2021年1期

耿中元 李 统 何运信

(浙江财经大学 金融学院,杭州 310018)

一、 引 言

经济政策对企业投资行为的影响研究,是当前学术界探寻宏观经济政策微观传导基础的重要探索,有助于提高宏观经济政策领域和公司金融领域对公司投资行为研究的契合度。经济政策的变化,会对企业行为产生重要影响。经济政策不确定性的增加,会提高企业的决策成本和决策风险,改变企业对未来的判断和信心,并进一步影响企业投资行为和经济发展。因此,在近年来我国面临的不确定性因素增加、有效投资乏力的背景下,关注经济政策不确定性对企业投资行为的影响并及时采取有效的应对之策,具有重要现实意义。

经济政策的不确定性对经济活动的影响已经成为学界研究的焦点。现有研究呈现以下特点:(1)聚焦经济政策对宏观经济和企业决策的影响(一阶矩),关注政策制定、实施本身具有的不确定性(二阶矩)的成果相对较少。(2)对经济政策不确定性的微观作用机制尚存在很大的研究空间。绝大部分现有研究的逻辑是:经济政策的不确定性会对产出、利率、消费等宏观变量产生一定冲击,这将影响企业的投融资决策。经济政策不确定性对企业投资的影响,通过怎样的中介变量来发挥作用,以及哪种变量可以对这种影响发挥调节作用,尚缺乏深入和系统的研究。

理解我国经济政策不确定性对企业投资的影响,企业家信心是重要一环。中国人民银行编制并定期发布企业家信心指数,即说明了企业家信心在经济活动中的重要性。经济政策的不确定性,会影响企业家对未来经济的预期,进一步影响企业家信心。而企业家信心通过改变企业家对风险的感知程度和对未来的乐观程度而影响企业投资行为。在我国有效投资乏力、企业家信心亟待提振或恢复的情况下,关注经济政策不确定性通过影响企业家信心进而对企业投资产生的影响,有其必要性。

企业的投资行为不仅受外部政策环境的影响,同时也受内部治理机制的影响。代理成本,是因代理问题所产生的损失以及为了解决代理问题所发生的成本,是影响企业内部治理环境和企业投资行为的重要因素。拥有良好治理环境、具有低代理成本的企业,其投资行为往往表现得更合理。在外部经济政策不确定性冲击下,企业投资如何变动,代理成本能否在其中起到调节作用,有待探究。探究这些问题,有助于更好地理解经济政策不确定性对企业投资的微观作用机制。

本文关注经济政策不确定性对企业投资的影响与企业家信心、代理成本的关系,贡献在于:验证了企业家信心在经济政策不确定性影响企业投资过程中发挥中介效应,以及代理成本在经济政策不确定性影响企业投资过程中具有调节作用;有助于更好地理解经济政策不确定性对企业投资的微观作用机制,探寻宏观经济政策发挥作用的微观基础,打开宏观经济政策影响微观主体行为的黑箱。

二、 理论假设

(一) 经济政策不确定性和企业投资

经济政策不确定性,代表了经济政策在实施中其效用和延续性不稳定的情况。企业只有对未来经济前景和回报率有稳定预期时才会更倾向于加大投资。经济政策不确定性可通过以下渠道影响企业投资(1)谭小芬、张文婧:《经济政策不确定性影响企业投资的渠道分析》,《世界经济》2017年第12期。:(1)实物期权渠道。鉴于资本具有不可逆性或存在沉没成本,企业选择投资机会时往往要比较当前投资与未来投资的盈利差异。经济政策不确定性的增加,使得企业面对波动性更强的经济环境和不确定性更高的投资项目来预测现金流,企业因而会主动减少当前的投资支出,等待经济政策稳定下来。资本不可逆程度高的企业,因变现资本的难度更大,会更加谨慎地做出投资决策。(2)金融摩擦渠道。金融摩擦的影响主要表现为企业层面的外部融资约束以及银行层面的信贷供给约束对企业投资的影响。当经济政策不确定性增加时,金融环境的稳定性受到冲击,银行的信贷投放额度下降,企业的外部融资成本随之提高,进而使得企业削减投资规模或维持投资的成本增加。(3)投资者情绪渠道。经济政策不确定性影响了投资者的风险厌恶和风险感知能力,进而影响上市公司的股价波动,企业管理者由于信息不对称而无法有效识别股价波动中的非理性成分,从而改变了其投资决策。

虽然也有学者认为不确定性对企业投资具有促进作用(2)Hartman R, “The Effects of Price and Cost Uncertainty on Investment,” Journal of Economic Theory 5.2 (1972): 258-266.,但主流观点认为:经济政策的不确定性冲击是经济波动的一个重要外生变量。因此,第一个假设是:

H1:经济政策的不确定性将抑制企业的投资

(二) 企业家信心的中介效应

自Giavazzi 和Pagano (1990)强调了信心在财政政策传导中的重要性之后(3)F. Giavazzi, and M. Pagano, “Can Severe Fiscal Contractions be Expansionary? Tales of Two Small European Countries,” NBER Macroeconomics Annual 5 (1990): 75-111.,学术界日益关注宏观经济政策(财政政策、货币政策)对信心的影响或信心在宏观经济政策(财政政策、货币政策)传导中的作用。研究表明:财政政策、货币政策在恢复或刺激市场信心方面具有重要作用。财政政策、货币政策可通过影响企业家信心进而对实体经济产生重要影响(财政政策、货币政策→企业家信心→实体经济),如果企业家信心不足,财政政策、货币政策的有效性将降低(4)李永友:《市场主体信心与财政乘数效应的非线性特征》,《管理世界》2012年第1期。。可见,经济政策的变化蕴含着一些前瞻性信息,会改变企业家的预期及对宏观经济形势的判断,进而影响企业家信心。在面对经济危机或经济下行趋势时,经济政策层面的复苏或刺激计划也有助于恢复市场主体信心。经济政策不确定性是经济政策操作中的普遍特征,是经济政策效果如何的信号。既然经济政策能够影响企业家信心,自然地,经济政策的不确定性也会对企业家信心产生影响。一方面,经济政策不确定性代表了经济政策在制定和实施时的不可预测性和模糊性,企业家很难清晰地认识到经济政策带来的后果,这在相当程度上会影响企业家信心;另一方面,经济政策不确定性增加抑制了宏观需求和产出等要素,这往往暗示着经济增长的减缓或经济的衰退,从而强化了企业家对未来预期的悲观程度,进而影响企业家信心。

从社会心理学的理论出发,企业家信心代表对未来经济前景的乐观和悲观情绪,是企业家精神的构成要件,体现了企业家决策时的直觉判断以及勇敢或冒险的精神,这决定了企业家对投资项目预期风险回报率的评估,影响投资决策和投资机会,进而影响企业的投资水平(5)花贵如:《投资者情绪、管理者乐观主义与企业投资行为》,《金融研究》2011年第9期。。Heaton (2002)的研究显示,当企业拥有稳定的自由现金流时,对未来具有信心的企业家将会加大投资(6)James B Heaton, “Managerial Optimism and Corporate Finance,” Financial Management 31.2 (2002): 33-45.。韩国高、胡文明(2015)的研究发现,企业家信心的提高能促进投资的增长(7)韩国高、胡文明:《宏观经济不确定性、企业家信心与固定资产投资——基于我国省际动态面板数据的系统GMM方法》,《财经科学》2016年第3期。。

综上,经济政策不确定性能够影响企业家信心,而企业家信心的变动又能够影响企业投资。因此,我们提出第二个假设:

H2:企业家信心在经济政策不确定性影响企业投资过程中发挥了中介效应

(三) 代理成本的调节作用

委托代理问题是研究公司治理机制的焦点,其中一个观察角度是围绕管理层的道德风险和股东的监督成本展开。当股东能够以较低成本来监督和干预管理层决策时,管理层才会与股东目标保持一致,并遵循企业价值最大化原则来进行投资操作。现有研究发现,管理层和股东之间的代理冲突问题显著影响企业的投资水平和投资效率(8)李春霞:《金融发展、投资效率与公司业绩》,《经济科学》2014年第2期。。当代理成本较高,股东无法有效监督管理层的行为时,管理层机会主义被发现的可能性将降低。管理层为了个人利益将产生道德风险,偏离企业价值最大化原则,这将影响管理层的风险偏好和风险感知度,进而影响其投资决策。当经济政策不确定性较高时,理性的管理层将做出减少投资、持币观望的决策,以保证企业平稳运行。在不同企业中,管理层和股东之间的代理冲突程度不同,管理层面对经济政策不确定性时有追求自利的动机,这将促使他们做出不同的投资决策。如果企业由大股东管理与控制,相对而言,代理冲突程度较小、代理成本较低,则经济政策不确定性将使大股东谨慎选择投资,积极应对政策环境不确定性的影响(9)申慧慧:《国有股权、环境不确定性与投资效率》,《经济研究》2012年第7期。。但是对代理冲突程度较大、代理成本较高的企业来说,一方面,股东无法有效约束和监督管理层行为,即便外部经济政策不确定性较大,管理层也缺乏投资上的谨慎性;另一方面,在经济政策不确定性的环境中,管理层有理由将投资决策的负面结果归咎于外部环境的恶化,从而放松了管理层在投资上的审慎原则。基于此,我们提出第三个假设:

H3:企业的代理成本能够直接调节经济政策不确定性对企业投资的影响,代理成本越高的企业,经济政策不确定性对该企业投资的抑制作用越弱

三、 变量选取与模型构建

(一) 样本及变量

本文以我国A股上市公司为样本,样本区间为2008年第1季度至2018年第3季度。在A股上市公司中,我们剔除金融保险行业、ST企业以及在样本期间发生借壳的企业,同时剔除净资产、主营业务收入均为负以及数据缺失的企业,样本总数为2248个。所有宏观数据和上市公司的财务数据均来自于同花顺ifind。为排除极端值和异常值对研究结果的影响,本文对企业层面的连续变量进行了Winsor缩尾处理。

1. 关键变量

(1) 经济政策不确定性(Epu)

(2) 企业投资水平(Inv)

参考李凤羽、杨墨竹(2015)的做法(15)李凤羽、杨墨竹:《经济政策不确定性会抑制企业投资吗?——基于中国经济政策不确定指数的实证研究》,《金融研究》2015年第4期。,企业投资水平(Inv)界定如下:企业投资水平=购买固定资产、无形资产及其他长期资产支付的现金/当期总资产。

(3) 企业家信心(Con)

(4) 代理成本(MC)

代理问题可分为股东、管理层之间的代理问题以及大股东和小股东之间的代理问题(16)刘胜强:《融资约束、代理成本对企业R&D投资的影响——基于我国上市公司的经验证据》,《会计研究》2015年第11期。。本文关注的是股东和管理层之间的代理冲突。根据Chae&Kim (2009)的做法(17)Chae J. et al., “ How Corporate Governance Affects Payout Policy under Agency Problems and External Financing Constraints,” Journal of Banking & Finance 33.11 (2009): 2093-2101.,选择管理费用率作为代理成本的代理变量,按照管理费用/营业总收入计算。

2. 控制变量

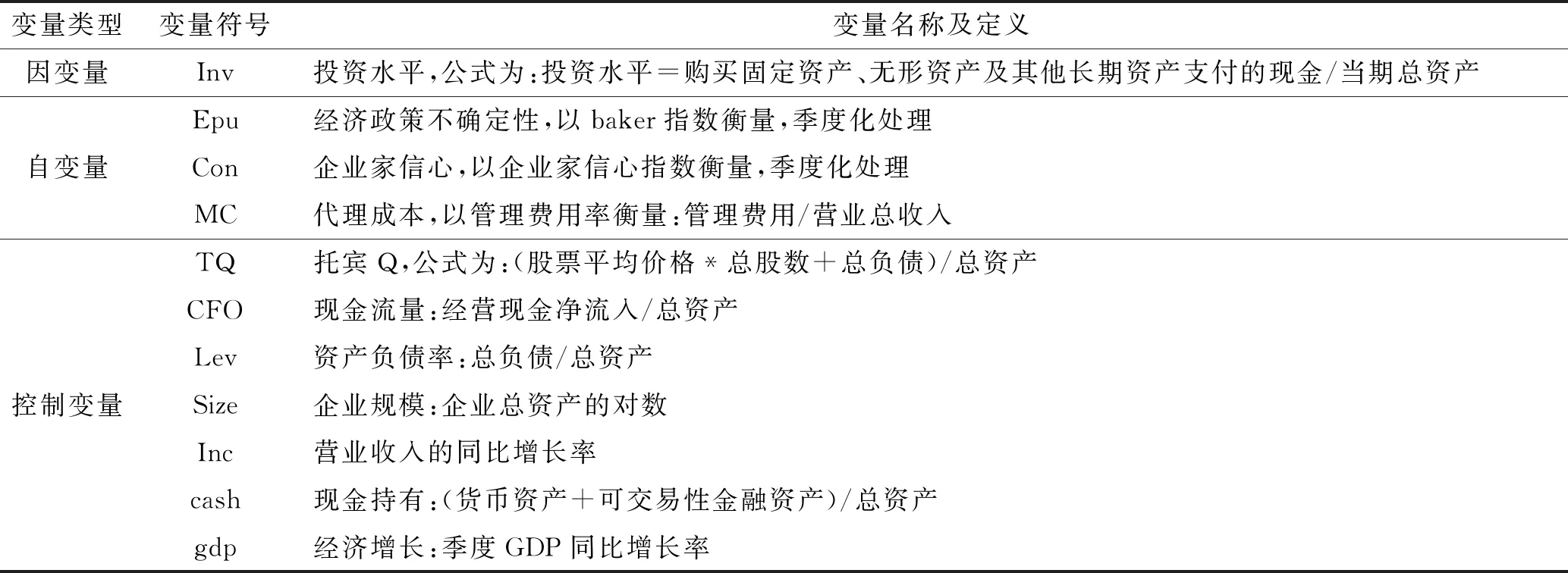

根据公司金融领域广泛使用的、Richardson(2006)提出的企业投资经典模型(18)S. Richardson, “Over-investment of Free Cash Flow,” Review of Accounting Studies 11.2-3 (2006): 159-189.,本文选取的控制变量包括衡量企业投资机会的托宾Q指标,衡量企业基本面的现金流量、企业负债率、企业规模、收入增速、现金持有量以及经济周期变动。本文使用的主要变量说明见表1所示。

表1 主要变量及其定义

(二) 模型构建

为检验研究假设H1(经济政策的不确定性将抑制企业的投资),本文构建如下模型:

Invi,t=β1Epui,t-1+β2TQi,t-1+β3Cfoi,t-1+β4Levi,t-1+ β5Sizei,t-1+β6Inci,t+β7Cashi,t-1+β8gdpi,t+ui+εi,t

(1)

根据假设H1,预计经济政策不确定性变量的系数显著为负。

研究假设H2为:企业家信心在经济政策不确定性影响企业投资过程中发挥了中介效应。检验该假设,需要运用中介效应模型的检验方法(19)温忠麟等:《中介效应检验程序及其应用》,《心理学报》2004年第5期。。检验过程为:首先检验模型(1)中经济政策不确定性对企业投资的影响是否显著,其次检验经济政策不确定性对企业家信心的影响是否显著(为此需构建模型(2)),最后检验经济政策不确定性、企业家信心对企业投资的影响是否显著(为此需构建模型(3))。若模型(2)中的β1显著,则存在企业家信心中介效应;进一步,若模型(3)中的β2显著,则企业家信心具有部分中介效应,否则为完全中介效应。构建的模型(2)和模型(3)如下:

CONi,t=β1Epui,t+β2TQi,t+β3Cfoi,t+β4Levi,t+β5Sizei,t+β6Inci,t+β7Cashi,t+β8gdpi,t+ui+εi,t

(2)

Invi,t=β1Epui,t-1+β2CONi,t-1+β3TQi,t-1+β4Cfoi,t-1+β5Levi,t-1+β6Sizei,t-1+β7Inci,t+β8Cashi,t-1+β9gdpi,t+ui+εi,t

(3)

研究假设H3检验代理成本是否能够调节经济政策不确定性对企业投资的影响。依据检验调节效应的方法(20)温忠麟等:《调节效应与中介效应的比较和应用》,《心理学报》2005年第2期。,构建模型(4),以此检验代理成本是否能够调节经济政策不确定性对企业投资的影响。

Invi,t=β1Epui,t-1+β2MCi,t-1+β3MC*Epui,t-1+β4TQi,t-1+β5Cfoi,t-1+β6Levi,t-1+β7Sizei,t-1+β8Inci,t+β9Cashi,t-1+β10gdpit+ui+εi,t

(4)

若模型(4)中β3显著,则说明代理成本能够调节经济政策不确定性对企业投资的影响。

四、 实证检验及结果分析

(一) 描述性统计

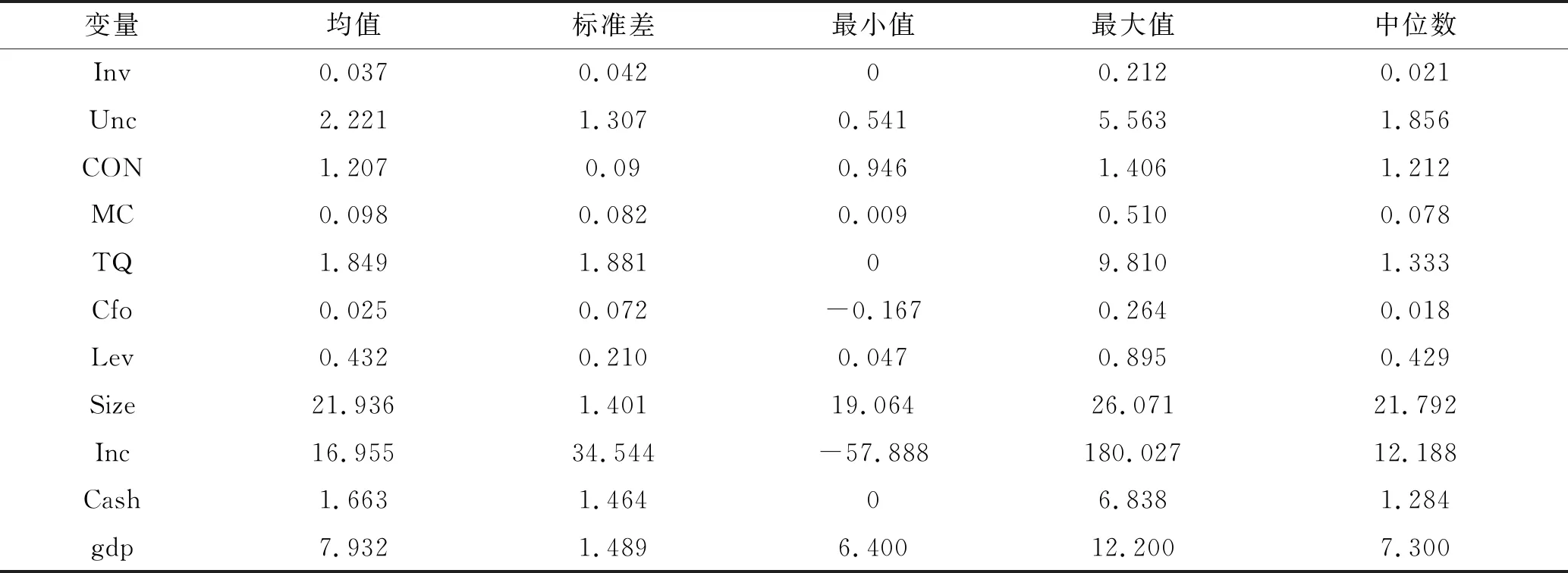

表2是主要变量的描述性统计结果。投资水平(Inv)的均值是0.037,而标准差达到0.042,说明企业投资水平在个体之间、行业之间以及不同经济周期中差异较大。经济政策不确定性(Unc)的标准差较大,其最大值和最小值相差十倍左右,说明在样本期经济政策不确定性的波动性较大。企业家信心(CON)的标准差较小,说明企业家信心在样本期间的波动不大。代理成本(MC)的标准差较大,其最大值和最小值也相差较大,这说明A股上市企业中的各个公司代理冲突情况差异较大。此外,中位数低于均值,说明大多数上市公司的代理问题相对来说并不严重,公司治理状况较好。

表2 描述性统计

(二) 回归结果及分析

为确定模型的估计方法,先对模型(1)至模型(4)进行豪斯曼检验,结果如表3所示。豪斯曼检验结果均拒绝随机效应的原假设。因此,采用面板固定效应模型进行估计并在公司层面进行聚类。同时,为了避免内生性问题,对除营业收入增速(Inc)和gdp之外的所有自变量的滞后一期进行估计(Inc、gdp是变动值,采用当期数据)。

表3 豪斯曼检验

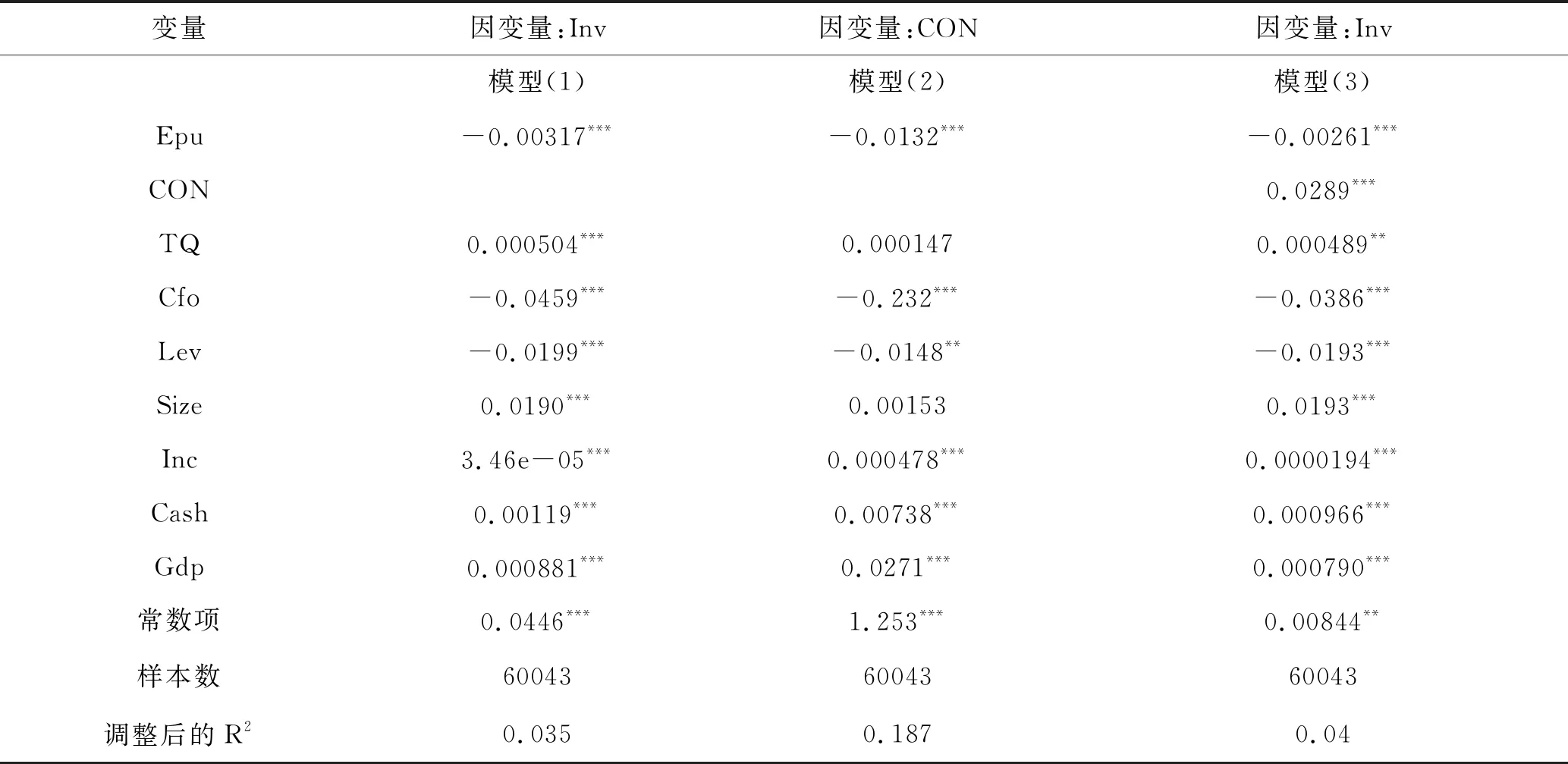

对模型(1)至模型(3)进行回归,结果列于表4中。在模型(1)中,Epu的系数为-0.00317,且在1%的水平上显著,说明经济政策不确定性上升时投资水平显著下降,这验证了研究假设H1。在控制变量方面,TQ显著为正,说明企业对投资机会是敏感的。Cfo显著为负,说明内部现金流越多,企业越趋于保守投资,可能因为企业投资更依赖于外源性融资。Lev显著为负,说明负债越少的企业投资越多。Cash显著为正,说明现金持有越多的企业,越倾向于追加投资。Size、Inc和gdp系数显著为正,说明企业投资表现出顺周期性的特点,随着经济的繁荣和自身资产及收入的增长,企业将追加更多投资。

通过检验模型(1)-模型(3)中相关变量的显著性,可得出企业家信心在经济政策不确定性影响企业投资过程中是否发挥中介效应。模型(1)中,经济政策不确定性对企业投资的影响是显著的;模型(2)中,Epu的系数显著为负,说明经济政策不确定性的升高会造成企业家信心的下降,加大经济预期的悲观程度;模型(3)中,CON的系数显著为正。以上说明企业家信心在经济政策不确定性影响企业投资过程中发挥了中介效应(这验证了研究假设H2)。另外,模型(3)中Epu的系数仍然显著,这进一步说明企业家信心发挥了部分中介效应。上述结果表明,经济政策不确定性的增加,能够影响企业家信心,从而改变企业的投资行为。同时,企业家信心渠道是和其他中介渠道共同发挥作用进而影响企业投资的。

表4 模型(1)、(2)、(3)的回归结果

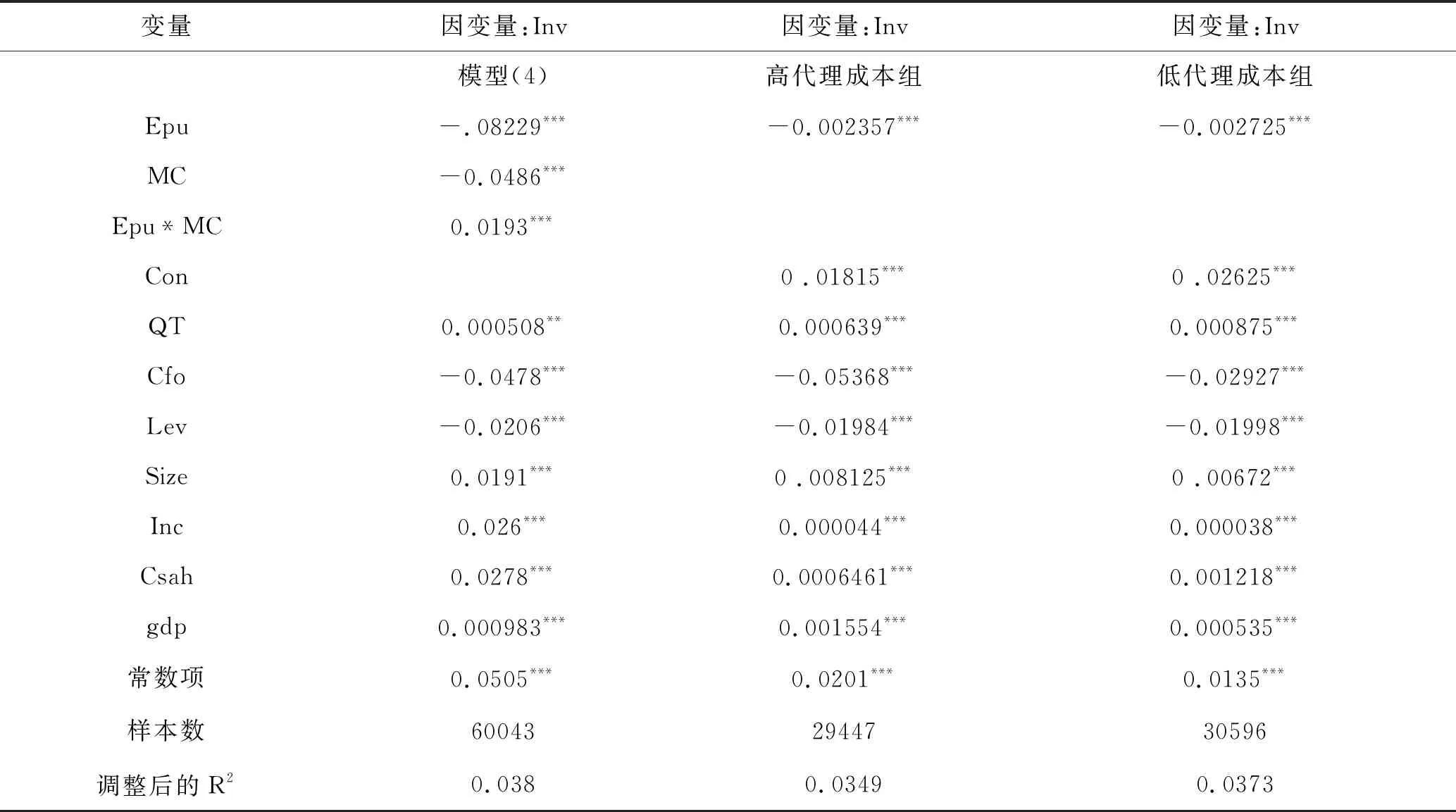

模型(4)的回归结果见表5。为了减少交互项造成的多重共线性问题,我们对相关数据进行了中心化处理。在模型(4)中, Epu*MC的系数为0.0193,Epu的系数为-0.08229,MC系数为 -0.0486,都在1%水平上显著,说明代理成本对经济政策不确定性影响企业投资的调节作用是显著的,并且高代理成本能够提升经济政策不确定性冲击下企业的投资水平。另外,依据代理成本的高低分为两组并依次回归,其结果见表5。高代理成本组Epu的系数为-0.002357,低代理成本组Epu的系数为-0.002725,且两者皆在1%的水平上显著。这说明,相比于低代理成本组,高代理成本组在经济政策不确定性冲击下投资水平下降较少。可能的原因为:经济政策不确定性具有逆经济周期性,会对产出、投资等带来负向影响(21)金雪军:《政策不确定性的宏观经济后果》,《经济理论与经济管理》2014年第2期。。在经济下行(样本期内我国经济下行压力大)、经济政策不确定性较高的情形下,企业新增投资项目具有更高的不确定性,存在低回报、负回报的风险,此时管理层激进和盲目的投资策略可能会损害股东和企业的价值。对于高代理成本的企业而言,管理层受到的监督约束较少,在经济政策不确定性时期管理层可能表现出更高的投资倾向。

表5 模型(4)以及分组回归结果

(三) 稳健性检验

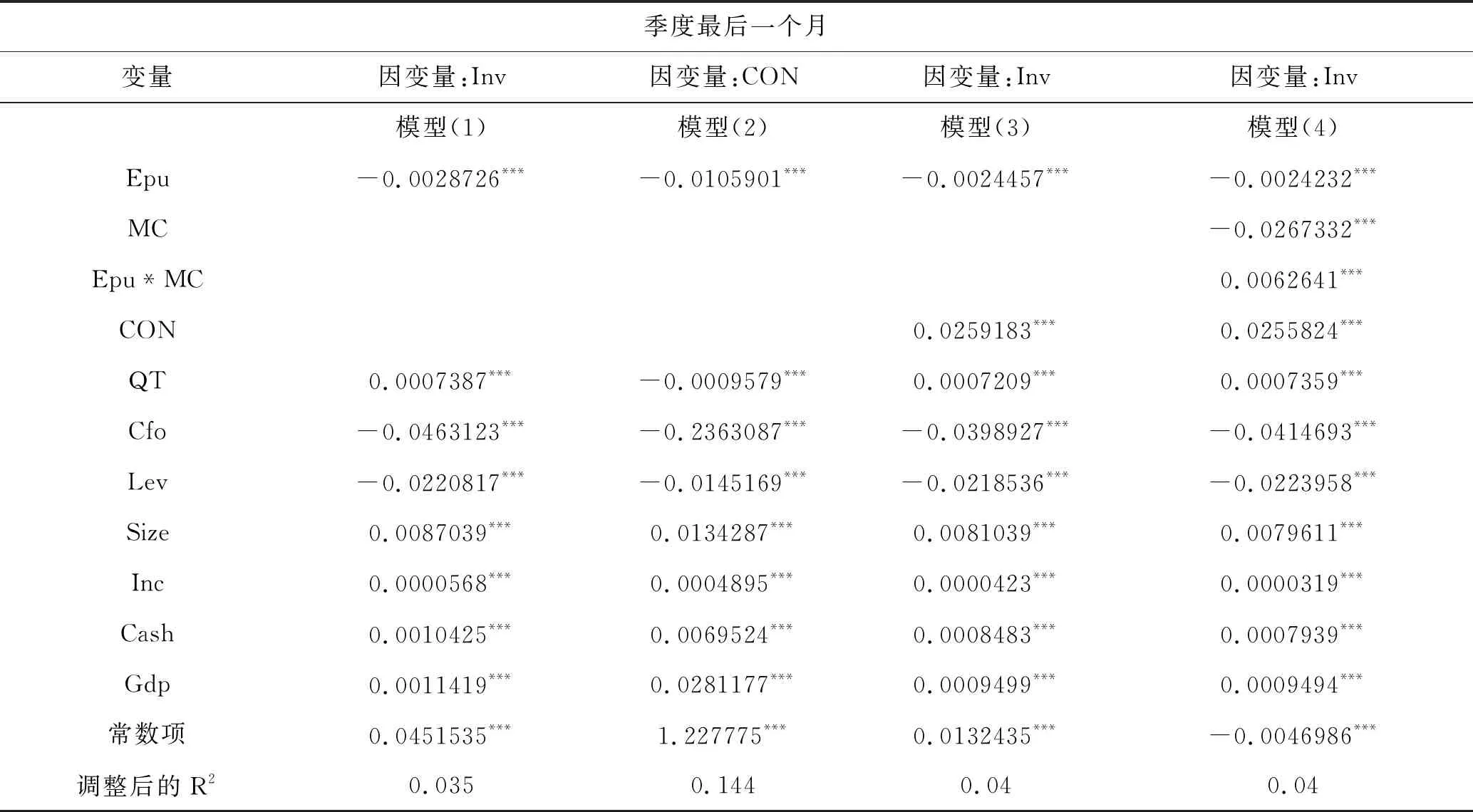

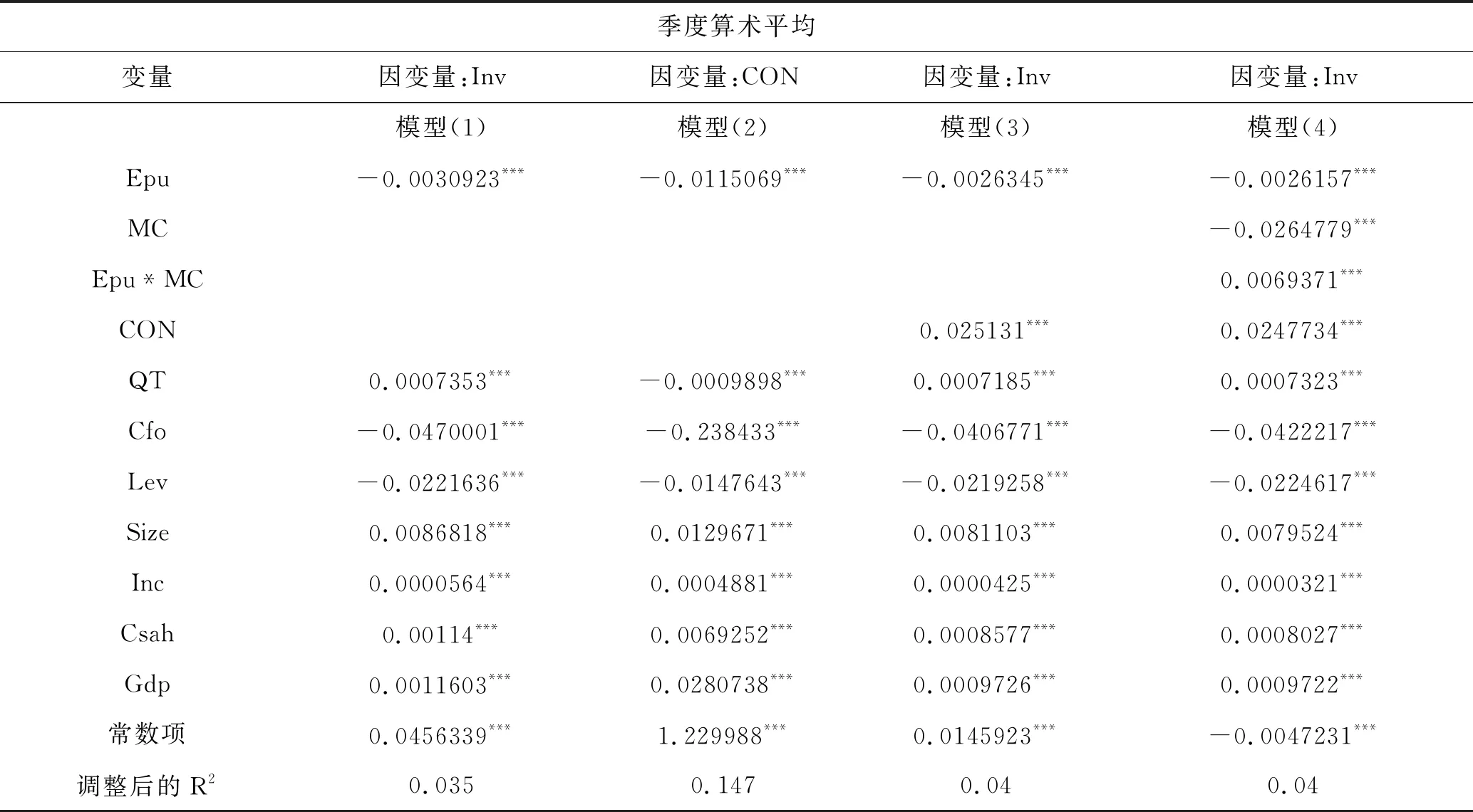

1. 基于经济政策不确定性指数的季度变化重新测算的稳健性检验

Baker指数公布的频率是月度的,前文季度转换方法遵循Gulen(2016)的研究(22)H. Gulen and M. Ion, “Policy Uncertainty and Corporate Investment,”The Review of Financial Studies 29.3 (2015): 523-564.。也有学者采用其他转化方式,包括使用季度中的最后一个月或者季度算术平均值(23)纪洋:《经济政策不确定性、政府隐性担保与企业杠杆率分化》,《经济学(季刊)》2018年第2期。。下文分别利用这两种转化方式得出的数据进行稳健性检验,结果如表6和表7所示。经济政策不确定性、企业家信心、代理成本、代理成本与经济政策不确定性的交互项系数的显著性和前文结论基本一致。

表6 稳健性检验结果1

表7 稳健性检验结果2

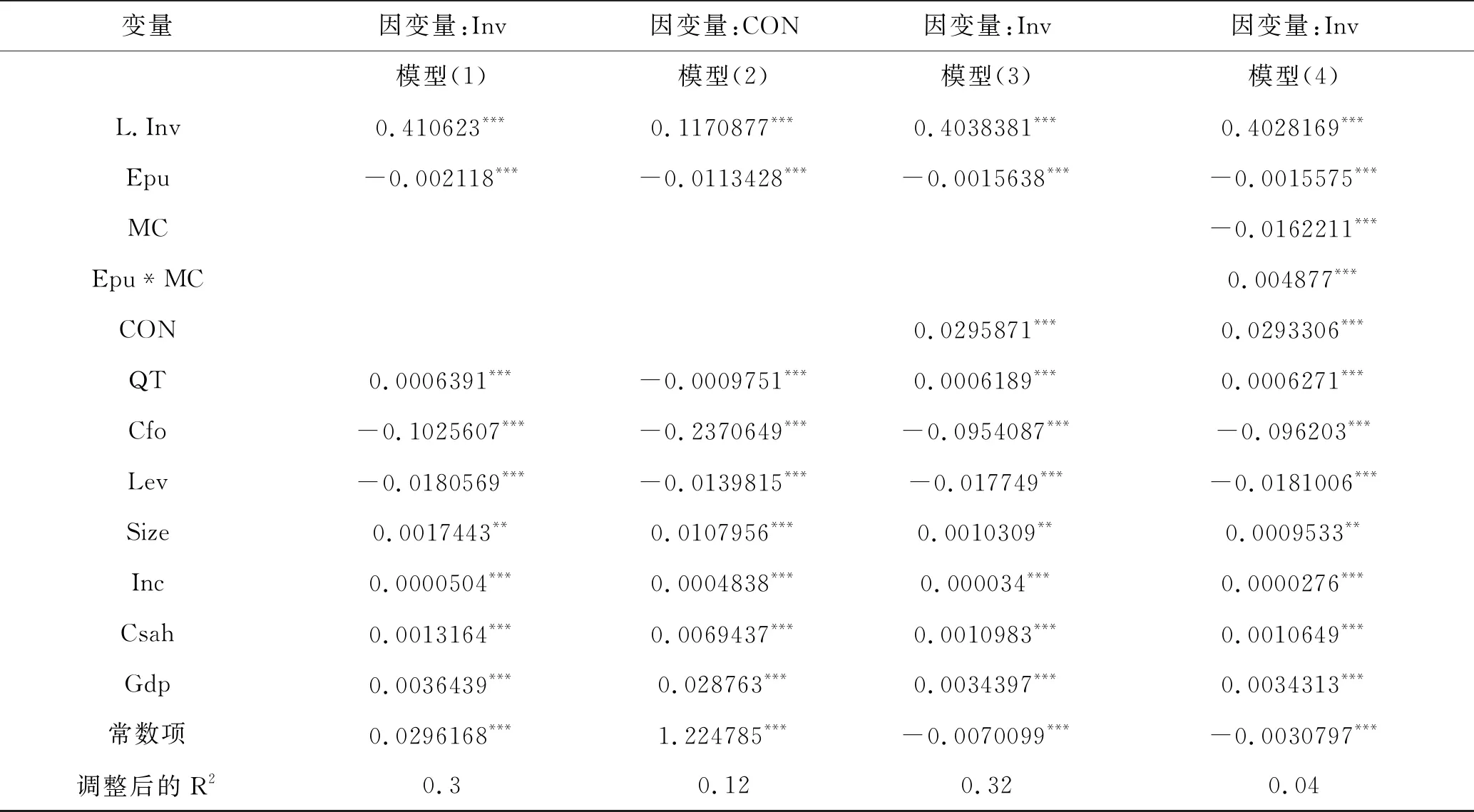

2. 考虑投资惯性的稳健性检验

部分学者认为,由于存在调整成本和转换成本,企业的投资具有一定的惯性。在企业投资具有惯性的假设前提下,加入企业投资的一期滞后项(以L.Inv表示)作为自变量,利用动态面板数据模型进一步进行实证检验,结果如表8所示。经济政策不确定性、企业家信心、代理成本、代理成本与经济政策不确定性的交互项系数的显著性和前文结论基本一致。

表8 稳健性检验结果3

以上稳健性检验表明下述结果是稳健的:企业家信心在经济政策不确定性影响企业投资过程中发挥中介效应;代理成本能够调节经济政策不确定性对企业投资的影响。

五、 结论及政策建议

本文以2008年第一季度到2018年第三季度的A股上市公司为样本,研究了经济政策不确定性和企业投资之间的关系,并检验了经济政策不确定性影响企业投资过程中企业家信心的中介效应和代理成本的调节效应。结果表明:(1)经济政策不确定性和企业投资水平存在负相关关系,随着经济政策不确定性的加大,企业的投资水平逐渐下降。(2)经济政策不确定性能够通过影响企业家信心进而影响企业投资。经济政策不确定性的升高影响了企业家信心,使企业家对未来预期更加悲观,从而改变了其投资策略,减少了企业的投资支出。(3)代理成本能够调节经济政策不确定性对企业投资的影响,并且随着代理成本的升高,经济政策不确定性对企业投资的抑制作用逐渐减弱。在公司治理中,股东对管理层的低效监督和激烈的代理冲突造成代理成本的上升,这会强化管理层盲目自信和追求个人利益的心态。这可能导致企业的非理性投资,引致投资效率低下和无效产能增加。在经济前景不明朗、外部环境不确定性增加的情形下,非理性投资带来的负面影响将会被放大,对企业和股东的价值造成损害,进而损害企业的未来成长空间和预期盈利。

基于以上研究结论,为提升经济政策在刺激投资、稳定企业家信心方面的有效性,促进企业增加有效投资,可考虑采取如下政策措施:

(1) 政府要保持经济政策的适度稳定性,并强化前瞻性指引。前文研究表明:经济政策不确定性对企业投资具有抑制作用。这种抑制作用会直接影响产出、通胀和就业水平,削弱宏观经济调控的效果。因此,政府在制定和实施经济政策时,要避免经济政策的频繁调整。即便需要频繁调整经济政策时,也应强化经济政策的公开性和透明度,加强对未来经济前景和经济政策趋势的前瞻性指引,以有效增强企业家信心。

(2) 重视企业家信心在经济政策不确定性影响企业投资过程中的传导作用。可增大决策部门与企业家的沟通强度,加快与企业家的沟通频率,并通过问卷调查、政策培训等多种途径及时了解和掌握企业家信心的变化情况,采取针对性措施稳定企业家信心,弱化经济政策不确定性对企业投资的抑制作用。这在当前我国经济下行压力增大、有效投资增长乏力、企业家信心亟待提振的情况下,尤为重要。

(3) 企业需采取有效措施弱化代理冲突。前文研究表明:代理冲突引致的代理成本能够调节经济政策不确定性对企业投资的影响。虽然高代理成本能够弱化经济政策不确定性对企业投资的抑制作用,但也可能导致非理性投资而损害企业和股东利益。应进一步强化股票、期权等激励措施来保证管理层和股东目标的一致性,同时加强对管理层的监督,提高审计质量,抑制管理层的机会主义,缓解管理层和股东之间的信息不对称问题,进而避免在经济政策不确定性冲击下由高代理成本引致的非理性投资问题。

猜你喜欢

法律方法(2022年2期)2022-10-20

中华魂(2022年10期)2022-10-19

房地产导刊(2022年5期)2022-06-01

文苑(2020年10期)2020-11-22

北京航空航天大学学报(2020年10期)2020-11-14

科学导报·学术(2020年27期)2020-07-20

汽车维修技师(2019年7期)2020-01-16

英语文摘(2019年6期)2019-09-18

中国外汇(2019年7期)2019-07-13

红领巾·成长(2019年3期)2019-04-16