公司治理对我国上市公司退市的影响研究

2021-01-19 12:40:56邱玲玲金道政

安徽工业大学学报(社会科学版) 2020年5期

邱玲玲,金道政

(安徽工业大学 商学院,安徽 马鞍山 243002)

上市公司在我国国民经济中占有重要地位,近年来频发的上市公司退市现象引发了人们广泛的关注和思考。2018年7月中旬,因涉嫌疫苗造假事件而广受媒体报道的长生生物,于12月11日因严重损害国家利益、社会公共利益以及因涉嫌重大违法违规被深交所强制退市。*ST上普即上海普天在2015-2017年连续三年业绩亏损,2018年度经营业绩继续实现负增长,在2019年5月24日退市。公司在成立初期被管理得井然有序,到后期却内外部矛盾层出不穷,各部门之间以私事废公心,最终导致公司悄然落幕。既有的带有缺陷的公司治理结构必然难以使公司做出科学合理的决策,进而会产生一些不良事件并最终可能会导致上市公司的退市。因此本文拟对公司治理结构对上市公司退市的影响进行研究。

一、文献综述

通过阅读并整理了相关文献后发现,目前国内学者对于涉及公司治理对上市公司退市影响的研究很少,其中朱才斌、汤文仙[1]从理论上研究了退市机制与我国上市公司治理之间的影响关系。王静楠[2]使用Logistic回归模型集中讨论了我国赴美上市公司的股权特征、管理层激励和董事会特征等治理结构与退市风险之间的关系。戴冬歌[3]则以36家正常经营的上市公司和36家已经退市的企业为研究对象,借助Probit二值模型分析公司治理结构与是否退市两者间的关系。张妍妍[4]按照同年份、同行业和同规模的原则进行配比的方法筛选出37家A股主板上市公司中的退市公司和37家未退市公司,以这些公司作为研究对象,研究结果表明股权性质、股权集中度、董事会和总经理兼任情况、股权流通性都会对上市公司退市产生影响。

无论是国内学者还是国外学者都主要考察公司治理中的某些因素对公司业绩的影响。即,将公司业绩看作一个中间变量,通过判定公司业绩的好坏进而分析公司治理的优劣,极少直接研究公司治理与上市公司退市风险之间的影响关系。从股权特征研究角度,Grossman和Hart[5]论证缺乏集中性的公司股权对内部管理人员无法起到有效的激励和监督作用。王欣、韩宝山[6]发现“倒U型”的关系在公司治理结构中的股权集中度与公司绩效之间存在。钱敏[7]发现赫尔芬达指数和第一大股东的持股比例对公司绩效具有显著的正向依存关系,高管持股比例对公司绩效呈倒U型显著。从董事会特征研究角度,Wu[8]研究发现在董事会规模大小与公司绩效之间呈现反向关系;Klein[9]研究发现在独立董事规模与公司绩效中呈现正向关系;周泽将[10]认为上市公司的经营绩效与过于频繁的董事会会议之间存在消极的影响关系。从管理层特征研究角度,Cheng[11]研究发现管理层激励对公司绩效的提高有显著的影响;周军[12]研究发现上市公司管理层薪酬激励、股权激励程度越高,则有助于进一步促进公司绩效的提高。

二、实证分析

本文在我国1999—2019年间退市的122家主板上市公司中,剔除掉部分数据缺失和异常的上市公司,最终筛选出89家退市公司作为研究样本,然后依据同时期、同行业和规模相近的原则配对出89家仍在正常经营的健康公司。同时期是指为了使选取的退市公司数据更具代表性,选取公司退市前三年(T-3)的数据,与此对应的健康公司也选取相同年份的数据;同行业是指退市公司和健康公司同时符合2012年版证监会行业分类方法;规模相近是指健康公司与退市公司在总资产规模上相近。本文所选取样本的数据均来源于国泰安数据库和各公司定期报告,使用的分析软件是SPSS23。

(一)变量的选取与定义

被解释变量设置为Y,当Y=1时,选取的样本公司为退市公司;当Y=0时,选取的样本公司为健康公司。将公司治理结构的股权特征、董事会特征和管理层特征中的部分变量作为解释变量,将取对数的年末总资产、衡量公司短期偿债能力的流动比率和衡量公司盈利能力的净资产收益率这些财务变量作为控制变量。变量的定义如表1所示。

表1 变量定义

(二)描述性分析

独立样本T检验,就是对比分析两组数据均值之间的差异程度,判定其有无统计学意义。原假设是两个研究样本的均值之间不存在显著差异。因此接下来对退市公司和健康公司的公司治理变量进行独立样本T检验,验证退市公司和健康公司在哪些公司治理变量中存在显著性差异,从而筛选出值得重点研究的变量。具体结果如表2所示。

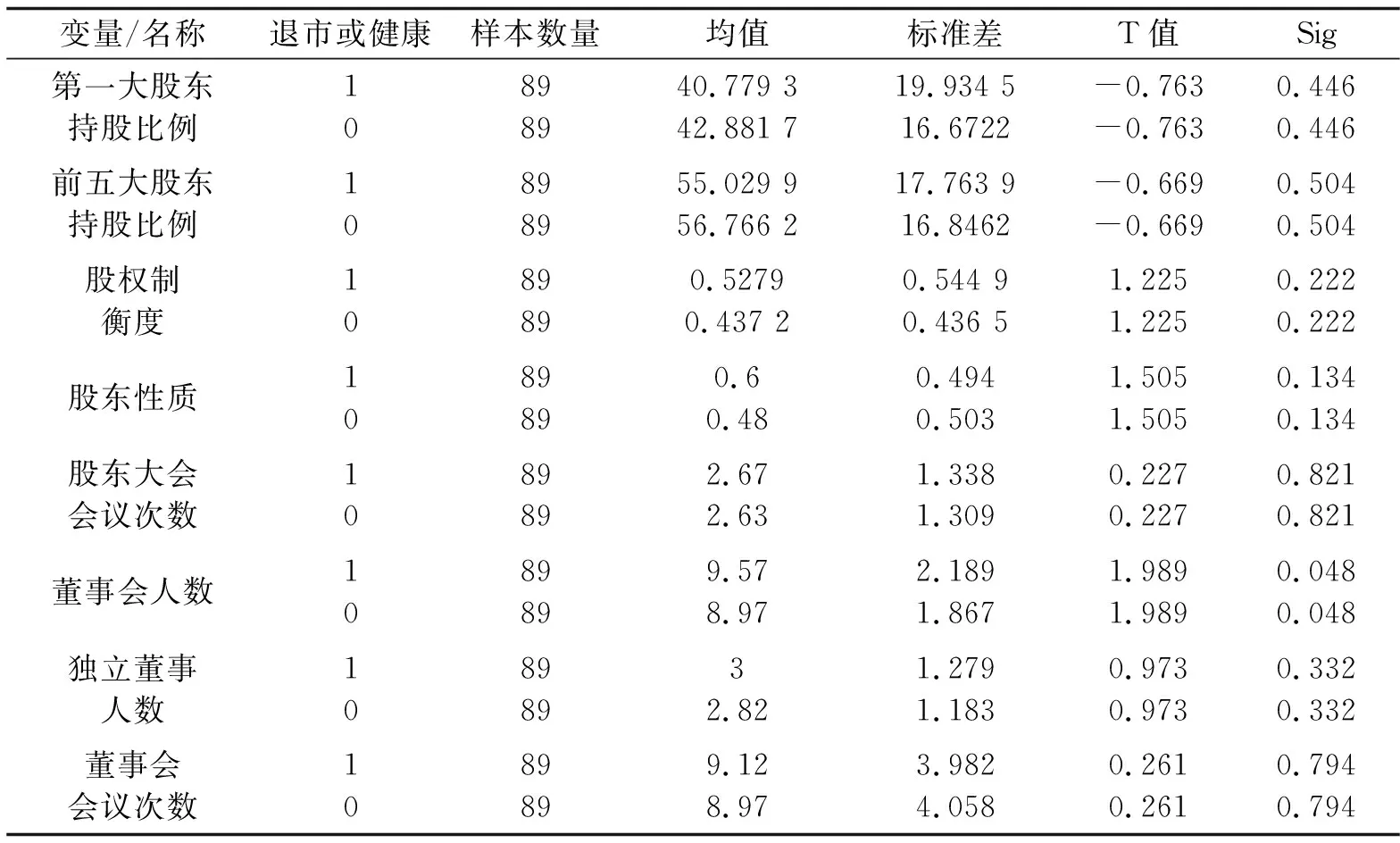

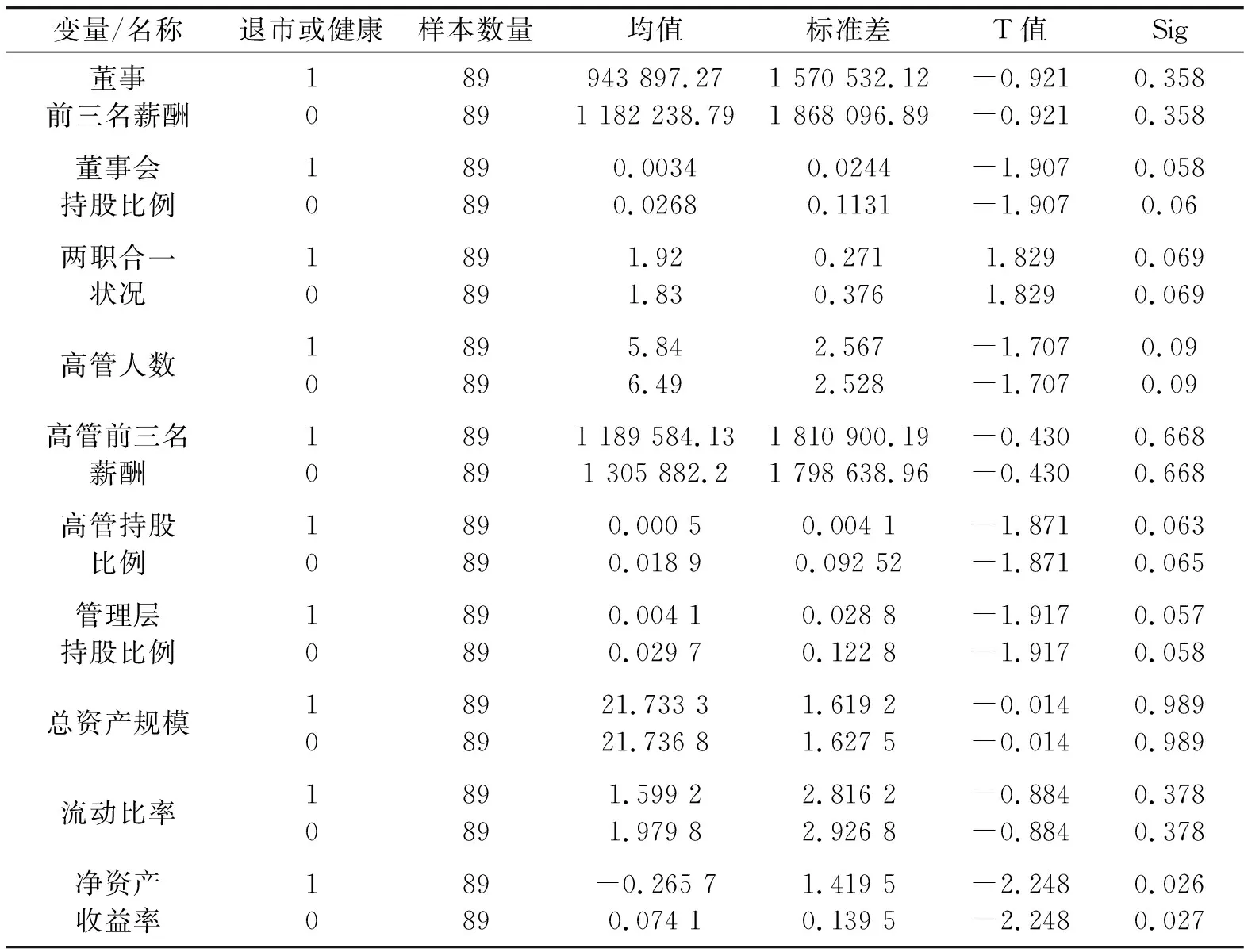

表2 退市公司与健康公司的独立样本T检验

续上表

从表2可以得出,退市公司与健康公司在董事会人数、董事会持股比例、两职合一状况、高管人数、高管持股比例、管理层持股比例和净资产收益率这7个方面存在显著差异,其中董事会人数和净资产收益率在5%的水平下显著,董事会持股比例、两职合一状况、高管人数、高管持股比例和管理层持股比例在10%的水平下显著。退市公司和健康公司在其他11个公司治理变量中不存在显著差异,说明只有上述的7个公司治理变量可能会对上市公司退市产生更加强烈的影响。因此,在接下来的Logistic回归模型分析中会重点考虑其中7个公司治理变量。

(三)Logistic回归

在实际中时常会碰到被解释变量是离散型变量的情形,即运用二元选择模型进行实证分析。此时的被解释变量只取两个值,通常用1和0来表示,最常用的二元选择模型是Logistic回归模型,其具有良好的预测解释变量与事件发生的概率,即预测公司治理变量与我国上市公司退市与否的概率。

但是由于标准Logistic概率分布函数中的P值介于0和1之间,不利于接下来建立线性回归模型,因此采用Logistic回归模型中的Logit进行估计。

表3 Pearson相关系数表

在进行Logistic回归分析之前,需要先对上述重点选择的公司治理变量进行共线性检验,即使用Pearson相关性分析来考察变量之间的相关关系。从表3可以看出,董事会持股比例(Dcg)、高管持股比例(Ggcg)以及管理层持股比例(Glcg)这三个公司治理变量中的解释变量之间存在着两两之间的相互关系,而且这三个公司治理变量中解释变量的Pearson相关系数都大于0.8,即超过严重共线性水平下0.5的临界值,进一步说明董事会持股比例(Dcg)、高管持股比例(Ggcg)以及管理层持股比例(Glcg)这三个公司治理变量之间存在严重的共线性。同时可以看出,其他解释变量的Pearson相关系数的绝对值大多呈现在0~0.4之间,而控制变量与解释变量相关系数的绝对值大多呈现在0.1左右。因此,公司治理变量中的解释变量之间存在多重共线性问题,解释变量与控制变量之间不存在多重共线性问题。

为了避免解释变量中的多重共线性问题对Logistic回归预测结果的准确性产生干扰,接下来对公司治理变量中的解释变量和控制变量分开且独立建立模型。建立的6个模型:

(1)

(2)

(3)

(4)

(5)

(6)

p介于0和1之间,表示退市发生的概率;α表示常数项;β1,β2,β3和β4分别表示公司治理变量中解释变量与控制变量之间的系数。

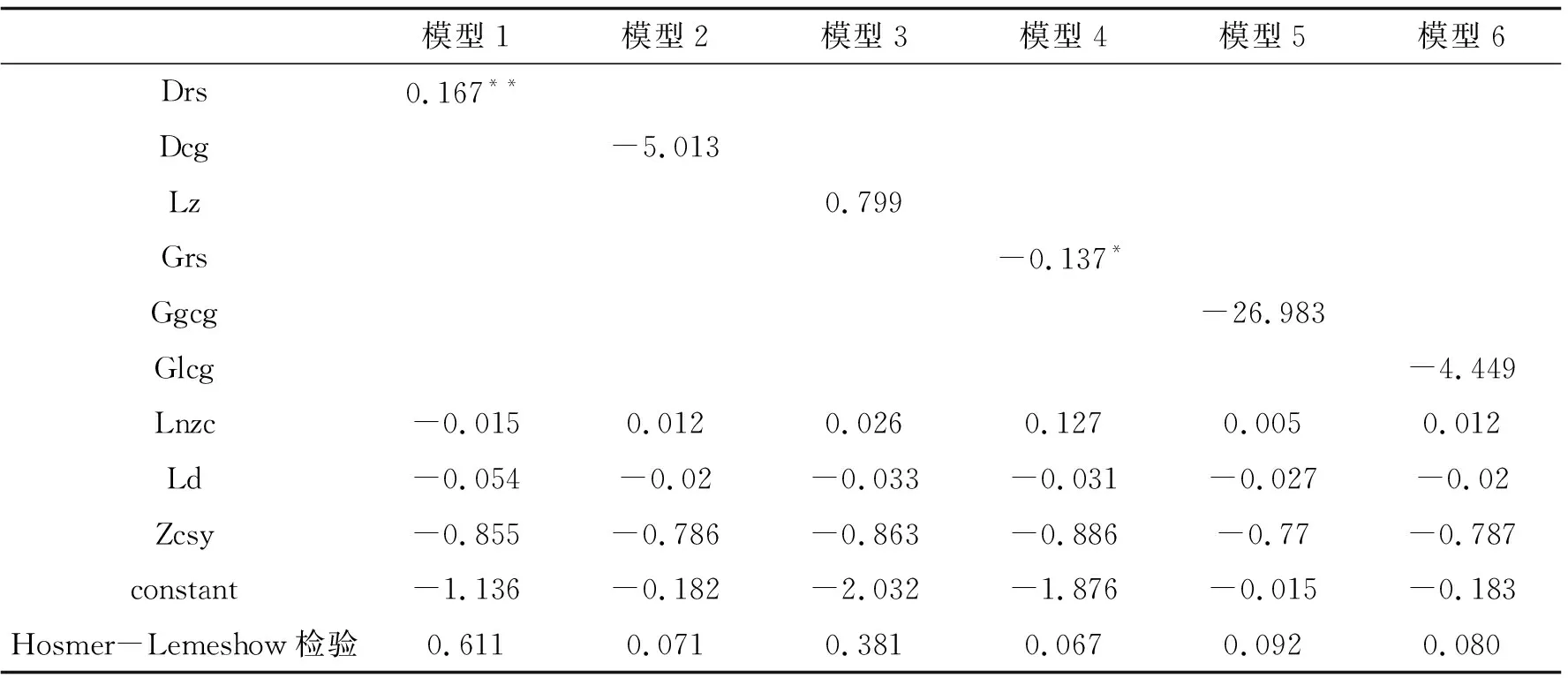

Logistic回归模型的整体显著性检验在一定程度上是必不可少的,因此在本文中运用Hosmer-Lemeshow检验对模型的可靠性进行检验。因为模型的整体显著性检验即拟合程度一旦比较低,则表示实证结果不显著,那么也就没有研究的意义了。如果Logistic回归模型拟合程度比较好,说明实证结果比较可靠。从表4可以看出,模型1至模型6的Hosmer-Lemeshow整体显著性检验的P值均大于0.05,表示模型是整体显著的即拟合程度比较好,实证结果是比较可靠的。接下来运用模型1至模型6实证研究公司治理对上市公司退市的影响,研究哪些公司治理变量会对退市产生深刻的影响,具体分析结果如表4所示。

表4 公司治理对上市公司退市的影响

从董事会人数来看,回归系数为0.167且在5%的条件下显著,表示公司治理变量中的董事会人数与上市公司退市呈现正向的依存关系,进一步说明增加董事会人数会加剧上市公司的退市,合理的缩减董事会规模是有利的。从董事会持股比例来看,回归系数为-5.013,与上市公司退市并不具有显著的影响,但在一定程度上说明董事会持股比例与上市公司退市呈现反向的关系,即减少董事会持股比例会加剧上市公司退市。从董事长和总经理是否为同一人来看,回归系数为0.799,同样与上市公司退市不具有显著的影响,说明董事长与总经理为1人的情况时,退市的可能性更大,两职分离的情况下更加有利于决策。以高管人数来看,回归系数为-0.137且在10%的条件下显著,表示缩减高管人数会加剧上市公司退市。从高管持股比例来看,回归系数为-26.983,与上市公司退市之间不具有显著的影响关系,但说明适当的缩减高管持股比例会增加上市公司退市的风险。从管理层持股比例来看,回归系数为-4.449,虽然与上市公司退市之间不呈现显著的关系,但是在一定程度上减少管理层持股比例会增加上市公司退市的风险。

三、结论与建议

本文以我国主板市场1999—2019年退市的89家研究样本,按照同时期、同行业和规模相近的原则配对出89家健康公司,运用Logistic回归方法研究公司治理对我国上市公司退市的影响。研究结果显示:公司治理变量中的董事会人数和高管人数对上市公司退市具有显著的影响,董事会持股比例、两职合一状况、高管持股比例以及管理层持股比例对上市公司退市在一定程度上具有影响。上市公司在经营与运行过程中,两职分离更加有利于决策,同时应减少董事会人数和增加高管人数,这样会减少上市公司退市风险。适当增加董事会、高管以及管理层这三者的持股比例,增加股权激励。

综上所述,公司治理在实现公司绩效的过程中发挥着举足轻重的作用。研究与分析公司治理对我国上市公司退市的影响是十分有意义的。其一,完善的退市制度可以有效促进健康的上市公司改善业绩和避免退市,督促健康公司进一步改进公司治理机制,因此应充分发挥退市制度的“警世钟”作用;其二,有效促进已退市的公司寻找退市原因、完善内部治理,进而改进自己,从而为以后的重新上市做好充足的准备;其三,有利于更好地理解现存退市机制的不足,以及设计出与时俱进和具有威慑作用的退市机制,从而最终促进资本市场的良性发展和运行。

猜你喜欢

中国机械工程(2022年22期)2022-11-25 08:22:48

中国机械工程(2022年21期)2022-11-21 11:56:40

中国机械工程(2022年18期)2022-10-08 03:37:42

中国机械工程(2022年9期)2022-05-17 07:01:08

劳动保护(2019年7期)2019-08-27 00:41:22

股市动态分析(2019年11期)2019-07-08 02:45:30

股市动态分析(2019年23期)2019-07-06 01:17:04

股市动态分析(2019年24期)2019-07-06 01:16:28

股市动态分析(2019年25期)2019-07-06 01:15:55

财经界(学术版)(2015年13期)2015-12-19 05:55:15