捷顺科技:利润质量堪忧

2021-01-16 07:35郭永清

证券市场周刊 2021年2期

郭永清

如果看捷顺科技(002609.SZ)的介绍,是一家比较高大上的公司,经营情况良好,但是从其财务数据仔细分析,则发展堪忧。

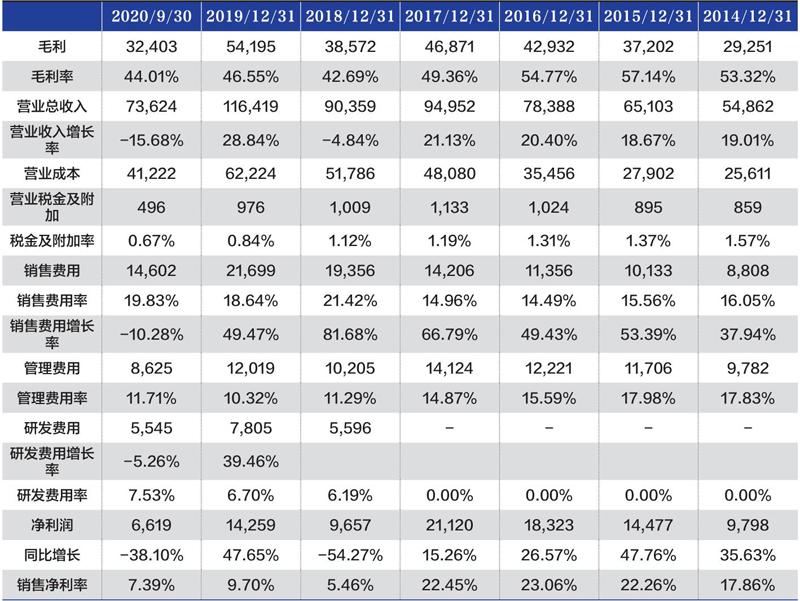

捷顺科技从2014年开始,营业收入基本保持向上增长,其金额从2014年度的5.49亿元到了2019年度的11.64亿元,增加幅度超过了200%以上,这是好事情,但是由于毛利率的下滑,其毛利金额并没有同步增长,只从2014年度的2.93亿元增长到2019年度的5.42亿元。捷顺科技的毛利率从2015年开始,处于明显的下降趋势中,表明其业务结构中,低毛利率的业务比重在增加。

在毛利率下滑的同时,由于公司没有控制好销售费用、管理费用、研发费用等各项费用投入,导致净利率以更快的速度下滑,从原来的20%以上,下滑到了现在的个位数。2018年,捷顺科技的销售净利率只有5.46%,2019年虽然略有上升,但是也只有9.70%,2020年前三季度则在7.39%。从绝对数来看,捷顺科技2014年的净利润为9798万元,2020年的净利润为14259万元,增加幅度略微高于40%。净利润的增加幅度,远远低于营业收入的增加幅度,可以很容易看出在2014年到2020年这一阶段,捷顺科技增收不增利。

其次,增收不增利也就算了,捷顺科技最大的麻烦是其利润质量堪忧。报表上有利润,但是账上的现金却越来越少。可以通过计算净利润现金含量来看一家公司的利润质量。

表1:捷顺科技历年营业收入、成本费用和净利润情况

单位:万元。数据来源:Wind 及作者计算整理

表2:捷顺科技的净利润和经营活动产生的现金流量净额

数据来源:Wind 及作者计算整理

凈利润现金含量=经营活动产生的现金流量净额/净利润,由于在计算净利润的时候已经扣除了折旧、摊销等非付现成本费用,而经营活动产生的现金流量净额中没有扣除折旧、摊销,因此,一般情况下,经营活动产生的现金流量净额将大于净利润,也就是说,净利润现金含量这个比率应该大于1。

但捷顺科技从2016年开始,其净利润现金含量持续小于1。2015年,捷顺科技的净利润现金含量为0.153,其含义是捷顺科技在2015年实现的每一元净利润中,只有0.153元是有现金支撑的。从2018年开始,捷顺科技的净利润现金含量则为负数,其含义是:捷顺科技2018年、2019年和2020年前三季度的利润表上显示公司赚了很多钱,而现金流量表却显示不仅没有收到钱,还在不断往经营活动里面投入现金。

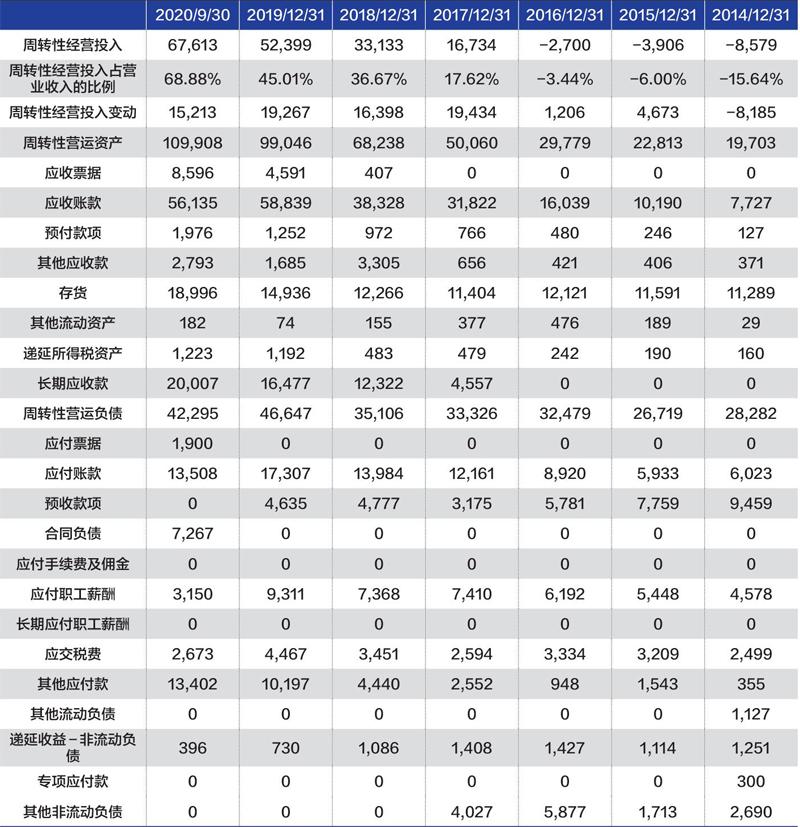

表3:捷顺科技的周转性经营投入

数据来源:Wind 及作者计算整理

表4:捷顺科技的有息债务和金融资产

单位:万元。数据来源:Wind 及作者计算整理

一般来说,一家公司的投资活动现金流量净额为负数,表明公司需要投资活动付出的现金进行业务的扩张,那么,该公司经营活动产生的现金流量净额应该为正数,此时表明公司通过经营活动把早期的投资活动付出的现金收回来。如果一家公司投资活动的现金流量为负数,同时经营活动的现金流量也为负数,往往是一家公司发展陷入困境的开始。

那么,捷顺科技赚的钱到底到哪里去了呢?从资产负债表中可以看到,捷顺科技的周转性经营投入一直在大幅增加,从原先的负数(通过经营活动占用其他方的资金超过公司本身投入的资金)到2020年三季报的67613万元,应收票据、应收账款和长期应收款大幅增加。也就是说,最近几年捷顺科技的利润金额,还不如增加的应收款项的金额大。如果把一家公司的现金流循环比喻为一个人的血液循环,可以说,捷顺科技的现金流在回款环节发生了 “血栓”现象,循环不够顺畅。

此外,捷顺科技的财务管理中,还有一点存在疑问的地方是:2014年、2015年金融资产不多的时候,其有息债务也很少。最近几年,金融资产增加的同时,其有息债务却不断增加,手里的钱都没有用完,为什么要债务融资?是不是债务融资的资金理财收益率高于债务融资的资金成本利率?但是,从其金融资产的收益率来看,应该基本上低于其债务融资的资金成本利率。

猜你喜欢

中国商论(2019年6期)2019-09-10

中学生数理化·七年级数学人教版(2016年8期)2016-12-07

初中生世界·七年级(2016年9期)2016-10-09

初中生世界·七年级(2016年9期)2016-10-09

消费导刊(2016年5期)2016-06-30

中小企业管理与科技·下旬刊(2009年4期)2009-06-30

现代经济信息(2009年8期)2009-02-03