清代统一比限制度的建立及其演变*

2021-01-12 06:18胡铁球

浙江社会科学 2021年1期

□ 胡铁球

内容提要 比限制度为清代四大催科法之首,其历经了从“十限制”到“各地灵活设限”再到“上下忙两限制”的复杂演变过程。 其中“十限制”约推行了80年(顺治十年至雍正十一年),要求全国通行。“各地灵活设限”推行了约81年(雍正十二年至嘉庆二十年),在这个时段,各地推行“上下忙两限制”渐成风气。 不过,全国强制统一推行“上下忙两限制”则始于嘉庆二十年(1815年),此后终清不变,时间约为90年。 但不管是“十限制”还是“上下忙两限制”时期,到各地具体执行时皆有所变异,其中“十限制”时期尤为普遍和复杂。 而纳税成本、防止各种弊端以及纳税便利是推动比限制度演变的核心因素,但常常顾此失彼,法久弊生,没完没了,但总体来看,其制度越来越趋于合理。

比限之法,又称“分限之法”,为清代四大催科法之一,《大清会典》 记载:“凡州县催科以分限之法纾民力, 以轮催之法免追呼, 以印票之法征民信,以亲输之法防中饱”①。作为赋役制度重要组成部分的比限之法,梁方仲、瞿同祖两位先生早就关注到“比限”,只不过他们不叫“比限”而叫“期限”,梁方仲先生用了约800 字来阐述“条鞭法所立的期限”②;瞿同祖用了约500 字来探讨清初“十限制”的一般特点,③此后的学者,除笔者外,仅是有意无意提到它,甚至需先对“比限”一词的概念作一说明。

在赋役制度中,“比限”包含了“比”与“限”两部分,“限”指“期限”,明清地方政府为了及时完纳赋役, 常常以月或季为单位将一年分成若干个完纳期限,且每个期限配有应完纳的固定份额(百分比), 纳户必须在规定期限内完成规定的份额。“比”则指“查核追比”,即地方政府通过“比簿”“比册”“截票” 等册籍票单来查清每限各纳户的欠纳情况,若有挂欠,则进行“追比”,“追比”方式通常包括锁拿、杖打、囚禁等等各种手段,以此来强迫各欠户及时完纳所欠税款。“比”和“限”结合起来,则为“比限”。

清代与明代相比, 明代从未推行过全国统一的比限制度, 而清代却一直试图推行全国统一的比限制,这种统一性表现在分限的数额上,清初统一推行“一月三限的十限制”,因其弊端十分显现,后不断修正,到了雍正十一年(1733年)被取消,各地开始自己灵活设限。 到嘉庆二十年(1815年),依据当时各地普遍情形,要求全国统一推行“上下忙两限制”。 但不管是十限制还是二限制,在地方上皆没有真正整齐划一地推行过, 根据各地风俗和习惯自设“分限数额”,也是清代比限制度的一个重要特点,但由于清初的“十限制”和清中后期的“两限制”被载入会典中,故成为清代比限推行最流行的两种方式,现将其演变过程略述如下。

一、清初“十限制”在全国确立推行

清顺治初年,多袭明制,各地自设比限,形式繁杂多样, 没有统一规定, 不过, 到了顺治八年(1651年)以后,清政府开始关注赋役交纳流程的规范,规范的核心内容是通过“册籍”“票据”“比限”等制度来清理赋役、改造粮里制度、减少中间组织的盘剥,以期达到足额征收赋役的目的。由于江南为重赋之地,所以清政府以江南为样板地区,选择当时江南某地方政府最有效的征收方法, 并经中央反复斟酌完善后推向全国, 而江南在明代多推行“十限制”,这为清初江南推行“十限制”提供了历史经验与基础,而清初江南的“十限制”又成为全国的模板,这是清初选定“十限制”为全国“期限制度”的原因之一。

清初将“十限制”推向全国,还有一个特别重要的原因是“十限”与“里甲制度”的“十甲”相对应,按里甲制度最初设计,每甲十年中轮当一次里长并征收一年之赋役,而“十限制”推行后,许多地方政府推行的是每“甲”完成“一限”赋役征收,“十甲”便完成“十限”即一年的赋役征收任务,起初里甲制度是按年轮当里长,现在变为按限轮当里长。因“十限制”与“里甲制度”有天然契合度,故被清初中央政府选定“十限制”为全国的“期限制度”。不过,这种制度调整能否有效地长期推行,关键还是看该制度在赋役征收中的效果如何。

顺治十年(1653年),白登明在江南太仓州推行截票法和十限制,史称“十限截票法”,取得非常好的效果,康熙《常熟县志》载:“太仓州知州白登明,设立一月三限截票良法。 粮户截则宁家,不截则按本月不截之数差追赴比, 法简而民称便”④,《清史稿》则载顺治十年(1653年),白登明考最。⑤所谓“一月三限”,便是一年按月分为十大限,每月一大限,一大限又分三小限,实际推行的是年30限,如乾隆《江南通志》言:“截票之法,每户额征计作十分,按月一分,一月又立三限”⑥。光绪《文登县志》亦言:“旧例一月三限……每月限成数一分”⑦,又《伊江笔录》 载:“江南征收钱粮一月三限截票法,系太仓州知州白登明始设。 粮户完数已足,则截票安家,否则按数追比,法简而民称便”⑧。《钦定大清会典则例》载:“(顺治十年1653)又议准截票之法,开列地丁钱粮数目,分为限期,用印钤盖就,印字中截票为两,一给纳户为凭,一留库匮存验,按图各置一册。 每逄比较,察验有票者免催,未截者追比截票”⑨。 《钦定大清会典则例》所载应是指白登明创立截票法之事,至顺治十三年(1656年),清政府开始将白登明的“十限截票法”推向全国,《钦定皇朝通典》载:“(顺治十三年1656)行一条鞭法,颁易知由单……此外又有截票、印簿、循环簿、粮册、奏销册。截票之法,开列实征地丁钱粮数目,分为十限,每月限完一分,截票其票,用印钤盖就,印字中分为两,半给纳户执凭,半留库柜存验,即所谓串票也”⑩。

白登明的“十限截票法”,到地方上后,屡屡得到改善,如康熙六年(1667年),李复兴为娄县县令,其在实行均田均役法时,在白登明的“十限截票法”的基础上推出“版串法”,其内容是:“业户额银分作十分,一月之中,又分三限,柜书编定串单,其式一单存查,即为串根,写明某区图某甲户首限银若干,二、三限若干,前连三单谓之甲户免比单,业户悉照串额,将银自封投柜,截串归农,倘有存留不截之串,立时差拘,着令完截,断不可预行差押。 秋粮,亦分三限,以一月为一限,编定串单,照前征输”⑪。据此,李复兴将折色银分30 限,本色粮分三限,折色与本色分别立限,这便成为其他地方模仿的对象,如浙江便是如此,据康熙《嘉兴府志》记载,浙江在顺治年间,非每月设限,也没有制造各户的板串,致使不能及时完税。 康熙初年,浙江模仿江南华娄的做法,一年分十限,每月一限,每限完纳10%,一月又分3 小限,每限完纳3.33%。依据限期,以户为单位,每限设四联版串,即四张相连的串票, 除作串根一张外, 每一小限一张串票,每月3 张。 一年十限,每户共40 张串票,称为“四十连板串”。纳户可以按每月三限,一限一限如数完纳,也可以一次把一月三限的应纳税额全完。总之,模仿江南征税以后,效果很好,以前各种弊端杜绝了,税额得到及时完纳。⑫

康熙十年(1671年),赵昕为嘉定县令,将“挂比”融入“十限截票法”,又将农忙与农闲的征收比例进行区别对待,农闲时的份数加半,农忙时的份数减半,使得这个征收法更加可行,康熙《嘉定县志》载:

康熙十年(1671)间,遵奉布政司条议,举行截票,将额征之数,以十个月为期,一月为一截, 一月之内又分三限, 完如限者截票付之,即行免比,民皆遵守。第其法,当与挂比之法相表里,盖挂比止较完而不较欠,前卯不完或后卯如数, 亦可免责。 截票止较欠而不较完,前卯有欠,下卯即完本限而前欠之责仍不能免,一时穷民反不免生捱比受责之心矣。赵侯行截票而仍寓挂比之法,实为两得。至农忙荒月, 则宽其五六七月之半加于八九十月之中,旧粮临比,许令续完,迟一日即宽一日之民力,尤称便民。⑬

总之,“十限截票法”, 即 “一月三限的十限制”,在当时似乎取得很好的效果,如康熙十一年(1672年), 刘培阳为沾化知县,“催科十日一限,邑民不扰”⑭等等,因此不断得到申明,要求切实推行,如康熙十三年(1674年),户部“申明截票之法,时以江南有隐占、诡寄、包揽诸弊,吏胥豪猾积习相沿,特令通计该州县田地总额与里甲之数,均分办粮当差,不许多占隐匿,苦累小民。 ”⑮截票法推行以后, 户部认为取得很好的效果:“时江南有隐占、诡寄、包揽诸弊,积习相沿,百姓苦累,至是申明截票之法,诸弊悉除。 ”⑯在“一月三限的十限制”一片叫好的情况下,当时的江南总督于成龙要求江南各地切实推行, 其言:“州县钱粮务要遵照禁革里排, 颁发限串, 令花户自封投柜, 截票归农。 ”⑰在户部、督抚大员极力推动下,十限制与各类票单捆绑推行成为赋役征收的轴心, 似乎效果很好,如康熙《常熟县志》载:“查江南各属田地山荡滩涂等项名色烦多,科粮有至六七十则不等,是以刊布由单,款目冗细,乡愚全不知晓。 臣经详明督抚,设立征收截票之法,计算每户实征粮银,分作十限清造截票,按月限完一分。于开征日预给便民限单,悉照由单编派数目刊列填写明白,俾民晓然自知本名应输钱粮若干,依限完纳,截票宁家,印官止将未截者摘比,事省而不致滥差,数清而不扰粮户。第恐法久弊生,恭请勅行永遵者也……至康熙十三年(1674),奉旨画一遵行。止摘催不截欠户,不滥佥差,完欠井然,民无纷扰。 ”⑱

“十限截票法”不仅不断推广,而且还在不断完善,到康熙二十八年(1689年),清政府出台了较为完善的十限三联串票:“(康熙) 二十八年(1689),申定截票之法。截票始于顺治十三年(1656),一票而中分之,一给纳户,一存库柜,每逢比较,察验有票者免催,未截者追比,行之既久,奸胥或藉磨对为名, 将纳户所缴之票强留不给, 遂有已完作未完,多征作少征者。今定三联印票,一存州县,一付差役应比,一付花户执照。征收数目,每票填写,如州县勒令不许填写及无票付执者,许小民告发,以监守自盗律科罪。”⑲又如“(康熙)四十二年(1703)令截票分别注明漕项地丁数目,毋许朦混征比。”⑳三联截票是清代通行的票据制度, 虽然中间曾出现过二联截票与四联截票,但最终统一定为三联截票,该票单制度一直沿袭到民国而未变。不管是二联还是三联以至于四联截票,在清初,截票法始终与“十限制”同步推行。

“十限制” 推广还表现在滚单法推行之中,并不断明确一年分为十个期限,一月又分三个小限。清代的滚单法,据笔者所知,在清代首创于顺治八年(1651年),比截票法早两年,顺治八年(1651年),“苏松巡抚秦世桢疏言八事:催科不许滥差衙役,设立滚单,以次追比。 ”此后地方官亦在不断推行中,如“董鼐,奉天人,康熙二十四年(1685)知武定州,除里长之役,更首先奉行滚单,州民最为顶戴。 ”又如“王育良,正黄旗人,康熙二十八年(1689)知东阿县,革单头包揽之弊,创行滚单。 ”等等,例证也是很多,到康熙曾一度在全国推广。“(康熙)三十九年(1700)设立滚单:滚单之法,或五户或十户用一单,于纳户名下注明田亩若干,该银米若干,春应还若干,秋应还若干,分作十限,每限应完若干。 给甲内首名挨次滚催, 令民自行投柜,不许里长银匠柜役称收,一限若完,二限挨次滚催,如有一户沉单不完不缴,察出究处。”“滚催之后,应用摘比之法,钱粮以十分为率,大抵一月完一分,十日一限,务在先一日完银,将本甲原催单填明完数同串缴署对明,戳用免比字样,留其比串,只将原单次早发出,完不及者悬牌示比。 ”

为了详细了解“十限”制的具体内容,现以黄六鸿和潘月山为例略加说明。康熙初年,“年十限,月三限”为国家法定制度,但黄六鸿在执行过程中略有改动,其把“十限”变为“九限”,把月三限变为月两限,其理由如下:

按定例夏税不逾六月,秋粮不逾十月,至于开征, 早亦必得仲春, 而四月又值青黄不接,此民力甚绌之际也。 五月正当收麦插秧,六月天方炎暑,苦于刑挞,此又民时之所当念也。以定例,计之半,宜弛征停比之日。若必仰副考成,其在分别多寡,以并限乎钱粮。开征,每月上下二限共作一分,以十个月计之,上下二十限,共作十分,始于二月,终于十月,其间以二月找征正月二限一分; 五月止征上半月一限半分;六月止征下半月一限半分;而以五月下半月一限,并于七月共征一分半;以六月上半月一限,并于八月共征一分半;合之十月十分,止作十六限全完。

接着黄六鸿又在其颁发的“比簿式”上开列期限如下:

第一限,二月二分;第二限,三月一分;第三限,四月一分;第四限,五月半分;第五限,六月半分;第六限,七月分半;第七限,八月分半;第八限,九月一分;第九限,十月一分。

根据上述史料我们知道黄六鸿第一步便是把一年的征收期限分为九限:自二月依次到十月,每月一个期限,其每限征收比额分配如下:二月20%(二分);三月10%(一分);四月10%(一分);五月5%(半分);六月5%(半分) ;七月15%(一分半);八月15%(一分半);九月10%(一分);十月10%(一分)。第二步便是把一个期限分为上下两限,即一月两限, 黄六鸿规定:“其限以初一至十五日为上限,十六日至二十日查拿,二十一日至二十五日比责。以十六日至三十日为下限,初一日至初五日查拿, 初六日至初十日比责。 ”在一月两限中,上限交纳的时间为初一到十五日, 下限交纳的时间为十六日到三十日,每一限又分交纳、查拿、比责三个步骤,其中上限的查拿、比责在下限中推行,而下限的查拿、比责则在上限中推行,循环往复。

稍早于黄六鸿的潘月山, 则把清政府规定的“十限”变通为“八限”,月三限变为月两限。其理由如下:

五月为插莳之际,若不乘时劝课,必误秋成。 今除词讼照例停忙外,即丁田额赋,亦停五月。 但奉钦部有十月全完之限, 凡征收票簿,已于正月齐备。 遵例于二月开征,应并正月共征二分,四月征银分半,六月征银分半,补足五月一分,以合十月全完之限。

潘月山所定每限征收赋役比额如下: 二月20%、三月10%、四月15%、六月15%、七月10%、八月10%、九月10%、十月10%,共为8 个期限,一月一限。每月又分两限,推行方式与黄六鸿所行完全一致,即“一分之中,再分上下两限,排年依限行催,花户依限上纳。催纳如限,截票免比。其限以初一至十五日为上限,十六日至二十日查拏,廿一日至廿五日比责。以十六日至三十日为下限,初一至初五日查拏, 初六至初十日比责。 其有已经查拏,方始补纳者,算入下限,本限不准免比。 ”

二、从“十截版串”到“上下忙两限制”的推行

清代所立比限,是按类设限的,根据各地征收的赋役类别,主要有条银、漕粮、南米、兵米四类以及各类杂项,因此出现了五花八门的串票,其中顺治十三年(1656年),清政府统一所定的“年十限,月三限”,仅是针对条银而言,而漕粮、南米、兵米等本色征收的串票,是另设期限征收。根据清初国家制度规定,条银征收为年30 限,加之漕串、南米串、兵米串等,每纳户年交纳期限往往达到40限以上,出现了“一年四十卯”和“三日一卯”的现象,所谓的“卯”,就是指交纳的期限,而期限设置过密,会大大增加了纳户的输纳成本,纳户按限交纳,每限输纳都会产生相应的交纳费用,期限越多,费用就会越大,其费用主要由比费、火耗费、封费、运输、盘缠、守候、误工等构成。

就比费而言,每一限皆有“交纳、查核、比责”三个步骤, 每个步骤都要组织大量的人力物力来完成,这些费用皆由纳户负担,不仅如此,在这些步骤中都会产生勒索或固定潜规则费用, 这在清初地方官员的奏折中有大量的反映, 现以浙江为例,略加说明。如康熙二年,浙江总督赵廷臣言“比费”的类别有6 种,即“有坐管经承之费,有坐差摘追之费,有奔走赴比之费,有守候应比之费,有转限宽比之费,有倩人代比之费”;康熙十年,闽浙总督刘兆麒言浙江的“比费”主要产生于书役、皂隶与押差三类人中:“书役要卯钱,皂隶要打钱,科索不休。 复增押差一项,到里诈酒诈银,费辄计两计十,押牌未了,复有押签,押签之外,复拿违限。凡责差人皆是见年出银雇倩, 若无数两不能支持一卯,此乃官比,役诈之累。”总之,每限的“比费”惊人,出现了“非二三两不能过一卯”或谓“非三四两不能过一卯”的普遍现象,故期限越密,比费就越多,甚至出现“少完亦责,多完亦责”等弊端。

就火耗费、封费而言,在明清两朝,纳户纳银之前, 皆要提纯银色, 以符合国家税银的银色标准,而提纯银色的工作,是由各州县设立的银匠来完成,故纳户投银入柜之前,需到银铺估色提纯,再由银铺秤银入封,每户一封,并在封面上“钤用私记”,纳户不得私自拆开,然后以封入柜。这个交纳程序,使得每户纳银时,其银两皆要过炉提纯,产生火耗费,若不过炉,则需“估折”,即按折率交纳,不仅如此,官吏利用银匠封银这一环节,开始与银匠联合作弊,致使“银色恣意估折加耗……封封重勒,户户私加”,康熙中期,张泰交曾亲自观察了绍兴等府纳户赴银铺秤封的过程, 发现银铺在给予纳户“封令”时,常常利用“封令”之权进行勒索,而王又槐则说出了用钱代银交纳时的弊端更多,即“向来银匠不过多索火工,克估银色,今则收银核钱,收钱复核银,高下其手……多收票钱,家人等从中分用,层层剥削,愈取愈多”。总之,期限越多,纳户过炉提纯银色的次数越多,所需封银的“封”越多,“过炉”、“封数”与期限的多寡一一对应。 期限越多,火耗费、封费越多。

就运输、守候、盘缠、误工等费而言,在清代,各类赋役皆是“按户按限设串”,每设一限,纳户便需进城或到仓交纳一次, 在这个过程必然产生运输、盘缠、守候、误工等费用,尤其在本色交纳过程中,这种情况更为普遍。就漕粮而言,中央规定“三限”纳完,一月一限,但到地方上,情况比较复杂,在清初时候,常常会加倍增加限期,如潘月山等规定漕粮分6 限纳完,两月完成,一月三限,每限设一串票。至于条银,在清初,中央统一为年30 限,加上南米、兵米及各类杂项的征收,便出现了“一月六卯,限勤期廹,四乡之民仆仆道路,公私咸误”的普遍情形。总之,在清初,将各类赋役交纳期限加总,按制度规定,纳户每月需6 次进城纳银或到仓纳米,每五天需交纳一次赋役,离城近者,或许可以应对,离城远者,就苦不堪言了,进城、交纳、返回非数天不可,因交纳时人数众多,加之收役书吏刁难勒索,往往需排队等候数天,才能将银米上纳。如此一来,纳户整年整月整天除了办理交纳赋役之事,干不了其它任何事,要么在交纳赋役的路上,要么在城里办理完纳赋役的手续,在这期间,纳户需要支出运输、住宿、饭食等费是巨大的,尤其是误工费,更是难以估算,甚至会严重影响农业生产,在上述情况,通过歇家等专业包揽人进行纳税便在所不免。

总之,期限越多,若纳户不经过中间包揽而亲身输纳,会产生自身无法负担的费用,纳税成本会是税额的数倍甚至数十倍, 于是减少限期和减少“票的张数”成为后来赋役征收改革的重点,这集中反映在“十截串”的推行与两限制三联串票的确立过程。

对于上述期限过密造成的问题, 地方官员完全清楚,早在康熙初期,莫大勋为嘉善县令时,就采取了灵活的设限方法来应对僵硬的统一制度。莫大勋,江苏宜兴人,康熙八年(1669年)始任嘉善县知县,康熙十四年(1675年)卸任,《嘉善县清赋平役新书》载莫大勋做法如下:

钱粮皆属民膏,多科少派积弊,属民且淳顽各异,完欠不齐, 必设立清单,画一输纳方为民便,拟凡三两以上者,应分为三十限,十个月,每月三限。 三两以下者,应分为十限,十个月,每月一限。不及一两者,应分为四限,每季一限。 并应限定日数,每日两区,如本县第一区下保东、第二区下保西定于初一日、十一日、廿一日来完。 第十九区奉四北、第二十区胥五定于初十日、二十日、三十日来完。 如月小无三十改同廿九日,完粮者于是日至,柜书、图差俱以是日至。 一月仅三日,十个月仅三十日耳。

据上述史料,莫大勋依据纳银额分别设限,年纳银超过3 两的人户,分30 限交纳;年纳银一两以上三两以下的人户,分十限交纳;年纳银1 两以下的人户,分4 限交纳。 而且在比较时,采取的是定限分区的方法征税,使得比限显得有序。又康熙二十年(1681年),浙江台州太平县在推行均田均役时,实行“每月一比”而非“一月三限”,效果很好,即“由是审图编甲,立户以三千三百亩为一图,一图凡十甲,一甲凡十户,仍每年轮出一甲为管催记串之役,每甲十户,每户约该银二两,分作十限全完,每月一比,各户投柜充满二钱者,即宁家免比,自是粮皆于本年报完。”山东齐东县,“征收旧例,一月分为三限,一限仅有十日,甚至五日一比,里长、单头疲于奔命”,针对上述问题,到康熙二十四年(1685)时,知县余为霖“改为一月两限。 ”再如康熙二十五年(1686年),海州知州王帝臣推行的是三限制,即“设板串,每户根串后有连三执照,银数分作三限,令民依限输纳,经胥照数截照。 ”这与当时全国统一推行的“一月三限”相差甚远。

总之,以江南年30 限制为样板的十限制(每1 大限含3 小限),推之全国,问题日益严重,早在康熙初期,许多地方督抚大臣,就开始质疑该制度的合理性,如康熙十八年(1679年),江南巡抚慕天颜言:“凡州县比较,大率十日一限,旧欠拘比之里甲,即新征赴限之粮户也。 假使每日轮比,一年则十日中止一日空闲而九日应比矣。 乡城踯躅接踵匍匐公堂,将何日宁家力农乎”。康熙二十三年(1684年),江南巡抚汤斌亦言:“州县比较,大率十日一限,假使每日轮比,一年(旬)则十日,仅三日空闲,而七日赴比矣。近城附郭,犹得稍息,其穷乡僻壤,奔走道途,匍匐公庭,欲求尽力农桑不可得已。 ”

不过,慕天颜、汤斌等人奏疏没有起到实质性的效果,清代不仅继续推行“一月三限”的十限制,而且还弄出个滚单制来配套推行,为了减少限数,地方官员在没有触动“十限制”情况下,推出了“十截版串”,以便将限数死死规定为“十限”,废除“一月三限制”。 所谓“版串”,是相对“活串”而言,在“活串”上,人户姓名与纳银数额是由柜书手工填写,而“版串”是将人户姓名与每限纳银数额以刻印方式印在串票,不能涂改,形成“呆数”,一旦纳户截走了“完票”,便表示该户该限已经完纳,无需比对完欠, 大量节省查欠成本。 所谓的“十截版串”,就是由一张“票根”加十张“完票”而形成的一联十一张的版串,在这种串票推行之下,一纳户可以按一月一限一分的数目交纳, 也可以一次性完纳两限、三限以致十限的税额,交纳时,比较灵活,打破分限交纳的痼弊,石成金言“十截版串”最终目的是:“便官吏之不分限催科耳”。

“十截版串”与“年十限、月三限制”相比,除了节省大量的查欠成本外,其还有两大优势,一是大大减少了限数, 原先是年30 限, 现在限定为10限, 限数的减少必然大大减少纳户在交纳过程中所产生的各种费用;二是大大减少串票的数量,制作串票是要成本的,这些成本由纳户自行承担,在一年30 限下,若推行三联串票,一纳户年需90 张票,而“十截版串”只需11 张,减少了89 张,若以每张5 文计算, 仅此一项就可减轻每一纳户445文的负担。关于“十截版串”的特点与优势,在石成金《传家宝全集》有详细记载。

“十截版串法”的目的是减少限数、减少票数以及便于查欠,有其成本优势,正因为如此,早在康熙十八年(1679年),郭琇在苏州吴江县推行“十截版串法”,取得很好效果,同治《苏州府志》载:“琇造十限版串,户为一连,令民依限自输……由是民无杂费,而银恒得全输”,不过郭琇的“十限版串”不仅没有得到中央政府的响应,且当时地方官也多有非议,认为“版串”限制了限数,致使每限银数烦重,如康熙二十年(1681年),袁国梓在嘉兴府反对版串,提倡“一月三限制”,即“且恐设板串,则银数烦重难完,故又分一月三限以纾其力,则输将易便。 ”故“十截版串法”在康熙初中期没有大规模流行。

然而,到康熙晚期时,情况开始发生改变,很多地方督抚官员开始公开支持州县官员灵活设限,支持减少限数,如康熙五十二年(1713年),川陕总督鄂海言:“若额粮数少, 分作十限, 未免繁琐,或一年两限三限,随地酌行分数一定,使百姓皆得从长设处,民力从容,拖欠者少矣。 ”而徽州休宁县遗存一份 “康熙五十五年的欠税催征限单”,其背景是“(康熙)四十六、七(1707、1708)并五十年(1711)未完丁地钱粮,不准蠲免,作速严追完报”,这份“欠税催征限单”内容如下:

休宁县正堂加一级赵□□, 上曰明白回奏事,奉布政使司张信牌开、总督部院赫、安抚都院梁宪行开,准户部咨覆四十六、七并五十年未完丁地钱粮, 不准蠲免, 作速严追完报。 仍出示通行晓谕,毋再观望违延等因。 奉此为照,节年钱粮部限本年五月初十日限满,合行立单勒催,为□□七甲粮户知悉,遵照本县设立单开银数,依限完纳,每逢卯日亲赍限单赴县听候查比,如不足限,定行重责,仍□□足,决不宽恕,□单□□。康熙四十七年分,二十二都九图甲共该完银二十两二钱一分。

四月十六日该完银二两二分,

四月二十六日该完银,

五月初六日该完银,

五月十六日该完银,

五月二十六日该完银,

六月初六日该完银,

六月十六日该完银,

六月二十六日该完银,

七月初六日该完银,

七月十六日该完银。

右仰二十二都九图准此, 康熙五拾五年

据该单内容, 是依据当时休宁县催征惯例开的,即“遵照本县设立单开银数,依限完纳”,据此单, 当时休宁县没有按月设十限, 每月又设三小限,而是设四大限,一月二限或三限,共十限。显然相对于按月设十限, 一月又设三小限的标准十限制而言,其将限数减少了三分之二。 康熙晚期,吴县人顾祖镇将“十截串票”推荐给康熙帝,康熙帝认为此法甚好,于是命令全国推行此法,但是到雍正十一年(1733年)时,安徽巡抚徐本坚决反对此法,要求推行灵活的分限数,其理由如下:

花户完粮,从前准科臣顾祖镇条奏,用十截串票,宜行停止。 查民间纳粮,向用三联串票,征收无论多寡,听其自便。若必限定十截,花户不足一分之数, 即不能掣票, 或一截有余,势必将余银扣回,花消拖欠,况分厘小户,若概分十截则每票仅止毫忽, 奸猾之吏觉数目零碎,改换飞洒,百弊丛生,请仍用三联串票,以杜抽换之弊。

依据徐本所言,“十截串” 的弊端主要在于限数太多,过于死板,致使零星小户每限纳银数额过少,数目零碎,甚至无法秤量,这些纳户为了降低交纳成本,在书吏们的帮助下,将其并入大户之中交纳,出现了“改换飞洒”等各种弊端,这些弊端会弄乱征税依据的实征册等, 最终会导致政府财政亏空。由于在“十截串法”下,上述情况是普遍存在的, 故清中央政府采纳了徐本的建议, 开始取消“十截串法”。 《大清会典则例》 载:“(雍正十一年1733)议准,十截串票,银数多寡难以豫定,且拆封盘察亦难核算,徒开胥吏飞洒弊端,例应停止,仍照旧用三联串票征收。 ”从徐本所奏的内容与《大清会典则例》所载的内容来看,“十截串法”所引发问题有:纳数零碎、统计困难、易于出现飞洒等弊端。

康熙晚期至乾隆初期, 顺庄法开始有规模推行,而顺庄法核心是“的户纳税法”,“的户纳税法”导致了零星小户大量出现,在这种情况下,期限不能过密,否则每户每限所纳数目过于零碎,故上述徐本所言的“十截串”的弊端,主要是讲期限过密的弊端,据笔者所见文献,清代每亩税额甚微,在江浙不过二钱,而其它地区多在一钱之下,而清代浙江一带的普通之家,多在10 亩左右,故普通的户(纳户),其税额一般不超过2 两,这从目前遗存的易知单、滚单、串票等来看,每纳户的税额,3两者以上者凤毛麟角,多数在1 两至2 两之间,而数钱数分者也占相当比例若一年分10 次或30次交纳,确实过于零碎,难以统计,问题多多,交纳成本过大。

行“十截版串”与“三联串票”之争,其核心是围绕坚持推行“十限制”还是变更为“各地自行灵活设限”而展开的,如上述徐本言:“三联串票,征收无论多寡,听其自便”,这道出其反对“十截版串”目的是要求各地灵活设限,减少限数。 而石成金在《钱粮愚见》一文,详细论述了“十截版串”与“三联串票”的优劣,其最后目的是为推行“各地自行灵活设限”张本。 他认为“十截版串”弊端有三,一是制度死板、交纳滞凝、统计稽查困难、守候成本高昂,就制度死板而言,其言:“今依十限之法行之,是额银一两,每限预先注定完银一钱。 完多完少,皆难入柜。”也就是说,按此制度,必须严格遵守一限一分的完, 不许多也不许少, 否则无法上纳。 除了制度死板外,“十截版串” 所引出的问题有:交纳滞凝,守候成本高昂、统计稽查困难等,其言:“若依预先造定呆票, 临完之时, 印票面十万张,堆积如山。 虽各分图甲出,管票之人必先逐户细查,逐张细检,揭至若干张,寻至本户姓名,方才裁票给发。 略或眼钝揭过,从头另又查起。 完一户钱粮,即有完二三十户时功夫。倘遇征收正殷之际,人众拥挤,令民守候半日、一日甚至次日,才有印票。”二是每限都要遭受银匠、柜书、衙役等盘剥,即“其间,银匠之偷窃,杂用之耗损,烦费甚殷”,限数越多,盘剥越多。 三是串票数量过多,工本费高昂,石成金言:“预造十票之纸张,书算甚是纷繁……印官又不肯给俸银买备以应, 势必指称书工纸张,藉端派民……更有零星小户,几钱几分者,一例悉造十票。”相对于“十截版串”,“三联串票”核心优势是制度灵活, 各地可根据实际情况自行灵活设限,石成金言:“各图花户完纳钱粮,随其数之多寡,听凭随时交纳”,又言:“譬如某户额银若干,有余者,即自为一次二次完纳,亦不嫌其减。或贫乏不足者,设措之银,不拘多寡,即自为十余次完纳,亦不厌其繁。 惟以完额为主,何必定计于其限几次耶。 ”

虽然在表面上,徐本、石成金等人强调的是废除“十限制”,主张推行“各地自行灵活设限制”,实际上则是要求大幅度减少期限数量,以便与“的户纳税法”相配套,如石成金主张“宜约分三限”:“予意于每年二月开征,二月三月为初限,各纳户于额银约完三分之一。 其四月一个月,留为余暇,查比欠户。 吾扬风土,五、六、七月,农忙之际……此三个月,不论钱粮多寡,一概停征。 至八月九月为二限,约完三分之二。 至十月十一月为末限,即令十分全完。其十二月一个月,留为余暇,查比欠户。 ”据此,石成金建议年设三限制。 又如徐本,于雍正十年(1732年)上任安徽巡抚,十一年(1733年)六月上奏要求废除“十截串”,推行“各地自行灵活设限制”,但在得到皇帝许可后,便鼓励安徽各地推行“上下忙两限制”,从十限变为两限,据徽州文书《乾隆休宁黄氏〈家用收支账〉》记载,自雍正十一年(1733年)到乾隆八年(1743年)这11年间,黄氏交纳赋税皆是一年分两次交纳,上限四月完纳,下限十月完纳,这说明,至少自雍正十一年(1733年)起,休宁县已经推行了“两限制”。徐本所设的“两限制”,后来成为安徽的惯例,到道光时不变,陶澍言:“安徽省每年额征丁地等项正耗钱粮,例限上忙四月完半,下忙十月全完”。 不过必须指出,徐本并非是开启“上下忙两限制”的先行者,早在康熙九年萧山知县邹勷曾推行过“两限制”,即“各甲之花户止令其遵依四月完半,十月全完之部限,陆续完纳即便了事。 ”显然,“上下忙两限制”源自于户部对各地方政府完纳税银而设的期限。后来,“上下忙两限制” 具体内涵如下:“地丁银每岁分二季征收,春二月启征,四月完半,谓之上忙;秋八月启征,十月全完,谓之下忙。 ”

在徐本等人努力下,“十限制” 在雍正十一年(1733年)被取消,雍正十三年正式推行“各地自行灵活设限制”,《钦定皇朝文献通考》载:

(雍正)十三年(1735),宽征收钱粮之限,定例地丁钱粮二月开征,五月停忙,八月接征,十一月全完。 又以物土异,宜树艺谷麦纺绩丝布收获成就早晚多寡,各省不同,令督抚按照地方情形酌量征收, 不必拘定四月完半之数,至花户钱粮在一两以下者,皆系生计不足之人, 如完不足数, 即缓至八月接征全完,其力能完半者听。

上述史料主要讲了三点。 一是依据农耕生产特点以及春节的特殊性,要求一月、五月、六月、七月、十二月这五个月不许征收赋役,在余下的7 个月中,地方政府可以根据各地具体情况灵活设限。二是对于一两以下者的零星纳户, 二至四月的征收份额可缓至八月征完,征一半也可以,即鼓励地方政府根据各户纳税额分类制定期限。 三是将全年完税分为上半年与下半年两大部分,具有“上下忙两限制”的基本精神。

总之,不管是地方官员还是中央,自康熙晚期以来,减少期限数量逐渐成为了共识,其中“上下忙两限制”开始在各地流行起来了,如同治《攸县志》载:“乾隆四年(1739)遂诏摊地丁银入田亩,永为例,海内便之,计每岁上忙下忙,惟正之供,简而不烦。 ”而到嘉庆七年(1802年)时,嘉庆《海州直隶州志》载:“嘉庆七年(1802)已行板串之法,每户应输之数分上下忙,刻印串票”,诸如此类,在方志记载中十分丰富。

虽然“上下忙两限制”在地方志中屡有记载,但通令全国推行却是嘉庆二十年(1815年),据内阁档案记载,嘉庆二十年(1815年)六月,“户部奏请,嗣后令直省督府一体督饬藩司,自嘉庆二十一年(1816年)为始,于州县每年应征上下忙钱粮,其上忙应四月完半者限五月底, 六月完半者限七月底,下忙俱限十二月底截清。 ”由于在此之前,各地已经流行“上下忙两限制”,故当此制度强制推行于全国时,很快取得非常好的效果,嘉庆二十二年(1817年),嘉庆帝称:“各省征收钱粮,自户部奏明截分上下两忙期限,各省均有成效”。 陶澍则言:“嗣于嘉庆二十二年(1817年)奉部议行,各省每年额征正杂钱粮,分限上下两忙催征截清”,显然陶澍是误将嘉庆二十年记成了嘉庆二十二年。

随着嘉庆二十年(1815年)通令全国的推行“上下忙两限制”后,各地督抚,在活串与版串之间摇摆不定,不过,从活串与版串之间争论来看,“上下忙两限制”在多数地方得到切实推行。如嘉庆二十四年(1819年),浙江布政使伊什扎布素下令,征收钱漕一律用两限版串。

通饬各属,一律改用版串,其有向用活串者,严行禁止。 自嘉庆二十五年(1820)春征起,于未经开征之先,按照实征册造具上下忙版串,将各户名下应完银数,分为两票,如正耗银一两者,各半分,填于串票内,注明上忙应完银五钱,下忙应完银五钱。杭嘉湖三府属漕粮定例冬完,不分上下忙,亦即按户造定版串,银数米数均大书刊刻,预先用印存署,粮户完纳时,由柜书按户登簿送署截给外,如此认真妥办,不特未完之户易于按串摘催,即重征涂改情弊亦可不禁而自绝矣。

参考《石仓契约》中所收录的串票,在浙江松阳县,有道光十七年(1837年)后的上下忙版串、以及光绪十一年(1885年)、十二年(1886年)、十三年(1887年)、十六年(1890年)、十七年(1891年)、十八年(1892年)、二 十二年(1896年)、二十 五年(1899年)、二十六年(1900年)、二十七年(1901年)、二十八年(1902年)、二十九年(1903年)、三十一年(1905年)、三十二年(1906年)、三十三年(1907年)、三十四年(1908年),甚至于民国元年(1912年)等延续时间较长的上下忙版串,浙江丽水学院畲族文化研究所所藏的同时期松阳县的串票亦是上下忙版串。可以推测,松阳县在清末一直推行的是上下忙版串,而在其相邻且同属处州府的云和县,所推行的既有版串又有活串, 随着不同县令的位莅而交替使用。云和县情况,可以代表浙江各州县的基本情况,从我们收集到浙江串票(执照)来看,活串、版串皆有,活串更多一些,但不管是活串还是版串,自嘉庆十八年(1813年)以后,浙江省基本上执行的是“上下忙两限制”。 目前,我们从《石仓契约》第一、二辑中只发现嘉庆十八年(1813年),松阳县阙松奎户遗存了3 张税银执照,也就是说该年松阳县至少推行了3 限制, 而在我收藏的10 万余件浙江契约文书中(没有整理完),偶尔能见到某年某户的串票达3 张以上的情况, 但为数甚少。

三、“上下忙两限制”的变异

不管是文献记载还是目前发现的遗存串票(执照), 雍正以后基本上推行的是“上下忙两限制”,但也有一些地方并不尊崇“上下忙两限制”,而是采取了相当灵活的比限制来催征, 其中安徽歙县便是典型案例,目前歙县遗存的执照(串票)近千张,其中一户达10 张以上的人户有7 户(具体见表1 的资料来源), 时间从乾隆二十五年(1760年)开始至咸丰十年(1860年)为止,这对我们分析串票和限期数提供了极佳材料。一般而言,某户某年的1 张串票便代表1 个限期, 某年某户有7 张串票便代表该年至少是分7 限征收, 其它可以此类推,因遗存很难保存完整,故根据某年某户遗存多少张串票来确定的期限数, 显然还是不能明确确定的,但至少可确定其最少的限数。

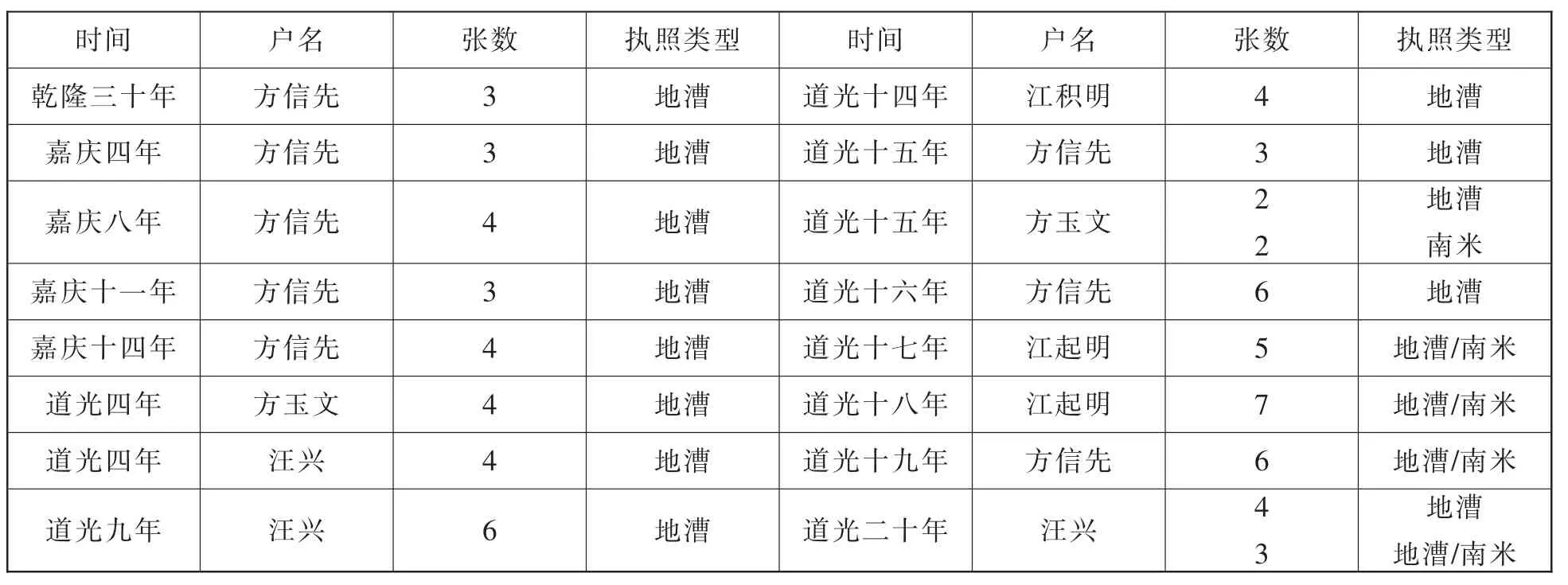

上述7 户的执照(串票)情况,笔者已经统计为表格,但此表格长达10 页,为了节省篇幅,在此省略,依据上述7 户执照遗存情况,我们至少知道以下几点。 一是歙县在道光十六年(1836年)前,折色银与本色米(南米)分别立限征纳,折色银部分的串票叫“地漕执照”,本色米部分的串票叫“南米执照”,至少自道光十六年(1836年)开始,折色银与本色米合在一起立限征纳,其串票叫“地漕南米执照”。地漕、南米分几限交纳,方志中没有任何记载,但从道光十五年(1835年)方玉文户遗存串票来看,南米至少分为两限。 二是咸丰初期,如咸丰二年(1852年)至咸丰四年(1854年),歙县曾一度将地漕、南米并为1 限交纳,即将原来分为2 限的交纳数目并在一张串票上交纳, 至于对交纳数额很少的人户而言,并为1 限交纳,似乎是常态,如江积通户,全部是每年只有1 张串票,即每年纳1次钱粮。 四是,县令不同,其推行限数常常不同,尤其是在道光二十年(1840年)前,这种情况非常明显,自二限至七限不等,为了将情况说得更加明白,我将某户某年拥有串票超过3 张的情况列为表1。

据表1,至少自乾隆三十年(1765年)以来,地漕银交纳的期限不止2 限,每张执照(串票)代表的是一个期限,最值得注意的是道光二十年(1840年)汪兴户,其地漕执照有4 张,而地漕、南米合并一起交纳执照有3 张, 这是以前没有见到的奇特设限方式。 自道光二十年(1840年)后,歙县没有见到某户某年超过2 张串票(执照)的遗存,说明到道光二十一年(1841年)以后,歙县也开始严格按“上忙下忙两限制”征收赋役。

实际上,依据具体情况而更改“上忙下忙两限制”的州县,绝不止歙县一县,如乾隆年间,何璘说湖南:“其征比,或立五限七八限,州县各随时地所宜”。而将上下忙并为1 限征收的地方,也为数不少,如道光十五年(1835年),“四川大竹县民人胡泽裕、冷希燕赴该衙门控称,该县知县征收丁粮银两,不分上下两忙,责令一季输纳,每两征钱一千六百八十文”;又“咸丰九年(1859)间,商城县知县忽改征收定例,将上下两忙钱粮并为一征,每届二月初旬,粮差催比,勒令全完”;又自同治五年(1866),整个甘肃不分上下两忙,“杨岳斌奏,甘肃岁征额粮……甘肃地方瘠苦,军民乏食,自酌征折色而后,公私交困,储峙一空,民赋军糈,两受其弊,自应迅复旧章,以图补救。着照该督所请,自同治五年(1866)起,额征正耗粮石,仍归本色,并不分上下两忙。 ”再如同治元年(1862年),在曾国藩、 沈葆桢等推动下, 江西纳银推行上下忙两限制,纳米则推行三限制,即“地丁分为二限,自开征至当年年底止,按照定价征收……漕米分三限,各就地方收成迟速, 酌定开征日期, 以一个月为一限”等等,此类史料很多,恕不一一列举。

表1 清代安徽歙县遗存的执照数额年超过2 张的人户统计表

四、结语

自明代中期设立“比限”以来,“比限制度”便是明清州县赋役征收的轴心, 各地方都是依据比限的督催、交纳、查核、追征四个程序来组织赋役征收,每个程序都对应着相应的组织系统,由此形成了督催、交纳、查核、追征四大赋役征收系统。为了有效推行比限制度, 防止赋役征收过程各种弊端,地方政府开始建立起票单制度体系,为了明确各纳户应纳赋役数额以及防止私派、 暗加等弊而建立了“纳税通知单(由贴、由单等各类名色)系统”,其对应着“督催体制”;为了迅速查核欠数以及防止侵吞、挪用等弊而建立了“截票(串票、执照等各类名色)系统”,其对应着“收纳体制”;为了明确追征的对象以及防乱征、多征而建立了“追征单(滚单、火票等各类名色)系统”,其对应着“追征体制”。 由于票单制度包裹于比限制度之中,因此这个系统的建立,强化了以“比限”为中心所构建的赋役征收体制,即督催、收纳、追征三大征收体系愈加强化,人员系统分工更加明确。

在清代,比限制度的流变,典型反映了国家制度设计与地方实践之间的冲突、调整、适应与修改的过程,清初的“年十限、月三限”制度,仅仅是依据纳税效果而定, 而没有考虑纳税成本以及交纳的便利, 这注定了该制度很难在全国真正持久地开展起来, 各地方会依据各地实际情况进行调整与修改。 期限设置数量深刻影响了赋役征收的成本与效果, 期限设置过密会导致纳税成本高昂等诸多问题,清代比限设置有一个从密到疏的过程。从中央规定来看,起初为年30 限制,后因推行“十截版串法”而变为年10 限制,再从年10 限制变为“各地自行灵活设限制”, 虽然该阶段各地期限数目不一,但基本都少于年十限制,其中“上下忙两限制”开始流行起来,并于嘉庆二十年定为法定比限制度。 虽然多数地方推行的是中央所规定的制度,但也有相当一部分州县,根据赋役征收中的利弊得失而不断修正中央制度, 甚至对不合理的中央制度进行抛弃,如康熙九年,浙江萧山县就曾推行两限制,显然是对年30 限制的否定行为,但演变到最后,却成为全国通行的制度。

注释:

①《钦定大清会典》卷一一《户部·权量》,《景印文渊阁四库全书》第619 册,台湾商务印书馆1983年版,第126 页。

②梁方仲:《梁方仲文集》, 中山大学出版社2004年版,第37~38 页。

③瞿同祖:《清代地方政府》, 法律出版社2003年版,第220~221 页。

④⑱康熙《常熟县志》卷九《徭役》,《中国地方志集成》江苏府县志辑第21 册, 江苏古籍出版社1991年版, 第158、158~159 页。

⑤赵尔巽等撰:《清史稿》卷四七六《白登明传》,中华书局1977年版,第12968 页。

⑥乾隆《江南通志》卷六八《食货志》,《景印文渊阁四库全书》第509 册,第4 页。

⑦光绪《文登县志》卷七下《名宦一》,《中国方志丛书》华北地方第368 号,台北成文出版社1976年版,第631 页。

⑧吴熊光:《伊江笔录》下编,《续修四库全书》第1177册,上海古籍出版社2002年版,第513 页。

⑨《钦定大清会典则例》卷三六《户部·田赋三》,《景印文渊阁四库全书》第621 册,第120 页。

⑪乾隆《金山县志》卷六《田赋二》,《中国方志丛书》华中地方第405 号,台北成文出版社1983年版,第299 页。

⑬康熙《嘉定县志》卷七《赋役上·条编征比》,《中国地方志集成》上海府县志辑第7 册,上海书店出版社2010年版,第567 页下。

⑭咸丰《武定府志》卷一九《宦迹志·刘培阳》,《中国地方志集成》山东府县志辑第21 册,凤凰出版社2004年版,第299 页上。

⑮《钦定皇朝文献通考》卷二《田赋考二·田赋之制》,《景印文渊阁四库全书》第632 册,第32 页上。

⑯《钦定皇朝通志》卷八三《食货略三·赋役上》,《景印文渊阁四库全书》第645 册,第215 页下。

⑰于成龙:《于清端政书》 卷七 《两江书·兴利除弊条约》,《景印文渊阁四库全书》第1318 册,第740 页上。

猜你喜欢

辽金历史与考古(2019年0期)2020-01-06

艺术品鉴(2019年9期)2019-10-16

中华诗词(2019年4期)2019-10-08

幸福(2016年6期)2016-12-01

中国卫生(2016年7期)2016-11-13

中国卫生(2016年11期)2016-11-12

中国卫生(2016年9期)2016-11-12

现代企业(2015年6期)2015-02-28

学生天地·小学低年级版(2014年12期)2015-01-17

河北传媒研究(2014年2期)2014-07-12