福建省普惠金融指数及其统计分析

2021-01-10 00:38:11陈承标

中国商论 2021年24期

摘 要:联合国在2005年国际小额信贷年中提出普惠金融体系,其实质就是金融服务应普惠社会所有人。近年来,中国在普惠金融体系方面进行了一系列尝试,并取得一定成效。本文在前人研究的基础上,通过构建普惠金融指标体系,以综合指数的方法测算2016—2020年福建省普惠金融指数,认为福建省普惠金融发展地区差异明显,各地区普惠金融发展均有较大提升空间。最后就福建省普惠金融发展提出相关建议。

关键词:普惠金融;指数;统计分析;福建省

本文索引:陈承标 .福建省普惠金融指数及其统计分析[J].中国商论,2021(24):-089.

中图分类号:F830 文献标识码:A 文章编号:2096-0298(2021)12(b)--03

普惠金融是在“小额信贷”基础上的扩展和延伸。这一概念于2005年提出后得到国内外学者的广泛关注。2005—2010年,研究从普惠金融的产生和发展转向普惠金融体系框架的构建;自2010年起,越来越多的学者关注普惠金融,研究范围从小额信贷、金融排斥与普惠金融的分析,扩展到城镇和农村普惠金融研究、互联网普惠金融,这一时期的研究更多涉及普惠金融指数、发展评价、影响因素及普惠金融的影响等量化问题;2016年之后,随着数字经济研究的深入,这一研究扩展到数字普惠金融方面。可以说,这些研究从概念、体系、评价及影响方面进行了广泛研究,所得结论有一定的借鉴意义。

1 福建省各地市普惠金融指数的构建

2015年底,国务院关于印发《推进普惠金融发展规划(2016—2020年)》,福建省在这一规划及《福建省“十三五”金融业发展专项规划》的基础上,制定了《福建省人民政府关于福建省推进普惠金融发展的实施意见》,本文在借鉴前人研究的基础上,运用普惠金融指数研究福建省各地市普惠金融发展的总体趋势和空间差异,以期为地区普惠金融实践提供一定思路。

1.1 评价指标的选取和数据来源

对普惠金融的发展评价,国内外的研究始于2010年,所采用指数各有不同,但多涉及金融(或银行)的可利用性、金融(或银行)供给和使用状况等方面。由于指标的可获得性,本文在借鉴前人指标体系的基础上,筛选五个指标构建普惠金融指数,分别是“每万人拥有的金融业城镇非私营单位从业人员数”“金融机构人均各项存款占人均GDP的比重”“金融机构人均各项贷款占人均GDP的比重”“保险深度”和“保险密度”。

本文数据来源于2017—2021年福建省统计年鉴、福建省各地市统计年鉴及相关地市国民经济与社会发展统计公报。

1.2 确定各指标权重

本文使用变异系数方法进行客观赋权。计算各指标在福建省各地市的变异系数(标准差系数)为权数。先计算各地区第项指标的均值和方差,根据标准差系数公式 , 计算第项指标的权数为 。

1.3 指标的标准化处理

为了解决各指标不同量纲的综合问题,需要将指标进行无量纲化。本文在均值化处理方法的基础上,对每个指标按 (i表示指标, j表示地区)进行标准化处理,再对处理后的指标进行加权计算综合发展指数。

2 福建省各地市普惠金融指数测算及统计分析

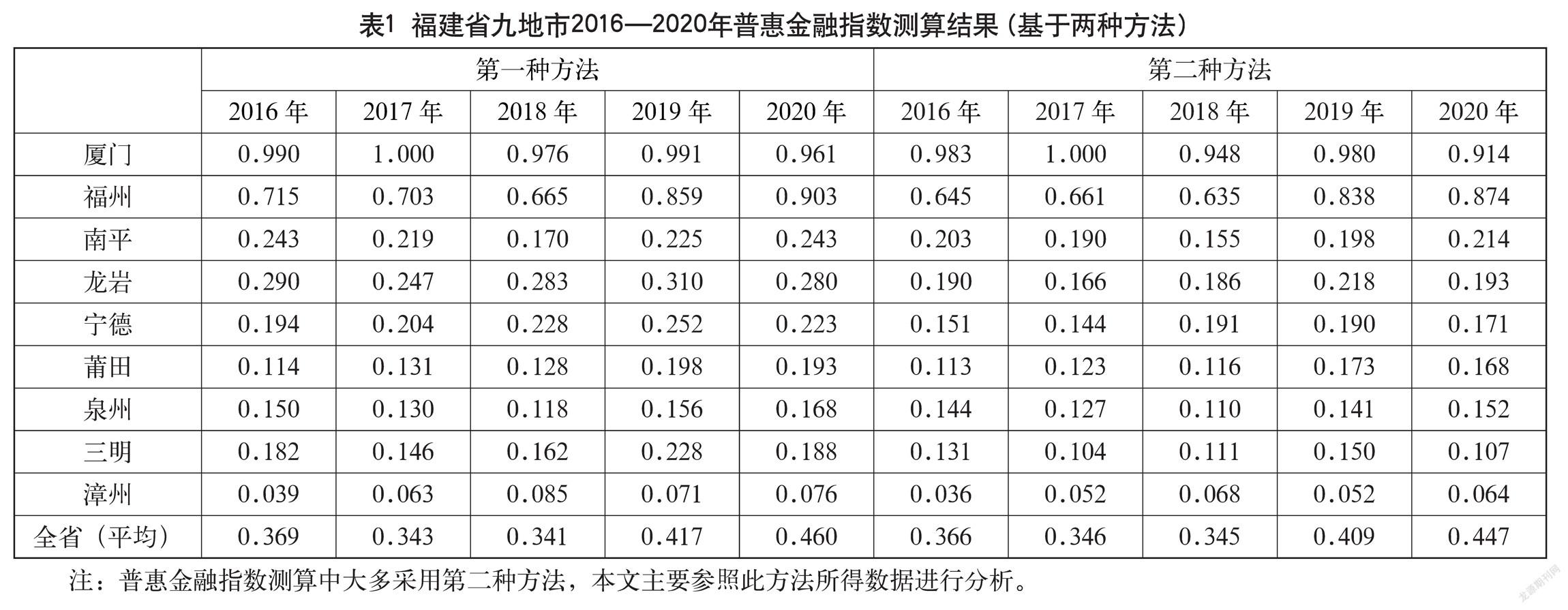

本文测算从2016—2020年,福建省各地市普惠金融综合发展指数,衡量福建省内普惠金融发展现状。本文运用两种方法测算普惠金融指数。方法一是加权算术平均数,即根据各项指标的权重,对各项指标进行加权平均计算综合指数,见表1;方法二源于Sarma(2008)借鉴联合国开发计划署编制人类发展指数HDI算法得出,即在指标标准化基础上,加权计算(是通过变异系数计算的权数,且有 ),值越大说明该指标的评价水平越高。因此,测算第i项指标的测算值与最理想值之间的差距,根据归一化的反欧几里得距离,得出普惠金融指数 , 计算结果见表1。

需要说明的是,这两种方法测算的普惠金融指数为相对数,反映各地市普惠金融发展的相对情况,而非绝对情况。但是无论哪一结果,测算值越高,仅表明在考察区域范围内,该地区普惠金融高于其他地区;测算值低,仅表明相比而言,普惠金融水平较低。

从表1可以看出,尽管两种方法测算数据不尽相同,但是福建省九地市普惠金融发展水平呈现整体上升趋势,但是各地市发展趋势各不相同。2016—2020年,福建全省普惠金融指数从0.37上升到0.45,上升了8个百分点。其中,福州、莆田普惠金融发展提升显著;南平普惠金融指数先减后增,宁德、漳州和泉州普惠金融指数也呈现小幅波动趋势;龙岩、三明和厦门普惠金融指数呈现不同程度下降。

从横向上看,福建省九地市普惠金融发展地区差异较为显著,多地市发展水平有较大提升空间。从表1可以看出,福建省九地市中,仅厦门和福州普惠金融指数在0.9及以上,其余各地市均在0.30以下, 2020年,最高值与最低值相差近0.85,地区差异明显。根据国际普惠金融发展水平划分标准,当IFI<0.3 时,普惠金融发展水平较低;当时,普惠金融处于中等程度的发展进程中;IFI>0.5时,普惠金融具有较高的发展水平。因此,尽管福建全省平均而言普惠金融指数在0.4以上,处于中等水平,这一数值主要是厦门和福州拉动起来,其他地区普惠金融指数有待提高。

具体而言,在九地市中,厦门和福州普惠金融指数远高于其他地区,从选取的指标进行分析,厦门市除了每万人拥有的金融城镇非私营单位从业人员数略低于龙岩和福州外,其余四项指标均远高于其他地市,占据首位; 福州在五項指标中历年排名均位列第2位,其普惠金融指数也仅次于厦门,特别是2019年以后,每万人拥有的金融业城镇非私营单位从业人员数增长较快,这一指标数据超过了厦门。

人均GDP全省第三,全省人口最多的泉州, 其普惠金融指数相对较低。泉州除了保险密度排在全省第3位之外(数值远远低于厦门和福州),其他指标均不占优势,特别是每万人拥有的金融业城镇非私营单位从业人员数全省排名最低。同样地,莆田市在从业人员这一指标的排名也较低(第7位),其他指标除了保险深度位于第4位外,均位列第5位。

龍岩在每万人拥有的金融业城镇非私营单位从业人员数上具有较大优势,全省排名最高,而其金融机构人均存款占人均GDP比重位列第7,拉低了排名。如果按方法二计算,南平市普惠金融指数略高于龙岩,其优势在于金融机构人均存款占人均GDP比重和保险深度较高,均处于全省第3位。但是这两个指标均与GDP总量或人均GDP相关,而南平无论GDP总量还是人均GDP在福建省内都是最低的。

宁德市普惠金融指数排名第5位, 宁德金融机构人均存(贷)款占人均GDP比重的贡献(均排在第3位),其保险深度和保险密度则处于第7位和第8位。三明市则是因为其金融机构人均存(贷)款占人均GDP比重均较低而拉低了指数。特别是贷款方面全省排名最低,存款方面的排名略高于漳州。 全省GDP总量第四位的漳州市,除了从业人数这一指标排在第5位外,保险深度和保险密度和金融机构人均存款占人均GDP比重均排在末位,另一指标也只是排在第8位。

综上分析,福建省九地市普惠金融发展水平空间差异较大,影响因素也各不相同,均有提升空间。总的来说,厦门和福州普惠金融水平较高,其他地区的普惠金融水平都不到福建省全省平均水平,福建省应该着力缩小相关地区的金融排斥,各地市应该继续加大金融服务的广度和深度,扩大金融服务范围,增强金融服务质量,提升普惠金融水平。

3 结论和政策启示

普惠金融研究成果显示,经济发展水平、收入差距、金融发展水平和金融调控等因素对普惠金融发展水平有影响作用。笔者在研究中发现,除上述因素外,收入水平、城镇化水平、交通基础设施建设和受教育水平等也是影响福建省九地市普惠金融发展的重要因素。因此,各地市政府应该从宏观上加大相关方面的投入,除此之外,本文还得到如下政策启示:

(1)政府加强金融调控,从政策上加大对普惠金融的支持力度,特别是着力加大低收入地区普惠金融支持力度,主要表现:一是以政策引导金融机构加大对低收入地区和低收入群体及中小企业提供金融服务的意愿,缩小区域差距,从而提升福建省整体普惠金融水平;二是以政策引导高收入地区金融服务质量的提升,加强产品创新,把控金融风险,提升普惠金融质量。此外,政府及金融业还要加强宣传教育,宣传普惠金融政策,等等。

(2)金融业继续加大金融服务的广度和深度,加强金融服务渗透性,提升金融服务质量。具体表现:(1)借助数字金融技术,协调推进“线上+线下”金融服务。从分析结果看,福建省各地市金融渗透性仍有较大提升空间,在相应增加从业人员及银行业和保险业营业网点数量的基础上,适度推广数字金融工具,“线上+线下”相协同服务,满足多元化需求。(2)制定适用于中小企业、小微企业的评价标准,以及灵活的信贷政策,拓宽普惠金融广度,拓宽基础金融覆盖面。(3)提高金融服务质量,创新信贷产品,开发差异化产品。

普惠金融发展的意义在于可以使弱势群体同样有权享受金融资源和服务。政府及各级各类金融业应当充分发挥其作用,加大对低收入群体、小微企业、“三农”等金融弱势群体的金融普惠,以提升福建省普惠金融发展水平,缩小地区差距。

最后,需要指出的是,普惠金融的发展应该包括金融服务的可得性、金融服务的使用性和金融服务质量等多个方面。但是,由于指标数据可得性限制,本文所选择的指标体系,难以全面反映福建省九地市的普惠金融发展状况,未来应继续加强相关方面的研究。

参考文献

[1]焦瑾璞.构建普惠金融体系的重要性[J].中国金融,2010(10):12-13.

[2]董晓林,徐虹.我国农村金融排斥影响因素的实证分析[J].金融研究,2012(9):115-126.

[3]王婧,胡国晖.中国普惠金融的发展评价及影响因素分析[J].金融论坛,2013(6):31-36.

[4]张勋,万广华,张佳佳,等.中国普惠金融的发展评价及影响因素分析[J].经济研究,2019(8):71-86.

[5]徐强,陶侃.中国金融包容指数的测度及其与贫困减缓的关系:基于省级数据的分析[J].华中师范大学学报(人文社会科学版),2017,56(6):40-51.

[6]韩晓宇.普惠金融的减贫效应:基于中国省级面板数据的实证分析[J].金融评论,2017(2):69-82.

作者简介:陈承标(1974-)男,汉族,福建连江人,经济师,本科,主要从事绿色信贷、普惠金融,金融支持乡村振兴等方面的研究。

Inclusive Finance Index of Fujian Province and Its Statistical Analysis

China Construction Bank Fuzhou Chengdong Sub-branch

CHEN Chengbiao

Abstract: In the 2005 International Year of Microcredit, the United Nations proposed an inclusive financial system, the essence of which is that financial services should benefit all people in society. In recent years, China has made a series of attempts in the inclusive financial system and achieved certain results. Based on previous studies, this paper builds an inclusive financial index system and uses a comprehensive index method to calculate the Fujian Province’s inclusive finance index from 2016 to 2020. It is believed that the regional differences in the development of inclusive finance in Fujian Province are obvious. There is much room for improvement in development. Finally, relevant suggestions are made on the development of inclusive finance in Fujian Province.

Keywords: inclusive finance; index; statistical analysis; Fujian Province

猜你喜欢

数字技术与应用(2017年3期)2017-05-17 10:29:02

中国新通信(2017年4期)2017-04-10 10:49:11

科学与财富(2016年15期)2016-11-24 14:43:21

企业导报(2016年17期)2016-11-07 20:45:19

时代金融(2016年23期)2016-10-31 11:03:55

经营者(2016年12期)2016-10-21 09:24:17

科技视界(2016年21期)2016-10-17 20:03:33

科技视界(2016年20期)2016-09-29 11:18:30

科技与创新(2016年15期)2016-09-23 03:00:14