移动支付对大学生消费结构的影响研究*

——基于福建部分高校的调查分析

2021-01-07 03:55:48

海峡科学 2020年11期

(福州工商学院,福建 福州 350715)

随着中国经济的高速发展,移动支付方式受到人们的普遍欢迎。中国人民银行发布的《2018年支付体系运行总体情况》和《2018年第四季度支付体系运行总体情况》显示,2018年中国移动支付业务增长快速,移动支付业务605.31亿笔,金额277.39万亿元,分别同比增长61.19%和36.69%[1]。《2019第三季度支付体系运行总体情况》也指出,2019年第三季度,银行共处理电子支付业务594.64亿笔,金额612.9万亿元。其中,移动支付业务272.74亿笔,金额86.11万亿元,同比分别增长61.05%和31.52%[2]。这些数据都体现了移动支付方式在中国增长速度之快以及普及程度之高。与工薪阶层相比,大学生消费群体有更多的时间和精力去关注移动广告、体验手游、直播平台等与移动电子商务相关的活动。因此,移动支付对大学生消费结构的影响应该受到更多关注。

1 大学生日常消费调查分析

本文主要选取福建省内5所高校在校大学生作为研究对象,共发放420份调查问卷,收回问卷405份,问卷有效率96%。具体的调查问卷中,80份来自福州大学,80份来自厦门大学,100份来自福州工商学院,64份来自福建工程学院,81份来自福州商学院。98.7%的受访学生来源于福建省。因此,本研究对于分析和了解福建地区大学生移动支付影响消费结构具有一定的参考价值。

受访者中,男生占34.1%,女生占65.9%;其中农村生源占54.1%,城镇生源占45.9%。根据福建省大学生的消费调研,将大学生的消费结构分为发展和学习方面、生活方面、社会交往方面。发展和学习方面消费主要是除了学费和住宿费以外与学习有关的费用,例如购买专业相关书籍和软件、参加培训、资格证考试等费用。生活方面消费主要指学生的衣、食、行等。社会交往方面主要指通讯、网络、娱乐等社会活动,如手机费、上网费用等。移动支付方面主要包括微信、支付宝、校园卡、信用卡及翼支付的使用。在对问卷的信度检验中,α值为0.784,信度属于较好范围。

1.1 大学生家庭年收入状况及月消费情况

问卷统计结果显示,大多数家庭年收入都处于中下水平,近85%的学生家庭年收入低于20万元,低于3万元的占28.15%,3万~8万元的占35.06%,8万~12万元的占21.98%,12万~20万元的占8.15%。只有1.48%的学生家庭年收入高于100万元。而20万~30万元的比例是2.72%,30万~100万元的比例是2.47%。基于大学生的家庭年收入状况,调研中有约70.37%的大学生每个月的消费金额在800~1500元,高于2500元的占1.98%。而800元以下和1501~2500元之间的比例相同,都是13.83%。由此可见,福建省大学生的月消费分布情况与其家庭年收入分布状况基本一致。

1.2 大学生的支付方式与消费结构

根据调查数据,大学生群体消费的支付方式包括现金支付、微信支付、支付宝支付、信用卡支付、电信翼支付及校园卡支付等方式,其中使用微信支付比例最高,达 93.58%,支付宝支付次之,也有87.16%,而现金支付只有27.41%,再往后是校园卡支付,占日常支付的15.56%,而信用卡支付则只有3.46%,翼支付更少,只占1.98%。由此可以看出,微信、支付宝等移动支付已经成为大学生日常消费的普遍支付方式。

根据受访者每月消费情况进行分析后发现,大学生群体消费的具体内容大体包括伙食费、购买生活用品(包括衣物、饰品、零食等)、恋爱交友、发展和学习、休闲娱乐、手机通讯等方面。伙食费和购买生活用品是属于大学生的基本消费,它们涵盖了大学生日常的基本生活所需,其主要内容包括衣服、鞋帽、食品、各类生活用品(化妆品)等。大学生在发展和学习方面、生活方面和社会交往方面的比例分别是1.85%、82.97%和15.18%。由此计算恩格尔系数,发现大学生群体中66.71%的学生处于59%以上的区间,处于“贫困”境地。这也较为符合目前大学生所处的境况。大多数家庭中,即便是富裕的家庭对大学生的月零花钱都有严格的控制,而大学生目前都处于紧张的学习状态,较少有其他经济收入,所以这都使大学生群体目前的恩格尔系数较高。

1.3 大学生消费的影响因素分析

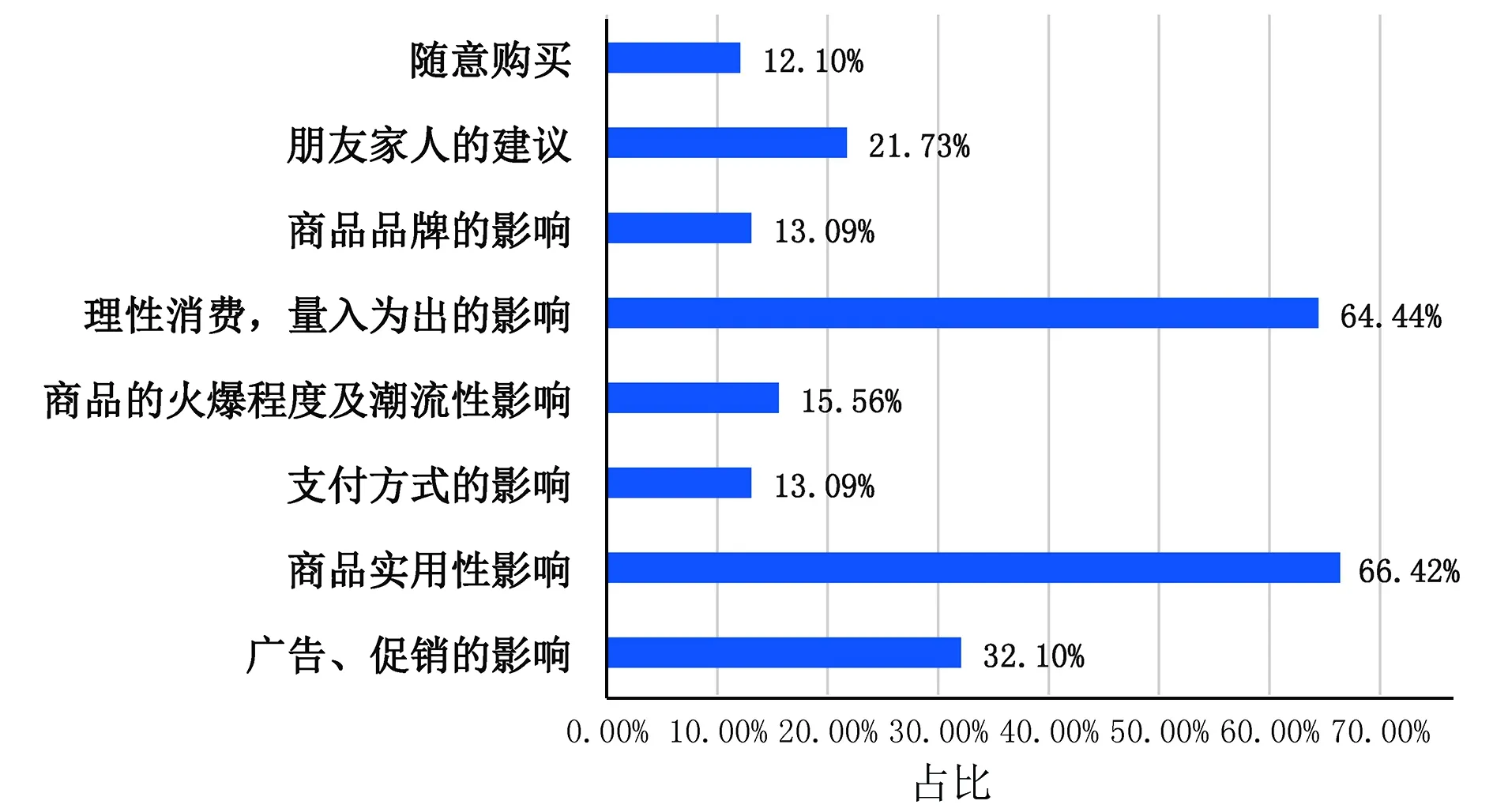

在移动支付大规模普及的时代,大学生群体使用移动支付的概率基本达到100%,受访者中没有同学不使用移动支付。此次调查中,对大学生消费的影响因素具体包括:广告、促销,商品实用性,支付方式,商品的火爆程度及潮流性,“理性消费,量入为出”的消费理念,商品品牌,朋友家人的建议,“随意购买,看心情”等8个因素。通过对大学生买卖物品的影响因素分析发现,移动支付的便利性并不会过多影响大学生的消费心理,只有13.09%的大学生认为会受到影响。其中,影响大学生消费的两个最大因素分别是商品的实用性(66.42%)和“理性消费,量入为出”(64.44%)。其他因素的影响比例参见图1。由此可以看出,有近70%的大学生在消费过程中是非常理性的。但是也有12%的大学生在消费中存在“看心情”的消费行为。这可能是由于大学生有时并不是追求理性认知上的效用最大化,而是追求情感上的满意最大化。

图1 影响大学生消费的因素及其占比

1.4 大学生对移动支付及现金支付的喜爱程度对比

通过直接询问的方式,我们发现405位的被调查学生中,只有42位同学喜欢“现金支付”,剩余的363位同学都喜欢移动支付模式。具体的比例为:89.63%的同学喜欢移动支付,10.37%的同学喜欢现金支付,这与之前移动支付使用情况的比例也是相符合的。说明当下大学生对移动支付的喜爱程度比较高,而且使用频率也比较高。

1.5 大学生移动支付使用频率及满意度

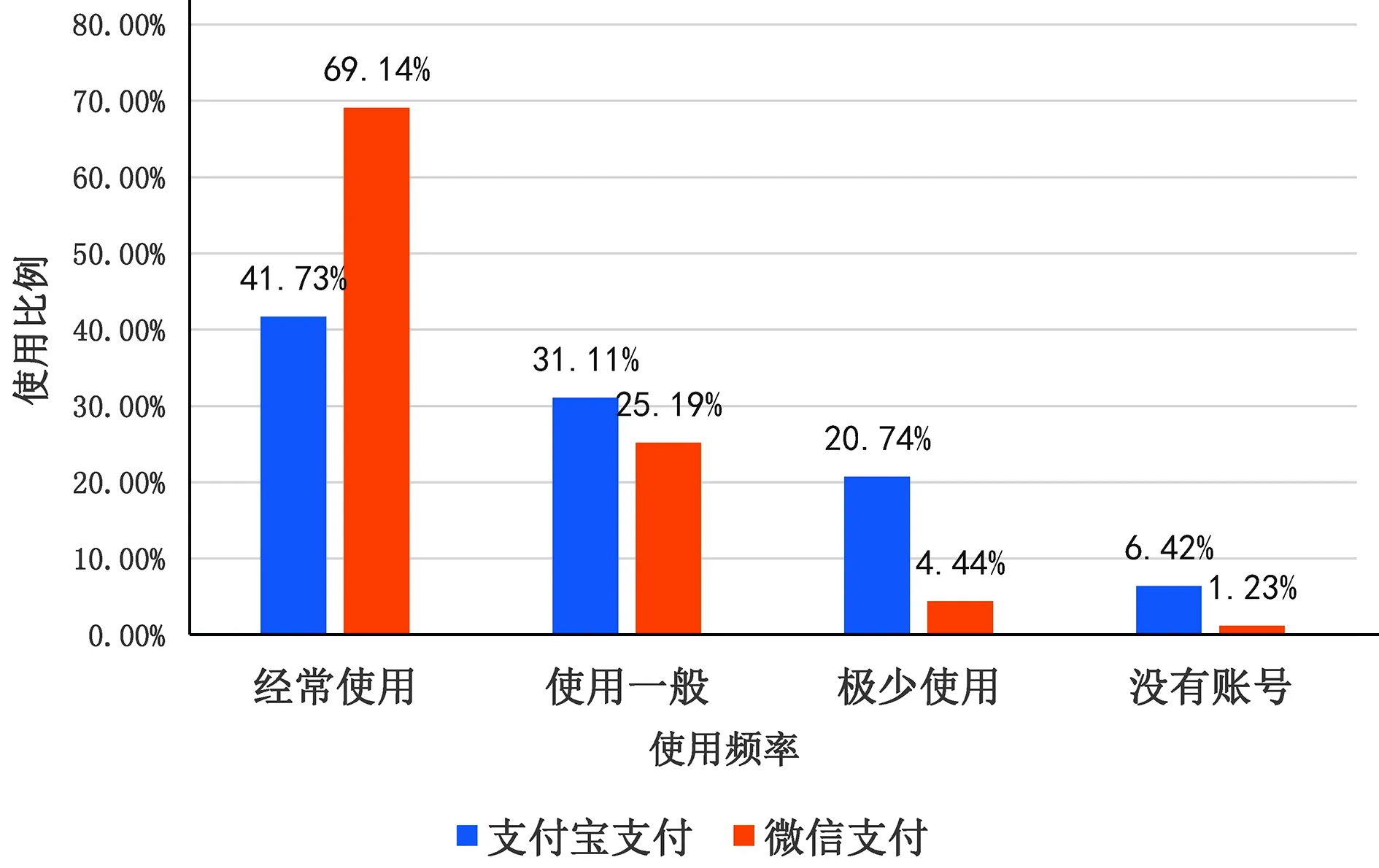

调查发现,微信支付与支付宝支付是大学生最常用的两种移动支付方式。使用频率统计:每月20次及以上为“经常使用”,5~19次/月为“使用一般”,0~5次/月为“极少使用”。有近40%的大学生支付宝支付使用频率是“经常使用”,仅6.42%的大学生没有支付宝账号,而微信支付的使用频率比支付宝支付更高,有近60%的大学生每月使用微信支付的频率是在20次以上,仅1.23%的大学生没有账号。具体数据详见图2。

图2 支付宝及微信使用频率

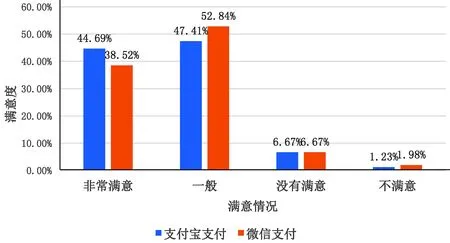

从这两种移动支付方式的满意度上来看,支付宝的“非常满意程度”比微信的“满意程度”高约6个百分点。对支付宝的“非常满意”程度达44.69%,对微信“非常满意”的只有38.52%,而“不满意”占比上,微信也比支付宝高0.75%。具体比例见图3。

图3 支付宝及微信支付使用满意度

2 移动支付对大学生消费结构的影响

在问卷调查的基础上,调研还对大学生进行了两次移动支付对消费结构的影响实验,随机抽取35名福州在校大学生(包括大一学生10名,大二学生10名,大三学生10名,大四学生5名)参加实验(实验室内有具体的商品外包装、名称及价格)。实验室的商品既包含了男生用品,也包含了女生用品,以及快消品和耐用品,被测试学生可以进行充分的选择。具体物品包含以下几类:①生活日用品、护肤品及化妆品;②水果、薯片、方便面等食品;③男女生服饰及配饰;④手机、电脑、VR等电子产品。每类商品都有高、中、低三个档次,且所有品牌均为虚拟品牌,以避免知名品牌对消费者选择造成的影响。第一次实验,每位被试者都会获得一份商品清单,包含商品名称和价格。告知被试有5000元钱(现金代金券)可以自由支配,请被试在实验室中根据清单自由选择想购买的商品,进行现金交易。1小时的自由购物时间结束后,回收被试者的购物清单,并根据他们的购物结果记录购买物品数量、价格及总消费金额。第二次实验,给被试者一张可以透支的校园卡(内含5000元虚拟金额),告知被试者通过移动支付进行消费,同样可以根据消费清单自由选择。1小时的自由购物时间结束后,回收被试者校园卡,利用校园卡系统记录购物结果与购买物品数量、价格及总金额。

2.1 平均使用金额与购买物品种类平均数

从实验数据统计得到,移动支付所使用的平均金额为4198.57元,与现金支付使用平均金额4235.43元相差不大,移动支付所使用平均金额比现金支付高36.86元。而从购买物品种类的比较中发现,大学生无论是使用现金购买还是移动支付,购买的物品种类平均值相差较少。现金购买物品种类平均数为10.94,移动支付购买物品种类平均数为10.71。

2.2 消费结构比例

从大学生的购买物品可以得出,使用现金支付时,大学生购买的物品的比例是:①生活日用品、护肤品及化妆品,占58.32%;②水果、薯片、方便面等食品,占21.87%;③男女生服饰及配饰,占12.35%;④手机、电脑、VR等电子产品,占7.46%。而使用移动支付时,大学生购买的物品的比例是:①生活日用品、护肤品及化妆品,占52.15%;②水果、薯片、方便面等食品,占22.65%;③男女生服饰及配饰,占15.23%;④手机、电脑、VR等电子产品,占9.97%。由此可以看出,在使用移动支付时,大学生对服饰配饰及价格稍贵的电子产品的购买比例有所提升,而对生活日用品、护肤品及化妆品的购买比例有所下降。

进一步访谈了解到,移动支付电子产品购买比例提升,原因在于移动支付的各种方式中,蚂蚁花呗、京东白条等支付形式具有和信用卡十分类似的特征,属于信用支付方式,消费者可以进行延期支付,而这种信用支付方式正潜移默化般改变着大学生的消费观念。在被试者的潜意识中,移动支付是可以延期、分期进行支付的,这对于购买价格较高的产品时没有太大负担,因此会增加他们对高价格产品的购买比例。

3 移动支付影响大学生消费结构改变

3.1 关注的重点不同

不管是获得还是损失,大学生在现金支付时的认知中,对10元与20元的差额比1000元与1010元的差额似乎更大。因此,在移动支付下,大学生更关注产品的耐用性;在现金支付下,大学生更关注产品的成本。当大学生使用现金的概念时,他们更偏好日常消费的易耗品;当大学生使用移动支付的概念时,他们往往会忽略价格的高低而偏好耐用产品。

3.2 “心理账户”的不同

Thaler 认为,所谓“心理账户”就是人们在心理无意识地把财富划归不同的账户进行管理,不同的心理账户有不同的记账方式和心理运算规则。人们在心理运算的过程中并不是追求理性认知上的效用最大化,而是追求情感上的满意最大化[3]。移动支付方式比现金支付更方便、更快捷,使得顾客与消费者之间的关系更加和谐,大学生们更不容易感觉到支付的“痛苦”,而是感觉到购物的愉悦,从而激发大学生对大额商品的购买欲望。

4 大学生使用移动支付的建议

4.1 加强移动支付风险管理

大学生是一个“特殊”的群体,他们已经属于成年人,具有完全刑事责任,但是同时他们又是“不成熟”的,他们中很多没有直接的经济来源,但是却有着较强的购买欲望。特别是随着手机的普及,移动支付成为他们生活中的主要支付方式。通过调查以及实验发现,大学生群体对移动支付还是持比较积极的态度。在大学生群体中,移动支付基本替代了传统的支付方式,而在消费结构上,移动支付对大学生的消费结构影响并不大,只有在选择价格较高的产品时才有一定的信用支付类影响。但是从教育层面而言,相关部门应重视对移动支付的风险管理。政府应该在安全、标准、监管等领域出台配套技术、制度或规则予以规范,促进移动支付的健康、良性发展[4]。学校及家庭也应该选择合适的方法和工具,来降低大学生资金使用的安全隐患,引导他们提升风险防范意识。

4.2 树立正确的消费观

大学生使用移动支付的频率远高于其他群体,移动支付让大学生消费变得更加便捷,增加了大学生对高价格产品的消费欲望,同时也增加了大学生消费结构的多样化。校园贷、分期买成为很多大学生的购物选择,致使不少家庭都卷入了不良贷款的漩涡之中,其危害也是显而易见的。因此,要帮助大学生树立正确的生活观与消费观,形成崇俭尚廉、开源节流的风气,增强大学生抵御不良风气的能力。学校也可以多组织一些校园活动,鼓励学生放下手机,感受生活带来的乐趣,在课堂中增加理财知识教学,让学生学会自我管理,明辨是非,从而实现合理、健康的移动支付。

猜你喜欢

福建轻纺(2022年4期)2022-06-01 06:26:06

中国房地产·市场版(2019年12期)2019-01-03 02:01:15

现代装饰(2018年3期)2018-05-22 02:52:23

文化交流(2018年3期)2018-03-09 19:00:06

金色年华(2017年14期)2017-04-04 02:54:08

湖南行政学院学报(2016年3期)2016-04-16 05:18:21

创新作文(小学版)(2016年30期)2016-02-28 18:25:12

杭州(2015年9期)2015-12-21 02:51:48

中国卫生(2014年11期)2014-11-12 13:11:20

中国卫生(2014年9期)2014-11-12 13:02:18