医药制造行业成本粘性对企业绩效的影响研究

2021-01-06 04:15朱灵犀

科技与经济 2020年6期

朱灵犀 管 萍

(上海工程技术大学管理学院,上海 201620)

0 引 言

医药行业是我国国民经济的重要组成部分,是中国制造2025和战略新兴产业的重点领域,是推进健康中国的重要保障。受医保控费、招采降价、医保目录谈判等多重因素影响,医药制造业业绩增速下滑严重。与此同时,新型冠状病毒的爆发也为医药制造业带来了新的机遇和挑战,市场需求不断扩大,传统的经营模式已经不能适应激烈的竞争环境,企业应加强内部成本的管理,提高资源配置效率,促进利润增长。

传统的成本习性理论认为业务量与成本之间是线性关系,然而Noreen和Soderstrom对该理论提出了质疑,现实中企业管理者对成本的管理会使得成本与销售量的变化不成比例[1]。孙铮、刘浩研究发现我国上市公司也存在增加成本容易,减少成本困难的现象[2]。这无疑会影响企业的发展,本文基于以上现状,研究医药制造业成本粘性的存在性,分析成本粘性对医药制造业绩效的影响,并进一步探究股权性质对成本粘性和企业绩效的调节作用。

1 文献综述

1.1 成本粘性的成因

Chen等从公司治理的特征变量考察对成本粘性的影响,发现公司有良好的治理结构,能有效降低由代理问题产生的成本粘性的程度[3]。国内刘晋、赵丽萍通过财务数据发现不同竞争市场会影响成本粘性的大小[4]。周兵等从企业战略入手,不同的战略会影响管理层对成本的管理,同时管理层预期乐观和悲观会使企业成本粘性的程度产生波动[5]。江伟等认为在民营企业中客户集中度会对成本粘性产生影响,使其先减弱后增强[6]。

1.2 成本粘性的经济后果

Weiss直接分析了成本粘性对分析师一致盈余预测的影响。发现在成本粘性较强的企业,分析师的盈余预测的准确程度要低于成本粘性较弱的企业[7]。孙泽露等基于制造业企业营运能力的视角,发现成本粘性与企业的存货周转率、固定资产周转率存在相关关系[8]。胡华夏等以研发创新投入为切入点,证实成本粘性对其有积极影响,进一步分析发现管理者特征对二者有调节作用[9]。

2 理论分析与研究假设

企业为了持续性经营一般会和客户签订长期合同,而生产经营过程中的所需资源由业务量决定和分配,长期契约使得这部分资源成为不可控成本。当业务量下降达不到预期的经济利益时,管理者则会对不可控成本进行调整,然而调整所需的成本费用更高,从而导致企业产生成本粘性;以市场制度为导向的企业在如今市场体制不完善的情况下很容易缺乏引导机制,当经济环境略有波动,管理者便会立即调整资源配置,这往往会产生不必要的成本费用,成本粘性由此产生。

H1:我国医药制造业上市公司存在成本粘性。

2.1 成本粘性与企业绩效

代理问题观认为,管理层的帝国建设动机使得他们不顾企业所处的外部经济环境的波动和内部条件的约束,寻求更多的经济资源来满足自己的利益。一旦业务量下降,管理者更不愿意摧毁这种利己局面,导致企业资源配置效率低下,加剧成本粘性,不利于企业绩效的提升。战略决策观认为,外部的环境是不断变化的,如果管理者对业务量过于敏感,业务量下降就打破之前签订的契约,业务量上升就花费更多的资源弥补,这并不利于企业发展。但从另一方面说,企业为应对紧急需要而持有适当的冗余资源能够弥补市场波动对企业的冲击,有助于提升企业业绩。

H2a:成本粘性与企业绩效呈正相关关系。

H2b:成本粘性与企业绩效呈负相关关系。

2.2 股权性质的调节效应

国家通常会聘请专门的代理人负责国有企业。但因产权结构模糊,代理关系复杂,使得企业内部控制不强。同时国家将经营管理权下放弱化了对管理者决策行为的控制和监督,导致管理者产生机会主义行为,企业也就会对成本疏于管理,冗余的资源无法有效的利用,也不利于企业业绩的发展。而非国有控股公司的股东利益往往与管理者利益有直接关系,企业的监督管理机制比较完善,管理者迫于压力会非常重视企业成本的管理,所以呈现出较低的粘性程度。

H3:股权性质对成本粘性与企业绩效间的关系具有调节作用。

3 研究设计

3.1 数据来源与样本选择

本文以2013—2019年沪深A股医药制造行业上市公司为数据研究对象,为保证数据的适用性和准确性,本文对数据按以下标准进行筛选和处理:剔除ST、ST*以及数据异常的企业;剔除2013—2019年数据不完整以及不满足成本粘性模型的上市公司;对所有数据进行1%的Winsorize处理。研究所使用的数据主要来源于CSMAR数据库,主要运用stata软件、excel软件处理数据。

3.2 变量定义

3.2.1 被解释变量:企业绩效

企业绩效表示企业在一段时期内的生产经营成果,国内外的学者将企业绩效的指标分为两大类:财务指标和市场指标。对于医药制造业来说,总资产收益率是净利润与总资产的比值,直接反映了公司的竞争实力和发展能力,也是决定公司是否应举债经营的重要依据。因此本文选择ROA作为衡量短期绩效的指标。同时为了实证结果的稳健性,用净资产收益率(R0E)代替总资产收益率进行进一步分析。

3.2.2 解释变量:成本粘性

最初成本粘性计算方法是由Anderson提出的ABJ模型,但此模型只能从国家和行业层面来分析成本粘性,不能细化到单个企业。随后Weiss设计出一种可以直接用企业季度数据中的销售下降或上升时的边际成本来测算的模型,为企业层面的研究带来了便利。本文运用WEISS模型计算单个企业的成本粘性水平(sticky)。

(1)

其中,stickyi,t表示i企业在t时期的成本粘性,△cost代表总成本差,总成本包括营业成本、销售费用和管理费用;△sale代表营业收入差。m表示样本企业一年四个季度中业务量下降的最近季度,n表示样本企业一年四个季度中业务量上升的最近季度。根据式(1)可以得出3种结果:stichy<0时,成本粘性存在;stichy>0时,反成本粘性存在;stichy=0时,成本粘性不存在。

3.2.3 调节变量

为研究企业股权性质是否对成本粘性与企业绩效起到了调节作用,本文将样本企业分为国有控股企业和非国有控股企业。

3.2.4 控制变量

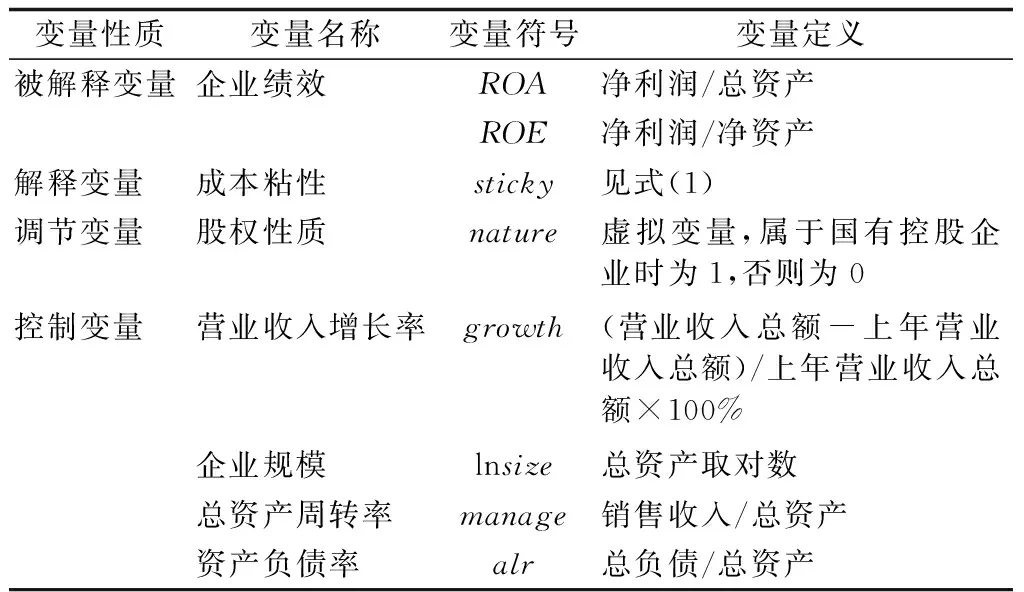

参考以往学者的研究,并考虑到影响成本粘性和企业绩效的其他因素,在控制变量的选取上从公司内外两方面着手,选取营业收入增长率、企业规模、总资产周转率、资产负债率。各变量的具体定义见表1。

表1 变量定义

3.3 模型构建

基于前文的分析以及验证前文提出的假设,参考葛尧[10]构建以下多元回归模型:

ROAi,t=α0+α1stickyi,t+α2lnsizei,t+α3growthi,t+α4managei,t+α5alri,t+εi,t

(模型1)

ROAi,t=α0+α1stickyi,t+∑year+∑scode+εi,t

(模型2)

ROAi,t=α0+α1stickyi,t+α2lnsizei,t+α3growthi,t+α4managei,t+α5alri,t+∑year+∑scode+εi,t

(模型3)

对于股权性质的调节作用采用分组回归。

4 实证结果与分析

4.1 描述性统计

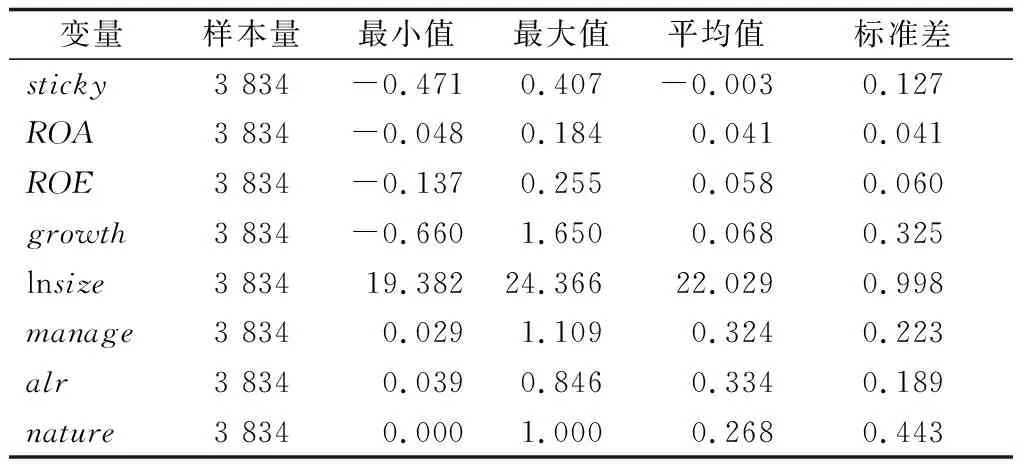

运用stata软件对样本数据进行描述性统计,结果如表2所示。企业绩效的衡量指标总资产收益率(ROA)的最小值为-0.048,而最大值为0.184,说明医药制造业的经营绩效差别较大,选取的样本具有代表性,整个行业的均值为0.041。营业收入增长率(growth)平均值为0.068,表明样本企业处于稳定期,需要改善公司现有状况进一步发展。从企业规模(lnsize)、总资产周转率(manage)、资产负债率(alr)可以看出该行业的上市公司状况差异比较明显。此外,股权性质均值为0.268,说明医药制造行业的大部分企业为非国有控股公司。

表2 描述性统计

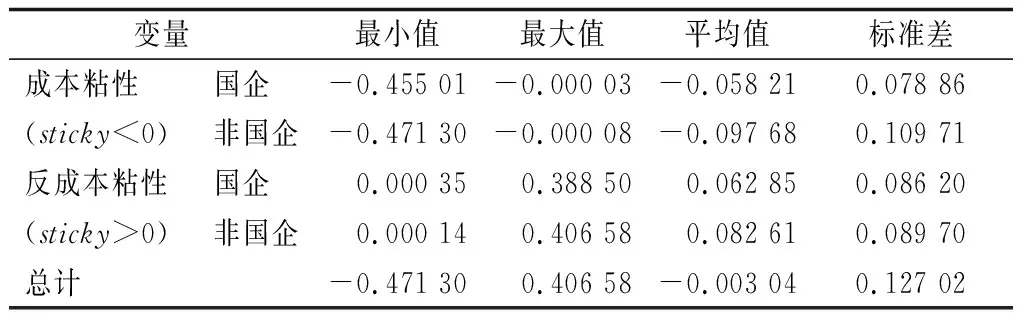

成本粘性的统计结果见表3,满足条件的医药制造业上市公司有142家,其中成本粘性的样本量为1 969个,反成本粘性的样本量为1 865个。成本粘性的最小值、最大值、平均值分别为-0.471 30、-0.000 03、-0.087 6,反成本粘性的最小值、最大值、平均值分别为0.406 58、0.000 14、0.077 08。所以医药制造业存在成本粘性,验证了H1的假设。国有企业的成本粘性和反成本粘性均值都要低于非国有企业,可能是因为政府的关系,国有企业采购资源的成本要略低,而且现在国有企业改革对人员和薪资都有所调整,削减了不必要的成本。

表3 成本粘性分析表

4.2 相关性分析

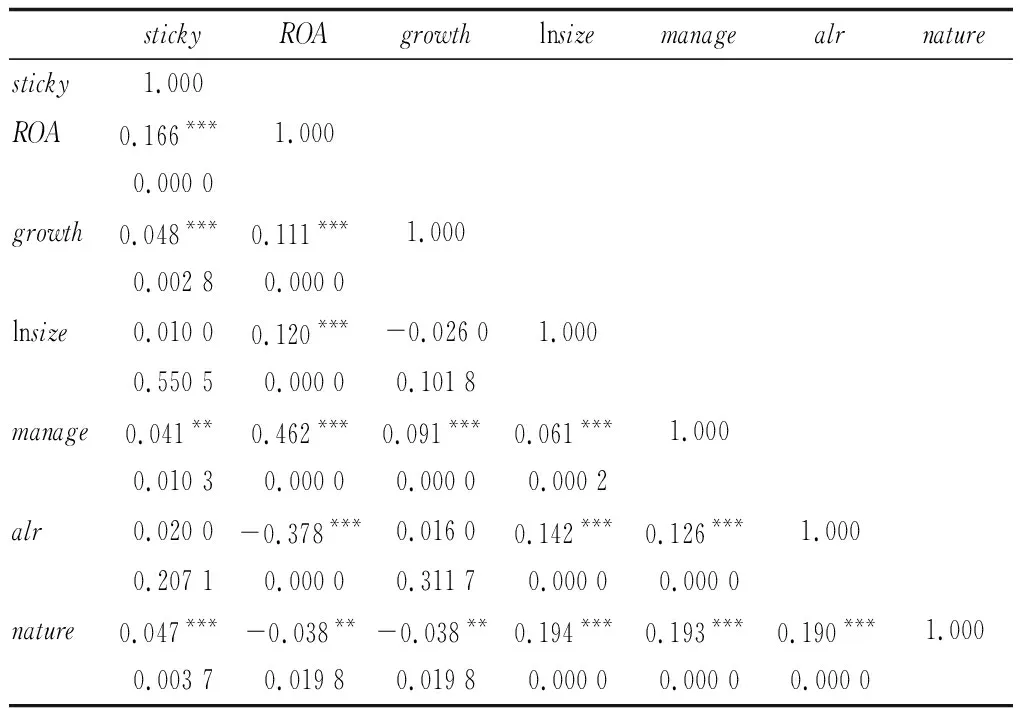

本文对各变量进行了相关系数检验,结果如表4所示。成本粘性(sticky)与企业绩效(ROA)的相关系数为0.166,说明成本粘性与企业绩效为显著正相关关系,初步验证了H2a假设。调节变量(nature)与成本粘性显著正相关,而与企业绩效呈较显著负相关,表明医药制造业上市公司非国企的绩效比国企好。除此之外,企业绩效与营业收入增长率(growth)、企业规模(lnsize)和总资产周转率(manage)都显著正相关,与和资产负债率(alr)显著负相关,符合该行业的发展规律。变量之间的关系系数均小于0.8,则不存在多重共线的问题,可以进行多元回归分析。

表4 相关性分析结果

4.3 回归结果分析

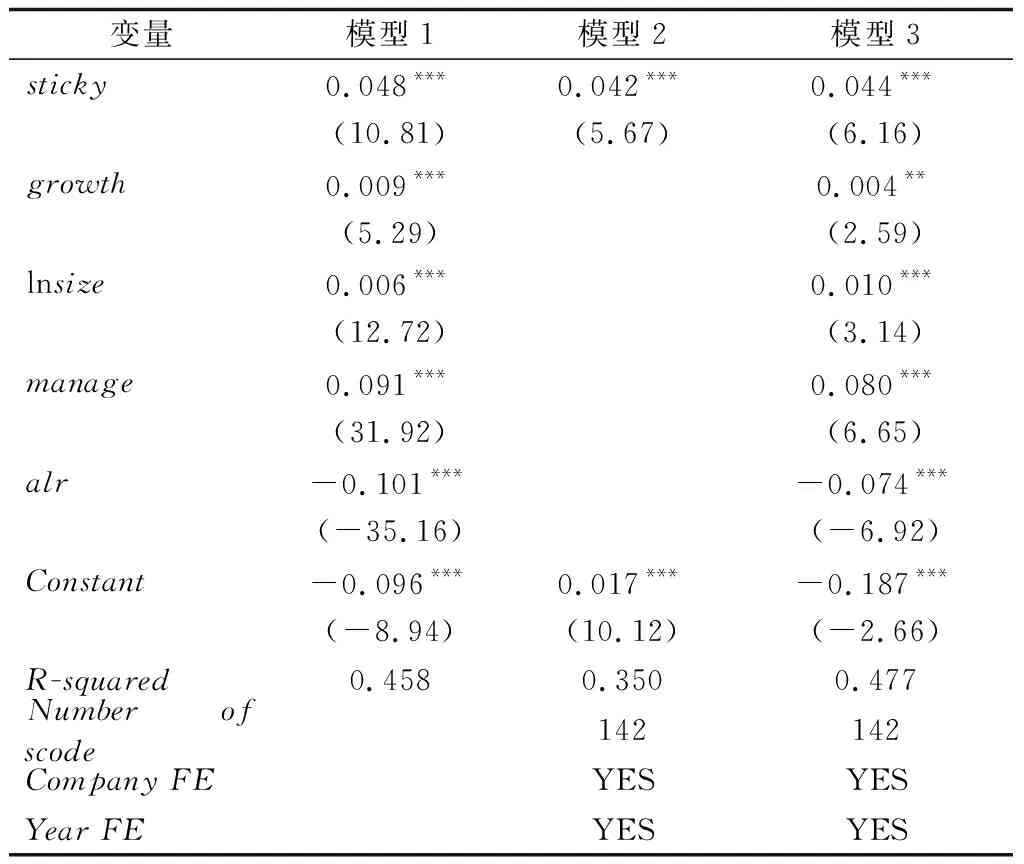

成本粘性对企业绩效的回归结果见表5。模型1采用OLS估计,成本粘性的系数为0.048,表现为1%的显著性水平,说明与企业绩效呈正相关关系,即医药制造业成本粘性越大,企业的经营业绩越好。模型2采用固定效应但没有加入控制变量,而模型3采用固定效应并加入控制变量,两个模型的成本粘性系数都为正数,且通过1%的显著性水平检验。验证了假设H2a,推断出假设H2b不成立。同时,控制变量均在不同程度上通过了显著性检验。

表5 成本粘性与企业绩效的回归结果

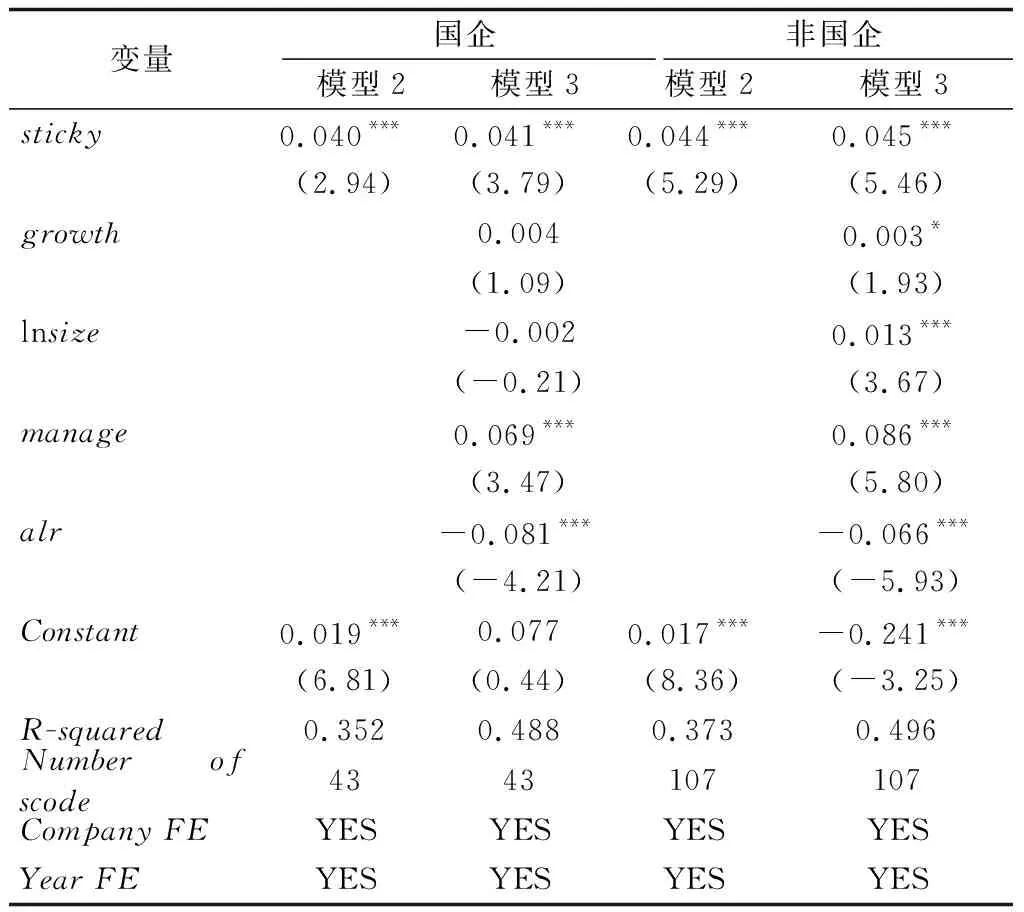

本文加入股权性质作为调节变量,进一步分析成本粘性对企业绩效的影响,回归结果如表6所示。从模型3可以看出国企和非国企的sticky系数分别为0.041和0.045,均表现为正向显著,进一步验证了H1a假设。说明无论是是国有控股还是非国有控股,成本粘性均会对企业绩效产生影响,但是非国有企业的影响更大。这种现象产生的原因可能是,医药制造业需要研发和投入,产品的更新也比较快,相比非国有企业,国有企业难以快速应对市场的波动及需求,体制繁琐在资源配置方面效率比较低,因而成本粘性对企业绩效的影响较弱,假设H3得到验证。

表6 股权性质分组回归

4.4 稳健性检验

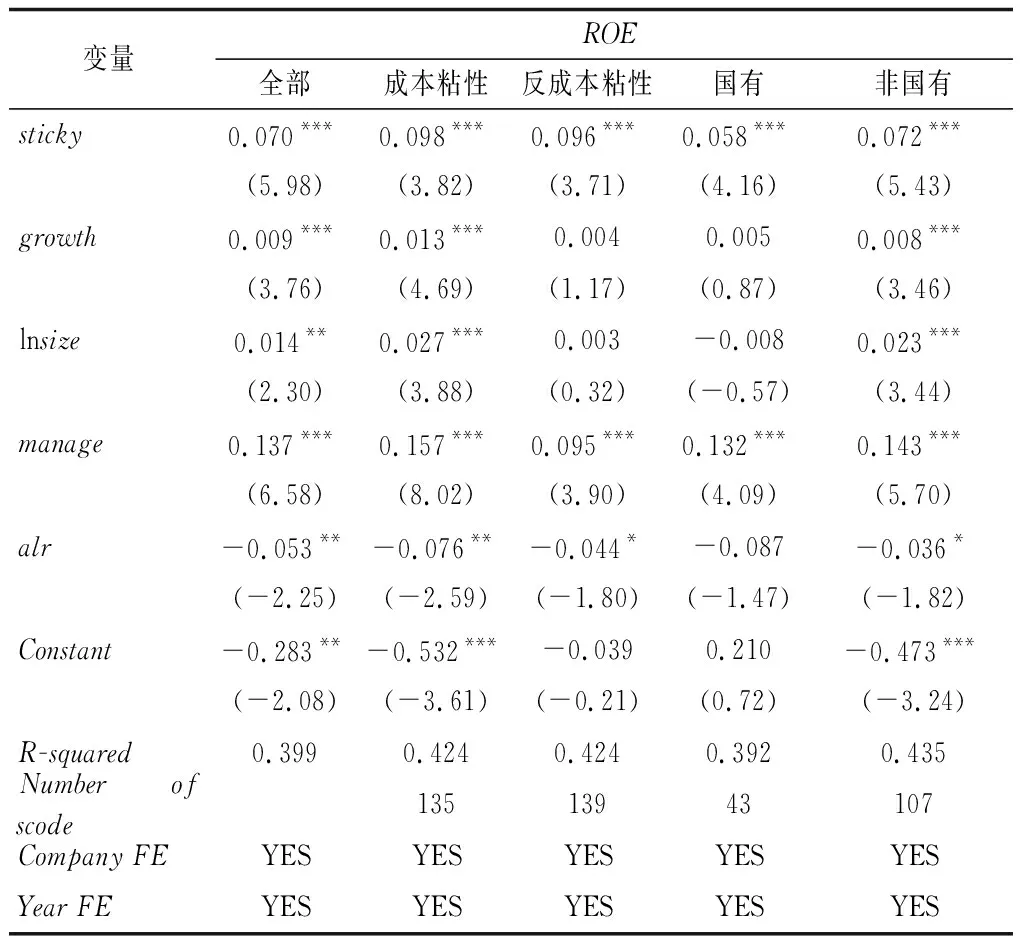

为了研究的准确性,本文做了如下的稳健性检验:将成本粘性进一步分为成本粘性和反成本粘性,更详细的验证成本粘性对企业绩效的影响作用,并用净资产收益率(ROE)来衡量企业绩效,重新检验成本粘性对企业绩效的影响,ROE体现了自有资本的获利能力,其值越高代表投资的收益越多。回归结果见表7第2~4列,sticky系数均显示1%显著水平的正相关,与前文的分析无太大差别,即医药制造业上市公司无论是成本粘性还是反成本粘性对不同的企业绩效变量的作用仍稳健。此外,表7第5~6列结果显示与前文的结果一致,国有控股与非国有控股都会对代表业绩的ROE变量产生显著影响,非国有控股企业影响力更强。

表7 稳健性检验

5 结论与建议

5.1 结 论

本文基于2013—2019年我国A股医药制造业上市公司数据为研究对象,证实了我国医药制造业上市公司存在成本粘性,并通过一系列实证分析验证了文中提出的假设,得出以下结论:成本粘性与企业绩效呈正相关关系,无论成本粘性还是反成本粘性对企业绩效都有促进作用;股权性质能够对成本粘性与企业绩效的关系产生影响,非国有企业的成本粘性对企业绩效的影响较强,国有企业的成本粘性对企业绩效的影响较弱。

5.2 建 议

成本粘性是客观存在的,对企业绩效也有正向促进作用,因此管理者要充分利用成本粘性的优势,完善企业的成本控制体系,利用先进的信息技术手段,预测企业的资源存储量以及业务量发展趋势,以便于在业务量变动时提供正确的决策。

医药制造业也是一个研发创新的行业,企业可以根据自身情况对企业规模、资产负债率、营业收入增长率等进行调节,重新配置企业资源,防止资源过度冗余和资源短缺的情况发生,提高成本粘性的效用最大化,将资源更好地使用在研发创新活动中,增强企业的核心竞争力,进一步提高企业绩效。

医药制造行业的国有控股企业要对内部控制多加完善,采取适当的激励机制,如薪酬激励和股权激励等,同时也要加强对管理层的监管,使其重视成本的配置和安排,避免大量资产闲置得不到及时的利用,提高产能利用率。

猜你喜欢

医药导报(2022年1期)2022-01-17

苏州科技大学学报(自然科学版)(2021年4期)2021-12-02

云南医药(2021年3期)2021-07-21

中国经济周刊(2021年1期)2021-02-05

中华养生保健(2020年1期)2020-11-16

内蒙古民族大学学报(社会科学版)(2020年1期)2020-11-03

皮革制作与环保科技(2020年13期)2020-03-17

时代风采(2019年8期)2019-08-26

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01