中小制片企业融资效率及其影响因素研究*

2020-12-29 08:16:10姚德权

现代传播-中国传媒大学学报 2020年11期

■ 姚德权 戴 烊

一、引言

融资对制片企业发展至关重要,资金供给从源头影响影视产品供给质量。基于影视产品的价值实现和经营运作的不确定性,大部分制片企业面临融资约束,尤其是中小制片企业。已有文献显示,中小企业面临融资约束的直接致因是资金供需双方主体不匹配,一边是以大中型银行、国有控股银行为主体的资金供给结构,另一边是以民营企业特别是中小微企业为主体的资金需求结构①。因此,考量供给侧结构性改革背景下中小制片企业的融资效率及其金融供给侧影响因素,讨论提升其融资效率的有效途径,对于助推中小制片企业乃至文化产业的供给侧结构性改革,同时给其他行业内中小企业融资提供模式和发展思路上的借鉴,具有重要的现实意义。

库珀(Keuper F)等(2008)考察了欧洲地区推行的支持文化产业尤其是电影产业的系列金融计划,包括税收优惠激励计划、政府补助计划、贷款担保计划等②。龚强等(2014)研究显示,银行为规避风险,往往对轻资产、无抵押的文化产业保持审慎态度,而更倾向于规模相对较大、市场相对成熟的大型企业③。黄亮、陈东(2017)研究表明,中国电影产业发展受到融资约束的限制,主要表现为融资渠道不畅、风险配置机制缺失以及信息不透明等④。朱尔茜、刘嘉玮(2018)基于2012—2016年31个省份的面板数据,运用DEA方法研究发现,中国金融体系对文化产业的服务效率偏低⑤。

有学者讨论了中小制片企业融资途径。辛阳、梁琳(2013)认为相较于政府投资,社会性融资应在中小文化企业融资中发挥主渠道作用⑥。张辉峰、曹璞(2014)指出应收账款融资模式能解决中小制片企业与银行信贷的过程中出现的诸如担保、价值评估、信用评级等问题,同时还能降低项目运作和融资方的违约风险⑦。杨向阳、童馨乐(2015)基于178家江苏文化企业调研数据的实证检验,提出财政支持和企业家社会资本能显著提高文化企业的融资能力⑧。李石(2016)以娱乐宝为例,提出以互联网为基础的新型融资模式,指出制片企业可以通过互联网上的融资平台向广大投资者融资,融资规模将越来越大⑨。何圣捷等(2018)研究了美国、日本等发达国家的制片行业融资体系,发现企业担保和再担保体系是中小制片企业获得融资的有力支撑⑩。

对中小企业而言,金融错配导致以银行为主体的金融供给结构不能满足其融资需求,融资效率低成为多数中小企业面临的难题。魏开文(2001)运用模糊综合评价法,根据中国中小企业融资特点,基于股权融资、债权融资与内源融资三者之间的比较,对中小企业的融资效率进行了评价。方先明、吴越洋(2015)运用DEA模型对中小企业在新三板市场上的融资效率进行比较研究,结果显示企业借助新三板市场融资前后的技术效率并未发生明显变化。王小宁等(2016)以461家中小工业企业为样本,运用三阶段DEA方法,分析评价中小企业融资效率,发现战略新兴企业整体的融资效率高于非战略新兴企业。沈忱(2017)采用三阶段DEA模型对中小企业在新三板市场的融资效率进行了比较研究,结果显示中小企业在新三板的融资效率低下主要受投入产出不合理所致的规模效率偏低的影响。

有学者运用计量方法估计了融资效率的影响因素。潘永明、喻琦然和朱茂东(2016)运用Tobit模型估计了企业的融资方式、企业规模、企业质量、股权结构、宏观经济运行状况等对融资效率的影响。赞宝(Tsambo A D)等(2017)基于Logit计量模型,研究了413家喀麦隆中小企业的融资情况,发现中小企业融资的主要决定因素是:财务效应的定期存在、融资成本、融资保证、企业规模、盈利能力、管理者的能力以及社会资本。

有学者讨论了如何提高中小企业融资效率。周颖、沙磊(2013)运用统计学方法研究发现,优化中小企业集合债券的发行主体,能有效提升中小企业的融资效率。姚耀军(2015)认为中小银行发展推动的银行业结构变化能显著缓解中小企业的融资约束。邓超(2015)提出银企间信任的博弈模型,从自利、互利和利他三个方面分析信任的动机,认为银企信贷关系中的信任,可以有效减少代理成本和机会主义行为,有助于缓解小微企业信贷约束。宋华等(2017)采用嵌入式多案例研究方法,指出供应链金融相对于传统银行借贷而言,能有效降低事前和事后的信息不对称,从而提高中小企业的融资可得性,降低融资成本。

综上所述,已有文献多集中在制片行业乃至影视行业层面,研究方法多为定性分析,研究内容主要为欧美日韩等国家制片行业成熟融资体系的分析与借鉴、国内制片行业融资约束的原因和缓解途径,关于中小制片企业的融资问题研究不多,因而本文基于供给侧结构性改革背景,运用DEA方法和计量回归模型,考量中小制片企业融资效率及其金融供给侧影响因素。

二、中小制片企业融资效率实证分析

(一)模型选取

1.BCC模型

1984年,班克(Banker R D)等人提出数据包络分析方法(Data Envelopment Analysis,DEA),DEA是一种基于被评价对象间相对比较的非参数技术效率分析方法,在处理多指标投入和多指标产出方面,展现了其得天独厚的优势,目前已广泛应用于各行各业的效率评价。

假设有n家中小制片企业,则有n个决策单元,每个决策单元有m种投入要素、s种产出要素,对应的投入要素和产出要素的集合分别为xj=(x1j,x2j,…,xmj)T,yj=(y1j,y2j,…,ysj)T,j=1,2,…,n,其中,xmj表示第j个决策单元的第m个投入要素,ysj表示第j个决策单元的第s个产出要素,xmj>0,ysj>0,则BCC模型为:

(1)

其中,θ表示纯技术效率水平,s-,s+均表示松弛变量,λj表示第j个决策单元在当前组合构造的有效决策单元中所占的比例。根据DEA原理,若θ=1,s-=0,s+=0,表明DMU为DEA有效,其纯技术效率达到最优;若θ≠1,s-≠0,s+≠0,则DMU为DEA无效,且存在投入冗余和产出不足。

2.Malmquist指数

Malmquist生产率指数的概念最早由马尔奎斯特(Malmquist Sten)在1953年提出,1982年卡夫(Caves D W)等将该Malmquist指数应用于生产率变化的测算,法勒(Fare R)等(1992)首次运用DEA方法计算Malmquist指数,并将Malmquist指数分解为两个部分:一是综合技术效率的变化(Technical Efficiency Change,TEC),二是生产技术的变化(Technological Change,TC)。Malmquist指数通过比较分析决策单元在不同时期与生产前沿面的距离来测算其生产效率的变化,相比BBC模型只适用于静态分析,Malmquist指数能从动态角度刻画相对效率的变化。

从时期t到时期t+1的Malmquist指数表示为:

(2)

(3)

将效率变化的几何平均值作为技术变化:

(4)

Malmquist指数可以分解为效率变化和技术变化两部分,即M=TEC*TC,

(5)

Malmquist指数是衡量全要素生产率从t期到t+1期的动态变化指数,当M>1时,表明全要素生产率呈上升趋势,效率有所提高;当M=1时,表明效率未发生变化;当M<1时,表明效率有所下降。综合技术效率变化指数(TEC)表示从t期到t+1期每个观察对象相对于生产前沿的追赶程度,TEC>1表示技术效率改善,TEC<1表示技术效率恶化。技术进步指数(TC)表示企业从t期到t+1期生产前沿面的移动,直观体现为技术进步或创新的程度。TC>1表示整体产业技术进步,TC<1表示产业整体有衰退的趋势。

(二)评价指标选取及数据来源

王秀贞(2017)将融资效率定义为:在一定的经济环境和行业背景下,企业筹集资金并使用资金的能力。换言之,最优的融资效率就是一种以最低的融资成本获取最大利润的融资安排。本文借鉴潘玉香(2014)和杨国佐(2017)的研究,依据融资模式和融资成本研究样本企业的融资效率,将融资模式中的商业信用融资、内源融资、外源融资,以及融资成本作为投入指标。其中,商业信用融资包含企业的应付账款、应付票据和预收账款,此部分资金筹集便利且筹资成本低,可以增加企业的营运资本;内源融资主要是指企业的盈余公积和未分配利润;外源融资的筹集范围广,主要分为股权融资和债权融资,包含企业的短期借款、长期借款、应付债券、股本和资本公积;融资成本主要是指企业在筹资活动中分配股利和偿付利息的支出。选取衡量企业盈利能力的主营业务收入和净利润作为产出指标,从而构建起中小制片企业融资效率评价指标体系。

依据Wind数据库,截至2019年11月,在新三板挂牌的广播、电视、电影和影视录音制作业企业共有107家,剔除ST类企业和数据不全的企业后,一共得到89家中小制片企业样本。由于DEA方法和计量回归模型均要求使用平衡面板数据,而样本中小制片企业的上市时间普遍较短,大部分企业仅能查到2014年起的财务报表,因此研究跨度选取2014—2018年最为合适。

投入指标和产出指标的描述性统计结果见表1。由表1可知,外源融资的均值为3395.81万元,远高于商业信用融资和内源融资的均值,说明中小制片企业的融资依靠外源融资,其中,外源融资以金融资本供给为主。

表1 投入产出指标的描述性统计结果(单位:万元)

DEA指标的选取要满足两个方面的要求:一是DMU的样本企业数量应不低于投入、产出指标数量之和的两倍,本文投入指标和产出指标的个数之和为6,样本企业数量为89,符合有效性要求;二是投入指标和产出指标具有正向相关关系。因此,在运用DEA模型之前,本文运用SPSS22.0对投入指标和产出指标进行了Pearson相关性检验。一般来说,Pearson系数越高,变量间的相关程度就越大。从表2可以看出,投入指标和产出指标之间具有显著的正向相关关系。

表2 Pearson相关性检验结果

由于DEA模型要求所有的投入产出指标均为非负数,而原始数据中的主营业务收入和净利润存在少量负数,因此,本文运用功效系数法对数据进行无量纲化处理,以消除原始数据中负值和极端值的影响,将所有数据的区间转化为[0,1]。无量纲化公式为:

(6)

其中,mj=min(xij),Mj=max(xij),i=1,2,…,n,Yij∈[0,1]。

(三)中小制片企业融资效率静态分析

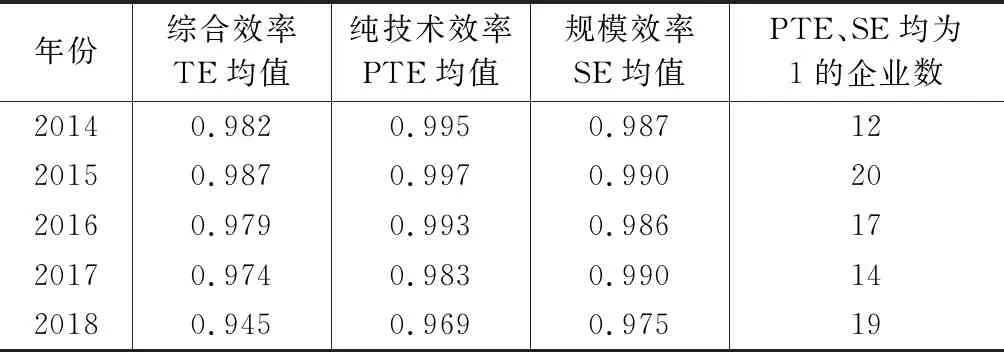

基于BCC模型原理,运用DEAP 2.1软件测算89家样本企业2014—2018年的融资效率情况,整合样本企业的纯技术效率和规模效率,如表3所示。

从表3可以看出,供给侧结构性改革前后,样本企业融资虽处于高效率区间,但实现最优效率的寥寥无几。从制片行业推行供给侧结构性改革之后的2017年来看,样本企业的综合效率均值为0.974,表明绝大部分中小制片企业没有实现融资效率的DEA有效,仅有14家中小制片企业的纯技术效率值和规模效率值均为1,且投入、产出指标的松弛变量均为0。这意味着,在供给侧结构性改革背景下,仅有15.73%的中小制片企业实现了融资效率的帕累托最优,而剩余84.27%的中小制片企业资金投入、资金使用和产出规模均没有达到最优,说明大部分中小制片企业在推行供给侧结构性改革的进程中,面临优质产品供给和资金供给的双重压力,整体融资效率欠佳。

表3 样本中小制片企业2014—2018年融资效率情况

2014—2018年间,纯技术效率值和规模效率值均为1的企业所占比重的平均值为18.43%,比重最高的年份为2015年,占比22.47%,2014年的比重最低,仅为13.48%。综合效率均值的变动范围为[0.945,0.987],纯技术效率均值的波动区间为[0.969,0.997],规模效率均值的变化区间为[0.975,0.990]。可见,在供给侧结构性改革之前,伴随着中小制片企业的井喷式增长,样本企业的融资效率呈增长趋势,但真正实现资金投入产出最优状态的企业屈指可数。2015年推行供给侧结构性改革之后,“提升文化产品供给质量”这一改革要求,使中小制片企业在与国有制片企业和民营大型制片企业竞争过程中,既抓住了“以质取胜”的机遇,也面临着资金供给不足的困境,融资效率整体呈下降趋势。图1展示了2014—2018年样本企业的融资效率变动趋势,从图1可以看出,我国中小制片企业的纯技术效率值和规模效率值处在相对较高的水平,尤其是纯技术效率值,在2014—2015年均保持在0.99之上,2015年后出现稳定下降,但总体水平均在0.97之上。相比之下,规模效率值在2014—2016年的水平偏低,且波动幅度较大,而综合效率TE=纯技术效率PTE*规模效率SE,换言之,纯技术效率和规模效率的共同作用导致了中小制片企业的整体融资情况有待改善。

图1 样本中小制片企业2014—2018年融资效率变动趋势

(四)中小制片企业融资效率动态分析

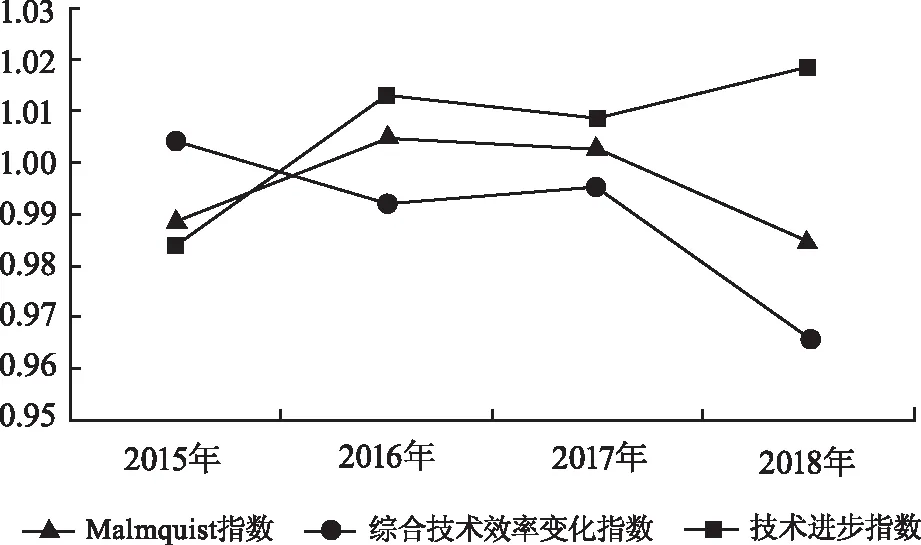

BCC模型是从静态角度来测算融资效率,只能分析每个时点的效率。为了弥补静态分析的不足,本文使用DEAP 2.1软件测算样本企业2014—2018年的Malmquist指数,从动态角度进一步分析样本企业近5年的融资效率变化情况。经整理,样本企业2014—2018年的Malmquist指数分析结果如表4所示。

表4 样本中小制片企业2014—2018年Malmquist指数及其分解

从总体上看,样本企业在2014—2018这5年间的Malmquist指数变动呈现“倒U”型特征,尤其在供给侧结构性改革全面铺开的阶段,中小制片企业的融资效率不升反降,说明金融供给侧的支持力度还有待加强。从平均水平来看,Malmquist指数的均值为0.995,说明我国中小制片企业2014—2018年的融资效率下降了0.5%,其中技术进步指数呈现0.6%的增长,而综合技术效率变化指数则呈现负增长,平均增长率为-1.1%。可以看出,样本企业的技术进步指数虽然有所提升,但受到综合技术效率变化指数下降的冲击,表现为整体的融资效率下降0.5%。将综合技术效率变化指数拆开来看,纯技术效率变化指数和规模效率指数分别呈现出0.7%和0.4%的负增长,说明样本企业2014—2018年的纯技术效率和规模效率都呈现下降趋势,导致综合技术效率变化指数和技术进步指数对样本企业融资效率产生负面影响。由测算结果可知,中小制片企业融资效率的提升,需要综合技术效率和技术进步双轮驱动。对于中小制片企业,综合技术效率是指对行业内生产前沿的追赶程度,主要涉及企业管理水平、管理层决策等方面的完善。技术进步主要指技术创新,表现为文化产品的创新和文化质量的提升,这是制片行业供给侧结构性改革的重要发力点。供给侧结构性改革背景下,制片企业的转型升级需要不断创新文化产品,由传统的生产要素驱动转为创新驱动。因此,中小制片企业创新文化产品,拍出有新意、有内涵、高质量的影视作品,不仅对于其融资效率的提升具有促进作用,还能深化行业的供给侧结构性改革。

图2显示了Malmquist指数及其分解的变动趋势,近5年内,Malmquist指数有2年低于1,其余年份均略高于1,标准差为0.01,说明供给侧结构性改革前后,样本企业的融资效率整体波动幅度不大。从其分解情况来看,综合技术效率变化指数的变动区间为[0.966,1.004],技术进步指数的波动区间为[0.984,1.019],两者的共同作用导致样本企业的融资效率仍有待提升。

图2 样本中小制片企业Malmquist指数及其分解变动情况

从中小制片企业2014—2018年的平均Malmquist指数及其分解结果来看,89家样本企业中有54家企业的Malmquist指数小于1,35家企业的Malmquist指数大于等于1,这反映了供给侧结构性改革前后,3/4的中小制片企业融资效率呈下降趋势,另外1/4的中小制片企业实现了融资效率的提升,但提升效果并不明显,这反映了中小制片企业深化供给侧结构性改革之路道阻且长,需要从金融供给侧发力,实现金融机构对中小制片企业融资的精准扶持。

三、中小制片企业融资效率影响因素回归分析

上文运用DEA方法中的BCC模型和Malmquist指数分析了样本企业2014—2018年融资效率的变化情况,接下来采用DEA-Tobit两步法来测算影响中小制片企业融资效率的影响因素,进一步分析金融供给侧的哪些指标会影响企业筹措资金。首先,由于纯技术效率是基于规模报酬可变的BCC模型计算出来的,测算的是当规模报酬可变时,样本企业与生产前沿面之间的距离,因此将其作为衡量融资效率的指标。其次,以样本企业2014—2018年的融资效率值这一平衡面板数据为因变量,以影响融资效率的金融供给侧因素为自变量,构建回归模型。由于DEA方法计算出来的效率值区间为[0,1],数据属于受限因变量,需要构建Tobit回归模型。Tobit模型的基本形式如下:

Yi=β0+βTXi+μi

(7)

其中,i=1,2,…,n,Yi为融资效率,Xi为影响因素,βT为未知参数变量,μi~N(0,σ2)。

中小制片企业的资金来源主要依靠外源融资,其中外源融资又以金融资本供给为主。目前金融供给和需求存在一定程度的错配,金融供给主要向大企业倾斜,对于融资需求的主体——中小企业存在缺位现象,中小制片企业融资迫切需要金融供给侧的强力支持。融资约束和融资成本作为金融供给侧的两大指标,对融资效率具有重要影响。由于资产负债率和公司规模在很大程度上决定了公司的债务融资能力,负债率低于平均水平或规模庞大的公司常被看作是不受融资约束的,当有资金需求时将很容易获得外部资金。因此,借鉴郭丽虹等(2009)、哈德洛克(Hadlock C J)等(2010)的研究,将资产负债率和公司规模视为融资约束的代理变量。其中,资产负债率以LEV表示,公司规模以SIZE表示。公司的债务融资成本直观表现为财务报表中的利息费用,由于上市公司财务报表披露中没有提供不同类别的债务融资利息,参考皮特曼(Pittman J A)等(2004)、蒋琰(2009)的研究,将利息负担作为融资成本的代理变量,以IB表示。其中,债权融资主要包括短期借款、长期借款和应付债券。除此之外,影响融资效率的因素还有企业的盈利能力、营运能力和宏观经济运行状况,因此选取这三个因素作为控制变量。其中,用净资产收益率来衡量盈利能力,以ROE表示;用营运资本周转率来衡量营运能力,以WCT表示;用GDP增长率来衡量宏观经济运行状况,以GDP表示。具体的变量解释见表6。

表6 变量说明表

Tobit模型构建如下:

PTEi,t=C+β1LEVi,t+β2SIZEi,t+β3IBi,t+β4ROEi,t+β5WCTi,t+β6GDPi,t+Ui,t

(8)

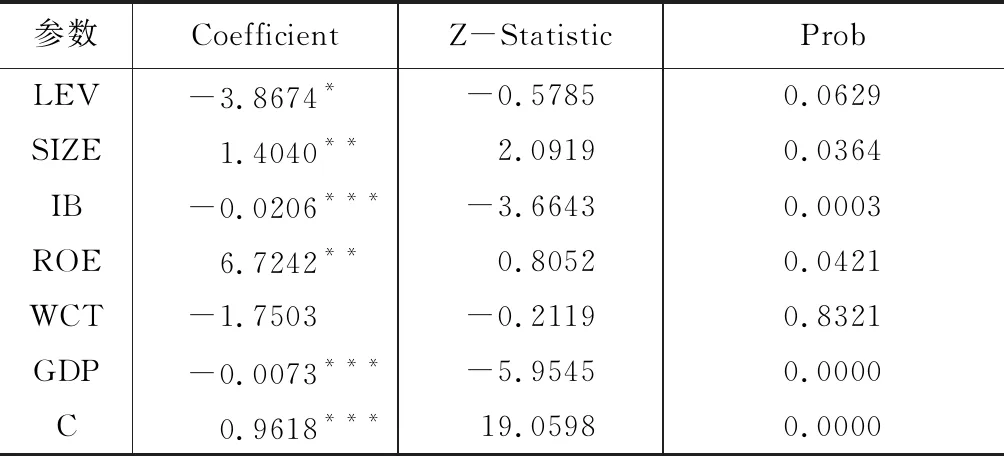

式(8)中,C为截距,β为相关系数,下标i代表第i个样本,下标t代表样本周期2014—2018年,Ui,t代表随机误差项,PTEi,t是样本企业2014—2018年的融资效率值。利用Eviews10.0软件测算2014—2018年样本企业融资效率影响因素的Tobit回归结果,如表7所示。

表7 样本企业融资效率影响因素的Tobit回归结果

Tobit回归结果显示,资产负债率通过了10%的显著性检验,企业规模通过了5%的显著性检验,利息负担通过了1%的显著性检验,说明融资约束和融资成本对融资效率具有显著影响,金融供给侧支持对于提升中小制片企业融资效率至关重要。

资产负债率对融资效率具有负向影响,企业规模对融资效率具有正向影响。这是因为,由于信息不对称和代理问题的存在,金融机构存在较高的监督成本,因而会拒绝提供资金或对资金需求者提出较高的回报来弥补其监督成本,这时企业往往面临融资约束。企业负债率越高,借款的坏账风险越高,因而金融机构对于高负债率企业的贷款意愿不强,存在较高的融资约束,导致企业融资效率不高。Tobit回归结果表明,企业资产负债率每提高1个单位,融资效率则会下降3.87个单位。一般而言,企业规模与企业的财务实力、经营效益和融资渠道具有正相关性,相比之下,大规模企业更容易获得金融机构的贷款,融资约束较小,因而融资效率较高。由Tobit回归结果可知,企业规模每壮大1个单位,融资效率会提升1.4个单位。因此,处于金融供给端的银行等金融机构应减少金融错配,放松融资约束,满足中小企业的融资需求,这将大大提高中小制片企业的融资效率。

利息负担对融资效率具有负向影响。利息总支出占债权融资比重可以近似为借款利率,借款利率越高,企业的融资成本则越高,导致融资效率越低。Tobit回归结果显示,借款利率每提高1%,融资效率则会下降0.02%。据《中国社会融资环境报告》统计,中国不同规模企业的融资成本是西方国家的3~10倍不等,国内企业的平均融资成本为7.6%,而中小企业的平均融资成本大部分高于10%。“降成本”作为供给侧结构性改革的重要任务之一,需要从降低企业的交易成本、融资成本、运营成本和生产成本这四个方面着手。鉴于此,金融机构降低融资成本,将为供给侧结构性改革提供强有力的金融支撑,也对解决中小制片企业融资贵的问题大有裨益。

四、结论及建议

本文采用DEA方法,考量2014—2018年间中小制片企业的融资效率变化情况。基于BCC模型对样本企业的融资效率进行静态分析可知,供给侧结构性改革背景下,中小制片企业面临优质文化产品供给和资金供给的双重压力,融资效率不稳定,大部分企业融资效率有待优化。相比纯技术效率,规模效率将更大程度地降低企业的融资效率。因此,需要重视企业的内源融资,加强财务管理,尤其是应付账款、应付票据和预收账款的管理,增加商业信用融资;同时,拓展外源融资渠道,从融资模式的多方面来扩大企业的融资规模。由样本企业融资效率的Malmquist指数及其分解可知,2014—2018年中国中小制片企业的融资效率整体呈下降趋势,融资效率的提升需要综合技术效率和技术进步的带动。中小制片企业需创新文化产品供给结构,培育精益求精的“工匠精神”,以文化质量的拔高助推融资效率的提升,从而推进全行业的供给侧结构性改革,推动我国由文化“大国”向文化“强国”迈进。

基于DEA分析结果,引入金融供给侧指标,构建Tobit模型,从资金筹集方面测量影响融资效率的供给侧因素。Tobit回归结果显示,金融供给侧的融资约束和融资成本两大指标均对融资效率具有显著的负向影响,表明金融机构降低融资约束和融资成本将有助于提升中小制片企业的融资效率,这可以从以下三个方面来努力。

第一,放宽融资约束,降低融资成本。增强金融服务实体经济的能力,是深化金融供给侧改革的重点任务,也是提升中小制片企业融资效率的重要途径。中小制片企业面临融资难、融资贵困境的主要原因在于银企信息不对称,导致银行对其服务成本与管理成本双高。鉴于此,以银行为主体的金融机构应以普惠金融为抓手,放宽对中小制片企业的融资约束,简化贷款审批程序,安排专项贷款规模,重点解决中小制片企业的融资需求。同时,利用金融科技赋能,依托大数据实现自动审批、智能风控和综合服务,以金融机构自身的提效率降成本,推动降低中小制片企业融资成本。

第二,优化金融管控,创新金融服务。近年来,服务于中小企业的融资机构,如小贷公司、民营股份制银行等在数量和规模上出现了大幅度缩减,且逐渐脱离服务中小企业的职能,其主要原因是中小金融机构存在受歧视、融资难、风险高、税负重、监管错位等问题。因此,国家应加强和优化金融管理职能,健全金融监管体系,引导中小金融机构回归本源,坚守定位,专注服务中小企业融资,丰富金融供给体系的“毛细血管”。规范中小金融机构的市场准入和退出机制,通过税收优惠、财政贴息等手段,深化中小金融机构服务职能改革。

第三,加强信用建设,实现银企互信。完片担保是欧美等发达国家制片行业融资的成功模式,也是缓解我国中小制片企业融资难困境的重要解决方法。完片担保需要制片方、发行方、银行和担保机构等多方协作完成,但由于我国信用担保体系不健全,银企之间信息不对称,且担保机构规模普遍较小、担保能力弱,国内完片担保目前仍处于蓝海市场。因此,完善信用担保体系建设,有助于打造制片行业完片担保融资模式,降低中小制片企业融资成本,推进制片行业的供给侧结构性改革。

注释:

① 黄剑辉:《以金融供给侧改革破解中小企业贷款难问题》,《领导科学论坛》,2016年第22期,第67页。

② Keuper F,Puchta D,Röder S.CreativeIndustriesNeedCreativeFinance:InnovativeFinancingSolutionsfortheFilmIndustry.Berlin:Investitionsbank.2008.p.56.

③ 龚强、张一林、林毅夫:《产业结构、风险特性与最优金融结构》,《经济研究》,2014年第4期,第7页。

④ 黄亮、陈东:《我国电影产业金融创新研究》,《东南学术》,2017年第3期,第147页。

⑤ 朱尔茜、刘嘉玮:《基于DEA方法的文化金融服务体系效率研究》,《管理世界》,2018年第11期,第187页。

⑥ 辛阳、梁琳:《拓宽我国文化产业融资渠道的对策》,《经济纵横》,2013年第4期,第110页。

⑦ 张辉锋、曹璞:《应收账款融资——中国民营中小制片企业最有效的融资模式》,《国际新闻界》,2014年第1期,第121页。

⑧ 杨向阳、童馨乐:《财政支持、企业家社会资本与文化企业融资——基于信号传递分析视角》,《金融研究》,2015年第1期,第130页。

⑨ 李石:《互联网融资模式在电影制片行业中的应用》,《上海金融》,2016年第8期,第86页。

⑩ 何圣捷、贾旭东:《欧美完片保险风险管理模式及借鉴意义》,《现代传播》,2018年第3期,第124页。

猜你喜欢

证券市场周刊(2024年20期)2024-06-23 00:27:36

证券市场周刊(2024年19期)2024-06-15 14:12:57

中学生数理化·高一版(2021年2期)2021-03-19 08:32:00

房地产导刊(2020年8期)2020-09-11 07:47:40

房地产导刊(2020年6期)2020-07-25 01:31:00

知识经济·中国直销(2018年8期)2018-08-23 09:16:16

数学学习与研究(2017年3期)2017-03-09 18:12:42

四川党的建设(2016年6期)2016-12-28 07:56:25

群众(2016年10期)2016-10-14 10:49:58

军营文化天地(2016年10期)2016-06-15 20:28:31