我国央行降准政策合理性与局限性的理论模型分析

2020-12-28 06:56周姬文希

时代经贸 2020年23期

【摘 要】本文通过多倍存款创造模型、货币市场和外汇市场均衡模型、准备金供求平衡模型和凯恩斯有效需求不足等理论模型,分析论证了央行实行降准政策的合理性与局限性,并认为央行实施降准政策有利于稳妥有序释放资金、保持我国总体稳健的货币政策,反映出我国实行以市场为主、国家宏观调控为辅的市场经济制度的合理性与有效性。

【关键词】降准政策;理论模型分析;货币供给量;有效需求

2015年以来随着美联储的多次加息,加之今年新冠疫情造成的全球经济下滑不断加重,对我国金融市场形成了巨大的挤压效应、使我国金融市场的流动性降低,对中国的出口拉动经济也产生非常不利的影响,极大制约了中国的进出口贸易,也使我国实体经济和小微企业融资难的问题更加突出。为应对这一局势,央行自2018年4月以来先后实行了多次降准,以加大对中小微企业的扶持力度、为外贸进出口企业提供流动性,并以此促进消费和内需、刺激经济发展。2020年4月3日央行又进行了新一轮降准,再次决定对中小银行定向降准1个百分点,并宣布下调超额存款准备金利率、释放长期资金约4000亿元,体现出央行在注重定向调控、兼顾内外平衡的同时,更加突出对实体经济的扶持和对社会实际融资成本的降低。所以,降准政策对于优化流动性结构、降低企业融资成本、促进消费和内需具有非常积极的作用,但同时也存在一些自身的局限性。以下就通过多倍存款创造模型、货币市场和外汇市场均衡模型、准备金供求平衡模型和凯恩斯有效需求不足等理论模型,从理论层面分析论证央行实行降准政策的合理性与局限性。

一、我国央行降准政策合理性的理论模型分析

降准即指央行降低法定存款准备金率,存款准备金就是为了确保商业银行在遇到突然大量提取银行存款时能有相当充足的清偿能力,其具有缓冲隔夜利率、货币控制、流动资产管理和收入税收等职能。存款准备金制度是国家调节经济的重要手段,是中央银行对商业银行的信贷规模进行控制的一种制度,存款准备金率政策的合理性和真实效用体现在它对商业银行的信用扩张能力和对货币乘数的调节上。下面通过相关理论模型分析存款准备金的货币控制职能和缓冲职能,以说明央行实行降准政策的合理性。

(一)降准对我国货币供给量、利率、汇率的影响

央行实行降准政策首先会对我国货币供给量产生直接影响,从而对利率和汇率产生间接影响。一般来说,央行降低准备金率可以增加货币供给,进而降低我国利率并提高汇率水平,促使人民币贬值。

1.通过多倍存款创造模型说明降准对货币供给的影响

在基础货币等其他所有变量固定的情况下,如果下调法定存款准备金率,多倍存款扩张的倍数就会提高,货币供给随之增加。这一点可以通过多倍存款创造的简化模型来推导,该推导过程如下所示:

(1)存款创造:单个银行

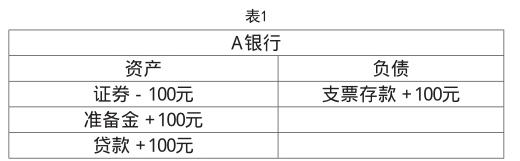

当央行从A银行购买100元债券后,银行的准备金增加100元,其T账户变化;假定银行不希望持有超额准备金,因此A银行决定发放100元贷款,贷款发放后借款人在银行开立支票账户,如表1:

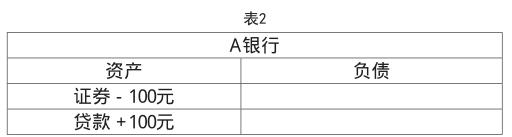

借款人将这笔资金存入其他银行后,A银行账户变为如表2:

(2)存款创造:银行体系

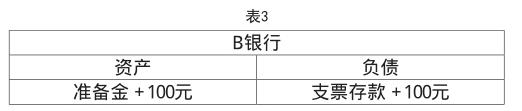

假定A银行所创造的100元存款被存入B银行,假定该银行不持有超额存款准备金,B银行账户变为如表3:

假定法定存款准备金比率10%,出现90元超额准备金,B银行用所有超额准备金发放贷款,并且借款人在银行开立支票账户,其账户变为如表4:

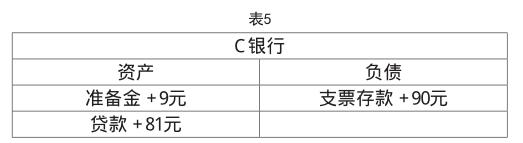

以此类推,若B银行借款人支出的钱又存入C银行,并且C银行发放贷款,则C银行账户变为如表5:

继续这个推理过程,如果所有银行都将超额存款准备金全部用于发放贷款,100美元准备金增量能引起存款总额增加达到1000美元,恰好是法定存款准备金率10%的倒数,增加了十倍。

因此,我们得到简单存款乘数(法定存款准备金率的倒数)1/r

D為银行体系支票存款总额的变动;r为法定准备金率;R为银行体系准备金的变动。

但该模型有两点局限性,一是假定所有贷款金额都被存入银行,二是假定银行不希望持有超额准备金,当现实情况与以上假定不相符时,多倍存款创造模型的存款充分扩张过程就会被减弱。

2.通过利率与货币供给的模型说明货币供给增加对利率的影响

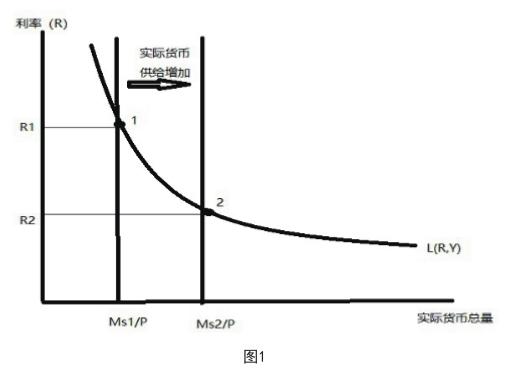

当假定我国国内市场价格水平和人们实际收入水平不变时,随着法定准备金率下降,我国货币供给量将增加,就必然导致我国利率水平下降。如下图1所示,随着货币供给量由Ms1上升至Ms2,均衡点由1向右下方移动到2,利率由R 1下降到R 2,如图1:

3.通过利率与汇率变动模型说明利率下降对汇率影响

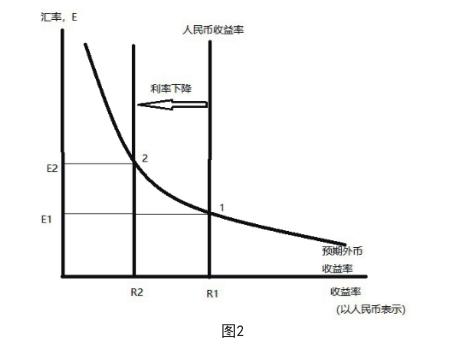

由上一个模型可知降准将间接地导致国内利率水平下降,同时由利率与汇率变动模型的分析得到,在外币存款利率以及人民币预期收益率不变的前提下,利率下降会导致我国汇率上升。如下图2所示,利率由R 1降至R 2,使均衡点由1向左上方移动到2,使得汇率由E1提高至E2。即随着汇率提高,造成了人民币贬值。

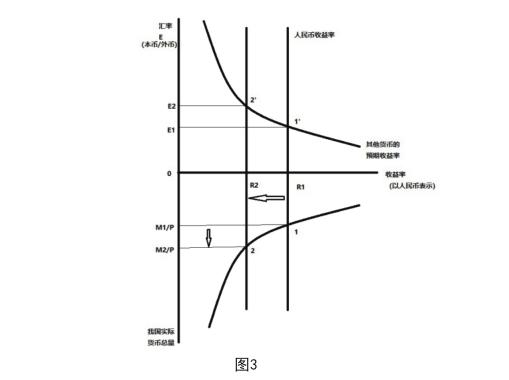

将以上两个过程结合起来,通过对我国货币市场和外汇市场同时达到均衡的模型分析,可更清晰的解释这一过程,在我国国内市场价格水平和人们实际收入水平不变时:(1)当央行把人民币货币供给由M1增加到M2后,在最初的利率R 1处,存在过量的人民币供给,于是当货币市场达到新的均衡位置(即点2)时,人民币利率下降到R 2;(2)给定最初的汇率E1与新的较低的人民币利率R 2,外币存款的预期收益率将高于人民币存款的预期收益率,此时美元存款更具有吸引力,人民币持有者将试图卖出人民币换取外币;(3)当人民币持有者为买入美元存款而竞价时,人民币贬值,汇率变为E2,导致人民币预期贬值率下降到了足以抵消人民币利率下降的程度,外汇市场又一次在点2处达到均衡。如图3所示:

(二)降准对银行间隔夜准备金贷款利率的影响

1.银行间隔夜准备金贷款利率

当一个银行现有的超额准备金不足以应对其存款外流时,银行可通过向其他银行借款以获取准备金来应对存款外流,即流动性管理。这一活动的成本就是借款利息,即银行间隔夜准备金贷款利率。

2.通过准备金市场均衡的模型说明降准对银行间隔夜准备金贷款利率的影响

作为一种货币政策工具,央行降低法定存款准备金率会导致银行间隔夜准备金贷款利率下跌,继而影响整个市场利率体系,从而达到调节货币供应量和调节宏观经济的目的。以下我们将利用准备金市场均衡的模型来分析这一过程:

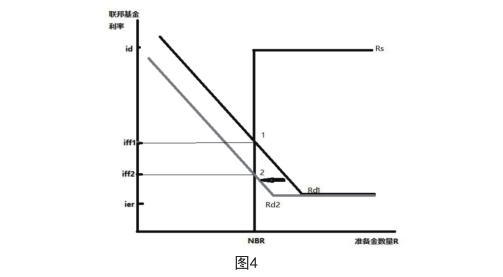

图4R s为存款准备金需求曲线,R d为存款准备金供给曲线,横坐标轴为准备金数量(包括超额存款准备金和法定存款准备金),纵坐标为隔夜准备金贷款利率。在1点,R s=R d,准备金需求量等于供给量准备金市场实现均衡。

当央行实行降准政策时,法定存款准备金率降低,法定存款准备金和准备金需求量都会降低,因此推动曲线从R d1左移至R d2,均衡点由1降至2点,银行间隔夜准备金贷款利率由iff1下降至iff2。

由此可见,降准有一个缓冲职能:当流动資产状况发生变动时,可以稳定银行间隔夜准备金贷款利率、使其不至过高。

(三)结合我国实际情况的说明

需要指出的是,降准对汇率的影响是间接的,是其众多影响因素之一,也不一定是最主要的因素。比如市场分析认为降准导致的货币供给量增加将带来短期流动性的充裕,进一步带动长端利率的下行,将会对人民币汇率起到贬值作用。但从2019年1月至10月人民币汇率却呈现明显上升趋势,就是由于国内外市场其他因素的影响造成的。同时专家表示,2019年9月定向降准分两次实行,有利于稳妥有序释放资金,同时注重定向调控、兼顾内外平衡、加大逆周期调节力度,保持流动性合理充裕,保持广义货币M2和社会融资规模增速与名义GDP增速基本匹配,为高质量发展和供给侧结构性改革营造适宜的货币金融环境。2020年4月3日,央行再次决定对中小银行定向降准1个百分点,并于4月15日和5月15日两次实施,每次下调0.5个百分点,释放长期资金约4000亿元,并将超额存款准备金利率从0.72%下调至0.35%,更加突出对实体经济的扶持,并体现出央行注重定向调控、兼顾内外平衡的稳健货币政策。因此我国央行的降准政策并非大水漫灌,而是在稳健的同时不乏灵活,基本保持了总体稳健的货币政策取向。

二、我国央行降准政策局限性的理论分析

央行通过控制商业银行的存款准备金率来调节经济,降准就意味着准备金减少,商业银行可以支配的资金多了,给储户的存款利息也就相对降低。理论上说,这有利于企业通过商业银行贷款开展业务和投资。同时一个较低的利率也不会吸引到人们把钱存到银行,最终使人们选择投资或消费而不是储蓄,以此达到刺激经济增长的目的。但是,根据凯恩斯有效需求不足理论分析,通过降准拉动经济增长的作用是有限的,这一政策在实际应用中存在着自身的局限性。以下运用凯恩斯有效需求不足理论和模型进行对此分析:

(一)有效需求不足的原因分析

凯恩斯有效需求不足理论认为,有效需求不足是由边际消费倾向递减规律、资本边际效率递减规律和流动偏好等三个心理法则决定的。

1.边际消费倾向递减是引起消费需求不足的原因

由于偏好储蓄是人们的天性,因此在长期趋势中,边际储蓄倾向会递增,所以边际消费倾向就相应递减,而在边际消费倾向递减的情况下,就必然出现消费需求不足。据此,央行实施的降准政策在人们特别是国人长期形成的偏好储蓄的实际情况作用下,其刺激需求、带动经济发展的作用就会在一定程度上被削弱。

2.资本边际效率递减是导致投资需求不足的重要原因之一

在现实生活中,随着投资的增加,一方面会导致该项投资资产的供给价格上升,另一方面也会导致该项投资资产的预期收益下降。由此资本边际效率必然呈下降趋势,这是一条难以改变的心理法则。显然,资本边际效率递减就意味着企业预期收益率的下降。

据此,央行虽然利用降准政策刺激投资,但由于企业存在着对可能收益率下降的心理预期,导致其投资减少或不愿新增投资,从而影响了降准政策的实施效果。

3.灵活偏好——基于人的心理法则的原因分析

灵活偏好规律是指人们愿意保持更多的货币,而不愿意保持其他资本形态的心理法规。凯恩斯对有效需求不足原因的分析是建立在人的心理法则的基础上的,凯恩斯认为,灵活偏好是对消费不足和投资不足的反映,具体而言是由以下动机决定的:

(1)交易动机:即为日常生活的交易方便所产生的持有货币的愿望;

(2)谨慎动机:即为应付各种不测所产生的持有现金的愿望;

(3)投机动机:即由于利息率的不确定使人们愿意持有现金寻找更好获利机会的愿望。

这三种动机尤其是谨慎动机,反映出面对诸多不确定性时人们通常不敢轻易使用自己的存款。央行实施降准政策后,老百姓手中有钱但却不敢消费,很重要的一个原因就在于对未来经济信心不足,怕花出去的钱以后挣不回来,这也是人们愿意持有更多货币的灵活偏好规律的现实体现。可想而知,如果很多人持有这样的态度,那么整个国家的消费动力就不足,居民消费不足,工厂订单也会减少,工人收入随之下降,从而进一步限制消费,形成恶性循环。

(二)根据凯恩斯有效需求不足理论分析降准政策的局限性

在圖5中,横轴表示就业量(N)和国民收入(Y ),纵轴表示总需求(AD)和总供给(AS),AS是总供给曲线,AD1线是实际的总需求曲线,AD1线与AS线相交的E1点的总需求即有效需求。由有效需求所决定的国民收入Y 1和就业量为N1小于充分就业的国民收入和就业量。假设社会要实现充分就业的国民收入为Y 2,就业量为N2,就要求总需求曲线须上移至AD2,有效需求应从E1增至E2。但凯恩斯认为,在现实经济中由于实际有效需求总是小于能够实现充分就业的有效需求(E1

所以,根据凯恩斯有效需求模型,央行实行降准政策虽然增加了货币供给量,使市场上流通的钱变多了,但由于实际有效需求总是低于充分就业时的有效需求,而中国目前面临的现状是有效需求和消费需求不足引起的生产萎缩、经济下滑及较高失业率。因此,在这一意义上央行降准对经济的实际刺激拉动作用就会相对受到削弱。

三、结论

我国现行的基本经济制度是社会主义市场经济制度,其政策特点是以市场为主、国家宏观调控为辅,而降低存款准备金率就是现代市场经济条件下央行实施调控的一项重要货币政策工具,也是国家经济宏观调控作用的具体体现。本文通过多倍存款创造模型、货币市场和外汇市场均衡模型、准备金供求平衡模型和凯恩斯有效需求不足模型的理论分析,认为央行实行降准政策对于优化流动性结构、增加货币供应量、降低企业融资成本具有积极的促进作用,但降准政策也存在局限性,其实施效果会由于资本边际效率递减和灵活偏好心理法则所导致的有效需求不足而被削弱。尽管如此,结合近年来我国经济发展成就可以看出,央行实施降准政策仍然有利于稳妥有序释放资金、保持我国总体稳健的货币政策,为供给侧结构性改革营造了良好的金融环境。

(首都经济贸易大学经济学院,北京 100070)

参考文献:

[1]弗雷德里克·S·米什金.货币金融学(第九版)[M].北京:中国人民大学出版社,2009.

[2]保罗·R.克鲁格曼.国际经济学理论与政策(第九版)[M].北京:清华大学出版社,2016.

[3]中国央行降准“一箭双雕”.来源:参考消息网,2019-09-07.

[4]张连城.经济学教程(第三版)[M].北京:经济日报出版社,2009.

作者简介:周姬文希(1999—),女,彝族,云南昆明人,首都经济贸易大学经济学院本科在读,研究方向:经济学、金融、对外贸易。