东道国制度环境、企业异质性与中国对外直接投资

2020-12-28 12:53:40汪亚楠

财贸研究 2020年12期

张 夏 汪亚楠

(1.西南大学 经济管理学院,重庆 400715;2.华南理工大学 经济与金融学院,广东 广州 510006)

一、问题的提出和相关文献评述

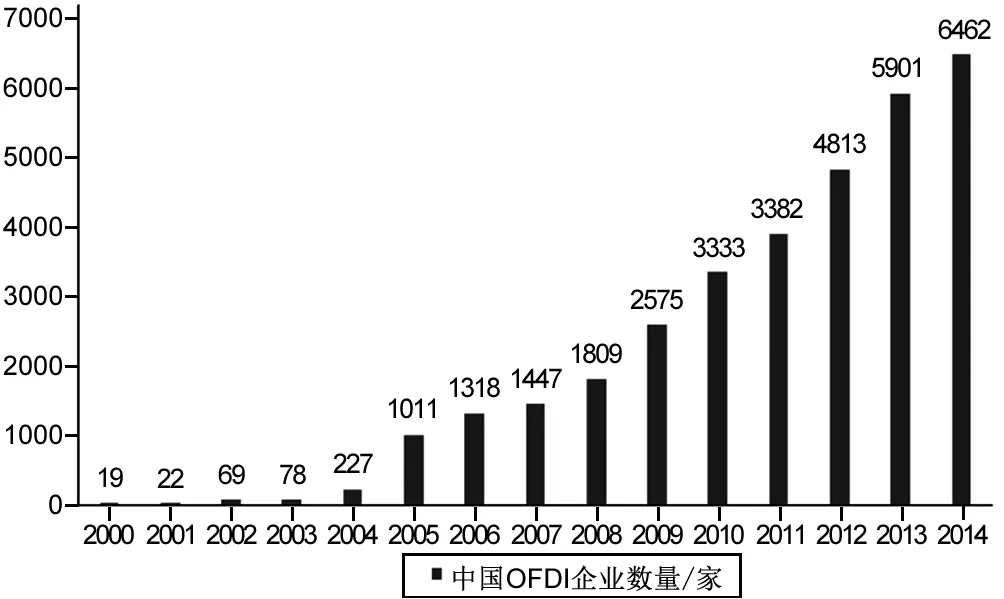

经过多年的发展,中国不但跃居全球第二大经济体,成为进出口贸易大国,而且逐渐成为了全球重要的资本输出国,表现为越来越多的中国企业出境投资设厂,到不同的国家开展对外直接投资。《2018年度中国对外直接投资统计公报》的数据表明,截至2018年底,中国对外直接投资流量和存量均位居全球前三,超过27000家境内投资者在全球188个国家(地区)设立对外直接投资企业4.3万家,全球80%以上国家(地区)都有中国的投资。本文根据中国商务部公布的《境外投资企业(机构)名录》绘制出图1,由图1可知,中国境外投资企业数目从2000年的19家猛增至2014年的6462家。在不到20年的时间内,中国对外直接投资便得到了长足的发展。

在新兴经济体对外直接投资的机制分析中,许多研究是从制度视角切入的。Peng et al.(2008)、Luo et al. (2010)、李力等(2017)均指出,企业对外直接投资受东道国的制度影响较为明显。Wang et al.(2012)指出,制度因素会直接影响新兴经济体企业的投资效益。张夏等(2019)认为,东道国与母国的双边事实固定汇率制度安排降低了企业进入OFDI生产率阈值,降低了企业从出口转向OFDI的生产率阈值,有利于母国企业进入东道国开展OFDI活动。由此可见,在讨论中国对外直接投资时,东道国的制度因素发挥了举足轻重的作用。一些学者认为,中国的对外直接投资存在风险偏好的特征,如王丽丽(2018)、宋利芳等(2018)、支宇鹏等(2019)、潘镇(2015)等。Buckley et al.(2009)与Kolstad et al.(2012)指出,中国的对外直接投资以寻求自然资源和廉价劳动力为导向,因此更加偏好政治风险较高的国家。张宁宁等(2019)指出,中国企业更倾向于选择合资模式进入制度风险较高的“一带一路”沿线国家。但是,另一些学者却认为,好的制度因素有利于中国企业的对外直接投资。邓新明等(2015)发现,东道国较好的制度环境能够促进中国对其进行投资;蒋冠宏等(2012)认为,政府效率和稳定的东道国政权能够显著地影响中国 OFDI是否进入;祁春凌等(2013)研究发现,东道国更优越的经济制度和法治制度质量能促进中国OFDI;王晓颖(2018)指出,东道国宏观“制度禀赋”对中国 OFDI 具有显著的正向影响。东道国家的“制度禀赋”越高,表明东道国政治稳定,法律水平较高,政府服务水平较高,能为企业创造稳定的宏观环境,更能吸引中国的对外直接投资。刘凯等(2014)的研究表明,制造业、金融业与经济制度因子存在最显著的正相关关系,批发、零售业与法律制度因子存在最显著的正相关关系,科学技术、技术服务、地质勘查业与政治制度因子之间存在最显著的正相关关系。

图1 中国对外直接投资企业数量发展趋势

制度因素究竟是促进还是抑制中国企业对外直接投资,现有的研究结论尚未达成共识。有鉴于此,为了揭示东道国制度影响企业OFDI决策的传导机制,本文在Helpman et al.(2004)以及Gali et al.(2005)的一般均衡框架下构建了包括消费者、异质性厂商的两国两部门一般均衡模型。同时,参考王晓颖(2018)的做法,将制度因素引入到企业OFDI的固定成本中,进而分析不同制度因素引致的固定成本对生产率分离均衡以及企业OFDI决策的理论机制。

本文的创新点与贡献如下:在理论上,基于一般均衡框架推导了制度因素影响企业OFDI决策的传导机制,即OFDI的“成本-生产率”机制;在实证上,采用Kuncic(2014)的制度质量数据,量化了东道国制度因素对中国企业OFDI的影响程度,为验证“成本-生产率”机制提供了计量支持;在机制上,论证了企业利润在制度因素影响企业OFDI中发挥的中介效应,这一因素对于经济制度、法律制度、政治制度的影响效应都显著成立。本文的研究对于理解制度环境与企业决策具有一定的参考价值。

二、理论模型

本文在两国一般均衡模型框架下讨论东道国制度环境影响企业OFDI决策的传导机制。同时,本文借鉴Helpman et al.(2004)的研究思想,考量了企业的生产率异质性。具体的,本文假设存在两个对称的国家,每个企业只生产一种商品,即企业i生产商品i。在企业的销售过程中,如果产品由国内厂商进行生产,那么商品i∈(0,1);如果这些产品不仅要进行内销,而且要进行出口贸易,那么本国内销产品i∈(0,n),本国出口产品i∈(n,1)。类似的,外国内销产品i∈(1,1+n*),外国出口产品i∈(1+n*,2);如果本国企业通过OFDI形式在东道国生产产品,那么在东道国生产的产品i∈(1,2),即这些产品可以归为国外的不可贸易品或可贸易品。随着企业生产率不断提高,企业经营决策将会更加多元化。Helpman et al.(2004)指出,一旦企业OFDI所支付的固定成本与内销、出口贸易所需要的固定成本具有显著的差距,企业生产率将呈现出分离均衡的状态。

(一)消费者

假设每个国家都存在代表性消费者,其效用函数满足如下形式:

(1)

其中,Ct代表消费者总的消费束;Lt代表消费者提供的劳动时间;σ是消费者的风险规避系数;1+φ代表消费者劳动的供给弹性;β是消费者主观贴现因子(0<β<1)。因此,该效用函数意味着代表性消费者的效用由消费与劳动所决定,提高消费从而增加了消费者的效用水平,而劳动供给的增加降低了消费者的效用。

借鉴Cash in Advance的思想,消费者的预算约束是:

PtCt=mt-1+WtLt

(2)

(3)

(4)

(5)

(6)

其中,式(6)是本国总体物价水平的表达式,这一表达式不仅取决于本国商品的价格、进口商品的价格,还取决于国外可贸易商品的种类以及不同消费商品间的替代弹性。结合式(1)和式(2)可以进一步得到:

(7)

由此可见,总体的消费水平不仅受到实际工资与劳动量的正向影响,还取决于消费者的风险规避系数与劳动的供给弹性。

(二)生产厂商

假设厂商将劳动作为唯一的要素投入,那么企业的生产函数为:

(8)

(9)

(10)

(11)

(12)

其中, st是直接标价法下的名义汇率,用1单位外币能够兑换多少本币表示;τt表示1单位可贸易品的运输成本,用外币计价;dft(i)是企业i为满足国内市场进行产品生产必须支付的固定成本;fft(i)是企业i进行出口贸易必须支付的固定成本。为了详细量化企业OFDI所支付的固定成本,假设企业进行OFDI活动的固定成本为oft(i)-ginstjt:第一部分固定成本oft(i)与制度质量无关;第二部分固定成本-ginstjt与制度质量有关,即东道国制度环境越好,企业进行OFDI活动所支付的成本越低。其中,instjt为东道国的制度因素变量,该变量值越大,东道国j在t时间的制度就越好;g是大于0的正数,表明东道国制度环境越好,企业所支付的OFDI固定成本越低。

根据式(4)、式(5)、式(7)、式(8)—(12),通过最优化计算可以得到(1)符号加了上标*表示国外变量。:

(13)

(14)

(15)

(三)生产率的分离均衡

接下来讨论企业进入各个市场所要求的生产率阈值条件,具体如下。

(16)

(17)

(18)

接下来继续讨论生产率分离均衡的成立条件。通过计算可以得到:

(19)

(20)

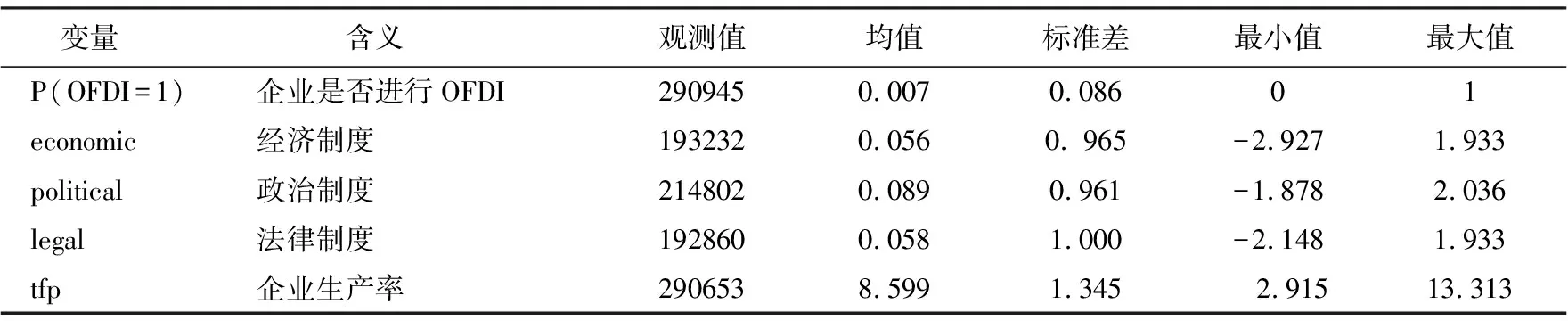

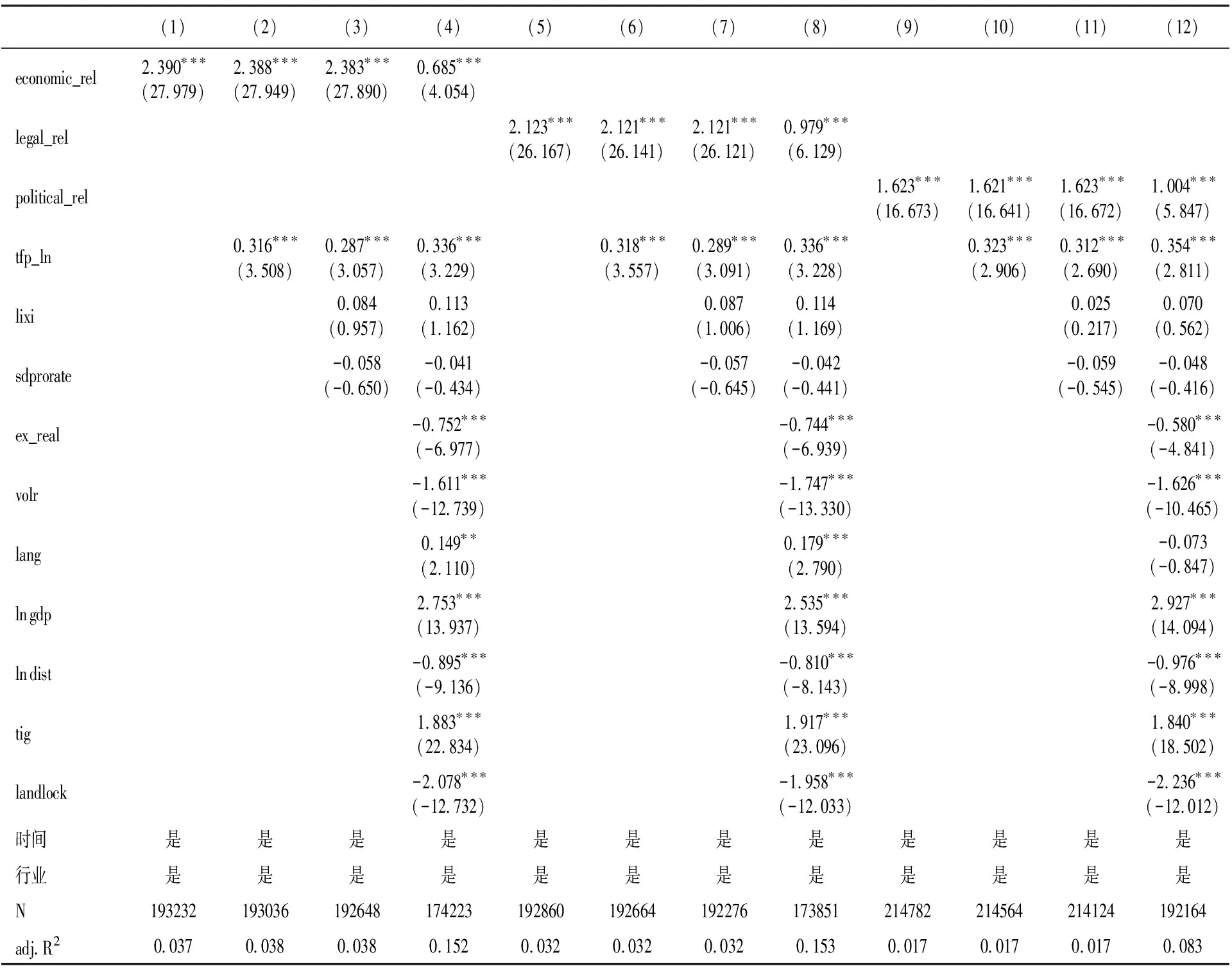

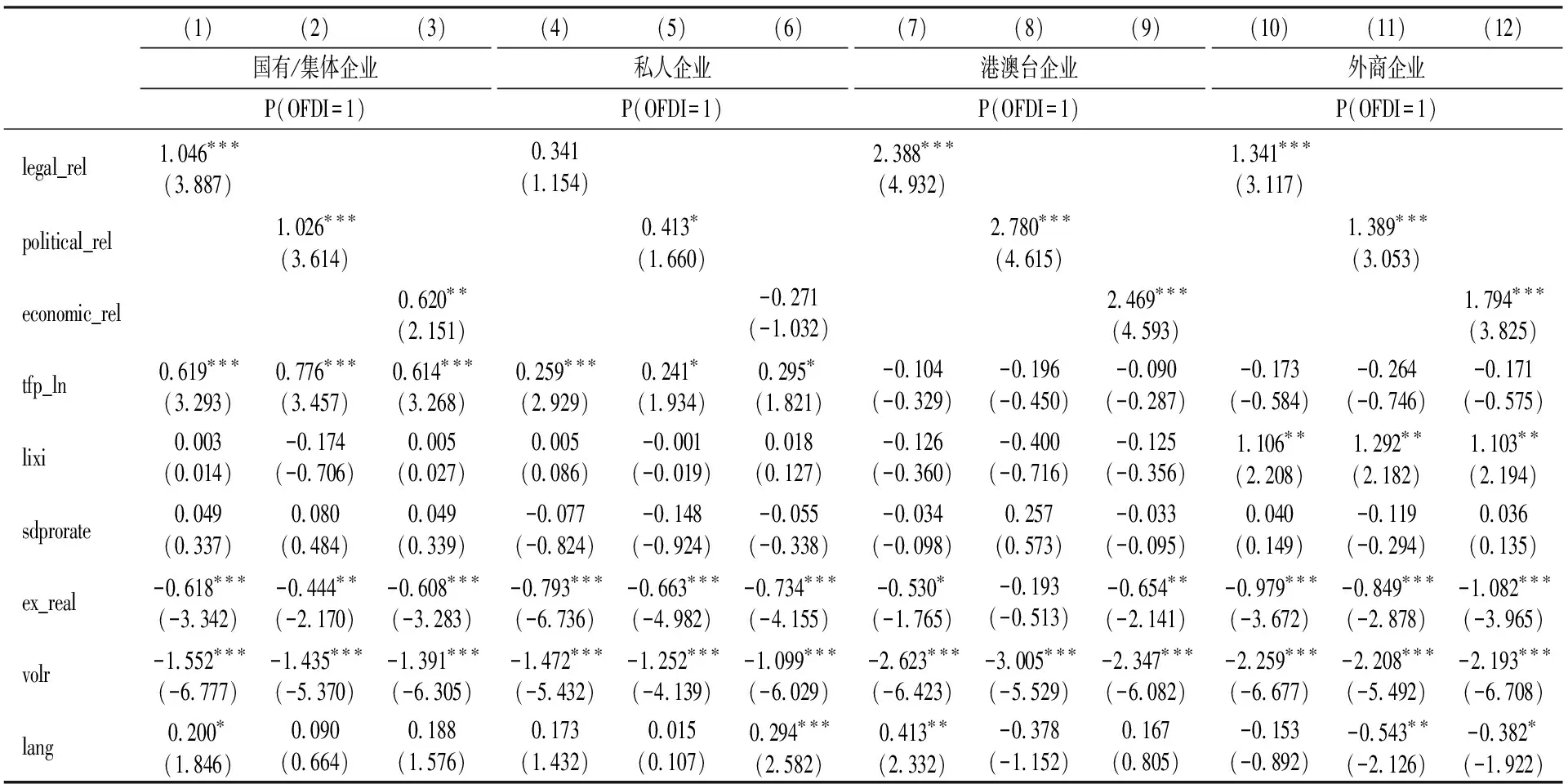

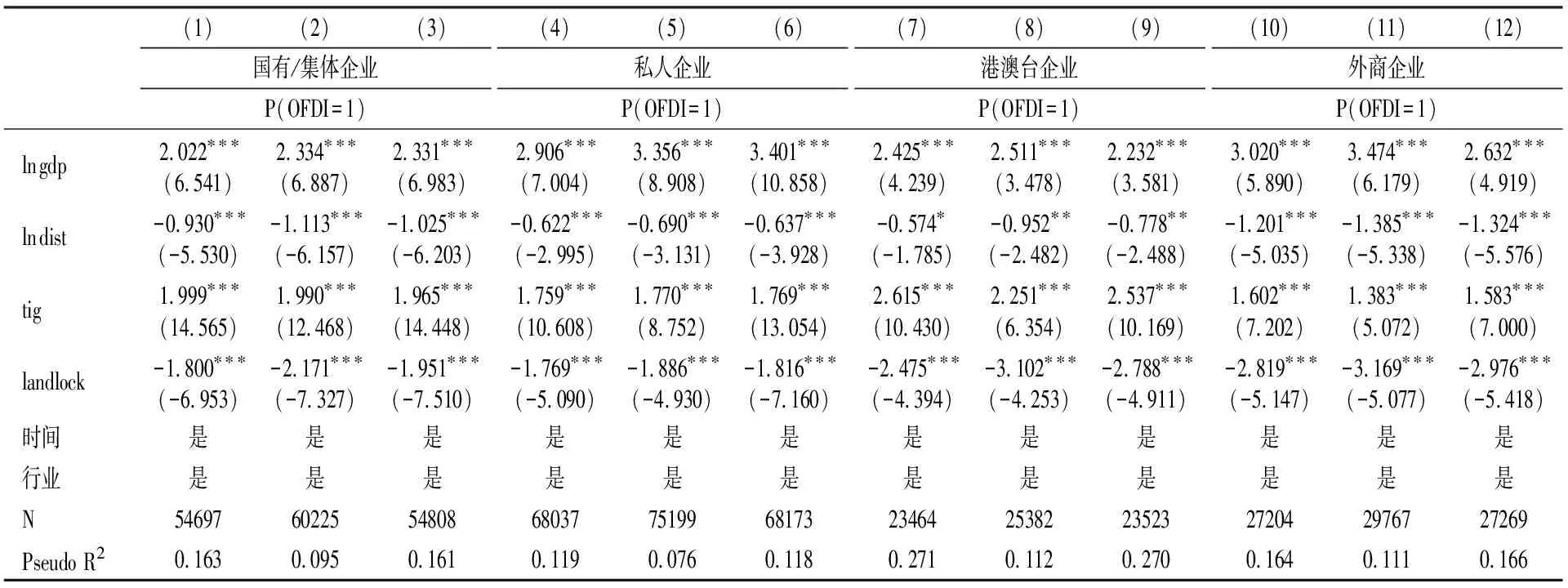

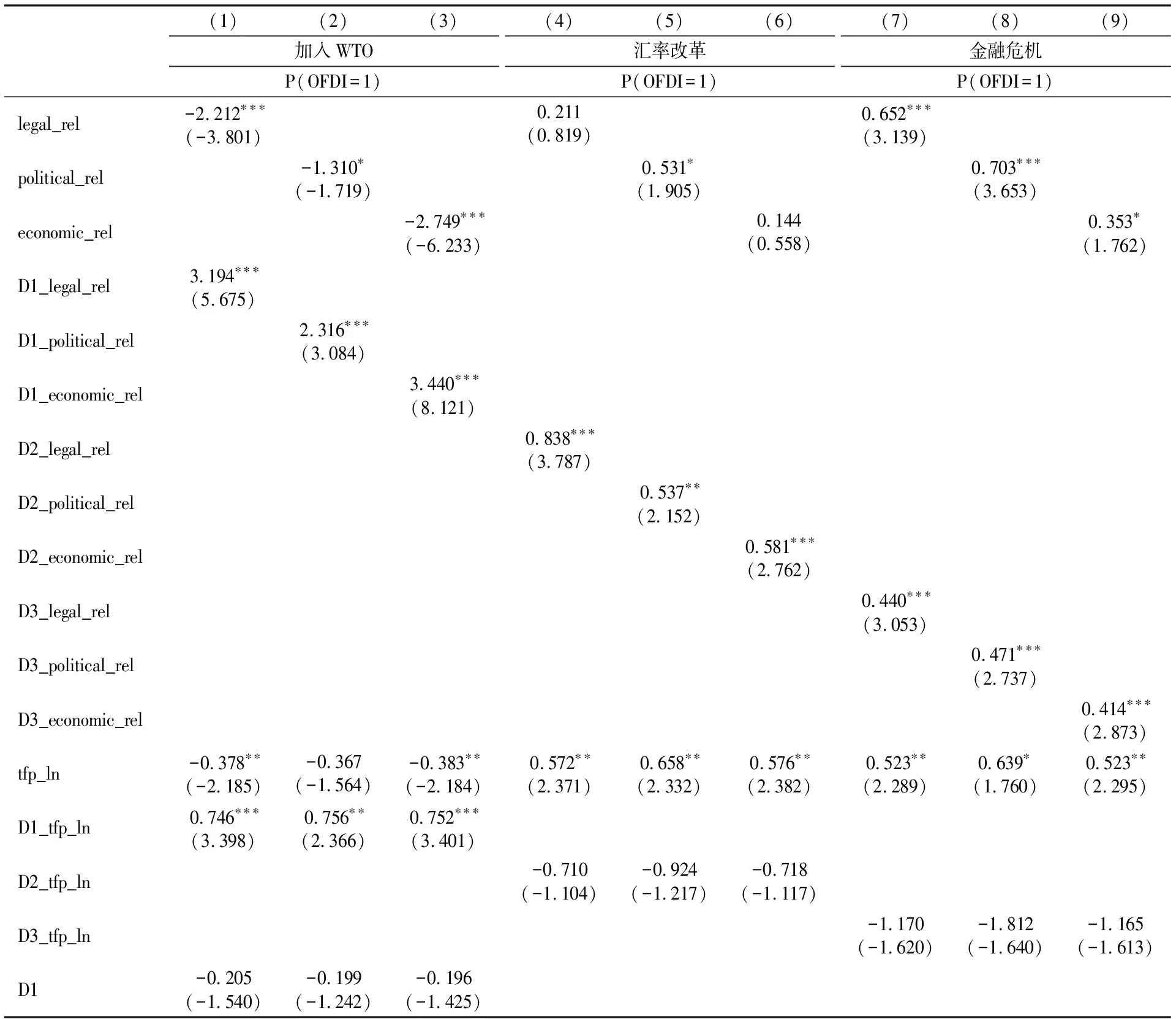

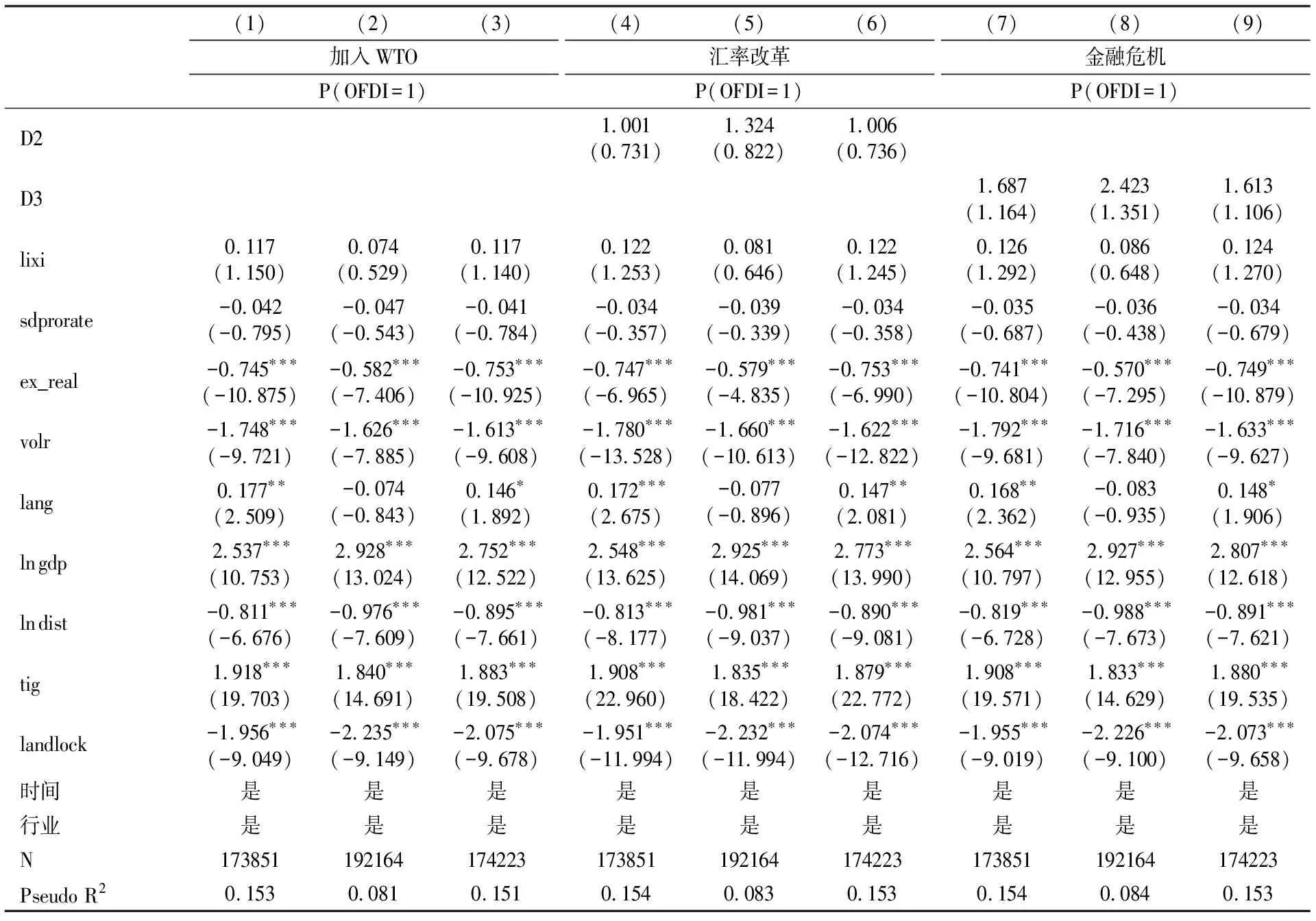

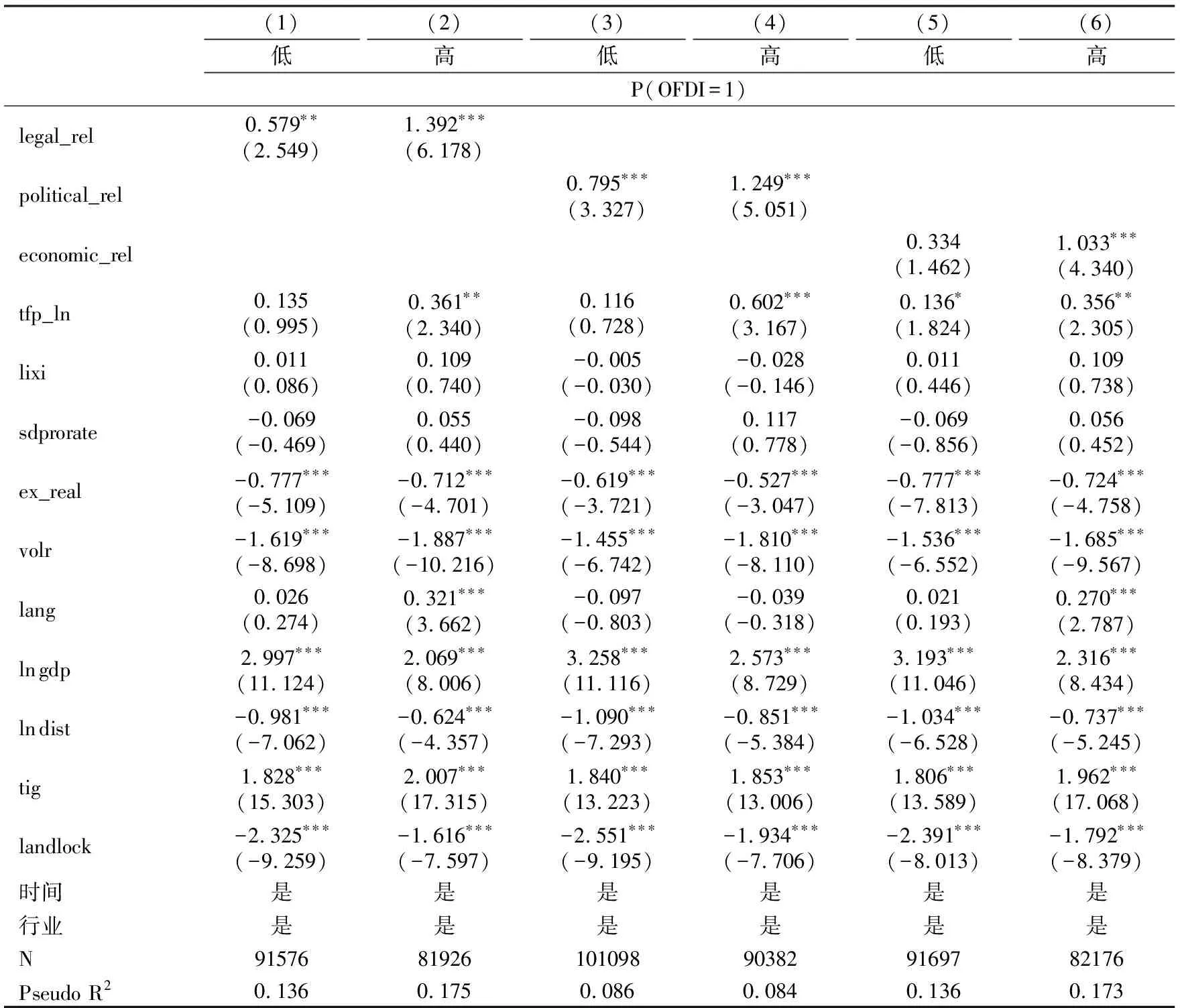

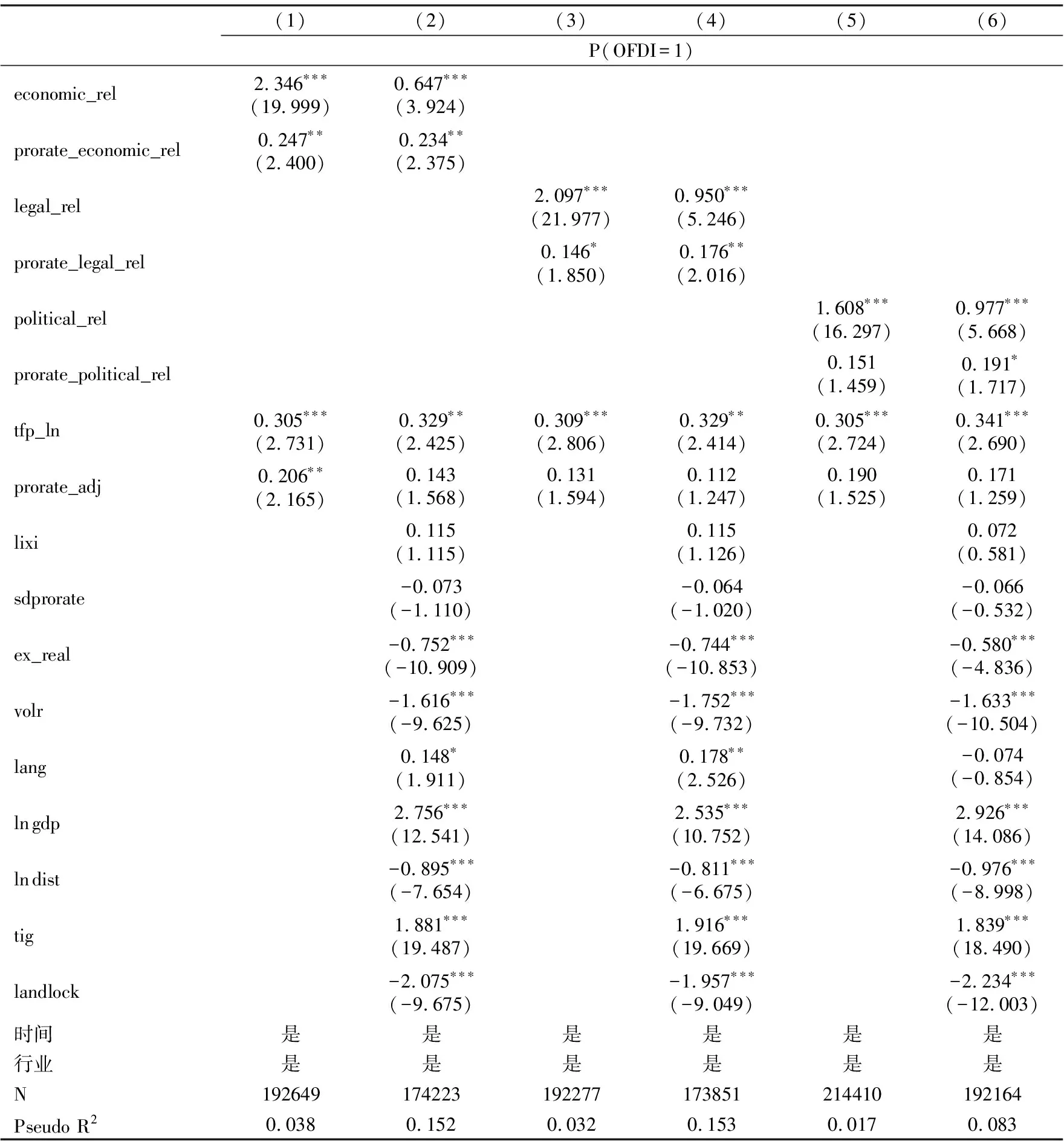

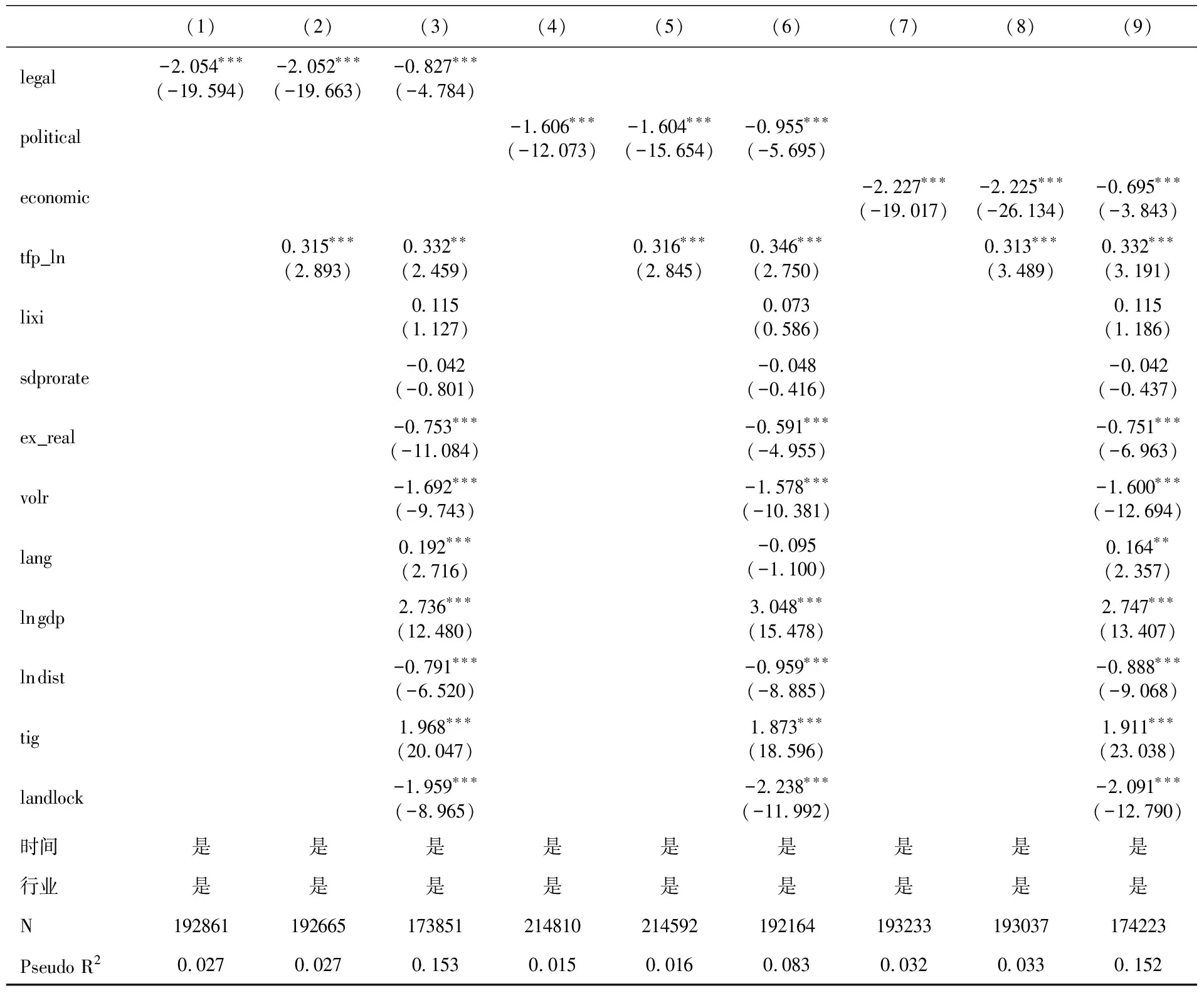

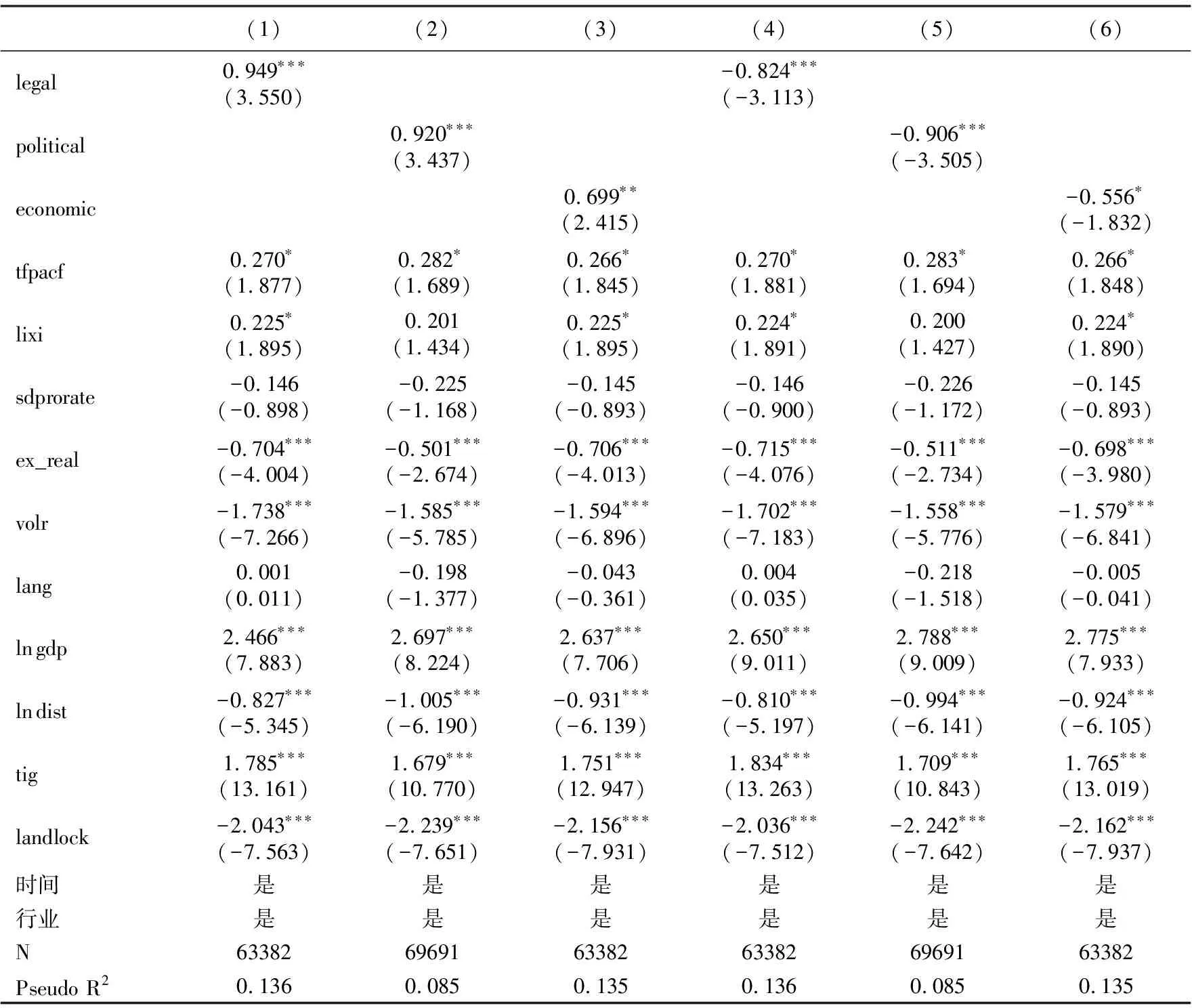

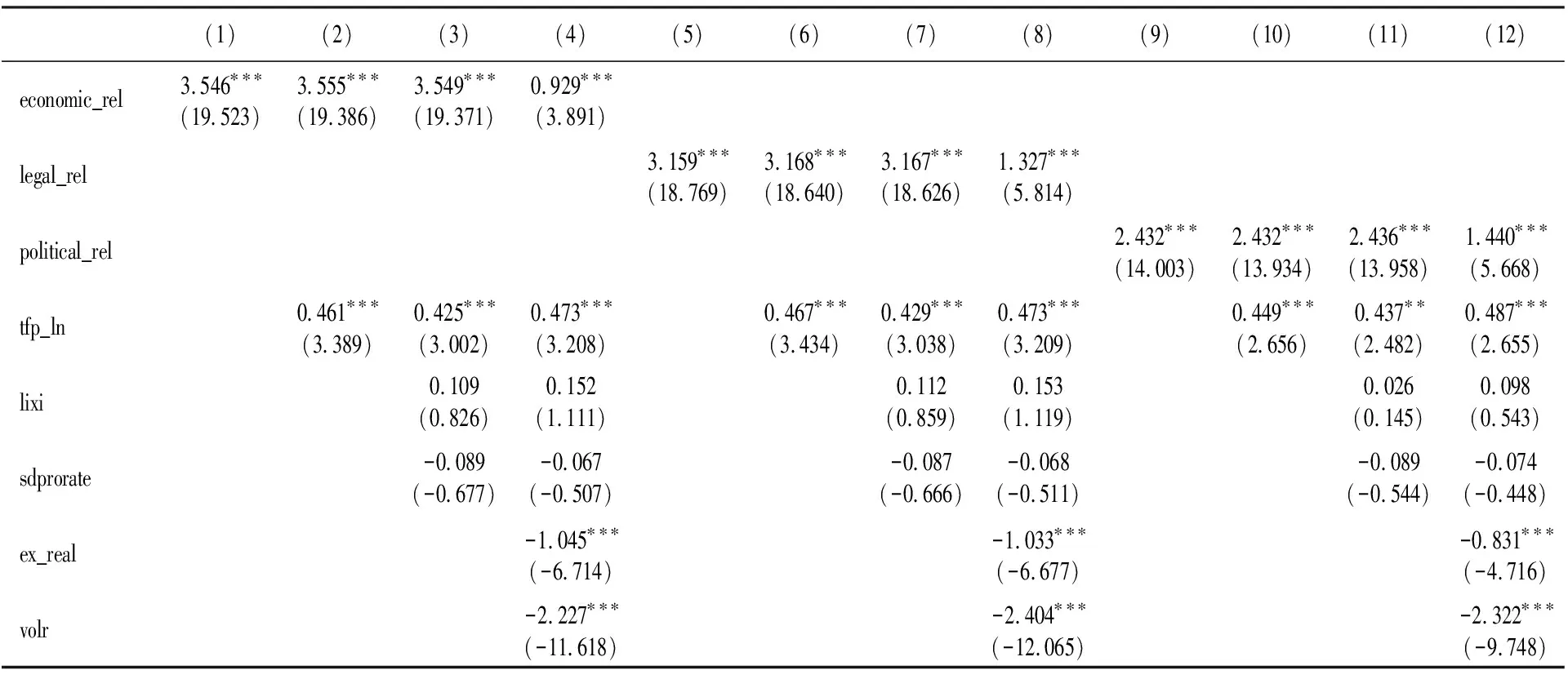

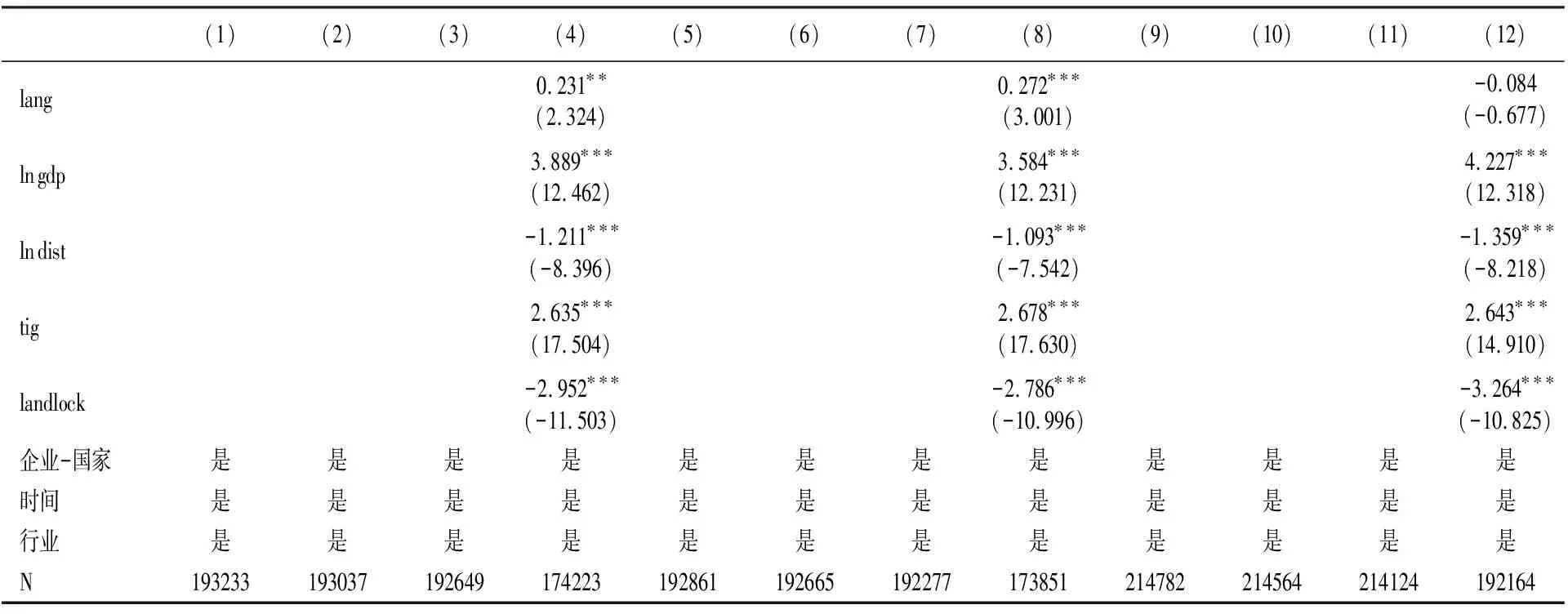

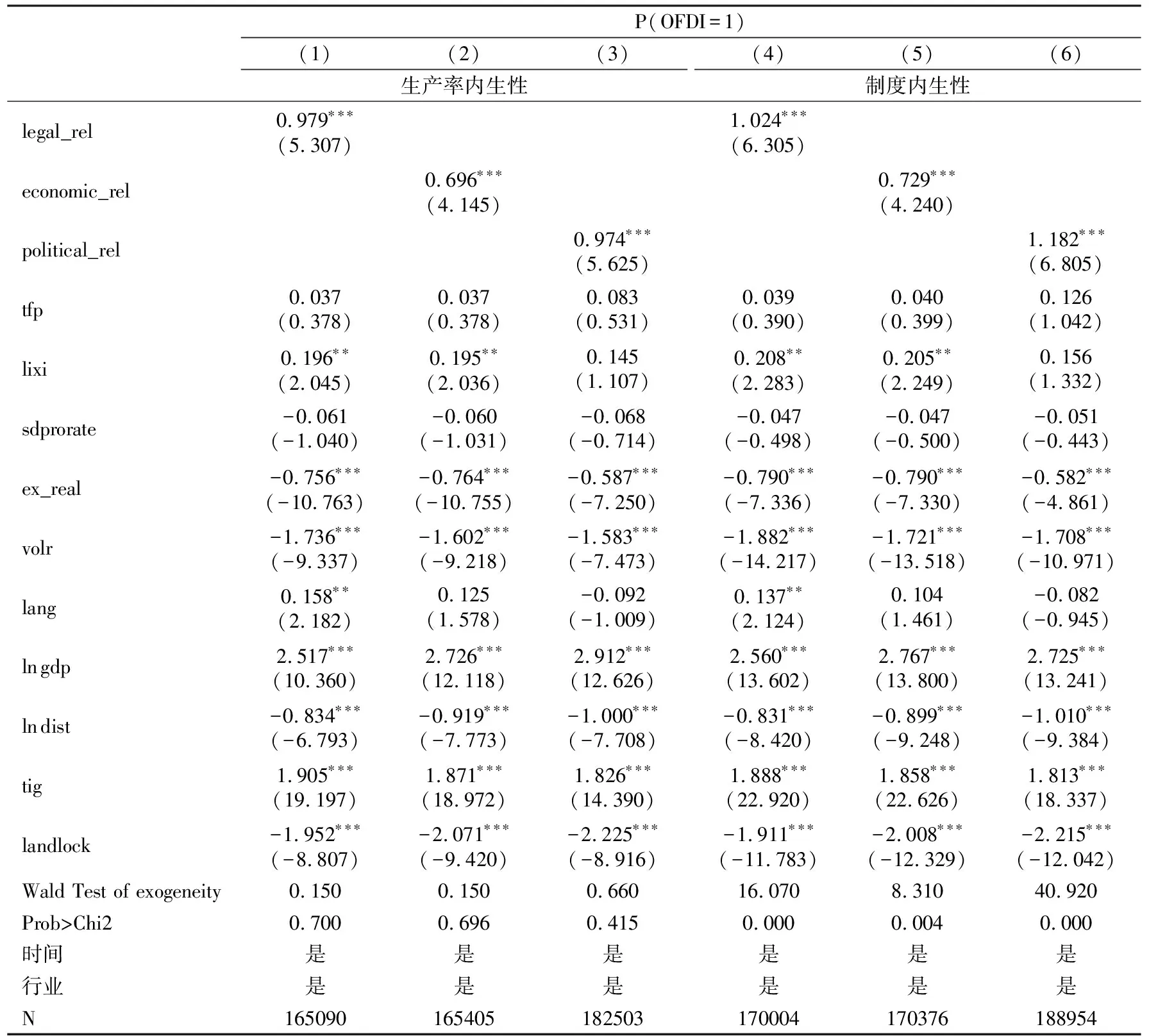

综上所述,只要内销、出口与对外直接投资所需要支付的固定成本满足上述条件,则生产率的分离均衡是必定存在的,即At0(i) (21) 根据式(15)与式(12),可以得到企业进行OFDI活动的利润函数: (22) 研究假说1:改善东道国制度可以降低本国企业在该东道国进行OFDI活动的固定成本,进而降低本国企业在该东道国开展OFDI活动的生产率阈值,提高了本国企业在该东道国开展OFDI的倾向。 研究假说2:当本国企业生产率超过所要求的临界值后,提高本国企业生产率有助于增加本国企业进行OFDI的倾向。 根据前文的理论分析,本文将采用如下的计量模型进行实证检验: Pijt(OFDI=1)=α0+α1instjt+α2tfpit+∑δmControljm+γt+γindy+εijt (23) 其中,i、j、t分别表示进行OFDI的企业、OFDI东道国、开展对外直接投资的年份;Pijt(OFDI=1)表示t时间中国企业i在东道国j进行ODFI的概率;instjt表示t时间东道国j的制度状况;tfpit表示中国企业i在t时间的全要素生产率。为了尽可能减少遗漏变量问题,本文控制变量包括:企业收入/企业总资本、企业利息指出/企业总资本、企业的利润率、企业风险承担指标、企业所在母国与东道国地理距离、东道国人均经济规模、东道国与中国双边实际汇率水平、实际汇率波动等;γt、γindy、εijt分别表示时间固定效应、二分位行业固定效应、随机扰动项。 (1)被解释变量Pijt(OFDI=1)。原始数据来自《境外投资企业(机构)名录》,考虑到该数据的特点,本文将该数据库按照“企业-东道国家-时间”维度,整理了企业是否进行对外直接活动这一虚拟变量。如果t时间企业i在东道国家j进行了对外直接投资,则OFDI=1,反之则为0。 (2)核心解释变量instjt。本文东道国制度质量数据均来自Kuncic(2014)研究,从经济(economic)、政治(political)、法律(legal)三个维度刻画东道国制度质量的变化路径。本文先采用东道国经济、政治、法律三个维度的制度质量得分,该指标数值越高,表明东道国经济制度、政治制度与法律制度质量越高。接下来,在稳健性检验中,本文采用了各个国家在经济、政治、法律制度的排名,该排名数字越小,表明该国在这三个维度下的制度质量越高。 (3)核心解释变量tfpit。原始数据来源于中国工业企业数据库。首先,按照Head et al.(2003)、许和连等(2016)的做法,根据tfpit=ln yit-sln kit计算出2000—2010年的中国企业的全要素生产率。其中,yit为t时间企业i的人均工业产值;kit为t时间企业i的人均固定资产规模;s为生产函数中资本贡献度,通常s的取值为1/3。这样处理是为了尽可能减少样本损失。其次,在下文的稳健性检验中,根据Ackerberg et al.(2015)提出的计算方法,可以算出2000—2007年的企业全要素生产率,记为tfpacf。 表1 主要变量描述性统计 表2是基准回归结果,本文所有回归都加入了时间与行业固定效应,并对回归系数进行了标准化处理。第(1)—(4)列是东道国经济制度质量的基准回归结果;第(1)列加入了东道国经济制度质量(economic);第(2)列加入了企业生产率(tfp);第(3)列加入了企业层面的控制变量:企业销售收入(revenue)、企业利息支出(lixi)、企业利润率(prorate)以及企业的风险承担(sdprorate);第(4)列加入了东道国层面的控制变量:实际双边汇率水平(ex_real)、实际汇率波动(volr)、共同语言(lang)、东道国人均gdp(ln gdp)、东道国与中国的距离(ln dist)、东道国是否与中国接壤(tig)、东道国是否是内陆国家(landlock)。第(5)—(8)列是东道国法律制度质量的基准回归结果。第(9)—(12)列是东道国政治制度质量的基准回归结果,其结构与第(1)—(4)列相同,故不赘述。 表2 基准回归结果 首先,东道国制度economic、legal与political变量的回归系数均显著大于0,表明东道国较完善的经济制度、法律制度与政治制度对中国OFDI企业的吸引力将更大。其次,企业异质性也显著推动了企业的OFDI活动,企业生产率越高,企业走出国门进行OFDI活动的愿望就更强烈。在该回归结果的基础上,本文进一步计算了各个回归的平均边际效应。东道国的经济制度、法律制度、政治制度每提高1单位,中国企业在该东道国开展OFDI的概率将分别提高0.20%~0.71%、0.27%~0.62%、0.19%~0.32%。因此,本文认为,东道国三个维度的制度改善对吸引中国到该国进行OFDI活动有着显著的促进作用。 就其它控制变量而言,实际双边汇率水平的回归系数显著大于0,表明人民币汇率水平与企业OFDI活动呈现负相关关系,这表明升值带来的财富效应对于中国OFDI企业更占优。双边实际汇率波动的回归系数显著小于0,这表明,随着双边汇率波动的提升,会存在抑制企业的OFDI活动倾向,即中国OFDI企业存在一定程度的风险厌恶,符合本文的理论预期。东道国人均gdp的回归系数显著大于0,表明中国企业更倾向去到人均更富有的国家开展对外直接投资。东道国与中国的距离变量回归系数显著小于0,这表明,随着东道国与中国的地理距离增加,中国企业进行OFDI活动的概率会逐渐下降。东道国是否与中国接壤变量的回归系数显著大于0,表明中国企业更倾向于去到地理相邻的国家进行对外直接投资。东道国是否是内陆国家变量回归系数显著小于0,表明中国企业更倾向渠道位于靠海的东道国家开展对外直接投资。 (1)考虑所有制因素。表3反映出,本文所提出的传导机制对不同所有制企业存在着一定的影响差异性。首先,东道国法律制度、经济制度与政治制度的改善能够显著提高国有/集体企业、港澳台企业以及外商企业的对外直接投资倾向,而只有东道国的政治制度能够提升私人企业的对外直接投资倾向。可能的原因是:一是政治、经济与法律制度因素能够显著影响港澳台企业、外商企业以及国有企业对外直接投资所支付的固定成本,进而较大程度影响这些企业的OFDI倾向;二是中国私人企业在进行东道国选择时,可能存在一定的非理性与风险偏好的特征,使得制度因素的促进作用相对较弱,甚至呈现出统计上不显著的特点。其次,企业生产率的提升只能显著提高国有/集体企业的对外直接投资倾向,而对港澳台企业与外商企业的作用并不限制。一个可能的原因是,这些企业受到母国总部在资金、技术、人力、核心科技等方面的帮助,能够克服OFDI所带来的固定成本限制,进而能够克服生产率在理论上对OFDI活动的阈值要求。 表3 企业所有制分类回归结果 (续表3) (2)考虑地区因素。中国经济发展的地区差异是相当显著的。那么,为了进一步观察企业所在区域的差异性,本文从东部地区、中部地区、西部地区分样本进行实证检验。表4汇报了相关的回归结果。 表4 企业所在地域分类回归结果 由表4回归结果可以看出,本文所提出的机制对不同区域的企业同样存在着一定的影响差异性。第一,对于东部地区企业来说,东道国法律制度与政治制度的改善可以显著吸引中国该类企业的OFDI活动。这表明东部地区企业并不看重东道国的经济制度环境,可能是因为东部地区企业实力强大,在进行OFDI开拓新市场时,往往能与母国建立良好的金融联系,且自身拥有先进的技术,拥有较多的资本与劳动力,进而能够克服相关经济风险,对经济制度形成一定的替代。第二,对于中部地区企业而言,东道国法律制度、政治制度、经济制度的改善均可以显著吸引中国该类企业的OFDI活动。这反映出中部地区企业在东道国的选择上是最为理性的,在东道国区位选择上注意对各种制度风险的防范。中部地区企业最看重法律制度改善,其次是政治制度改善,最后是经济制度改善。第三,对于西部地区企业而言,仅仅东道国法律制度的改善可以显著吸引中国该类企业的OFDI活动,这可能意味着国家对西部地区企业走出去存在支持,能够帮助西部地区企业克服东道国的政治风险与经济风险。第四,考虑到企业异质性后,企业生产率的提高可以显著推动东中西部三大地区企业的OFDI活动,但推动的作用程度有所不同,西部地区企业生产率提升更能够促进它们的OFDI活动。通过比较回归系数还可以发现,东道国制度改善对于其OFDI活动的推动作用相较于生产率进步要更加显著,这也与前面的结果相吻合。 (3)考虑时间因素。本文所选择的样本跨度为2000—2010年,在此阶段中国分别经历了加入WTO、进行汇率改革以及遭遇全球金融危机。为了考察这些重要事件对本文结论的影响差异性,本文在式(25)中加入了虚拟变量Di(i=1,2,3)以及Di与核心解释变量的交叉项。D1=1表示中国已经加入了WTO,否则取0;D2=1表示中国已经进行了汇率改革,否则取0;D3=1表示全球金融危机已经发生,否则取0。具体回归结果见表5。 表5 按照时间分类回归结果 (续表5) 表5第(1)—(3)列的回归结果中,legal、political、economic指标的回归系数显著小于0,这是由于加入WTO之前,中国进行OFDI活动的企业较少,经验十分匮乏,选择东道国时具有一定的盲目性与风险偏好特征。但在加入WTO之后,legal、political、economic指标与D1交叉项的回归系数都显著大于0,并且求和后的总系数也显著大于0,这表明,加入WTO后中国企业在选择东道国时从风险偏好变为风险厌恶,更愿意到法律制度、政治制度、经济制度水平较高的东道国进行对外直接投资,即存在一个从风险偏好到风险厌恶的转换。对于企业生产率而言,在加入WTO之前企业生产率的提高并不能促进中国企业的OFDI活动,但是在加入WTO之后,中国企业感受到了来自全球企业竞争的压力,通过参与全球竞争的筛选机制,企业只有通过提高自己的竞争力才能在国际市场上占据相应市场份额,因此企业生产率对企业OFDI活动的重要性逐渐显现。从第(4)—(6)列的回归结果可以看出,只有political指标的回归系数大于0,这表明在“汇改”之前中国企业只对东道国的政治制度敏感,企业会选择政治制度质量较高的东道国进行OFDI活动。汇率改革之后,legal、political、economic指标与D2交叉项的回归系数都显著大于0,表明中国企业在东道国选择上更见理智,会考虑到东道国政治、法律、经济三个维度的制度质量,以确保自身OFDI活动能够更加顺利的实施。就企业生产率而言,在“汇改”之前tfp回归系数显著大于0,表明生产率越高的企业进行OFDI活动的倾向越高。但是tfp与D2交叉项的回归系数并不显著,表明“汇改”并不能影响企业生产率促进企业OFDI活动倾向的方向和强度。从第(7)—(9)列的回归结果可以发现,legal、political、economic指标回归系数显著大于0,表明金融危机前中国企业在选择OFDI东道国时就已经关注东道国的法律制度质量、政治制度质量、经济制度质量,东道国制度质量越高,中国企业进入这些国家进行OFDI活动的概率就越高。同时,legal、political、economic指标与D3交叉项的回归系数显著大于0,表明在金融危机后东道国的法律制度质量、政治制度质量、经济制度质量对中国企业OFDI活动的促进作用更加明显,中国企业更加愿意选择东道国制度质量好的国家开展对外直接投资。就企业的生产率而言,tfp指标显著大于0,但tfp与D3交叉项的回归系数不再显著,表明金融危机无法影响企业生产率以作用企业OFDI活动倾向的方向和强度。 特别需要说明的是,观察经济制度、政治制度与法律制度三个变量可知,随着危机发生的时间愈加靠后,三个变量的总回归系数呈现出逐渐增加的趋势,这也从侧面反映出中国企业在进行OFDI东道国区位选择的过程中更加理智,越来越注重制度质量的提升,存在从风险偏好到风险厌恶的转变过程。总的来说,不论是加入WTO、进行汇率改革还是遭遇金融危机,中国OFDI企业越来越注重东道国的法律制度质量、政治制度质量、经济制度质量,企业生产率对企业OFDI活动存在着显著的促进作用,生产率越高的企业,越容易走出国门,进入东道国开展OFDI活动。这也与我们的理论预期相符合。 (4)考虑企业生产率高低。以企业生产率的均值为界,低于平均值的企业归为低生产率企业,高于平均值的企业归为高生产率企业。表6的实证结果表明,对于低生产率的企业而言,economic指标的回归系数不显著,legal与political指标的回归系数显著大于0,这表明低生产率企业更加注重东道国的法律制度与政治制度质量,这类企业更倾向于进入具有较高法律、政治制度的国家进行OFDI活动。对于高生产率企业而言,legal、political、economic指标回归系数均显著大于0,且系数相对于低生产率样本更大。这表明高生产率的企业更加注重东道国的制度质量,在区位选择的过程中更加理性,风险厌恶特征更加明显。就企业tfp而言,其回归系数总体是显著大于0的,但是高生产率企业对自身OFDI活动的推动力度更强。一个可能的解释是,OFDI活动可能反过来促进企业的发展(蒋冠宏等,2014),为了获得这种OFDI活动对企业生产率提升的福利,使得低生产率企业相对于高生产率企业并不顾及OFDI活动的生产率门槛,甚至在东道国区位选择中存在一定的盲目性,存在着显著的风险偏好特征。 表6 按照生产率高低回归结果 Pijt(OFDI=1)=α0+αinstjt+α2instjt×prorateit+α4prorateit+∑δmControoljm+γt+γindy+εijt (24) 表7 传导机制分析 观察表7的回归结果可以发现,经济制度、法律制度以及政治制度的回归系数依旧显著大于0。企业生产率指标也仍然显著大于0。特别地,交叉项的回归系数显著大于0,表明东道国制度因素的改善能够促进企业利润水平的增加,进而提高企业在东道国的OFDI活动倾向。这验证了本文所提出的中介机制。 (1)更换制度环境指标。本文将采用各个国家在经济制度、政治制度、法律制度的排名指标替换前文所使用的制度指标,该排名越小,表明该国在这三个维度下的制度质量越高。表8的第(1)—(3)列汇报了法律制度质量的回归结果,第(4)—(6)汇报了政治制度质量的回归结果,第(7)—(9)汇报了经济制度的回归结果。从回归结果可以知道,legal、political、economic排名指标回归系数显著为负,表明东道国制度质量排名越靠前,制度越完善,更能吸引中国企业进入这样的东道国开展OFDI活动。企业生产率tfp的回归系数显著为正值,这意味着企业生产率能显著地提升企业进行OFDI的概率。因此,更换东道国制度指标后,本文的结论也是稳健的。 表8 稳健性分析之替换经济制度指标 (2)更换生产率指标。此处采用Ackerberg et al.(2015)方法来测算企业生产率,在表9中,第(1)—(3)列采用了东道国经济、政治、法律三个维度的相对制度质量,第(4)—(6)列采用了各个东道国在经济、政治、法律制度的排名。观察表9可以发现,三个相对制度质量的回归系数都显著为正数,三个制度质量排名的回归系数都显著为负数,这也反映出东道国制度质量的提高更能促进中国企业到这样的国家开展OFDI活动。同样,tfpacf回归系数均显著大于0,表明企业生产率的提升也能促进企业对外直接投资。替换生产率指标后,本文的研究结论依然稳健。 表9 稳健性分析之替换生产率指标 (3)遗漏变量问题。本文的核心变量是东道国的制度变量,如经济制度、政治制度与法律制度。考虑到本文的数据结构,表10采用了面板probit模型,以控制“企业-国家”层面的固定效应。观察表10可以发现,economic、legal、political制度变量的回归系数显著大于0,回归结果的tfp回归系数显著大于0,均符合预期,这表明本文的实证结论具有良好的稳健性。 表10 考虑遗漏变量问题 (续表10) 表11 考虑企业生产率内生性的回归结果 (4)内生性问题。首先,为了尽可能消除这种双向因果关系,本文将滞后一期的企业生产率作为企业生产率的工具变量,并进行ivprobit回归,表11的第(1)—(3)列呈现了相应的回归结果。其次,企业在东道国是否进行OFDI,这是企业层面的微观决策,而东道国制度质量则是国家层面的宏观变量。为了吸引大量的OFDI投资,东道国可能会根据大量的企业行为而改善本国的制度环境。这种制度的内生性是不容忽视的,本文以制度变量的一期滞后作为制度变量的工具变量,同样进行ivprobit回归,表11的第(4)—(6)列呈现了相应的回归结果。实证结果与上文吻合,结果均表明东道国法律制度、经济制度与政治制度的改善能够促进企业在这些国家进行对外直接投资。因此,本文研究结论依然成立。 基于异质性对外直接投资理论,本文分析了东道国制度环境影响中国企业开展OFDI活动的传导机制。理论上,本文发现,改善东道国制度不仅可以降低企业进入东道国开展OFDI的生产率阈值,降低企业从出口企业变换为OFDI企业所要求的生产率阈值,还能够降低企业固定成本,增加企业的利润水平,进而提高企业在东道国开展OFDI活动的概率;同时,随着企业生产率的提升,企业OFDI利润增加,这又会进一步增强企业在东道国开展OFDI活动的动机。实证上,本文采用了《境外投资企业(机构)名录》和《中国工业企业数据库》进行分析,实证研究结果表明:第一,东道国的经济制度、法律制度、政治制度每提升1单位,中国企业进入该东道国进行OFDI活动的概率分别提高了0.20%~0.71%、0.27%~0.62%、0.19%~0.32%;第二,企业生产率每提高1单位,中国企业在东道国进行OFDI的概率将相应地提高0.3%~0.6%;第三,考虑所有制、企业所在地、中国加入WTO、中国汇率制度改革、金融危机事件、企业生产率差异、内生性问题等诸多因素后,虽然东道国制度质量和企业生产率对企业OFDI的作用有所差异,但上述影响机制依然成立。 根据研究结论,本文的政策含义如下:第一,在发展中国家企业生产效率普遍低下、缺乏国际竞争力背景中,企业在挑选OFDI东道国时,要尽可能进入制度质量较高的国家进行对外直接投资,以确保投资的安全性、收益性。第二,考虑到某些OFDI项目有着显著的外溢效应,比如基础设施建设不仅能给母国带来巨大的收益,还能显著提高东道国就业,改善东道国的经济增长质量。在这种情况下,为了保证OFDI投资的收益性与潜在的辐射作用,除了倒逼东道国提高制度质量之外,母国政府还可以向东道国派驻工作组,或者引入第三方监管力量,在不干涉东道国内政的前提下改善东道国制度环境,实现互利共赢,共同发展。第三,中国是许多FDI投资的东道国家,中国的经济增长长期受益于外资流入。为了进一步引入高科技含量的外资,帮助中国从“量”的增长转为“质”的增长,要努力改善本国的制度环境,为国内资本与国外资本创造一个良好的营商环境,共同助力中国经济转型。

(四)待检验研究假说

三、计量模型与指标说明

(一)计量模型

(二)指标说明

四、结果与分析

(一)基准回归

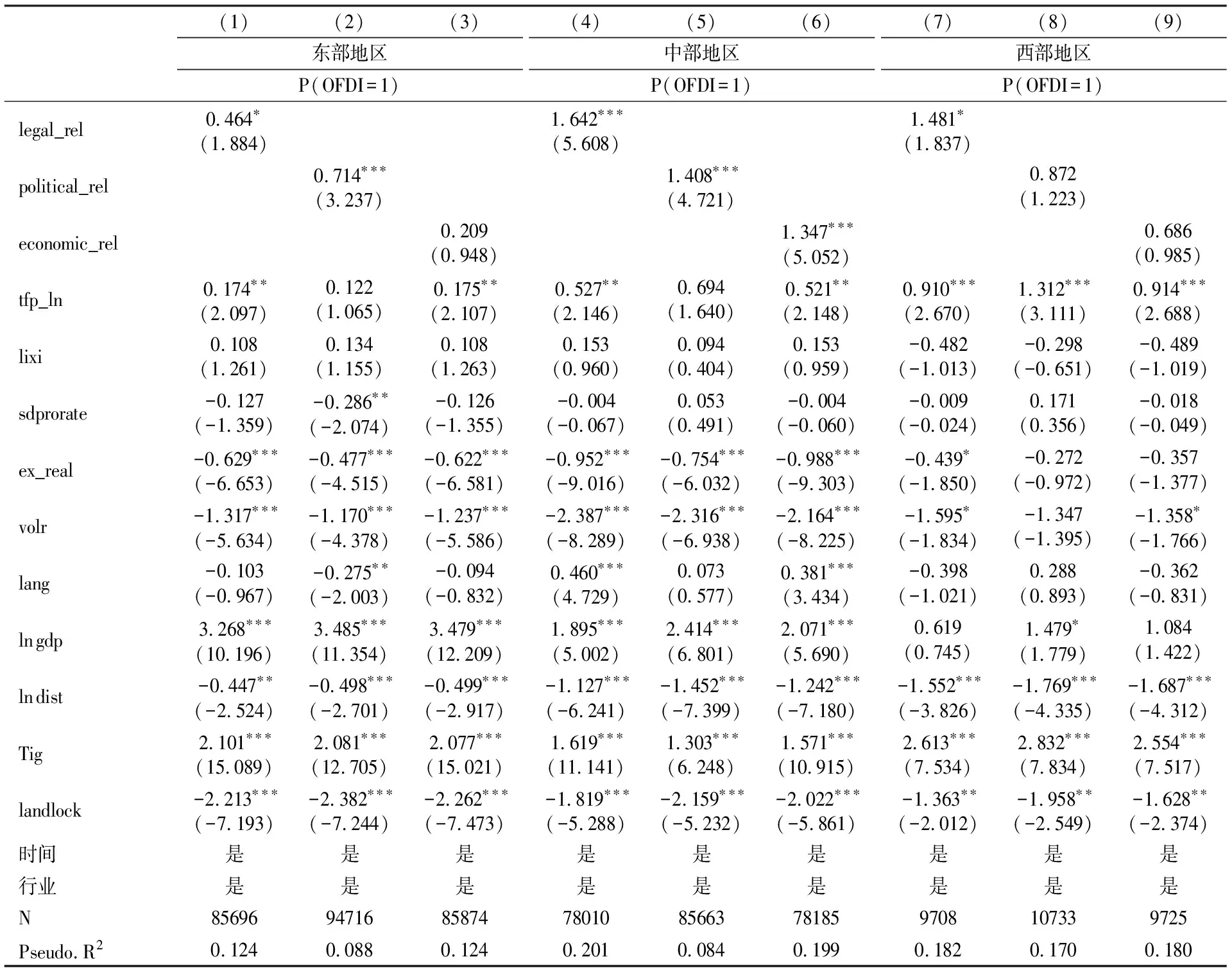

(二)影响差异性

(三)传导机制检验

(四)稳健性检验

五、结论与政策含义

猜你喜欢

决策(2022年7期)2022-08-04 09:24:20

仲裁研究(2019年1期)2019-09-25 07:41:00

仲裁研究(2019年2期)2019-09-25 07:31:46

产业经济评论(2019年4期)2019-09-10 07:41:32

统计与决策(2018年14期)2018-08-22 12:38:08

武大国际法评论(2017年2期)2018-01-23 03:25:04

江苏农业科学(2017年10期)2017-07-21 17:09:52

华东师范大学学报(自然科学版)(2017年1期)2017-02-27 13:41:03

暨南学报(哲学社会科学版)(2016年9期)2017-01-15 13:52:01

中国市场(2016年45期)2016-05-17 05:15:26