货币股权:人民币国际化新思维

2020-12-23 04:17罗成顾永昆

贵州财经大学学报 2020年6期

关键词:人民币国际化

罗成 顾永昆

摘 要:基于国家资本结构、供应层级结构、产权关系等的探索,构建货币股权理论框架,借此界定货币股权并解析其结构。运用这一理论,通过探析货币股权与经济增长、汇率及外汇储备、通货膨胀等之间的关系,可揭示人民币国际化的货币股权作用机制,在此基础上,以货币股权新思维推进人民币国际化的新策略、新路径、新方法。

关键词:货币股权;人民币国际化;国家资本结构

文章编号:2095-5960(2020)06-0001-10;中图分类号:F831

文献标识码:A

引言

货币通常被当成是主权国家(经济体)的负债,发行货币即为货币当局的负债。随着货币国际化向纵深发展,仅仅把货币当作国家负债,已滞后于世界经济发展;在美元霸权、国际资本流动、人民币国际化等货币运动新动向领域,货币具有显著的股权性质,“货币股权论”相较“货币负债论”更符合实际。为了解决货币理论上的“困境”与实践上的不一致,本文试图构建货币股权理论框架,引入国家资本结构、货币层级结构、货币产权关系等理论,解析其所蕴含的货币股权性质;探索货币国际化的经济增长基础,揭示一国经济增长及增长预期的“货币股票化”机制,“新兴国际货币”取代“衰败国际货币”犹如买入新股票而卖出旧股票。本研究将“货币股权理论”[1-3]引入人民币国际化研究领域,试图揭示人民币国际化的股权性质及其背后复杂的国际政治经济博弈问题。

一、货币的股权性质分析

(一)国家资本结构分析

国家资本结构深刻揭示了货币的股权性质。国家资本结构实际上就是“一个国家的总资产和总负债之间的对应关系”。 [4,5]资产和负债由不同部分组成,形成了错综复杂的资产内部结构和负债内部结构,且其内部结构也是不断变动的。[6]因此,编制国家资产负债表(货币当局资产负债表)是分析国家资本结构的最佳工具和有效途径。无论是国家资产负债表还是货币当局负债表,都把通货和其他基础货币列入负债项。但是,从国家/经济体(中央银行/货币当局)视角来看,发行货币和发行国债都不需要偿还① ①其中发行国债只要满足“财政赤字持续货币化”条件即可。,而且发行货币还能为国家获取铸币税、通胀税收益等。显然,货币是国家信誉的股权化,设立并列入货币股权项目,既可以不改变资产负债表的性质,还能够优化国家(货币当局)资产负债表结构。

Modigliani & Miller(MMⅡ定理)认为[7,8],在一个不完美的资本市场里,由于存在这样那样的市场摩擦,公司的投资收益与融资手段(负债或股权或两者的任意组合)有关,过度负债将抬升风险而增加公司成本,因而存在收益最大化的最优资本结构。另一方面,由于信息不对称,公司内部股东比外部投资者更了解公司,当公司的股票被市场高估时,公司倾向于多发行股票。[9]因此,最优资本结构是寻求负债和股权达到一个最佳比例的均衡状态,并使收益最大化。同理,国家层面也存在最优资本结构。在现实世界里,国家的市场摩擦因素更多,通常存在或多或少的“国家资本结构陷阱”(资产负债表错配),通常表现为货币、期限、资本结构三个方面的错配,主要包括过度举借外债(货币或资本结构错配)、大量发行国债(期限或资本结构错配)、滥发货币(货币或期限错配)等。

具体实践中通常有以下几种方式:一是举借外债,过度举借外债容易酿成债务危机,而且向外借贷也不是想借就能够借到的;二是在国内发行国债,但发债过多国民不购买导致国债流拍(国债通常采取拍卖方式发行),也可以由中央银行发行货币全部买下国债,是为“债务货币化”;三是最便捷最常见的手段,直接发行货币,唯一要做的是控制好“货币发行速度”,以求避免恶性通货膨胀。显然,在既有原始股东(現有持币者)又有新股东(尚未持币但是是新增货币持有者)的情况下,国家增发货币必然导致财富由原始股东(现有持币者)向新股东(新增持币者)的转移,这就是宏观经济中的通胀成本(类似于公司财务中的稀释成本)。因此,国家最优资本结构就是在借外债、国内发债、发行货币这三者之间找到一个最佳的均衡区间:适量外债以减少国家破产风险,适量本币国债以降低违约风险,适量发行货币(控制财政赤字货币化数量)以避免恶性通货膨胀风险。由于国家资本结构决定了该国经济收益的分配方式,也决定了内部外部冲击对该国宏观经济的影响。[10]

(二)货币供应层级结构分析

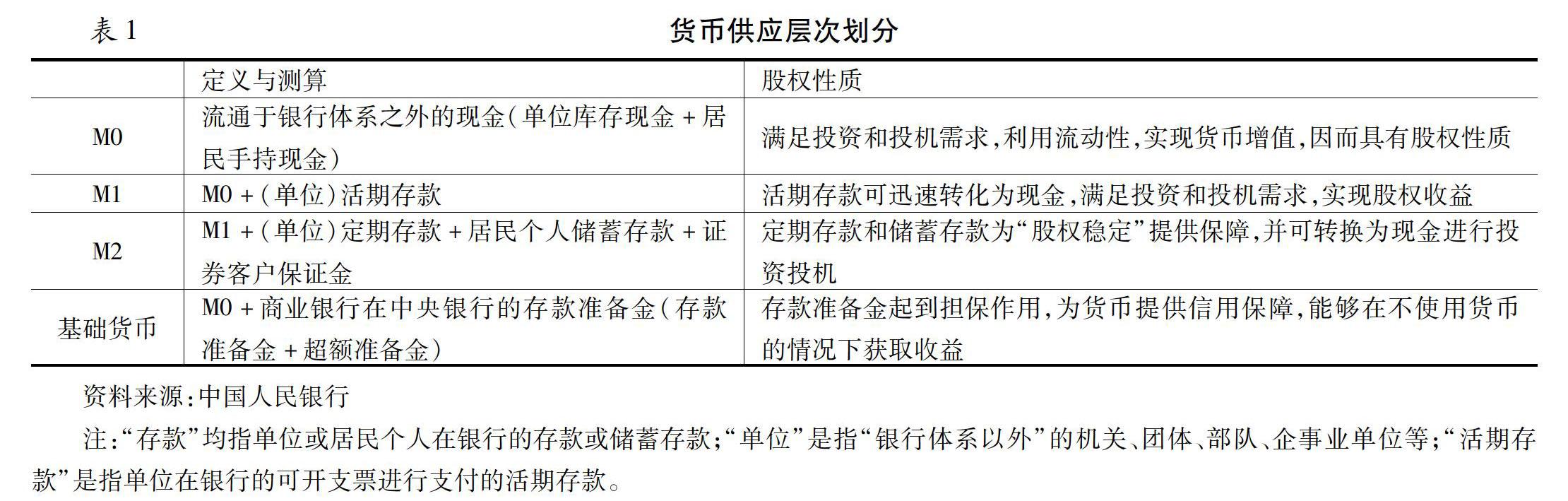

货币供应层级结构为货币股权提供了一个统计分析框架。每一层次的货币供应量都对应特定的经济活动和商品运动,由于中央银行垄断货币发行权,通过货币政策调整、数量控制、价格措施等,影响各层次货币供应量的变动,从而对国家经济发展实施动态调控。[4,11]因此,货币结构构成了货币股权化的使用价值基础,也体现了货币由国家控股的股权特性。根据我国现行货币统计制度,货币供应量一般分为三个层次,如表1所示。

持有股票旨在利用股票交易获取价差和股利收益。与此同理,持币者实际上就是利用货币流动性,通过投资和投机,获取对应的收益(减去持币成本)。因此,无论是股票还是货币,利用其“流动性”,赚取差价或红利等收益,股票对应所持货币。根据货币流动性,通货(M0)的股权性最强,其次是基础货币(或M1),而广义货币M2是货币股权的市场价格。

(三)产权关系分析

所有权与使用权分离是货币股权产权关系的核心。马克思考察了货币和资本的发展过程以及关联关系,资本是能够产生和带来“剩余价值”并有清晰“产权关系”的股权或负债,货币形态是资本的起点和终点,也是剩余价值的最终实现和测度。首先,中央银行发行通货(M0)或基础货币,通常流入商业银行;其次,通过借贷进入厂商或初始投资者(居民户);再次,厂商或投资者向要素提供者支付,货币流入要素提供者手中,形成地租、工资、利润,期间要素收益剩余形成储蓄存回商业银行;最后,厂商或初始投资者从商业银行借贷继续再生产,央行对存款提取法定准备金,由此周而复始。显然,货币资本化本质上就是货币股权化,一是确立清晰的产权关系,二是获取“剩余价值”等新增收益。

从股权视角来看,每一次货币发行相当于一次股票增发,央行增发货币稀释了原有货币存量,使货币存量扩容。根据股票增发的信息成本理论,当公司股票实际价格低于市场价格时,公司倾向于多发行股票。同理,央行每增发一次货币,实际上为国家多征收了一次铸币税和通货膨胀税,增发货币的实际兑付人是整个国家居民,如果是国际货币,则持有该种货币的持币者也被征收了铸币税和通货膨胀税。因此,货币产权关系包括货币所有权为国家所有、使用权为持币者所有。

由于国家垄断货币所有权,中央银行以国家信用为支撑,发行货币去购买国债,实现了财政赤字货币化,由此拓展了货币股权。此时,政府部分财政收入,可以通过向银行、居民以及国外非居民等举债收入形成,最后又由中央银行增发货币回收债券,由此国家依靠大规模负债去建设基础设施,并对社会经济活动进行体系化管理。美国政府通过长期大规模发债融资,成功地开创了“债务货币化”宏观调控新模式,通过债务货币化,支持其财政支出和货币体系运转,极大地降低了对税收的依赖,由此构建起一种通过买卖政府债券调控货币发行的新机制。[12-14]但是,把中央银行增发货币和财政部门财政赤字货币化纳入股权范畴,必须结合中国的实际情况。增发货币还是以本币发行国债,要以中国经济增长为基础,过度发行货币或发行国债,必然导致通货膨胀,最终动摇货币产权关系基础。

二、货币股权的基础及界定

(一)经济增长基础及央行的魔术

货币是一国经济的股权价值体现,经济实力越强,货币越坚挺,币值越稳定,货币购买力越强,而经济实力来源于该国长期的可持续经济增长,因此,经济增长是货币股权的基础。作为货币股权的来源,经济增长越快,货币的股权性质越显著。一国经济增长越快,对国家发行货币的需求越大,该国要多增发货币才能满足需求。从国家资产负债表来看,要实现净资产增加,必须投资回报率为正的项目,在国家层面上就必须是实际的经济增长,不会引致恶性通货膨胀,国家增发货币才能稳定可持续获得铸币税和通货膨胀税,增发货币才可持续。[14-15]

长期的经济增长会提升本国货币的国际化水平。亚洲经济增长史上,战后日本开启“经济增长、货币升值、本币国际化”这一“三合一”模式,当前中国也步入这一典型模式道路。日本是从战后初期到20世纪90年代中期,时间长达40~50年。中国自1978年开启“改革开放”至今也是40年,且仍在持续。因此,在一个相当长的时期内,一种货币是否升值或贬值、能否实现国际化,取决于能否实现可持续的经济增长。日元与人民币实现国际化也是日本和中国经济长期增长的结果。中国的货币股权增长与经济增长是同步的。在中国市场,受改革開放和工业化、城镇化的多元推动,好的投资项目多,投资收益率和投资价值高,生产要素齐备,只要对应投入资本,经济增长就很快,与之相匹配,M2增长速度也相对较高。因此,依靠货币这种国家宏观股权,虽然发行了大量货币,但同时实现了既维持高速经济增长、又无明显通货膨胀的良好局面。

然而如何把经济增长转化为货币股权呢?这就需要通过“央行的魔术”,创造出代表国家价值的“股票”,即通过发行货币将“经济增长货币化”[1,16]。从产权关系来看,货币发行权被中央银行垄断,所有权归国家所有,其对应的价值是国家的经济增长。“央行的魔术”实际上在于其发行的每一单位货币都是一份股权。中央银行通过数量或价格政策发出的货币最后到达政府部门、企业部门及个人部门,而此过程中的每一单位货币都是国家对这些部门的股权,由此货币股权扩散,国家中每一个持有货币的居民,就相当于拥有分享“国家经济增长”红利的股权,只要货币充分分散,经济增长红利就能被广大居民所分享。因此,中央银行通过发行货币把经济增长货币化,不仅实现了货币股权价值,而且有效分配了货币股权。与此同时,国际货币把货币股权扩散到国际市场上。

(二)货币股权的界定

无论是内在还是外在,货币与股票都具有一致性。一国货币是该国经济实力和价值的体现;而公司股票也是公司实力和价值的体现。从经济增长的视角来看,把国家视为一家“超级公司”,则货币就是本国经济增长的“股票化”,本国经济发展越好,本币价值越大、币值越稳定、市场接受度越高。当国际市场看好本币“这只股票”,本国与其他国家的经贸往来越频繁,本币的国际需求量就会持续增长,从而使得该国货币相对于其他货币升值,该国货币获得相对于其他货币更多的溢价。从市场预期来说,购买本币这只股票能够获得未来“货币增值”,持币者将分享本国经济增长红利。中央银行作为该国的法人代表,利用货币这种独特性发行货币,向国际市场出售更多的本国货币能够获取更多的货币收益,且无需担心通货膨胀。

因此把货币当作国家的股票,通过“央行的魔术”,实现了货币从“负债到股权”的根本性转变。陈元(2017)、任若恩等(2017)指出,应从根本上考虑货币的性质,在一定时期、一定对象层面,央行所注入的货币可看作是国家的股权。进一步来说,一个国家发行的货币及通过本币发行的国债,实际上都是国家的股权。[2,3]

综上所述,“货币股权”即为“货币的股票化”,由此定义货币股权是国家发行的基础货币和以本币发行的主权债,即一国发行的主权货币和以本币发行的主权债是国家资本结构中的股票,以外币发行的主权债是债务。货币股权会引发“通货膨胀”后果,导致国家财富再分配。在国家层面,其股票(货币)发行得越多,面临的破产风险就越小;其股票(货币)被国际资本市场越高估(本币汇率升值),则应该发行更多的股票(货币)换取更多的国际储备货币。

三、人民币股权统计及其作用机制分析

(一)数据说明

之所以计量分析数据的截取时间是从2009年底至2018年底,主要考虑到国际金融危机后中国成为引领型超级新兴经济体,人民币的股权性质日益显现,也考虑到人民币国际化是从2009年开始。一般而言,GDP只提供季度或年度数据,因而在配对作计量分析时,GDP、“货币股权”、广义货币(M2)均使用季度数据,其他情况下均使用月度数据。如无特别说明,本文数据均来自国家统计局、中国人民银行、财政部以及世界银行等官方渠道。存量数据是指本月底、本季度底、本年底数据(如M2),流量数据是指本月、本季度、本年之内累积值(如GDP)。增长率(同比)是指与上一年同期比较。汇率使用月(年)平均汇率。

(二)人民币股权统计及关系钩稽

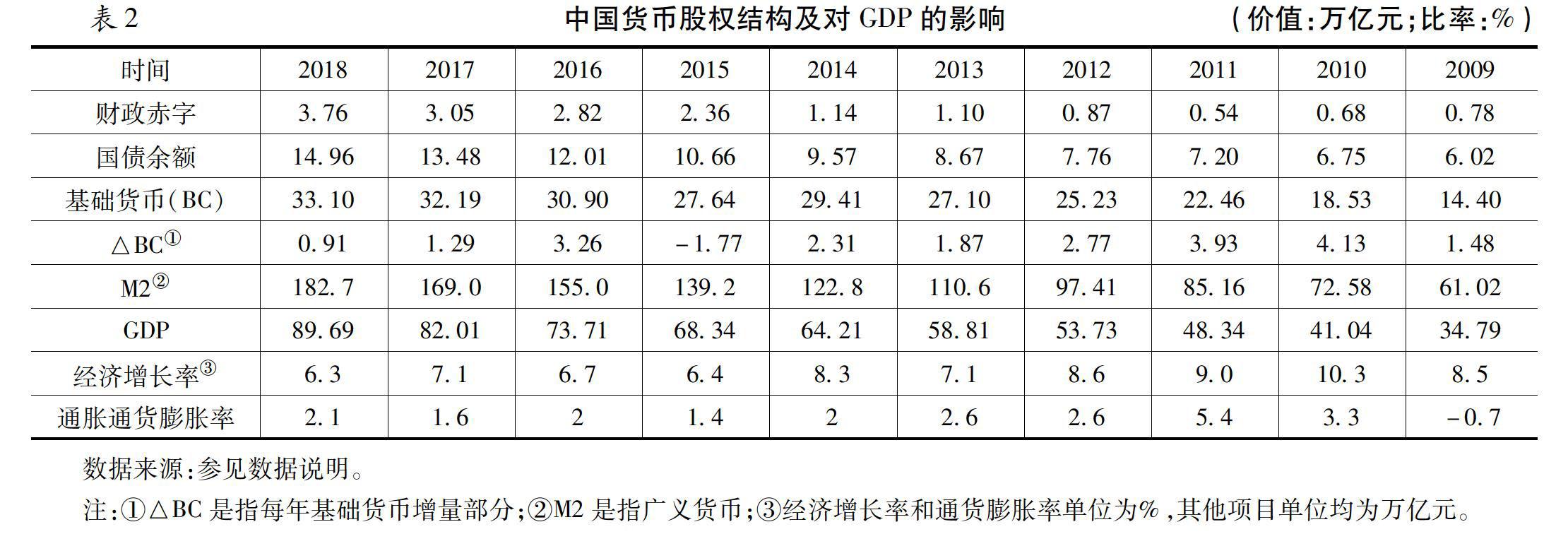

从统计上来说,货币股权是国家发行的“基础货币+本币国债”。根据国家统计局数据,2009~2018年我国财政赤字合计170851亿元,2018年国债余额存量达到149607亿元,除去到期国债偿还以及“其他漏损”,累积的财政赤字最终以国债余额形式体现出来,最后通过“财政赤字货幣化”,成为货币股权的重要来源。基础货币是货币股权的主要来源,在人民银行的资产负债表里,基础货币就是指储备货币,包括货币发行、其他存款性公司存款、非金融机构存款等。截止2018年底,我国基础货币达到330956亿元,与国债余额相加,我国货币股权约合480563亿元。如表2所示:

货币股权通过货币乘数最终影响广义货币(M2)的供应得以快速扩张,增强了货币股权,此种效应称为货币股权乘数(CEM)。根据统计数据,2018年底我国货币股权的货币乘数(CEMK)约为3.80,而2009年约为3,货币股权的货币乘数上升意味着人民币的股权性质得到增强。另一方面,广义货币M2/GDP这一比值从2009年的175.38%提升至2018年的203.67%,经济货币化率上升表明货币股权扩展过快,货币空转增多。但是从货币股权的产出效率来看,则GDP/货币股权则从170.37%提升至186.64%,表明货币股权提升了经济产出效率。此外,从货币股权增长匹配性来说,2009~2018年,我国经济增长2.58倍,基础货币增长2.29倍,国债存量增加2.48倍,广义货币增长2.99倍。因此,适当加快基础货币供给和增发本币国债,使之与经济增长相匹配,把我国货币股权扩张保持在适宜的均衡区间。

根据上述对货币股权的统计分析,我们钩稽起如下三组关系:货币股权/广义货币(M2)与GDP;货币股权/广义货币与汇率和外汇储备;货币股权/广义货币与通货膨胀率。下面将从经济增长、汇率变动、通胀变动三个关系机制来阐述人民币股权。

(三)经济增长的人民币股权作用机制

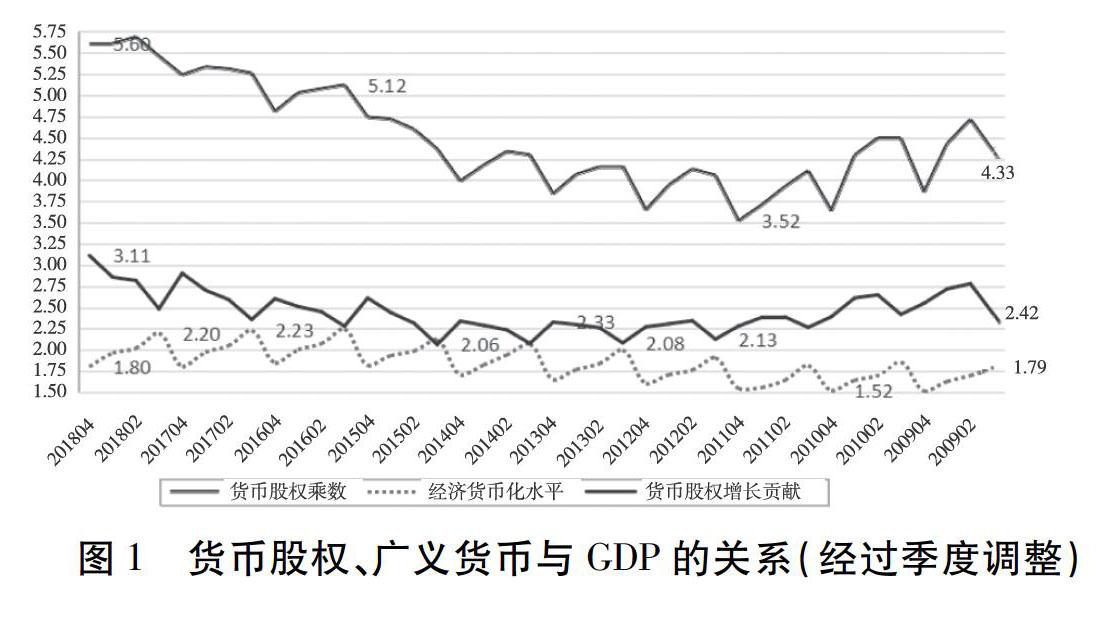

前文定义了货币股权(CE)为“基础货币+国债余额”,在人民银行的资产负债表中,基础货币就是储备货币项目。利用人民银行、财政部、国家统计局的数据,我们编制了2009~2018年季度货币股权统计表。定义“经济货币化水平(ECD)”为M2/GDP,“货币股权的货币乘数(CEM)”为M2/货币股权,“货币股权增长贡献(CEG)”为GDP/货币股权,则下列公式等式成立:CEM=ECD×CEG

根据表3和等式图1所示可知,货币股权通过货币乘数,增大了广义货币供给,从而增强了货币股权以此支持经济增长。2009~2018年间,货币股权对经济增长的贡献(CEG)整体高出经济货币化水平(ECD)约0.75。同时,货币股权增长贡献(CEG)与经济货币化水平(ECD)整体都提高了0.5。另一方面,GDP、财政赤字均呈现出明显的季节性变化,而基础货币、广义货币(M2)呈现逐年上升趋势,从而引致货币股权乘数(CEM)、经济货币化水平(ECD)、货币股权增长贡献(CEG)呈现季节性振荡但又整体上升趋势(如图1所示)。

从长期的视角来看,政府财政赤字最终都要通过中央银行发行货币来解决。当然,如果政府永远存续下去且永远保持良好信誉,则可以持续借新债还旧债。因此,无论是“财政赤字货币化”还是可持续的“借新债还旧债”,最终财政赤字都转化为一定数量的国债余额,本质上都是“发行货币”,这样,我们可以合理的设定假设:财政赤字最终全部转化为基础货币。

为了消除季节性以及整体上升趋势,我们对GDP、货币股权(CE)、广义货币(M2)的季度数据取对数并设定为时间序列① ①GDP是流量,其季度数据无需调整;国债余额、基础货币与广义货币(M2)均是存量,为了对应季度GDP,均将对应数据除以4,得到季度调整数据;取对数是为了消除趋势性和时间影响,并能精确得出变化率之间的关系,下同。,通过作图发现,时间趋势性基本被消除。由此构建模型1和模型2:

模型1和模型2的整体回归效果都很显著(见表4,以下同)。其中,货币股权对经济增长的影响更显著,货币股权每增加1个百分点,能够拉动GDP一个百分点,而扩张货币M2只能拉动0.8个百分点。因此,在适度可控范围内,增发货币和发行本币国债,能够促进经济快速增长。

(四)汇率变动的人民币股权作用机制

汇率是本币与外币的交易价格和结算标准,利用货币股权/广义货币与外汇储备、与汇率的关系,我们试图揭示汇率变动的人民币股权作用机制,即我国居民用人民币如何购买外币,如何确定两种货币商品之间的交换比率。

整理2009~2018年我国外汇储备(fr)、货币股权(CE)与广义货币(M2)的月度数据;为确定货币股权对外汇储备的影响、广义货币对外汇储备的影响,设定模型3和模型4:

两组结果都很显著,但模型3比模型4的整体拟合效果好(见表4)。显然,我国外汇储备变化与货币股权、广义货币等的变化是正相关的。其中,货币股权变动一个百分点,外汇储备变动0.4个百分点,而广义货币M2只能带动0.26个百分点。正因为基础货币和发行国债具有股权性质,在人民币升值预期的情况下,更多的外币追逐人民币,导致人民币需求快速增加,人民银行通过增发人民币以及财政部增发人民币国债,从而不断累积更多的外汇储备。

另一方面,我们来确定人民币汇率(fx)与货币股权(CE)、广义货币(M2)之间存在的关系,利用2009~2018年我国货币供应量月度统计数据以及人民币兑美元的月平均汇率数据,设立模型5和模型6:

尽管模型5和模型6整体拟合效果不太理想,但回归结果还是符合经济学逻辑。增发货币能够引致人民币贬值,每增发一个百分点的人民币,人民币贬值万分之38;如果增加广义货币1%供给,则人民币贬值更少,只有万分之13。之所以大幅增发人民币而不会引致人民币大幅贬值,主要原因在于人民币的股权性质。在我国经济保持良好增长态势的条件下,持有人民币具有良好的赢利预期,引致人民币的投资和投机需求增加,持有或购买人民币就像持有或购买“看涨的股票”。因此,人民币汇率的变动充分体现了人民币股权。

(五)通胀变动的人民币股权作用机制

使用2009~2018年月度数据,检视货币股权增长率(cer)、广义货币M2增长率(m2r)以及通货膨胀率(cpi)之间的关系① ①此处是指该年某月与上一年同月相比,譬如2018年12月与2017年12月比较。 。为了简化问题,此处通货膨胀率采用居民消費价格指数(CPI)。设定模型7和模型8:

显然,模型7比模型8更合适,增加基础货币供应和增发国债比扩张广义货币M2对我国通货膨胀的影响更大,这直接揭示了人民币股权具有“通货膨胀效应”,增加10%人民币供给,大约能够提升1%~1.4%的通胀率。因此,得益于人民币股权,在可控范围内,适量增发人民币不会对我国物价稳定产生很大冲击。这是因为:一是随着人民币国际化的深入推进,相当一部分人民币流出国外,国内市场的人民币的实际供给低于货币发行;二是人民币被持续用于购买国内本币国债,国债市场持续“窖藏”部分人民币;三是基于投资、投机的庞大市场需求,人民币被“持币者”作为“股票”持有,以便在市场波动中获取超额收益;四是大量人民币流入房地产市场被“储蓄和窖藏”起来,而流入其他产业领域的货币数量比较稳定,因而维持了我国物价的总体稳定。将上述回归结果汇集如表3所示:

四、推进人民币国际化的“货币股权法”

通过上述分析,改变货币股权可以采取增加基础货币供给、增发人民币国债、改变国家(人民银行)资产负债表、改变人民币层级结构等措施,而货币股权变动法也正是推动人民币国际化适宜举措,为人民币国际化提供了一种新思维,主要方法如下:

(一)以经济增长推动人民币国际化

根据前文理论分析,货币是一国经济增长的“股票化”。政府发行货币就像公司发行股票一样,当公司发展向好、赢利能力强时,公司的股票价格就会上涨。同理,当一个国家的经济处于持续快速增长阶段,该国货币相对于其他货币就会升值,其货币购买力就会逐步增强,同时国际市场对该货币的需求会持续增加。因此,人民币这只“股票”的内在价值正源于中国经济的持续快速增长及其长期以来积累起来的预期增长声誉。

人民币汇率变动及保持稳定与我国经济持续快速增长具有显著的一致性。IMF统计显示,1978~2018年我国经济年均增长9.4%,对世界经济贡献率年均达到18%,其中绝大多数增长贡献集中于国际金融危机之后。① ①1978~2018年世界经济年均增长仅为2.9%;其中2009~2018年我国对世界经济增长的贡献率高达34%。 1978~1993年我国实行人民币汇率双轨制,实际上是人民币汇率安排的权宜之计;1994年我国推行汇率并轨并让人民币大幅贬值,此后10年人民币钉住美元并保持汇率稳定,直到2005年启动人民币汇率形成机制改革。另一方面,尽管在1978~2007年间,我国经济高速增长,但波动大,同时由于经济规模小(2007年约为美国GDP的1/4),对世界经济增长的贡献低,导致人民币在国际市场上存在感也低。国际金融危机(2007~2008)以后,我国经济保持稳定的快速增长,经济规模迅速扩大,从约相当于美国的1/3(2009)迅速提升至2/3(2018),极大地提升了人民币的国际声誉,人民币股权得以形成,从而为人民币国际化创造了良好的国际环境。如图2所示。

统计显示,2005年底我国货币股权、广义货币(M2)分别为6.66、29.88万亿元,到2018年底分别增至32.40、182.67万亿元,分别增长4.85、6.11倍。而同期GDP增长4.82,货币增长快于经济增长。2005~2018年人民币从8.1917升值至6.7124,约升值22%。正是我国长期持续快速的经济增长,为人民币“国际需求增加”提供了源源不断的动力。持有“人民币”就是看好中国经济的未来,持币者通过持有人民币试图分享未来“中国经济增长红利”,也是持有人对中国未来政治、经济、科技、军事等实力和信誉的“认可”。从这个角度来看,人民币国际化实际上就是让世界分享“中国经济增长红利”,搭乘中国经济发展便车。因此,经济增长持续提升人民币购买力,成为人民币升值的持久动力,也是人民币股权的源泉。

(二)通过增加人民币及其计价的国债供给推动人民币国际化

1.增加人民币供给

前文计量分析显示,人民币供应量(货币股权或广义货币M2)每增加1个百分点,人民币汇率减值或贬值约0.01~0.04个百分点,我国外汇储备约增加0.25%~0.4%,反之则反是。显然,货币股权对人民币汇率的影响要小于对外汇储备的影响。换句话来说,如果充分发挥人民币的货币股权性质,在可控范围内,更多增发人民币只会引起人民币汇率小幅贬值,但会大幅增加我国的外汇储备。显然,增强人民币货币股权在国际间有利于经济与金融资源流向我国,形成有利于我国的国际财富再分配格局。

从我国的历史经验来看,一段时期内发行货币是根据外汇储备增长需要而发行,1993年底外汇资产占基础货币的比率仅为12.6%,到2014年6月末已增至82.5%,此后出现一定程度的下降。因此,本阶段外汇占款成为基础货币投放的主渠道,对我国货币政策造成较大干扰。尽管如此,由于有雄厚经济实力和巨额外汇储备的双重保障,我国在资本项目开放尚未完成的条件下,人民币初步实现国际化。

显然,通过外汇占款增加外汇储备是推动人民币国际化的有效手段。因为增加和保有大量外汇储备可以减少由外债引发的国家破产风险,然后在困难时期消耗外汇储备以应对外债风险。当人民币持续升值时,人民银行通过发行大量货币,把流入我国的国际资本置换为经济增长需要的外汇储备,增强了抵御外部经济风险的能力。不仅如此,通过增加外汇储备,显著改变了国家资产负债表结构,扩张了人民银行的资产负债表,为经济增长提供强力金融支持。具体操作如下:人民银行通过发行货币买入外汇,形成外汇资产池,并由央行代表国家垄断外汇储备,在必要时通过大量的外汇买入或卖出,打击资本市场的投机者,维护市场秩序,极大地对冲和消除了金融与经济风险。

2.增加人民币国债供给

2005~2018年,我国货币股权供应从66624亿元增至323972亿元,约增长4.86倍;广义货币M2从298755亿元增至1826744亿元,约增长6.11倍。同期美国货币股权从24491亿美元增至47022① ①其中基础货币从20221亿美元增至39232亿美元,财政赤字从4270亿美元增至7790亿美元。 亿美元,约增长1.92倍;广义货币M2从66735亿美元增至144549亿美元,增长2.17倍。同期我国经济总量约增长4.81倍,美国约增长1.57倍。剔除经济增长所需增发的货币后,我国货币股权实际只增长了0.05倍,广义货币M2增长了1.25倍;同期美国货币股权增长了0.45倍,广义货币增长了0.6倍。显然,美元货币股权发挥得更充分,而人民币货币股权供应不足,只能通过放大货币股权乘数引致广义货币扩张来刺激经济增长,从而增大了人民币风险。进一步审视货币股权内部结构,我们发现美国财政赤字在货币股权中的比重稳定地占到15%~18%,尽管我国财政赤字占货币股权的比重已从3.42%增至11.59%,但相对于美国仍然偏低,因而出现货币股权供应不足。我国货币股权供应不足的一个主要影响因素是人民币国债供应不足,可行之策是持续较大幅度增加人民币国债供给,从而增加货币股权供给[17,18]。

(三)以优化货币股权結构推动人民币国际化

通过调整我国的国家资本结构、供应层级结构、货币产权关系等措施,优化人民币股权结构,以此促推人民币国际化,主要措施如下:

一是调整国家资产负债表的总负债项目。公司资产负债表按照流动性的强弱,将资产和负债分为流动类和固定类,左边栏目分为负债和所有者权益。建议设立货币股权项目,列入总负债项下。将通货和其他基础货币列入货币股权项目,把负债分为国家负债和其他负债,国家负债也列入货币股权项目。经过调整以后,不改变总负债内容,但调整总负债结构,优化了国家资本结构。

二是优化人民币的货币股权结构。货币股权由基础货币和国家负债构成,根据经济发展的现状与货币需求,适当增加我国的基础货币供给和扩大国债发行规模。统计分析显示,我国基础货币增长基本上与经济增长相一致,但是还需要进一步优化人民币的股权结构,根据经济增长与货币供应的实践和经验总结,货币增长应略快于经济增长。因此,今后应该使基础货币增长率略高于经济增长率。其二,中央政府要适当增发主权债务。截止2018年底,中国的国债余额/GDP比率约为16.68%,外债余额/GDP约占14.71%,还有很大的提升空间;其三,今后要进一步加大在国际市场投放人民币主权债券,形成并扩大人民币资产池。三个措施都有助于优化人民币的股权结构,由此扩大人民币的国内和国际市场接受度和影响力,以此促进人民币国际化。

三是在国家收益、国家所有以及持币者使用权之间实现动态平衡。人民币为国家所有(人民银行代表国家垄断所有权),其发行、回收以及其他行为能为国家赚取铸币税和通货膨胀税等诸多收益;但是人民币持有者具有广泛的使用权,国家收益正是持币者为获取人民币使用权而向中国政府让渡利益形成的。由此形成人民币所有者与持币者之间的利益博弈关系。政府要实现垄断货币的收益最大化,而持币者要实现使用收益的最大化,在国际货币市场的激烈竞争中,只有综合成本最小的货币才能获得最广泛的支持。因此,人民银行要精确测算人民币国际化的成本和收益,以此在激烈竞争的国际货币市场稳步推进人民币国际化。

(四)通过构建综合性宏观调控机制推动人民币国际化

Rogoff等(1983)指出,宏观经济因素对短期名义汇率波动没有预测的意义。即使长期内宏观经济因素对人民币汇率有重大影响,但影响的方式和程度仍然难以确定。而通过分析人民币股权与人民币汇率关系,能够精确地对本币汇率趋势变化做出具体的判断。短期内,利用人民币的“股票化特性”,也能够对人民币汇率变化做出较为精确的判断。

从货币国际化的历史经验来看,英镑、美元、日元、欧元等的国际化,很大程度上由该种货币的股权性质决定。持有国际货币固然有交易需求,但更多是投资需求以及投机收益权衡,特别在该种货币具有强烈的升值预期条件下,购买该种货币的交易短期之内倍增,反之则是加速清仓外逃。

计量分析显示,人民币供给增加100%,仅会使国内物价上升10%~14%,大约使人民币贬值约1%~4%,但会增加外汇储备约25%~40%。因此,增强人民币的货币股权性质,把人民币股权作为汇率、外汇储备与通货膨胀的调控工具,我们可以在“经济增长、物价稳定、汇率稳定、内外均衡”等宏观政策各个目标之间实现有效平衡。主要措施有:一是在国际金融中心大量发行人民币主权债券,把人民币外债余额控制在内债余额的10%~20%之内,力争在较短的时间内形成庞大的离岸人民币资产池,并向境外投资者开放人民币境内国债市场,但总量以不超过15%为宜。二是构建汇率、利率、通货膨胀率、经济增长率的动态平衡机制。当前,在经济增长下行压力下,增加基础货币供给、扩大财政赤字、人民币适度贬值、降低资产价格收益率等都是这一动态平衡机制所追求的目标。三是在维持人民币汇率稳定的基础上,利用庞大外汇储备支持后盾,向国际金融市场大量输出人民币资本。四是通过贸易和投资等渠道,使人民币持续流出境外,不仅可以减少国内货币供应量,还能在一定程度上降低通货膨胀率,且让我国政府持续获得铸币税和通货膨胀税等收益。

五、结论及启示

一是货币股权即为经济增长的“股票化”,存在最优结构。从国家(政府)的视角来看,应该确立一个最佳供应量和最优货币股权结构。发行多少货币和国债既要实现国家收益最大化,也要使汇率贬值和通货膨胀等成本最小化。把发行货币和国债最为一个项目核算,必须使净现值(NPV)大于零,否则发行更多货币和国债是在削弱货币的股权性质。因此,必须避免货币和国债发行过多引致货币大幅贬值和恶性通货膨胀。如果新增货币或国债会引致较大幅度汇率贬值与通货膨胀预期,就应该减少货币和国债发行。对于像中国这样的快速增长的大型新兴经济体,在汇率稳定、外汇储备雄厚、通货膨胀稳定、外债较少的情形下,增加基础货币供给和多发行人民币主权债券,能够显著优化国家资本结构。

二是货币股权能够实现财富的国际转移。在国际市场上,国际货币发行国通过增发货币及本币计价债券,通过利率、汇率、通胀等的传导机制,实现了全球财富在国家之间的重新配置;货币股权发行国凭借稳定的汇率和对国际货币及计价债券的国际金融垄断权,往往能够获得更多的财富,由此引发全球财富转移。

三是货币股权通过经济增长、汇率、通胀等促进本币国际化。人民币国际化经验表明:在适度可控范围内,增加1%的人民币及其计价的国债供给,能够同比例提高经济增长率(1%),增加0.4%的外汇储备,提升通胀率约0.1%,使人民币贬值不到0.05%。因此,可控范围内增加货币股权实现了经济增长、币值稳定、物价稳定的“三位一体”,为人民币国际化奠定了坚实基础。

四是实施以货币股权导向的货币政策与财政政策。通过适度增加人民币及其计价的国债供给,改善国家资本结构、优化货币层级结构,以此增强货币股权对经济增长、汇率与外汇储备、通货膨胀等的定向影响;最终把人民币、人民币国债锻造成推动人民币国际化的强力金融工具。

参考文献:

[1]黄海洲.从金融理论与国际实践两方面分析国家资本结构[EB/OL].中国金融四十人论坛, http://www.cf40.org.cn/plus/view.php?aid=12289,2017-09-28.

[2]帕特里克·博爾顿( Patrick Bolton) ,黄海洲.国家资本结构: 理论创新与国际比较[J].比较,2017(5):184.

[3]Bolton P, Huang H. The Capital Structure of Nations[J]. Review of Finance, 2017, 22(1): 45~82.

[4]刘锡良,刘晓辉.部门(国家)资产负债表与货币危机:文献综述[J].经济学家,2010(9):96~102.

[5]曾康霖.也论优化国家资本结构——兼评一国发行的货币及通过本币发行的国债都是国家的股权论[J].征信,2018,36(4):1~10.

[6]Goldsmith R W, Lipsey R E, Mendelson M. Studies in the National Balance Sheet of the United States[M]. Princeton University Press, 2015.

[7]Miller M H. The Modigliani-Miller Propositions after Thirty Years[J]. Journal of Economic Perspectives, 1988, 2(4): 99~120.

[8]Miller, Merton, and Franco Modigliani. Dividend Policy, Growth, and the Valuation of Shares.[J]. 1961: 411~433.

[9]Myers S C, Majluf N S. Corporate Financing and Investment Decisions when Firms have Information that Investors do not Have[J]. Journal of Financial Economics, 1984, 13(2): 187~221.

[10]迈克尔·佩蒂斯.中国资本结构不够合理、资产负债表亟待重建[J/OL].财经,2004-11-17, http://finance.sina.com.cn/jingjixueren/20041117/13441161422.shtml.

[11]彭兴韵,包敏丹.改进货币统计与货币层次划分的研究[J].世界经济,2005(11):10~18.

[12]Jobst C, Kwapil C. Monetary Policy of the Eurosystem and the OeNBs Balance Sheet[J]. Monetary Policy & the Economy, 2019 (Q1-Q2/19): 85~98.

[13]Li Y, Xiaojing Z, Xin C. Analysis of Central Government Balance Sheet[M]//China's National Balance Sheet (2015): Leverage Adjustment and Risk Management. Springer, Singapore, 2018: 77~86.

[14]McLeay M, Radia A, Thomas R. Money Creation in the Modern Economy[J]. Bank of England Quarterly Bulletin, 2014: Q1.

[15]陈雨露.国家资本结构陷阱、金融创新与宏观套期[J].河南师范大学学报(哲学社会科学版),2004(3):9.

[16]邓贵川,彭红枫.货币国际化、定价货币变动与经济波动[J].世界经济,2019,42(6):20~46.

[17]彭红枫,谭小玉.人民币国际化研究:程度测算与影响因素分析[J].经济研究,2017,52(2):125~139.

[18]徐伟呈,王畅,郭越.人民币国际化水平测算及影响因素分析——基于货币锚模型的经验研究[J].亚太经济,2019(6):26~36.

Monetary Equity and RMB Internationalization

LUO Cheng1,GU Yong-kun2

(1.School of Big Data Application and economics, Guizhou University of Finance and Economics,Guizhou Guiyang 550025,China; 2.School of Finance, Guizhou University of Commerce, Guizhou Guiyang 550025,China)

Abstract:

Based on the exploration of state capital structure,supply hierarchy structure and property right relationship of monetary, this paper designs a theoretical framework for study of currency equity, which is to define currency equity and analyze its structure.By using this theory, we explores the three groups of relationships between currency equity and economic growth, exchange rate and foreign exchange reserve, and inflation. Moreover, we also deeply reveals the mechanism of currency equity among RMB internationalization.On this basis, we further elaborates the new strategy, new path and new method for promoting RMB internationalization with the new thinking of currency equity.

Key words:

currency equity;RMB internationalization;state capital structure

責任编辑:萧敏娜

猜你喜欢

人民论坛(2016年30期)2016-12-05

时代金融(2016年29期)2016-12-05

债券(2016年10期)2016-11-28

时代金融(2016年27期)2016-11-25

商(2016年33期)2016-11-24

资治文摘(2016年7期)2016-11-23

大经贸(2016年9期)2016-11-16

中国市场(2016年38期)2016-11-15

时代金融(2016年23期)2016-10-31

时代金融(2016年23期)2016-10-31