后疫情时代,全球纺织服装行业迎来变局

2020-12-21 10:20:32

时尚设计与工程 2020年2期

2020注定是不平凡的一年,谁也没有料到,21世纪的第三个十年以一场罕见的疫情揭开序幕,世界卫生组织发布的报告:截至欧洲中部时间5日10时(北京时间5日16时),全球新冠确诊病例较前一日增加81 454 例,达到3 517 345 例;死亡病例较前一日增加3 797例,达到243 401例。

据行业权威部门数据统计,由于受到交通、物流、防控、工人等多重综合因素的影响,此次新型冠状病毒感染疫情对纺织服装企业影响较大。

3月30日和4月6日,国际纺织制造商联合会和国际服装联盟联合发布报告,研究新冠疫情对全球纺织服装行业的影响。

1 全球各行业影响

联合国:疫情导致全球出口损失500亿美元!全球纺织服装业起码有100多亿没了!

联合国贸易研究机构表示,2月份中国汽车、手机等关键零部件出口预计缩减2%,可能已经造成其他国家或行业损失500亿美元。在该报告分析的13个产业中,纺织服装产业将因此损失超15亿美元(约合人民币104亿元)。

具体来看,这一产业中受影响最大的是欧盟,损失达5.38亿美元。制造业集中的越南和土耳其紧随其后,接着是香港地区和台湾地区,美国的纺织服装产业则损失了8 000万美元。

云小编认为,之所以欧盟的纺织服装产业受到很大影响,是因为意大利、法国和西班牙等欧盟成员国与中国供应商一直保持着密切合作关系。

中国是纺织服装产业纱线、面料、拉链、纽扣和其他配件等中间产品的重要供应商。而据国家统计局数据显示,今年2月,中国制造业采购经理指数(PMI)较上月大跌14.3个百分点至35.7%,创有统计以来最低。此次疫情对中国经济的冲击甚至超过了2008年全球金融危机。官方制造业PMI此前的新低即在2008年11月,为38.8%。2008年全球金融危机时,只是部分沿海地区的外向型企业受到较大冲击。这次疫情呈全国性特征,导致停产、停工、停学以及居民生活停摆,冲击是全国性和全面性的。

2 对服装产业的冲击

2.1 线下收入暴跌

多国政府为避免人流集中,要求门店关闭,造成营业额下降100%。而没有强制要求关闭服装店的地区,政府也号召民众尽量保持社交距离和居家。麦肯锡报告称,欧洲实体服装店的营业额下降了30%~40%。在疫情严重的地区,营业额下降高达80%。线上销售额基本保持稳定,也有一些电商平台有5%~20%的下滑。线上销售并不能弥补如此巨大的线下销售损失。

2.2 中小品牌利润缩窄

新冠疫情对服装行业的负面影响较其他行业更为明显,原因可能是服装销售的颓势在疫情爆发前就已经开始显现。加之服装消费的非必要属性,其销售额暴跌不可避免。欧洲和北美的消费者,更需要大量囤积食品和DIY 产品,而购买衣物不是刚需。值得注意的是,消费者的这种压抑行为,或将给予市场一种消费饱和的信号。大型线上零售商已经开始通过大力度折扣促进销售,而此时天气转暖,正值欧洲和北美冬春换季,本应有较大的消费需求,大型线上零售商的这一行为会扰乱市场秩序,进一步挤压中小品牌的市场份额。在当下的特殊时期,我们看到一些行业协会正在考虑要求政府发布法令,限制可以打折的时间段。欧洲自由与民主联盟已经正式向欧盟委员会提议在欧盟市场实行此政策。

2.3 供应链环节严重缺失造成复工难

复工难主要是由于某些供应链环节缺失,或暂时没能拿到政府复工许可而导致无法全面复工。以及工人因交通管制影响无法全部到位。这些阻碍将导致企业的后续营销计划被迫推迟或取消。

按照服装业的生产周期,目前大部分企业已完成了春夏装的生产。而2、3月线下零售业受疫情影响几乎停摆,造成大量货品滞销。如果不能及时复工,今年国内服装企业几乎都要面临上半年收入低、下半年货又不够卖的混乱情况。

中国因疫情大面积停工停产,而中国的中间贸易商占全球的五分之一,短时间内其他国家无法找到其他能够替代中国供应的企业和地区。如今的复工复产渐渐恢复,物流也恢复正常,却遇上国外疫情蔓延,国外已有国家禁止产品进出口,短期内供需不能缓解,造成的全球影响将会更大!

2.4 价格压力不可预测

线下零售全面停摆,销售只能以期在隔离期结束后恢复。重新恢复零售完全要看疫情控制的情况,以及能否避免病毒二次爆发。然而,当店铺再次营业的时候,品牌商也面临棘手的情况,如库存过高和经济衰退带来的市场需求低迷。这样就需要通过压低价格来鼓励消费,由此会导致长期的低单价和产业恢复困难。

3 对纺织行业的冲击

3.1 产量和订单双跌

迄今为止,有关疫情对全球纺织行业的具体影响的信息很少,仅可从一些业内的宽泛指标洞悉市场趋势。英国简氏集团(IHS Markit)3月6日发布的采购经理人指数文章,标题为“2月份新冠疫情机会对所有行业造成影响”,这也可能代表了纺织行业的情况。报告将纺织行业包含在“家用和个人产品”类别中,最近几个月该类别的产量和新订单指数暴跌。

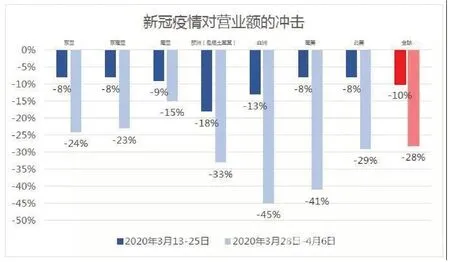

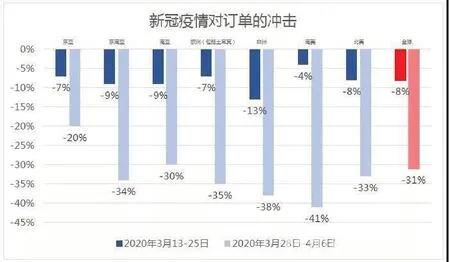

3.2 营业额突降将转为较长期低迷趋势

国际纺织制造商联合会3月26日发布的第46期通讯,包含了该协会关于新冠疫情对全球纺织行业影响的首次调查。调查显示,截至3月25日,25%的企业收到了额外的订单,约50%的企业订单被延期或取消(取消订单量达10%),约33%的企业订单延期或取消超过10%。此外,20%的企业预计营业额将比2019年增加,40%的企业预计营业额将下降10%,40%的企业预计营业额将下降10%以上(跌幅甚至可高达20%~60%)。当前的行业困难主要包括:工人和员工的安全与健康、供应链中断、服装行业的供应短缺或延迟、市场需求低迷或大幅下降、现金流短缺等。然而,一些公司表示,疫情可在帮助简化其内部流程,进而变得更加强大。生产医用和疫情相关的成品和半成品的企业将会进一步增长。

仅在三周前,部分地区还没有受到新冠疫情的全面影响,但是上述有关订单和营业额数据的急剧变化反映了对全球服装行业整体需求的打击。疫情的持续性将成为行业走向的重要因素。

4 全球破局

4.1 产业链需团结一致共同面对危机

面对突然的销售额暴跌,很多品牌商和零售商取消了订单。仅在孟加拉一国,截至3月29日17:00点,共有1 025家工厂报告8.64亿件,价值28.1亿美元的订单被取消,影响了约206万工人就业。零销售额的负面影响迅速波及整个产业链。不诚信采购也开始频繁出现,品牌要么直接放弃供应商,要么试图通过更加深度的合作来面对危机。国际服装联盟已公开谴责新冠疫情扩散下的不道德采购行为,并且号召产业链团结起来面对危机。实际上,危机下需要的是采购商/零售商与其制造商,以及制造商和其供应商通过更有创造性的办法,解决经济下滑对整个产业带来的负面影响。

4.2 数字化或可缓解行业危机

新冠疫情对服装产业也并非毫无积极影响。整个产业的发展瓶颈已在疫情之前就开始显露,行业需要改进的方向已经明确,疫情在这个时候出现,恰好催促行业更加快速地做出改变。2019年11月,在安特卫普举办的国际服装联盟第36届世界时尚大会的主题即为“国际时尚产业的过渡及转变”。国际服装联盟远在疫情爆发之前就已确定该主题,行业改变迫在眉睫,现在更是箭在弦上。亟需加强的一个方面,就是行业的数字化。开发数字产品可大大降低成本,提高市场回应。额外还可以减少交通运输方面的开支。新冠疫情再次证明,数字化是整个服装纺织品供应链面临的重大而紧迫的挑战,因此需要重点关注其与服装和纺织行业之间的合作。

4.3 直播、社交电商等新渠道快速发展,很多企业将迎来新一轮发展机遇

据统计,2020年,中国社交电商的用户数和市场规模将从今年的4.22亿人和20 605.8亿元,增加至7.73亿人和30 000亿元。市场规模将进一步扩大,同时在疫情影响之下,足不出户成为人们避开灾难的最佳选择,线上购物也成了人们满足日常生活需要的最佳消费方式,相比于传统电商,社交电商在流量、运营、渠道、用户及获客成本等多方面具有显著优势。直播、社交电商即将迎来新一轮的发展机会。

4.4 中国多措并举政策发力

兵来将挡,水来土掩。面对疫情挑战与国内外市场的双重压力,为支持企业加速复工复产,多项扶持外贸企业的抗疫政策陆续出台,正在发挥作用。

3月19日,商务部办公厅、财政部办公厅印发《关于用好内外贸专项资金支持稳外贸稳外资促消费工作的通知》(以下简称《通知》),提出充分发挥中央财政内外贸资金效益,全力支持稳住外贸外资基本盘,加大支持促进国内消费,释放各地商务发展的巨大潜力和强大动能。

《通知》明确,外经贸发展专项资金要对受疫情影响较大的外经贸领域予以倾斜,帮助企业开拓多元化市场,鼓励服务贸易创新发展,引导加强信贷保险支持,加大对中小外贸企业的扶持力度。支持对外开放平台引资建设和边合区、跨合区“小组团”滚动开发,健全外商投资促进公共服务体系。引导企业有序开展对外投资合作,支持中西部和东北地区承接加工贸易,稳住产业链供应链。

除此之外,另有多地对外贸企业制定复工政策,从时间和手续两方面为进出口企业便利通关提供支持。比如,在流程方面简化企业注册、备案、变更等手续,简化特殊医疗物资的审批流程;在时效方面压缩食品检疫审批时间,从快办理行政处罚,减少开箱核验,提高机检比例等。这些措施能够有效提升外贸产品的运输和通关效率,有利于改善复工生产外贸企业的经营周转效率。

5 结语

疫情让纺织服装业整个产业链都处于需求疲软严重与产能过剩凸出的恶性循环中,市场想要好起来,还是要看服装业需求如何。但很现实的问题是,全球疫情依旧在扩散中,尤其是欧美国家,疫情严重、复工困难、收入缩减,消费想好起来,还有很长一段时间,再传导到国内的产业链上,也同样前景不明。

这次疫情,考验的不仅仅是每个人的免疫力,也是考验国家和所有企业的免疫力,越是困难的时期,越是考验企业的生存能力。战疫关头,“危与机”并存,留给企业的任务是如何在困难中找出路径,在危机中探索转机。

我们有理由相信,疫情过后,一定会迎来爆发式增长,同时也会激发所有人对美好生活的更加向往。

疫情过后,春暖花开!

猜你喜欢

纺织报告(2022年8期)2022-08-25 08:14:38

趣味(作文与阅读)(2021年9期)2022-01-19 01:25:56

今日农业(2021年2期)2021-11-27 19:19:53

纺织科学研究(2021年7期)2021-08-14 01:42:34

今日农业(2021年1期)2021-03-19 08:35:38

疯狂英语·初中天地(2020年5期)2020-06-22 08:47:54

恋爱婚姻家庭·养生版(2020年3期)2020-04-13 10:01:57

米娜·女性大世界(2016年9期)2016-12-02 19:05:42

股市动态分析(2015年20期)2015-09-10 20:40:44

阅读(中年级)(2006年2期)2006-03-07 03:55:56