融券卖空与企业投资效率

2020-12-14 09:21林艳赵红李炜

会计之友 2020年23期

关键词:投资效率

林艳 赵红 李炜

【摘 要】 文章以我国2010年推出的融资融券制度为背景,从“治理效应”和“信息效应”两个角度分析融券卖空对企业投资效率的影响,并采用双重差分模型进行实证检验。研究发现,与不允许卖空的企业相比,可卖空企业在被允许卖空后投资效率得到提高,投资过度和投资不足均得到缓解,且这一效果在内部治理水平较低和机构投资者持股比例较低的企业更加显著。这表明融券卖空对企业投资行为起到外部市场约束作用,研究为融券卖空交易制度的进一步完善和推行提供了经验支持。

【关键词】 融券卖空; 投资效率; 内部治理水平; 机构投资者持股

【中图分类号】 F832.5 【文献标识码】 A 【文章编号】 1004-5937(2020)23-0033-08

一、引言

2010年3月31日,我国融资融券制度正式出台,这对我国证券市场来说是里程碑的事件。其中融券卖空业务标志着我国证券市场20多年来只能做多不能做空的历史困境被打破。融券交易自启动以来学术界对此展开了较为丰富的探索,现有研究中较为广泛地关注了融券卖空能够提高股票定价效率[ 1-2 ]、降低股价崩盘风险[ 3 ]及对证券市场的其他有利改变。股价的“反馈机制”会作用于微观企业,学者们发现融券卖空会增加管理层盈余管理的风险[ 4 ]、提高企业信息披露质量[ 5 ]、缓解融资约束[ 6 ],但有关融券卖空对企业具体投资行为的研究仍有待深入。

企业的有效投资是企业得以在激烈的市场竞争中取得一席之地的重要保障,但现实中投资过度和投资不足的非效率投资现象非常普遍。现有研究中学者们普遍认为有效的内部治理机制能够提高企业的投资效率[ 7-9 ],但外部市场环境对微观企业投资效率有何影响,目前研究還鲜有涉及。融资融券制度是我国目前仅有的卖空交易方式,这为研究卖空提供了非常干净的实验环境,本文将从“治理效应”和“信息效应”角度分析融券卖空对企业的非效率投资起到约束作用及企业内部的治理水平和来自外部的机构投资者对企业投资效率的影响是否会对上述约束作用进行替代。本文的研究为我国融资融券政策实施效果提供了新的证据,对融券交易制度的进一步完善和推行具有重要意义。

二、理论分析与研究假设

(一)融券卖空对企业投资效率的影响

1.融券卖空对企业投资效率影响的治理效应

公司股票被允许卖空后,使得股票市场上的投资者拥有了卖空可能有负面信息公司股票进行获利的机会[ 10 ],一旦公司投资过度或投资不足的负面信息存在,那么该公司就会成为卖空投资者的攻击目标,并且这种负面信息越严重,信息曝光后所引起的股价下跌程度越大,卖空者获得的收益越多。

企业为了尽可能降低股票被卖空给公司造成的压力,就会采取适当的行动来规范公司行为,减少非效率投资负面信息被挖掘的可能,这会对大股东和管理层双方起到刺激作用。从大股东的角度来看,在我国资本市场股权相对集中的情况下,大股东出于控制权的考虑不会进行频繁的股票交易,其股东财富的价值主要依赖于股价的市场表现,而股价主要取决于对公司变化极为敏感的中小股东。在公司股票被允许卖空之后,一旦中小股东发现企业非效率投资的负面信息,将卖空公司股票,把其对股票的悲观情绪融入股价[ 11 ],使股东面临财富严重缩水的风险。为了避免公司股票被做空所带来的严重后果,大股东会采取更加严厉的监督和激励措施约束管理层的不当行为,减少管理层出于构建商业帝国而进行的过度投资,以及促使管理层发掘新的投资机会降低企业的投资不足,约束管理层的非效率投资行为。从管理层的角度来说,卖空交易给股价施加的压力,不仅会增加公司被恶意收购的可能性,威胁管理层的职业安全[ 12 ],而且会导致管理层所持股票或期权的市值下降,直接减少管理层的财富。同时卖空威胁的存在,让企业倾向于向管理层发放更多的股票期权合约,将管理层的利益与公司利益更加紧密地联系在一起,使导致企业价值下降的投资过度和投资不足得到缓解。

2.融券卖空对企业投资效率影响的信息效应

自我国融券交易启动以来,证券公司对卖空交易者的投资经验和资金规模等方面提出了较高要求,只有部分具有较强资金实力和盈利能力的专业投资者才能参与融券卖空交易[ 13 ]。这些投资者有足够的能力发掘公司非效率投资的负面信息并通过卖空其股票的方式将这种负面信息进行传播[ 14 ],使得市场参与者对公司的了解更加深入,公司内部和市场之间的信息不对称缓解。

企业的投资行为在金融市场上被认为是一个利好信号,在信息不对称的情况下,企业为了迎合股票的上涨趋势会进行过度投资,而公司股票被允许卖空后,关于公司的信息被更为准确和广泛地传播,信息披露质量得以改善[ 5 ],信息不对称有所降低,企业的过度投资行为不会再被市场误认为是提升企业价值的利好信息,进而会约束企业的管理层,减少过度投资。在信息不对称程度较高的情况下,企业的投资不足可能不易被市场所发现,管理层会“安于现状”,缺少寻求投资机会和为有价值的项目寻求融资渠道的动机,而公司股票被允许卖空后,企业的这种投资不足行为会被卖空投资者发掘并视为负面消息,这就促使管理层积极寻找投资机会和融资渠道。并且,信息不对称的下降会使企业的资金供给方降低资本成本,缓解企业在面对有价值的投资项目时的融资约束[ 6 ],有效缓解企业的投资不足。

以上分析表明,无论是治理效应的角度还是信息效应的角度,融券卖空均缓解了企业的投资过度和投资不足,提高了企业的投资效率。因此提出如下假设:

H1:与不允许卖空的企业相比,可卖空企业在被允许卖空后投资效率得到提高。

(二)不同内部治理水平条件下融券卖空对企业投资效率的影响

公司内部治理水平的高低主要取决于公司的监督机制和激励机制,有效的监督机制能够更好地约束管理层的机会主义行为,有效的激励机制能够将管理层利益与公司利益联系在一起,两种机制都使得管理层对能够增加企业价值的项目进行投资[ 9 ]。同时,具有较高内部治理水平的公司能够实现内部人与外部人的利益协同,减少公司内部人操纵和扭曲信息披露[ 15 ],降低公司内外部的信息不对称,减少投机行为的发生,使企业投资效率得到提高[ 16 ]。故内部治理水平较低的公司非效率投资情况较为严重,卖空者挖掘这类公司非效率投资的负面信息对其进行卖空所获的潜在收益将会更多,这类公司更容易被卖空。因此,内部治理水平较低的公司相比于内部治理水平较高的公司,在公司被允许卖空前便具有较低的投资效率,融券卖空对投资效率的提升在这类公司中发挥的作用会更大。因此提出如下假设:

H2:内部治理水平较低的企业相比于内部治理水平较高的企业,在被允许卖空后投资效率提高程度更大。

(三)不同机构投资者持股比例条件下融券卖空对企业投资效率的影响

机构投资者既是企业的投资者,同时也是市场上重要信息的捕捉者。机构投资者持股比例较高的公司中,各机构投资者之间可以达成一致行动协议,即以公司流通股中大股东的身份对公司行为进行有效监督,进而发挥外部治理作用来抑制管理层的机会主义行为[ 17 ],使企业对自己的不当行为进行纠正,从而提高企业的投资效率。同时,由于机构投资者在信息的收集和处理上有着极为丰富的经验和较强操作能力,他们会把所掌握的信息向市场传递[ 18 ],降低了公司与外部的信息不对称,使企业更容易获得外部融资,从而抑制企业的非效率投资[ 19 ]。因此,机构投资者持股比例较低的企业相比于机构投资者持股比例较高的企业在被允许卖空前便具有较低的投资效率,融券卖空对投资效率的提升在这类企业中发挥的作用会更大。因此提出如下假设:

H3:机构投资者持股比例较低的企业相比于机构投资者持股比例较高的企业,在被允许卖空后投资效率提高程度更大。

三、研究设计

(一)数据来源与样本选择

我国融资融券业务从启动之日起到2016年12月12日共经历了5次扩容、6批次融资融券标的公示,扩容后的标的公司共950家。本文选取沪深A股上市公司2008—2017年的数据,并进行了如下筛选:(1)剔除金融保险类上市公司;(2)剔除含有缺失数据的上市公司;(3)剔除資不抵债的上市公司;(4)剔除ST、*ST公司。为控制极端值的影响,对所有连续变量进行Winsor2处理。融资融券标的数据来自RESSET金融研究数据库,其余数据均来自CSMAR数据库。

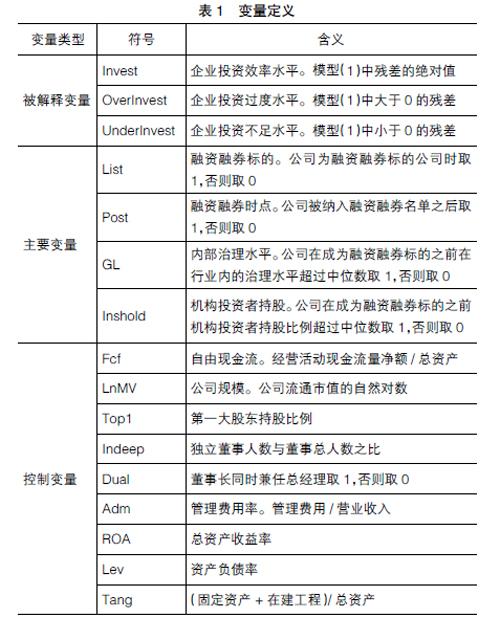

(二)变量定义

1.投资效率的衡量

本文选用Richardson[ 7 ]的投资效率测度模型。该模型不仅可以衡量投资效率而且可进一步区分投资过度和投资不足。

Growtht-1为t-1年的成长机会,用营业收入年增长率表示;Levt-1为t-1年的资产负债率;Casht-1为t-1年的现金持有量,用货币资金与交易性金融资产之和与总资产的比来表示;Aget-1为公司在t-1年的上市年龄;Sizet-1为t-1年的公司规模,用期末总资产的自然对数表示;Rett-1为考虑现金红利再投资的年个股回报率;Investt-1为t-1年的投资效率,以购建固定资产、无形资产和其他长期资产支付的现金及取得子公司及其他营业单位支付的现金净额之和与期初总资产之比来表示。该模型回归残差的绝对值代表投资效率,绝对值越大代表投资效率越低,绝对值越小代表投资效率越高。残差大于0表示投资过度,此时残差越大表示投资过度越严重;残差小于0表示投资不足,此时残差越小表示投资不足越严重。

2.公司治理水平的衡量

内部治理水平GL的衡量参考白重恩[ 20 ]的研究成果,选取第一大股东持股比例、第二至第十大股东持股比例、独立董事比例、董事长和总经理是否合一、董事会规模、高管持股比例、是否发行B股或H股、股权性质、是否聘任四大进行审计、分析师跟踪人数共十个指标进行主成分分析。其中第一大主成分特征值对应的累计贡献率为0.813,基本涵盖了全部指标包含的信息,故选取第一大主成分的数值衡量公司内部治理水平。第一大主成分的数值越大,代表公司内部治理水平越高。在第一主成分中10个变量的载荷系数分别为-0.691,0.563,0.155,-0.33,0.316,0.452, 0.207,-0.501,0.229,0.070,符号均与理论符号相符,根据系数的绝对值大小可以判断第一大股东持股比例、第二至第十大股东持股比例、高管持股比例、股权性质等在第一大主成分中占据重要地位。其他变量定义见表1。

(三)模型构建

为研究卖空机制对投资效率的影响,本文构建如下双重差分模型来对假设1进行验证。

本文对该模型进行OLS回归,分别控制了年度和公司固定效应。由于List与Post分别和公司固定效应与年度固定效应的虚拟变量高度相关,因此在控制公司和年度固定效应进行实证时未加入List和Post,只加入了List×Post。该模型主要的测试变量为List×Post,其系数为?茁2。由于假设1为与不允许卖空的企业相比,可卖空企业在被允许卖空后投资效率得到提高,所以若假设1成立,当被解释变量为Invest时?茁2预期显著为负。进一步来说,投资过度和投资不足均得到缓解,所以当被解释变量为OverInvest时?茁2预期显著为负,当被解释变量为UnderInvest时?茁2预期显著为正。在该模型的基础上分别将样本按照公司治理水平的高低和机构投资者持股比例的高低进行分类,分别验证假设2和假设3。若假设2和假设3成立,在内部治理水平较低组和机构投资者持股比例较低组中,当被解释变量为Invest和OverInvest时?茁2预期显著为负,当被解释变量为UnderInvest时?茁2预期显著为正,而在内部治理水平较高组和机构投资者持股比例较高组中,相应的?茁2预期并不显著。

四、实证分析结果

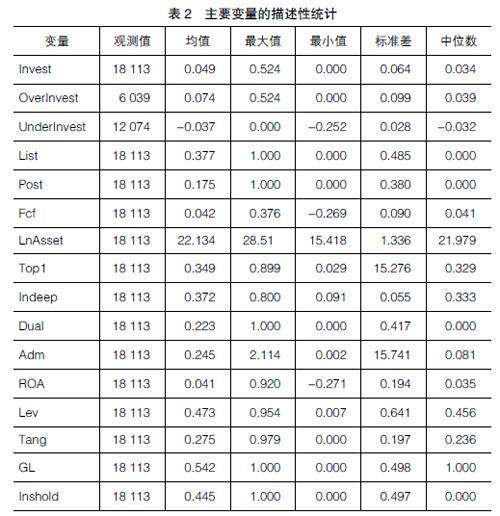

(一)描述性统计

表2列示了主要变量的描述性统计结果。其中被解释变量投资效率的均值为0.049,投资过度均值为0.074,投资不足的均值为-0.037,投资不足的样本数要多于投资过度的样本数。融资融券标的均值为0.377,小于0.5,说明样本中融资融券标的公司数要少于非融资融券标的公司数。融资融券时点的均值为0.175,小于List均值0.377的一半,说明融资融券标的公司中被纳入融资融券标的之后的样本数要少于被纳入融资融券标的之前的样本数。GL的均值为0.542,中位数为1,Inshold的均值为0.445,中位数为0,说明样本中内部治理水平高的公司多于内部治理水平低的公司,机构投资者持股比例高的公司少于机构投资者持股比例低的公司。

(二)回归统计结果

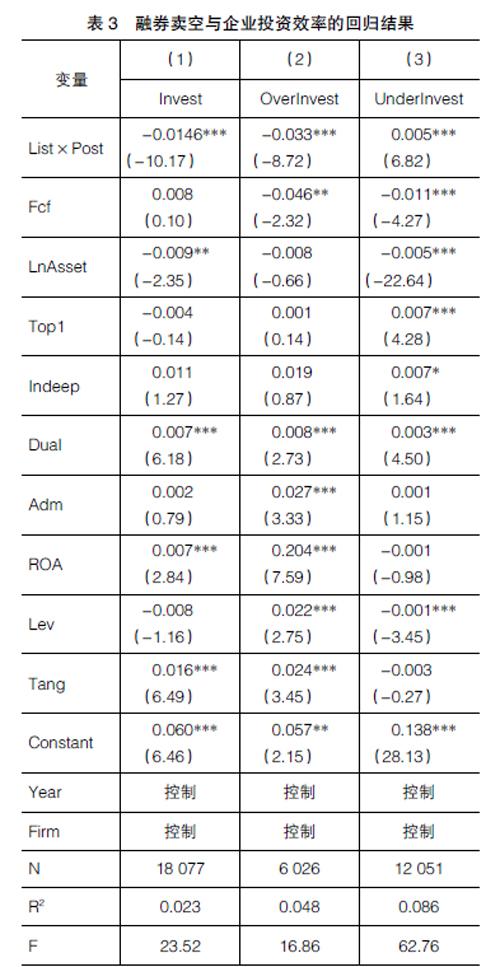

1.融券卖空与企业投资效率

表3列示了控制年度固定效应和公司固定效应下融券卖空对企业投资效率影响的回归结果。其主要变量List×Post的系数在列(1)(2)中均表现为1%的水平下显著为负,在(3)列中表现为1%的水平下显著为正。该结果验证了与不允许卖空的企业相比,可卖空企业在被允许卖空后投资效率得到提高,过度投资和投资不足均得到缓解。企业在成为融券卖空标的之后,为了避免非效率投资的负面信息被卖空交易者挖掘而进行卖空攻击,企业会对非效率投资行为进行约束。这说明融券卖空作为一种来自市场的交易机制对企业内部的投资效率起到了提升作用,假设1得到验证。

2.内部治理水平的影响

将公司按照内部治理水平的高低进行分组检验融券卖空对企业投资效率的影响,检验结果见表4。检验结果显示,在内部治理水平较低组,Invest和OverInvest作为被解释变量时List×Post的系数均在1%的水平下显著为负,UnderInvest作为被解释变量时List×Post的系数在1%的水平下显著为正,而在内部治理水平较高组List×Post的系数均不显著。说明相较于内部治理水平较高的公司,在内部治理水平较低的公司中融券卖空对投资效率的提升更多,对非效率投资的约束作用更强。可能因为企业原有较高的治理水平,股东和管理层之间存在较少的代理问题和较低的信息不对称,使得融券卖空对企业投资效率的“治理效应”和“信息效应”发挥的作用小。可见,企业内部的高治理水平会对融券卖空这种来自外部市场的约束起到一定的替代作用,所以在内部治理水平较低的公司中,融券卖空对投资效率的提升程度更大,假设2得到验证。

3.机构投资者持股的影响

将公司按照机构投资者持股比例高低进行分组检验融券卖空对投资效率的影响,检验结果见表5。检验结果显示,在机构投资者持股比例较低组,Invest和OverInvest作为被解释变量时List×Post的系数均在1%的水平下显著为负,UnderInvest作为被解释变量时List×Post的系数在1%的水平下显著为正,而在机构投资者持股比例较高组List×Post的系数均不显著。说明相比于机构投资者持股比例较高的公司,在机构投资者持股比例较低的公司中,融券卖空对非效率投资的约束更明显,机构投资者作为持股数量较多的股东更多是发挥着流通股股东的作用,扮演着企业外部“监督者”的角色,他们通过信息的有效分析和传播,对企业的非效率投资行为起到一定的抑制作用。这与融券卖空对企业投资效率的提升作用产生一定的替代,所以在机构投资者持股比例较低的公司中融券卖空对投资效率的提升程度更大,假设3得到验证。

五、稳健性检验

(一)倾向性匹配得分法

采用倾向性匹配得分法(PSM)对处理组的每一个卖空标的公司以自由现金流、总资产收益率、资产规模、资产负债率为标准,利用Logit模型匹配出一个非卖空标的公司作为控制组。剔除卖空标的公司中未找到配对样本的公司后,处理组和控制组均有703个公司,总计样本数为9 336个,同时控制年度固定效应和公司固定效应,重新对模型(2)进行回归,检验结果见表6和表7。表6中列(1)(2)List×Post的系数在1%的水平下显著为负,列(3)List×Post的系数在1%的水平下显著为正。表7中列(2)(4)List×Post的系数在1%的水平下显著为负,列(1)(3)的List×Post的系数并不显著。检验结果仍然支持本文的三条假设。

(二)采用行业固定效应模型

在对模型(2)进行回归时控制年度固定效应和行业固定效应,由于List虚拟变量与行业固定效应并不高度相关,因此在进行行业固定效应控制时,并未剔除List虚拟变量。回归结果表明,全样本检验中被解释变量为Invest和OverInvest时List×Post的系数在1%水平下显著为负,被解释变量为UnderInvest时List×Post的系数在1%水平下显著为正。内部治理水平较低组被解释变量为Invest和OverInvest时List×Post的系数在1%水平下显著为负,被解释变量为UnderInvest时List×Post系数在1%水平下显著为正,而在内部治理水平较高组相应系数并不显著。机构投资者持股比例较低组被解释变量为Invest和OverInvest时List×Post的系数在1%水平下显著为负,被解释变量为UnderInvest时List×Post系数在1%水平下显著为正,机构投资者持股比例较高组相应系数并不显著。以上检验结果仍然支持本文的三条假设。

(三)重新衡量投资效率

在对投资效率的衡量上,将代表成长机会的营业收入增长率替换为托宾Q,将代表现金持有量的货币资金与交易性金融资产之和与总资产的比替换为经营活动净现金流与总资产之比,将考虑现金红利再投资的年个股回报率替换为净资产收益率,进行上述替换之后重新计算投资效率,再进行实证检验,检验结果仍然支持本文的三条假设。

六、研究结论

本文以融资融券制度为背景,选取2008—2017年我国A股上市公司数据为样本,采用双重差分模型来研究融券卖空对企业投资效率的影响。研究结果表明:(1)融券卖空能够显著提高企业的投资效率,具体来讲能够抑制企业的投资过度,缓解企业的投资不足。(2)融券卖空对内部治理水平较低企业的投资效率提升效果比内部治理水平较高企业更加明显。(3)融券卖空对机构投资者持股比例較低企业的投资效率提升效果比机构投资者持股比例较高企业更加明显。

可见,融券卖空作为一种来自外部市场的治理机制约束着企业的非效率投资行为,这为融资融券制度的政策效果提供了新的证据。因此,应该坚定地进一步完善和推进融资融券制度,扩大融资融券标的范围,更多选取内部治理水平较低、机构投资者持股比例较低的企业作为标的企业,降低融券卖空交易成本,让更多掌握负面信息的投资者参与进来。同时,还要鼓励金融创新,从市场角度规范企业行为,优化企业的资源配置。

【参考文献】

[1] 李科,徐龙炳,朱伟骅.卖空限制与股票错误定价:融资融券制度的证据[J].经济研究,2014(10):165-178.

[2] 李志生,陈晨,林秉旋.卖空机制提高了中国股票市场的定价效率吗?——基于自然实验的证据[J].经济研究,2015(4):165-177.

[3] 孟庆斌,侯德帅,汪叔夜.融券卖空与股价崩盘风险:基于中国股票市场的经验证据[J].管理科学学报,2018(4):40-54.

[4] FANG V W, HUANG A, KARPOFF J. Short selling and earnings management:a controlled experiment[J].Journanl of Finance, 2016,71(3):1251-1294.

[5] 李春涛,刘贝贝,周鹏.卖空与信息披露:融券准自然实验的证据[J].金融研究,2017(9):130-145.

[6] 李栋栋,陈涛琴.卖空压力影响公司融资约束吗:基于中国A股上市公司的实证证据[J].经济理论与经济管理, 2017(10):71-87.

[7] RICHARDSON S. Over-investment of free cash flow[J].Review of Accounting Studies, 2006,11(2):159-189.

[8] 张会丽,陆正飞.现金分布、公司治理与过度投资:基于我国上市公司及其子公司的现金持有状况考察[J].管理世界,2012(3):141-150.

[9] 方红星,金玉娜.公司治理、内部控制与非效率投资:理论分析与经验证据[J].会计研究,2013(7):63-69.

[10] MASSA M, ZHANG B, ZHANG G. The invisible hand of short selling:does short selling discipline earnings management?[J].Review of Financial Studies,2015,28(6):1701-1736.

[11] 顾乃康,周艳利.卖空的事前威慑、公司治理与企业融资行为:基于融资融券制度的准自然实验检验[J].管理世界,2017(2):120-134.

[12] ANGELIS D, MICHENAUD G S. The effects of short selling threats on incentive contracts:evidencee from an experiment[J].Review of Financial Studies,2017,30(5):1627-1659.

[13] 权小锋,尹洪英.中国式卖空机制与公司创新:基于融资融券分布扩容的自然实验[J].管理世界,2017(1):128-144.

[14] CHEN H, SINGAL V. Role of speculative short sales in price formation:the case of the weekend effect[J].Journal of Finance,2003,58(2):685-705.

[15] 伊志宏,姜付秀,秦义虎.产品市场竞争、公司治理与信息披露质量[J].管理世界,2010(1):133-141.

[16] 狄为,乔晓杰.管理层权力、信息披露质量与投资效率[J].工业技术经济,2014(3):58-65.

[17] RAMALINGEGOWFA S. Institutional ownership and conservatism[J].Journal of Accounting Economics,2012,53(1-2):98-114.

[18] CHIDAMBARAN N.Relationship investing and corporate governance[J].Journal of Finance, 2010,12(2):168-187.

[19] 唐松蓮,林圣越,高亮亮.机构投资者持股情景、自由现金与投资效率[J].管理评论,2015(1):24-35.

[20] 白重恩.中国上市公司治理结构的实证研究[J].经济研究,2005(2):81-91.

猜你喜欢

企业技术开发·下旬刊(2016年11期)2016-12-27

现代管理科学(2017年1期)2016-12-26

现代商贸工业(2016年5期)2016-12-26

中国市场(2016年37期)2016-11-12

中国市场(2016年33期)2016-10-18

中国市场(2016年26期)2016-07-11

商业会计(2016年10期)2016-06-08

中国市场(2016年18期)2016-06-07

商(2016年10期)2016-04-25

商(2016年9期)2016-04-15