“疫情时代”外资银行在我国发展的问题与挑战

2020-12-03 01:51:28

吉林金融研究 2020年9期

(中国人民银行大连市中心支行,辽宁大连 116000)

伴随改革开放历程,外资银行在中国从无到有,稳健发展。我国金融业对外开放始终较为谨慎,直到2018年习近平总书记在博鳌亚洲论坛中讲话表示“大幅放宽金融业市场准入”,中国金融业迈向全面开放的新纪元。近年来,随着诸多开放性政策,如2018年银行业取消外资持股比例限制、2019年金融业12条对外开放措施和“国11条”的渐次落地,外资银行的优势不断得到发挥。但相比于中资银行,其在中国发展依旧困难重重。行业竞争加剧叠加新冠疫情冲击,外资银行在宏观战略调整和微观业务开展上均面临着挑战。本文将结合疫情影响,阐明外资银行在华发展存在的问题,并为其能更好地参与我国金融市场提出合理化建议。

一、外资银行发展现状

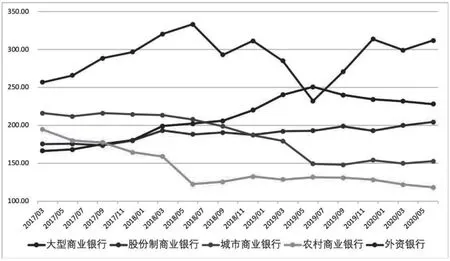

2007年以来,外资银行积极布局中国市场,截至2020年一季度末,在华共设立41家外资法人银行、115家外国银行分行和149家代表处,营业性机构总数975家(含总行、分 行、支行)。资产规模3.58万亿元,同比减少17.32%,在我国银行业总资产中占比常年不足2%,远小于美国、日本等发达经济体的平均水平。部分外资银行仅为母国的在华公司提供单一业务,资产规模不足100亿元,在疫情影响下出现关停现象。但其经营风格较为稳健,当中资银行的信用风险因疫情冲击攀升时,外资银行2020年二季度末不良贷款率仅为0.69%(图1),分别较国有商业银行和股份制银行低76和94个基点。流动性比例与拨备覆盖率也处于高位(图2、图3)。盈利方面,外资银行资产利润率为0.73%,较2019年同期大幅降低(图4),部分机构盈利下降与拨备计提的增加有关。

图1 各商业银行不良资产率(单位:%)

图2 各商业银行流动性比例(单位:%)

图3 各商业银行拨备覆盖率(单位:%)

图4 外资银行总资产净利率

二、外资银行发展面临的问题及原因分析

外资银行进入我国以来,金融市场对其预期较高,希望外资机构能在产品创新、管理理念、科技应用等方面起到示范作用。但从实际来看,外资银行带来的良性竞争与技术溢出均差强人意。受市场策略和决策机制的影响,其本土化进程并不顺利。疫情爆发以来,资金成本升高、信贷环境转差、国际金融市场大幅波动等因素对外资银行带来冲击,同时世界政治局势动荡和各国意识形态差异也使外资银行在与我国金融市场融合过程中尚待解决的问题进一步凸显。

(一)业务规模的局限

受1997年亚洲金融危机和其后一系列全球金融风险事件的影响,外资银行亏损激增,海外业务被收缩,市场占有率处于低位。作为独立法人机构,外资银行理论上可办理的业务非常全面,其牌照价值等同于全国性股份制银行。但外资银行错过我国银行业高速发展阶段,资产规模最大的汇丰银行在2019年末总资产仅为5247亿人民币,相当于最小的全国股份制银行总资产的50%。随着新冠疫情在全球蔓延,外资银行的贷款需求和收付款结算交易量都明显减少,部分外资机构通过裁员和暂停高风险业务等方式实现内部成本优化。“疫情时代”下外资银行在华发展举步维艰。

(二)市场策略的“错配”

外资银行的市场策略多以成熟市场理论为基础,贷款投放倾向于产权明晰的民营企业。鉴于我国银行业长期将大量贷款投放给国有企业和政府融资平台,外资银行对我国银行业给予较低的风险评级。但从实际来看,这些贷款投放却是中资银行的优质资产。部分外资银行逐渐倾向于增持中资银行股份以此规避传统业务的信用风险和流动性风险,而选择全面拓展业务的外资机构,其本土民营企业贷款仅占贷款总量的30%。当前我国针对中小微企业出台多项扶持政策,疫情期间也呼吁商业银行实行贷款延期还本付息,加大对小微企业信用贷款支持力度。外资银行因不能享受激励政策参与度不高,其经营策略与我国市场需求的“错配”成为重要问题之一。

(三)决策机制的固化

外资银行的决策机制在我国金融市场运用效果欠佳,主要有几方面原因:一是风险偏好的固化。近年来外资企业不断拓展中国市场,对外资银行服务有更高要求。但固化的风险偏好使优质的本土化业务因不符合总行的准入条件被否决。二是多条线协作的低效。随着银行业监管愈加复杂,一笔业务需要多条线的配合与制衡,外资银行为紧跟国际监管要求,在风险控制方面较为谨慎。但这种经营上的标准化不能很好适应新兴市场的灵活多变。据了解,外资银行始终面临无法对子行所在国的市场变化准确掌握的情况,在我国银行理财爆发式增长阶段,外资银行不但没有扩张反而逆势收缩近10%。

(四)科技力量的“反转”

本世纪初期,外资银行在科技与业务创新能力上领先中资银行。自2005年后,中资银行在学习先进经验的基础上,凭借经济的迅速增长和全球化的高速发展赶超外资银行。在科技投入方面,中资银行是需求导向,近年来在普惠金融和移动支付等领域充分融入金融科技,核心系统已历经几代更新。相比之下,多数外资银行因高昂的时间与人力成本,核心系统仅在旧系统上小幅度升级。在业务创新方面,外资银行总行的创新业务往往不适应我国市场需求,而中资银行的创新业务模式又不能被外资银行的总行接受。疫情背景下,中资银行的移动场景应用不断革新,但在这方面外资银行的步伐相对缓慢。

三、发挥外资银行作用,促进金融业更高层次开放

(一)打造稳定的法制化国际化营商环境

在疫情影响下,中国经济开始重塑以国内大循环为主体、国内国际“双循环”相互促进的疫后新发展格局。实现“双循环”的途径是深化改革,改革的重要一环是打造良好的营商环境。营造稳定的国际化、法制化营商环境是市场经济发展到高级阶段的必然结果,是金融市场高效运行的基础条件。对此,要坚持对外开放政策,创造公平有序的市场环境,形成层次分明、内在协调的法律体系,为外资银行在华发展打造平稳可期的发展前景。

(二)健全与开放水平相适应的监管制度

监管机构要加快建立起一套与当前开放水平相适应并能有效防范金融风险的监管体系。一是吸取国际经验教训,严防同业恶性竞争、内外部金融风险交叉渗透等问题;二是学习国外经验,加强与国际通行监管规则实践对接,充分释放外资银行潜能;三是建立监管信息的沟通共享机制,减少信息不对称问题;四是加强监管机构与外资银行的沟通,深入了解外资银行的发展现状,引导其在华良性发展。

(三)积极调整战略以适应新兴市场灵活多变

一是合理布局网点。随疫情影响减弱,外资银行应充分权衡成本收益,加快本土化进程;二是转变市场策略。积极响应我国银行业的相关政策,适当放松审批条件,与我国金融市场需求相匹配;三是增持中资机构股份。加大对股权分散的城商行、农商行股权投资,将先进的风控体系带入控股银行;四是发挥比较优势。当前利率市场化改革理论上对外资银行利好。中资银行因贷款业务量大,息差收窄压力客观存在,而外资银行的贷款规模相对较小,且擅长操作衍生品等业务,在业务拓展上有更大发展空间。五是把握“一带一路”发展机遇。充分发挥“一带一路”沿线网点和金融服务能力上的优势,为“走进来”的外资企业和“走出去”的中国企业提供多元化的金融服务。

猜你喜欢

音乐天地(音乐创作版)(2022年1期)2022-04-26 13:51:10

人大建设(2020年5期)2020-09-25 08:56:22

快乐作文(1.2年级)(2020年8期)2020-09-10 07:22:44

37°女人(2020年5期)2020-05-11 05:58:52

中国外汇(2019年14期)2019-10-14 00:58:32

时代金融(2016年27期)2016-11-25 16:56:24

现代经济信息(2016年25期)2016-11-24 06:31:37

社会科学研究(2015年3期)2015-11-29 14:31:53

系统工程学报(2015年3期)2015-02-28 19:53:59

现代营销·经营版(2007年5期)2007-05-14 14:54:35