经济政策不确定性影响企业创新吗?

——来自中国上市公司的经验证据

2020-12-03 01:51:26

吉林金融研究 2020年9期

(中央财经大学保险学院,北京 102206)

一、引言

创新在经济生产中发挥着重要作用,其对生产技术和方法的促进和革新作用显著,这一观点最早在1921年被熊彼特提出。此后,经济学家持续关注创新对经济增长的影响,企业的创新投资决策可能给企业带来深远影响。经济政策不确定性通过对单个企业的累积影响最终影响一国经济(Huseyin and Mihai,2012)。近年来,我国陆续出台财政和货币政策提振经济的同时也加剧了宏观环境的不确定性。因此,本文的研究对政府制定经济政策、企业制定经营发展策略有着重要意义。

二、文献综述

现有关于经济政策不确定性和企业创新的文献结论不统一。从实物期权和融资约束理论出发的研究结论多为经济政策不确定性抑制企业创新(如郝威亚等,2016)。主张经济政策不确定性促进创新的文献主要基于“奈特不确定性”。Brouwer(2000)指出,不确定性可以提高创新质量,并且可以刺激并提高人力资本利用率。顾夏铭等(2018)的实证研究结果表明经济政策不确定性与企业研发正相关,且这一关系受企业性质等多个因素影响。

此外,学者指出经济政策不确定性对不同融资约束和性质的企业创新影响不同。通常来讲,民营企业面临的融资约束压力更大(刘胜强等,2017)。当企业面临较大的融资约束时,其创新活动会减少(鞠晓生等,2013),商业信用能缓解企业融资约束问题(石晓军等,2010)。魏群等(2018)指出,国有企业得益于信息优势及政府隐性担保,可以更好地获取商业信用,从而缓解创新融资约束,这种效果在民营企业中不能实现。张倩肖等(2018)同样指出由于政府能为国企提供隐性担保,经济政策不确定性对民营企业技术创新的抑制作用更强,但政治关系可以缓解民营企业的融资约束问题。

三、研究假设

(一)经济政策不确定性对企业创新的影响

从实物期权理论角度来看,经济政策不确定性增加时,企业将会延缓投资,等待新信息披露;从增长期权理论的角度来看,企业延迟创新投资意味着放弃进一步扩大市场份额的机会,企业仍会进行创新投资。从融资约束理论角度来看,经济政策不确定性的增加使得企业外部融资成本增加,企业会选择减少创新投入。从委托代理理论角度来看,管理层出于谨慎会选择延迟创新投资,但其也可将创新失败归因于外部因素从而有增加创新投资的动机。基于此,本文提出如下假设:

H1a:其他条件相同,经济政策不确定性增加会促进企业创新。

H1b:其他条件相同,经济政策不确定性增加会抑制企业创新。

(二)融资约束对经济政策不确定性与企业创新关系的影响

不同企业面临不同融资约束,一般而言,融资约束小的企业,资金充裕,机会成本大,创新活动受不确定性的影响也较大。也就是说,当经济政策不确定性上升,融资约束较大的企业对经济政策变动的敏感性更小,因此,本文提出如下假设:

H2:融资约束较小的企业创新活动受经济政策不确定性变动的影响更大。

(三)企业性质对经济政策不确定性与企业创新关系的影响

在我国,国有企业和民营企业在融资约束等方面有很大差异。国有企业背靠政府,能更便捷地享受政策优惠和信贷支持,在信息获取上也具有明显优势。此外,国有银行在我国具有垄断地位,其在贷款时会综合考虑多方面因素,更倾向于向国有企业贷款。基于此,本文提出如下假设:

H3:相较于民营企业,国有企业创新活动受经济政策不确定性变动的影响更大。

四、样本选取及研究设计

(一)变量选取

本文选取2007-2018年之间A股所有上市企业为研究样本,以企业专利申请数量对数值为被解释变量,衡量企业创新;以经济政策不确定性指数为解释变量(Baker et al.2013),并通过取算术平均值的方法将月度数据转化为年度数据。同时,本文以指数(Hadlock et al.,2010)和企业性质来研究融资约束和企业性质对经济政策不确定性与企业创新之间关系的影响。指数越大,表明企业面临的融资约束越小。此外,本文用到的控制变量包括:企业年龄、规模、总资产净利率、净资产收益率、流动比率和托宾Q值。

表1 变量定义

(二)模型构建

(1)面板模型

本文以上市公司是否进行创新活动为被解释变量建立面板模型,具体形式为:

式中,i表示企业,t表示年份。当企业当年有申请专利时,否则为0。EPUt为模型核心解释变量,Xi,t为模型控制变量,EPUt·Yi,t为经济政策不确定性与调节变量的交叉项,分别用于验证假设H2和H3。

(2)面板固定效应模型

本文以企业专利申请数为被解释变量建立固定效应模型,具体形式为:

式中,i表示企业,t表示时间,表示个体效应,表示年份固定效应,为随机扰动项。同时,考虑到模型内生性问题,除企业年龄外,其他解释变量均滞后一期。同时,本文引入EPU与调节变量的交叉项以验证假设H2和H3。

五、实证结果分析

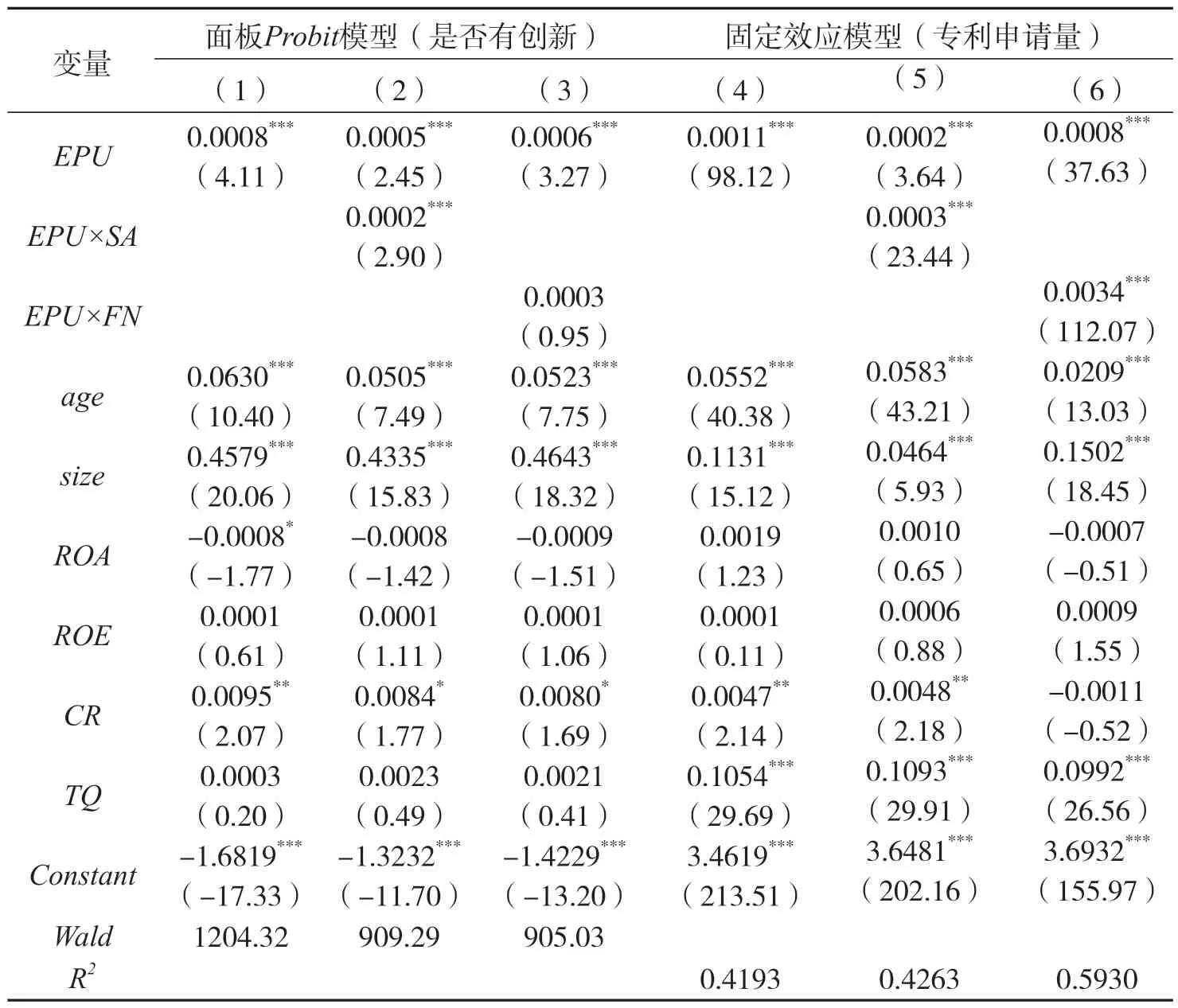

表2 实证结果

从表2列(1)、(4)可以看到,EPU与企业创新的系数在1%的水平上显著为正,假设H1a得到验证,即EPU的增加会促进企业创新。此外,企业年龄、规模和流动比率在两个模型中均显著为正,较符合预期。

从表2列(2)、(5)可以看到,加入交叉项后,EPU及交叉项系数均显著为正,表明SA指数增加对经济政策不确定性与企业的创新关系有正向促进作用,即EPU的增加对融资约束小的企业创新促进作用更大,假设H2得到验证,这是因为当EPU上升时,融资约束小的企业资金充足,创新投入可以迅速增加。

从表2列(3)、(6)可以看到,加入交叉项之后,EPU系数仍显著为正,且面板固定效应模型中交叉项系数显著为正,说明企业性质对EPU与企业创新的关系有着显著影响。具体来看,国有企业的创新活动受经济政策不确定性的正向促进作用更大,这个结果与融资约束对二者关系的影响相符合。当EPU上升,国有企业面临的融资约束较小,企业创新的正向增长更大,假设H3得到验证。

六、稳健性检验

为验证实证结果的稳健性,本文分别从:(1)加入被解释变量滞后项作为解释变量以避免内生性问题;(2)以面板Logit模型替换面板Probit模型;(3)针对面板固定效应模型,以企业研发强度替换被解释变量、以资产负债率替换融资约束三方面进行稳健性检验,检验结果与原结果基本相同,模型有较好的稳健性。

七、研究结论与展望

本文的实证结果表明:经济政策不确定性的增加会显著促进企业创新,且对融资约束小的企业和国有企业的创新促进作用更大。本文的政策启示在于:为了更好地促进企业创新活动以及我国经济的快速健康发展,政府在制定经济政策时应权衡政策对各种经济活动的影响,努力为企业创造良好的融资环境,切实解决民营企业融资难问题。同时,企业也应树立创新意识和长远意识,在经济政策不确定性增加的时候,企业应该通过制定合理的政策来规避风险,同时利用自身优势,积极把握机会。

猜你喜欢

法律方法(2022年2期)2022-10-20 06:41:56

机械工业标准化与质量(2021年10期)2021-11-19 09:17:52

加油站服务指南(2021年4期)2021-07-21 02:29:22

数学年刊A辑(中文版)(2020年1期)2020-05-19 00:30:30

中国外汇(2019年7期)2019-07-13 05:45:04

模具制造(2019年4期)2019-06-24 03:36:50

摄影之友(影像视觉)(2017年1期)2017-07-18 11:12:16

系统工程与电子技术(2016年4期)2016-08-24 07:46:22

人生十六七(2015年6期)2015-02-28 13:08:38

中国工程咨询(2014年1期)2014-02-16 06:21:22