法人机构洗钱风险自评估及反洗钱分类评级结果在洗钱风险评估中的应用研究

——以长春市村镇银行为例

2020-12-03 01:51:28

吉林金融研究 2020年9期

(中国人民银行长春中心支行,吉林长春 130051)

当前,国际国内反洗钱和制裁合规的监管规则日趋复杂,监管力度日益强化,监管形势不断趋严,洗钱、恐怖融资风险评估已成为风险为本监管的最重要手段。中国人民银行长春中心支行在2019年开展了对辖内两家法人机构的风险评估工作,笔者在参与过程中发现,风险评估工作内容繁多,对人员需求大,耗时极长。由此,如何推动开展行业风险评估,化简评估方法,提高评估效率,科学合理的评估法人机构的洗钱风险水平就成了当前亟待解决的重要问题。本文通过研究法人机构洗钱风险自评估结果及反洗钱分类评级复评结果,以长春辖内8家村镇银行为例,运用层次分析法(AHP),从监管角度构建一个具有高度可操作性的地方性银行业机构洗钱风险评估指标体系,优化风险评估方法和工作流程,提高风险评估工作效率。

一、法人机构洗钱风险自评估结果分析及在风险评估中的应用

经研究长春辖内法人机构自评估结果发现,50%的机构在进行控制措施有效性自评估时主观性较强,控制措施有效性自评估结果为“强健”,存在虚高的现象,所以在本文的研究中主要参考其中的固有风险自评估结果,进行固有风险评估体系的构建。

(一)固有风险自评估结果分析

各法人机构根据自身业务情况,一般从客户(包括行业)、产品或业务、地域、经营策略和支付等因素领域对固有风险进行自评估,评估分为五级,最高风险为5分、较高风险为4分、中风险为3分、较低风险为2分、低风险为1分。

村镇银行是吉林省法人机构数量最多的行业,近几年规模与数量发展迅速,但这类地方小法人金融机构的局限性、滞后性在反洗钱工作中日趋明显,他们较少经历过“规则为本”的操练和磨砺,在“风险为本”的监管理念下应对反洗钱工作更显吃力,其面临的洗钱风险也越来越高。本文选取村镇银行为例,按照中国人民银行下发的《法人金融机构洗钱和恐怖融资风险评估管理办法(试行)》中《银行业固有风险评估表》的指标体系,从(1)经营环境与规模风险(2)客户特性风险(3)业务风险三个方向分析长春辖内8家村镇银行固有风险自评估结果,每项指标自评结果取平均分。

1.经营环境与规模风险

8家村镇银行的自评估结果显示,长春辖区村镇银行经营环境与规模风险平均分为2分,风险较低。

一般来说,村镇银行的分支机构均集中于本地辖内,未在高风险国家(地区)设立分支机构和附属子公司,且分支机构少,客户大都来源于本地,交易规模不大,经营风险较低。涉及国内某些高风险地区或高风险省份的交易占比平均不超过2%,风险较低。因长春辖内8家村镇银行的反洗钱系统均无法按照省份来分别提取交易对手或对方金融机构的信息,故无法获取相应的客户数量,该风险指标有着不确定性,风险分数取中间值。

2.客户特性风险

8家村镇银行的自评估结果显示,长春辖区村镇银行客户特性风险平均分为3.5分,风险介于中风险和较高风险之间。

从期末客户总量来看,平均每家村镇银行不超过3万,客户规模风险较低。但其中四家客户数量近两年增长较快,平均客户净增长率超过35%,客户稳定性风险较高。职业/行业风险高,主要表现在村镇银行普遍存在职业信息未登记或是直接选为“其他”的现象,职业信息不明确的客户占比平均20%以上。8家村镇银行涉及公安机关、检察院、法院刑事司法查询和冻结以及纪检监察机关调查的客户占比平均不超过1%,但由于涉及公检法立案调查的客户潜在风险较高,故存在此类情况就被认定为为高风险。

3.业务(包含产品/服务,以及交付的渠道)风险

8家村镇银行的自评估结果显示,长春辖区村镇银行业务风险平均分为2分,风险较低。

与商业银行相比,村镇银行业务产品种类单一,高洗钱风险业务开展较少,涉及到现金关联度高、资金链条追溯困难的业务交易频率不高。根据村镇银行自评,其大部分业务为存贷款,涉及的高风险业务有公转私业务、第三方支付业务、非面对面业务等,具体为无卡无折存取款、电子银行或存取款机等自助渠道办理业务、与微信及支付宝等第三方支付平台合作。评估期内,8家村镇银行均无一次性跨境业务、私人银行业务、贵金属业务以及特约商户业务,该风险指标不适用。但有两家村镇银行涉及代理行业务,代理行业务的客户并非银行本身的客户,故银行难以对客户的身份及背景有清晰的了解,增加了代理行业务的洗钱风险,须加强管控,评中风险。

(二)固有风险自评估结果在固有风险评估中的应用

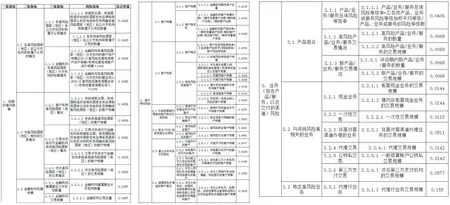

通过上一节分析村镇银行的固有风险自评估结果,我们可以得到每项指标的洗钱风险分数,接下来运用层次分析法(Analytic Hierarchy Process,AHP)对固有风险评估体系进行指标赋权,构建适用于村镇银行业的的固有风险评估体系。一是以《银行业固有风险评估表》一到四级的层次结构为参照,根据村镇银行业务的发展特性进行调整,得到适用于村镇银行的评估体系表;二是对评估体系进行指标赋权,通过构造判断矩阵、层次单排序及一致性检验,运用Matlab软件逐一对各层次的指标权重进行计算,最终得出综合指标权重如图1。

图1 村镇银行固有风险评估指标综合权重表

最后,通过公式:综合指标分值=∑四级指标得分*综合指标权重*100/5,可得出某一家村镇银行固有风险分数。

二、法人机构反洗钱分类评级结果分析及在风险评估中的应用

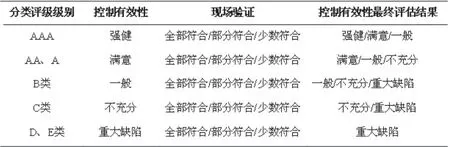

本文根据法人机构的分类评级复评结果对风险评估中的控制措施有效性部分进行研究,优化控制措施有效性评估方法和工作流程。笔者以分类评级级别作为衡量机构反洗钱工作有效性的参考指标,构建法人机构控制有效性评估参照表(图2)。

图2 法人机构控制有效性评估参照表

(一)根据反洗钱分类评级结果初步评估法人机构的控制措施有效性

此部分仍以上述8家村镇银行2019年反洗钱分类评级复评结果为例,5家村镇银行反洗钱分类评级级别为B类,初步评估控制有效性为“一般”;3家村镇银行分类评级级别为C类,初步评估控制有效性为“不充分”。

(二)根据分类评级复评发现的问题进行现场验证,得出控制措施有效性最终评估结果

根据村镇银行分类评级复评结果中的问题,结合《控制措施有效性评估表》,从风险管理策略和架构、风险识别机制、风险控制、内控机制四个方面进行分析。最后,将分析结果进行现场验证,调取分类评级复评时未能查验的相关资料,核实问题是否确实存在,控制措施是否属实,符合的程度是全部符合、部分符合或少数符合,来决定村镇银行控制措施有效性的最终评估结果维持初步评估或降级。

三、结论

通过上述评估方法,我们可以得到一家地方性银行业法人机构的固有风险及控制措施有效性的评估结果,结合风险矩阵得出总体洗钱风险评估结果。风险评级等级由低到高分为A级、B级、C级、D级、E级五个等级,监管部门对于不同风险等级的机构可采取差异化的监管措施。文中的法人机构固有风险指标体系构建方法与控制措施有效性评估方法可以尝试应用于其他行业,此方法较为科学合理的评估了法人机构的洗钱风险水平,缩短了评估时间,提高了评估效率,降低了评估成本。

猜你喜欢

法人(2023年9期)2023-12-01 14:50:14

法人(2023年9期)2023-12-01 14:50:12

建材发展导向(2022年2期)2022-03-08 01:43:36

建材发展导向(2021年22期)2022-01-18 06:11:52

中国石化(2021年8期)2021-11-05 07:00:06

大众投资指南(2021年35期)2021-02-16 01:06:06

今日农业(2020年22期)2020-12-14 16:45:58

研究生法学(2020年6期)2020-04-13 07:58:42

今日农业(2019年14期)2019-01-04 08:57:40

中国房地产业(2016年2期)2016-03-01 01:25:43