大数据、区块链技术在金融支持实体经济中的应用研究

2020-12-03 01:51:28

吉林金融研究 2020年9期

(中国人民银行长春中心支行,吉林长春 130051)

一、引言

数字技术的快速发展改变了现今社会的生产和生活方式,对各行各业都产生了深刻的影响。当数字技术对金融业加快赋能的时候,新型金融业态开始蓬勃发展,成为助力实体经济高质量发展的重要力量。金融与科技的持续融合,使得新思维、新理念、新方法逐步产生并得到深入的应用,其中大数据、区块链等新技术在金融领域得到了广泛的运用,并取得了很好的效果。

二、大数据、区块链技术简介

大数据技术是用来解决海量数据的存储和分析的工具。常规软件工具无法在短时间内对海量的数据进行分析和处理,而大数据技术具备更强大的存储和运算能力,能够有效发掘数据中蕴含的知识,从而达到辅助决策的效果。大数据技术是以分布式系统为基础架构建立的运算体系,包括存储系统、计算系统、数据分析引擎、数据同步技术、资源调度机制、集群监控系统等模块。

区块链的运行原理是把信息和数据以区块的形式存储在分布式账本中,各个节点通过预设的机制获得记账的权利,某个节点率先计算出区块的校验码后,会向链条公布记账信息校验码,链条上其他节点各自进行运算验证,确认后各自记账。记账的方式就是产生一个新的区块,并关联到父区块上,形成区块链,达到了去中心化的目的。区块链的本质是一个分布式数据库系统,它由全体参与者共同维护,每个参与者都拥有一个完整的账本,账本数据均保持完全一致,参与者根据既定规则各自进行数据副本的维护和更新。区块链技术是由共识机制、智能合约、点对点传输、分布式存储、加密算法等技术构成,具有分布式、不可篡改、可追溯、匿名性等特点。区块链依靠P2P技术实现节点之间的数据传输,依靠私钥签名确保数据唯一,利用公私钥体系构建账户体系,使用共识算法添加数据并提供网络维护者的激励,基于Merkle树构建储存数据库,应用时间戳给历史区块添加时间标识。

三、大数据技术助力吉林省构建银企对接平台

为了进一步拓宽小微企业融资渠道,有效破解小微企业融资难、融资贵的问题,吉林省金融控股集团在人民银行长春中心支行的大力支持下,结合本省实际,依托移动互联网,建立了以大数据驱动、金融科技支撑的省数字金融服务平台“吉企银通”。

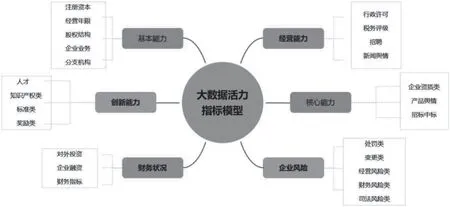

平台通过公开网站依法合规采集了全省275万企业14大类企业信息,构建了基础数据库。这类信息包括工商信息、行政许可、知识产权、企业信用、司法信息、企业资质、招投标、国家标准、是否为上市公司、投融资、成果奖励、招聘信息、人才信息、土地、新闻舆情等维度。应用大数据自然语言处理技术NLP和特征识别等算法模型,与具体企业实现精准关联;通过深度学习模型,为企业建立了通用标签、实体标签、分析标签和预测标签,实现了全方位的企业画像和风险评估自动化,最终构建了企业风控模型,形成企业大数据活力指标模型(图1)。

图1 企业能力评估模型

企业风险评估模型划分为六大维度,包括企业基本能力、创新能力、经营能力、核心能力、财务能力和风险能力,通过企业风控、企业信用、企业活力的定量数据评估,构建了多维矩阵式数据预警和数据感知体系,应用大数据技术实现了对企业的主动式风险防控管理,为迅速、实时的掌握企业经营和运行动态提供了精准支持。“吉企银通”基于大数据技术构建了小微企业风控平台,通过公开数据为小微企业自动画像,完善了信用体系,健全了银企对接机制,通过第一时间收集、归集、分析小微企业信用信息,促使金融机构第一时间受理申请、发放贷款,进而确保了的资金高效运转,提高了省内线上融资的速度、效率。

四、区块链技术优化传统供应链金融模式

应用区块链技术优化传统供应链金融模式,其核心思想是结合区块链分布式存储、智能合约等功能特性和供应链金融的串联特性,将核心企业、金融机构、供应商联系起来,实现了资金和信息的高效传导,同时由于区块链的不可篡改特性,保证了上链信息的真实性,帮助小微企业实现了信用自证,达到为小微企业技术增信的效果。该融合方案实现了企业应收账款的“区块”化和可分拆转让,使得核心企业的应收账款能够沿着供应链逐级传递,小微企业可以将应收账款“区块”进行抵押获得流动性,同时还可帮助金融机构实现结算自动化、贷后资金监控等重要功能。

(一)可拆分数字凭证帮助小微企业实现应收账款融资

基于核心企业的可拆分转让的数字凭证,帮助小微企业实现技术增信,方便金融机构提供应收账款融资服务。可拆分转让的数字凭证可以理解为传统的票据业务,将大金额的票据拆分成小额票据,使得小额票据可以参与下一步的流转。

供应链上的小微企业可以应用交易中获得的核心企业区块链凭证向金融机构申请抵押贷款,由于核心企业信用评级较高,依托于核心企业区块链凭证的抵押融资贷款成本低,减轻了小微企业的融资负担;金融机构亦可以通过区块链平台向核心企业放款,资金可以快速流转到供应链上关联的小微企业手中,两种方式都降低了小微企业的融资成本,提升了金融资源对小微企业的支持效率。

(二)智能合约助力账款结算自动化

传统账款结算方式由欠款方主动发起,无法按照合同约定自动完成,供应链各级欠款方存在延期付款、拒绝付款风险等问题,金融机构放款后很难监控资金流向。通过智能合约,金融机构可控制贷款资金流转方式,监控资金流向,提高资金流转效率,降低贷后风险。

五、研究总结及建议

通过本文对大数据、区块链技术的解析,我们对技术本身的核心组成有了深入的理解,然而技术只是一种工具,一种解决问题的方法,关键在于技术的应用和问题本身。大数据技术因其并行计算架构而具备了处理海量数据的能力,弥补了传统数据库的不足,大大提升了数据分析、处理的效率;区块链技术因其信息不可篡改、可追溯的特性,解决了互联网环境下的信任问题,基于区块链可以构建不依赖第三方、自运行的社会信任网络,这将推动了整个社会的价值互联。

通过文中的成功案例可以看出,大数据、区块链技术与金融的结合,提高了资金的使用效率,降低了融资成本,为解决小微企业融资难、融资贵等问题提供了新方法,具有可复制性和推广性,极大促进了金融业的发展,展现了金融科技的重要作用和广阔前景。尽管我们拥有了保障数据可靠性和处理大数据的能力,但是数据的隔离和对数据隐私的重视导致了各类风险模型的局限性,行业间的数据本身依旧存在着“孤岛”的问题,这严重影响了企业和个人画像的准确性,联邦学习模型成为了解决此类问题新希望。联邦学习是一种新兴的人工智能基础技术,以数据安全为前提,在保护本地数据的同时为多方建立统一模型,打破了行业之间的数据“孤岛”壁垒,建立了一个共享的知识体系,有助于在政府、金融机构、企业之间建立一个统一的平台,面向社会提供服务。因此,加强对联邦学习技术的学习、研究和运用,结合大数据、区块链技术的优势,将有助于完善社会信用体系,助力实体经济的发展。

猜你喜欢

当代水产(2022年5期)2022-06-05 07:55:06

数学教学通讯·小学版(2022年4期)2022-05-29 00:11:44

当代水产(2022年3期)2022-04-26 14:27:04

当代水产(2022年2期)2022-04-26 14:25:10

科学(2020年5期)2020-11-26 08:19:12

云南画报(2020年9期)2020-10-27 02:03:26

科学(2020年6期)2020-02-06 08:59:56

传媒评论(2018年4期)2018-06-27 08:20:12

现代企业文化(2018年13期)2018-06-09 08:22:21

瞭望东方周刊(2018年4期)2018-02-01 16:56:21