浅析成本法及权益法下企业合并财务报表抵销

2020-11-23 01:56杨嵘

经营者 2020年20期

杨嵘

摘 要 集团企业在编制合并财务报表时,会计抵销分录工作在实务操作中相对复杂。如何在编制工作中提高工作效率,准确、高效地完成内部交易的抵销工作,方法的选择尤为重要。母公司在编制合并报表时,抵销所有者权益项目的方式有成本法和权益法两种。目前一些企业在实务中采用成本法进行抵销,而会计准则解释则以权益法为例进行了讲解。本文以中国XX出版社有限公司为例,对成本法和权益法下合并报表抵销思路进行梳理,采用案例分析和对比分析的方法,对使用成本法和权益法下合并报表抵销处理进行对比分析,寻找各自的特点,总结两种方法在实务操作中的使用,以利于合并报表编制方法的选择与运用。

关键词 合并财务报表 抵销 成本法 权益法

一、企业情况简介

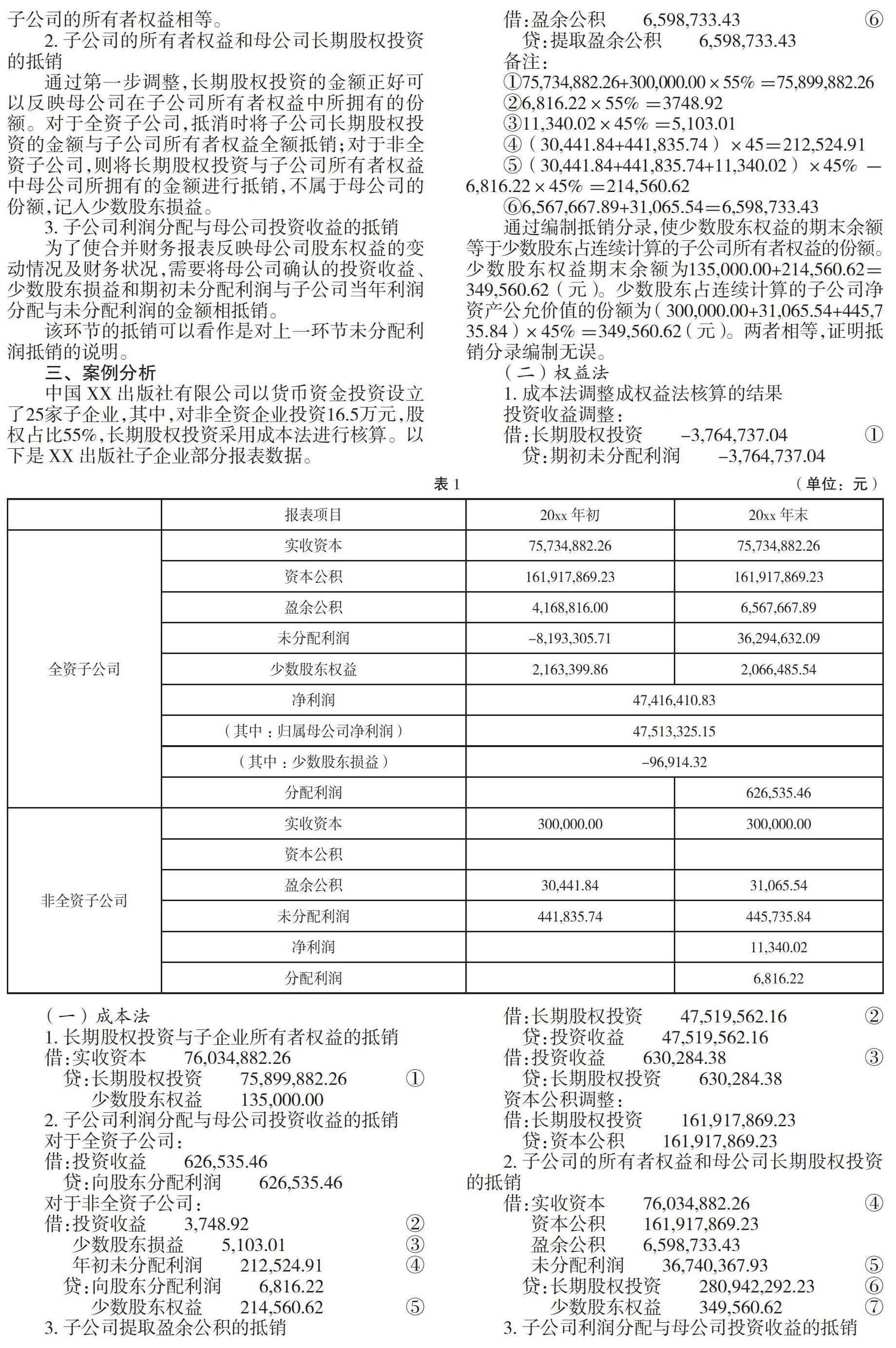

中国XX出版社有限公司成立于1951年,实收资本1.28亿,年销售额超5亿元。主要从事专业图书、教材图书、经管图书的出版、印刷和发行。

出版社管理上分为两个层级:第一层级出版社本级为母公司,主要负责出版物的出版、批销;第二层级子公司,提供图书销售与服务的发行企业。

二、编制思路

资产负债表日,编制合并财务报表需要进行抵销的项目包含:子公司的所有者权益与母公司的长期股权投资;子公司对投资者分配的利润,母子公司之间利润分配与投资收益、子公司提取的盈余公积;其他内部交易项目。由于其他内部交易项目在成本法和权益法下处理方式一致,所以本文不作讨论。

(一)成本法下合并报表抵销分录的编制思路

1.子公司的所有者权益和母公司长期股权投资的抵销

成本法下,长期股权投资账户余额反映了出版社对各发行企业的投资成本,因为没有追加投资情况,长期股权投资的余额不会随发行企业所有者权益的变化而变动。在抵销的过程中,只需将长期股权投资和发行企业所有者权益进行抵销。由于出版社的子企业都是出版社使用货币资金直接投资设立的,所以投资日(合并日)子企业除了实收资本不存在其他所有者权益项目。对于其中一家合资设立拥有控制权的子公司,在合并抵销时,需要将其他企业的投资确认为少数股东权益。

在这个环节实质抵销的是投资日(合并日)子企业的所有者权益。投资日(合并日)后子公司所有者权益的变动,归属于母公司的变动部分计入合并报表权益类项目,归属少数股东的部分计入少数股东权益。

2.子公司利潤分配与母公司投资收益的抵销

合并所有者权益变动表是反映母公司在一定期间内所有者权益的增减变动,包含对经营成果的分配、权益内部调整等事项。是站在母公司的立场反映所有者在母公司中的权益变动情况,并不反映子公司权益的增减变动情况,所以需要对子公司的所有者权益变动进行抵销,主要包含分配利润的抵销和提取盈余公积的抵销。

第一,分配利润的抵销。按照出版社的实际情况,分配利润抵销过程可分为全资子公司和非全资子公司。

对于全资子公司,分配的全部利润就是母公司取得的投资收益,两者在金额上相等,可以直接抵销。这样同时抵销了母公司从子公司分得的利润和子公司的利润分配。

对于非全资子公司,由于还存在出版社以外的少数股东投资人,所以需要确认少数股东权益。在投资日(合并日),子公司所有者权益和母公司长期股权投资抵销时,只需将少数股东投资金额确认了少数股东权益,随着经营的开展,子公司所有者权益会发生变化,合并报表也需要确认少数股东权益的变化。所以,合并报表中应确认的少数股东权益金额等于投资时点少数股东权益金额加上少数股东权益的增加额。

少数股东权益的增加额等于归属于少数股东的净利润(少数股东损益)减去分配给少数股东的利润(少数股东投资收益)。用等式表示:

少数股东权益=少数股东损益-少数股东投资收益(a)

子公司分配的利润为向母公司分配的利润和向少数股东分配的利润之和。用等式表示:

向股东分配利润=母公司投资收益+少数股东投资收益(b)

将(b)式变形后代入(a)式可得:

母公司投资收益+少数股东损益=向股东分配利润+少数股东权益(c)

(c)式体现了子公司利润分配项目和母公司投资收益项目的抵销。这样一方面抵销了母公司从子公司获取的现金利润,另一方面确认了少数股东权益的增加。

在连续编制合并财务报表的情况下,出版社应按从合并日到合并报表编制日前归属于少数股东的留存收益(少数股东权益)调减年初未分配利润,这是因为母子公司年初未分配的利润汇总金额中包含了上年末的少数股东留存收益,本期合并应进行调减。

第二,盈余公积的抵销。对于子公司提取的盈余公积,因为合并报表只反映母公司的利润分配,不反映子公司的利润分配,所以需要全额抵销。当年计提的盈余公积,记入“提取盈余公积”项目,合并日至报表编制日前累计提取的盈余公积,记入“年初未分配利润”项目。

投资后,子公司资本公积的增减变动全部需要在合并报表中反映。编制合并报表时,资本公积项目会进行自然地加总,只需将归属于少数股东的部分调整记入“少数股东权益”项目即可。

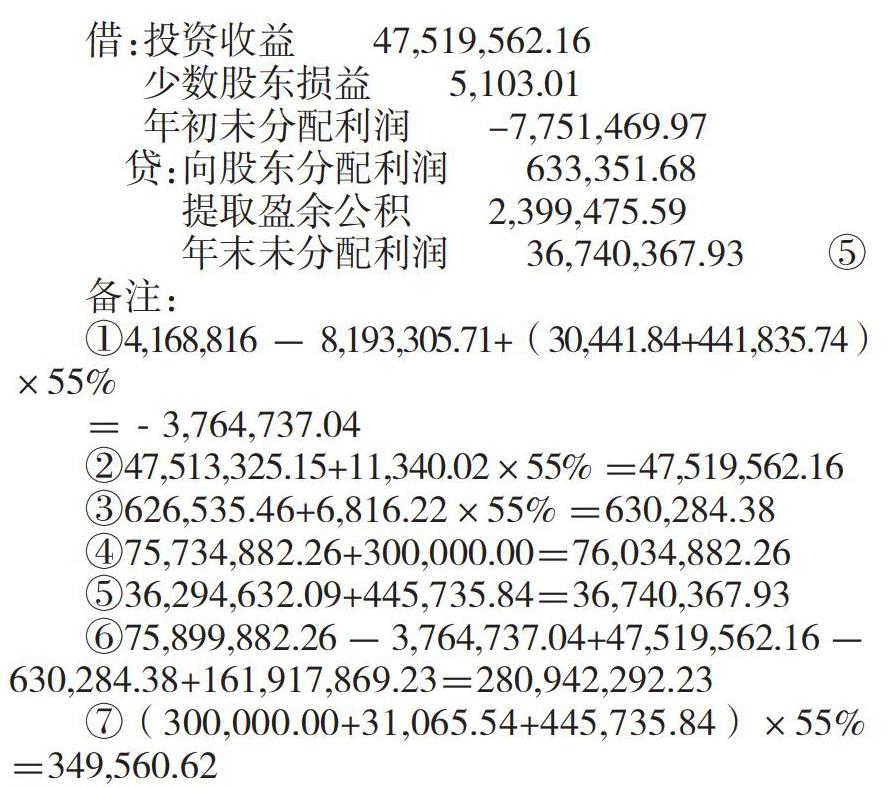

(二)权益法下合并报表抵销分录的编制思路

1.将成本法核算的结果调整为权益法核算的结果

将成本法核算调整为权益法核算时,应当自取得对子公司长期股权投资的年度起,逐年按照子公司实现的净利润中母公司应享有的份额调整对子公司的长期股权投资和投资收益或年初未分配利润。

对于子公司宣布分配的现金股利中母公司应享有的份额,应调整减少长期股权投资账面价值和投资收益或年初未分配利润。

对于子公司除净损益以外的所有者权益变动母公司应享有的份额,应相应调整长期股权投资、资本公积和其他综合收益。该环节调整就是为后面的抵销做好准备,保证母公司长期股权投资账面价值和子公司的所有者权益相等。

猜你喜欢

中国民商(2022年5期)2022-06-27

财讯(2018年13期)2018-05-14

法制与社会(2017年18期)2017-07-13

财会学习(2017年9期)2017-05-16

中国经贸(2017年7期)2017-05-02

法制与社会(2017年1期)2017-01-20

财会学习(2016年24期)2017-01-10

中国管理信息化(2016年21期)2016-12-27

现代商贸工业(2016年5期)2016-12-26

商场现代化(2016年29期)2016-12-23