后双轨制时代养老保险一体化的挑战与机遇

2020-11-18 05:50柏晗

呼伦贝尔学院学报 2020年5期

柏 晗

(淮北师范大学 安徽 淮北 235000)

一、 双轨制改革的成果与残留问题

(一)双轨制改革的成果

国务院2015年发布《关于机关事业单位工作人员养老保险制度改革的决定》已有五年时间。改革后机关事业单位工作人员的养老保险变成统筹与个人账户相结合的模式。机关事业单位工作人员缴纳个人工资的8%,这部分将以“部分积累制”的形式建立养老保险个人账户,所在单位缴纳职工工资总额的20%作为保险费,形成现收现付制统筹基金。此外,部分机关事业单位还为职工设立职业年金,职业年金所需费用由雇佣单位和职工个人共同负担。单位缴纳职业年金费用的比例为本单位职工工资总额的8%,个人缴费比例为本人工资的4%。如图1所示:

图1 改革后的机关事业单位职工养老保险

此次改革的成果主要是明确了机关事业单位职工的缴费义务和计发办法,机关事业单位职工的养老保险自此形成制度体系,并且解决了双轨制下缴费方面不公平的问题。我国养老保险制度从“碎片化”向“一体化”迈出了至关重要的一步。

(二)双轨制改革的残留问题

双轨制改革的遗留问题主要两个:第一,待遇差距问题仍存在;第二,改革后的养老保险只体现了机关事业单位职工内部的共济性,却未能体现养老保险一体化模式下不同职业之间的互助共济性。

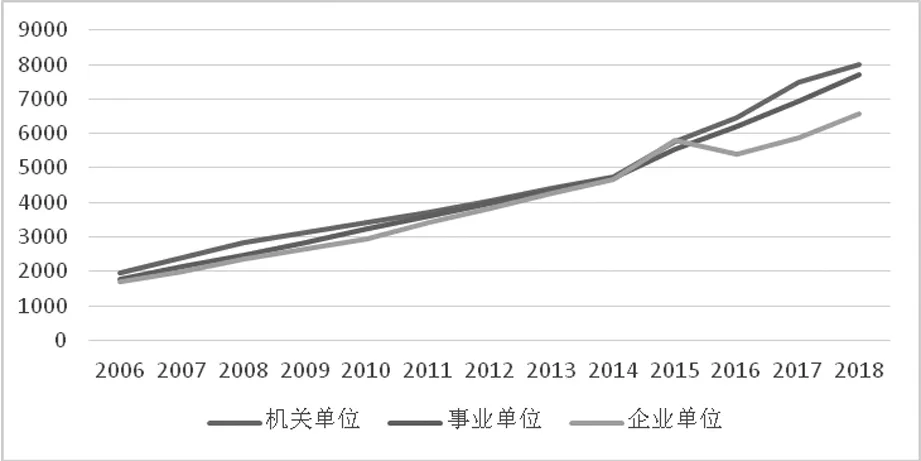

首先,改革后待遇差距依然存在。机关事业单位的社会统筹部分养老金的计发办法与企业职工养老金的社会统筹部分计发办法是一致的,但是二者部分积累制形式的个人账户养老金存在差距。原因是二者的工资存在着很大的差距,由图2可以看出机关事业单位的平均工资高于企业职工的平均工资。以2015年到2018年企业职工的平均工资与机关事业单位职工的平均工资为例,计算二者的个人账户养老保险金差距,机关事业单位工作人员的个人账户部分的养老金约是企业职工个人账户养老金的1.1倍。此次改革之后,机关事业单位又强制性地设立了职业年金,而我国企业设立企业年金的可谓是少之又少,所以养老保险金总体待遇水平上还是机关事业单位的养老金要高出企业职工的养老金。这样易使二者的养老金待遇形成制度化的差距。

图2 2006-2018年全国企业职工平均工资和机关事业单位职工平均工资

其次,改革后并未形成具有互济性的一体化养老保险制度。究其原因,机关事业单位养老保险金财源依旧是由中央财政通过转移支付的形式拨付给地方财政,地方财政再发放给机关事业单位退休职工[2]。机关事业单位养老保险缺乏“社会统筹”形式的财源。企业职工的养老保险财源则是由“社会统筹”和“中央调剂金”两部分组成。因此改革后,机关事业单位职工的养老保险仍旧属于相对独立的体系,未能与企业职工养老保险形成具有互济性一体化的养老保险制度。

二、 后双轨制时代养老保险一体化改革的挑战

(一)养老人口的增加

自2005年以来,我国老年人口的平均增加率为每年3.54%。相当于日本过去30年人口老龄化的速度。人口老龄化已经成为我国一个极为严峻的社会问题,严重影响着养老财政的可持续性。随着老龄人口的增加,对我国养老保险基金可能会产生入不敷出的影响,此影响会降低现役劳动者的缴费积极性,甚至会造成养老保险基金的土崩瓦解。一旦养老保险基金有入不敷出的可能,企业职工的养老金待遇将会下降,机关事业单位职工与企业职工的养老金差距也会随之拉大。

(二)缩小不合理的待遇差距

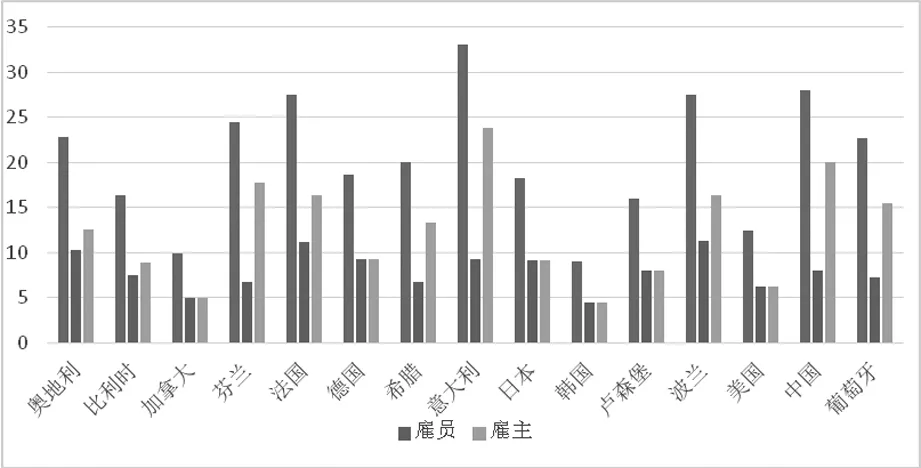

2005年以来企业职工的养老保险金已经是连续涨,上调14年,但根据中国老龄社会与养老保障发展报告(2015版)分析机关事业单位养老金替代率与企业职工养老金替代率的差距有所增加,这也说明企业职工与机关事业单位职工的养老金待遇差距依然存在。正是如此大的待遇差距才导致企业职工的不满。如果单纯通过提高企业职工养老保险金待遇来消除差距是否可行呢?由于我国养老保险金的支付原则是“以支定收,略有结余”的原则,因此要想提高企业职工的养老保险金待遇就必须扩大养老保险金的财源。扩大财源有两种路径,第一提高现役劳动者的养老保险金缴费率,第二扩大参加养老保险的人数。如图3所示,15个国家当中我国的养老保险费率是除意大利以外最高的。我国企业缴纳的基本养老保险费率为20%,2018年OECD国家中雇主缴纳的养老保险费率平均为12%,与OECD国家相比我国的基本养老保险费率显得高出很多,如此高的养老保险费率不利于企业扩大生产增加雇佣岗位。显然通过增加缴费率提高企业职工养老金待遇,从而达到缩小待遇差距的目的是不可行的。

图3 2018年各国的养老保险费率(%)[4]

一体化的改革就一定意味着消除差距做到“绝对公平”吗?关信平(2011)定义“一体化”的含义是社会、经济、政治等方面原来的分立制度体系相互连接,统一为制度整体的过程,其关键性要素是各个分立体系之间的制度性连接,并通过制度性连接而使分立的体系连成一体。因此,养老保险“一体化”的关键在于解决分立到连接的问题,而不是使养老保险的待遇水平一致。各国公职人员都属于政治强势群体,如果采用断崖式削减机关事业单位员工的养老金待遇的话,势必会产生很大的阻力。综观国际上的经验,大多数国家的公职人员养老金普遍要高于企业职工的养老金。如日本在进行养老保险一元化改革之前,公务员的养老金与企业职工养老金存在较大的差距。森田朗[5]在2012年的日本政府专家会议中提出:日本公务员每年要比日本的企业职工多拿400万日元的养老金。因此日本在2015年10月对养老保险进行了一元化的改革。日本改革之后虽然缩减了公务员的养老金,但公务员养老金依然高于企业职工养老金。根据日本厚生劳动省公开的数据计算,日本2016年养老保险财政支出中,公务员平均每人要超出企业职工62万日元左右。[6]德国公务员养老金要比企业职工养老金高出的更多,根据德国联邦统计局2018年3月公布的数据显示,德国公务员养老金支出占总养老金支出的14%,[7]而德国公务员总人数大约在480万只占总人口的5.8%。[8]

如何在“一体化”制度下制定合理的待遇差距,这是后双轨制时代养老保险一体化的挑战。

三、 后双轨制时代养老保险一体化的机遇

(一)“人口红利”依然存在

人口老龄化时代的来临使得养老保险金入不敷出的可能性加大。在这种情况下,重新审视我国养老保险现收现付制的内涵是相当有必要的。现收现付制也就是说现役劳动者负担已退休劳动者的养老金,而现役劳动者养老保险金将由未来的劳动者所负担。因此,养老保险不应该只考虑现退休人数的增加对养老保险财源收支的影响,还应该着眼于总抚养比对养老保险财源的影响。[3]图4是根据OECD的预测绘制的曲线图,我国的总抚养比2033年将达到50%,这也意味着我国在未来的13年的时间里仍然处于人口机会“窗口期”,在这一阶段劳动力供给充足,社会负担相对较轻。对于一体化养老保险而言,“人口红利”期这段时间正是“促就业增缴费”的最佳机遇。

图4 2020年-2037年中国总抚养比的增长预测

(二)人工智能时代的机遇

纵观人类历史,科技的发展和技术的革新使人类生产与生活发生了翻天覆地的变化。当代人工智能的发展又能给一体化的养老保险带来哪些影响呢?

人工智能技术除替代劳动力外,还大大提高了生产效率。有学者认为人工智能替代效应将会降低劳动力需求,从而在短期内造成就业机会的减少。此种情况下,现收现付制模式下的一体化养老保险财源将有减少的趋势。因此,有学者认为未来我国养老保险模式应该由现收现付制向完全积累制逐步过渡。若是逐步向完全积累制过渡,一体化的养老保险将成为“空中阁楼”。其实,人工智能造成的失业现象是短暂的。纵观过去两个多世纪,虽然失业率呈周期波动,但并不是自动化与技术进步所造成的。[4]吉川洋认为纵观历史的发展,机械化替代劳动力以后会产生新的工作以及新的职业。[5]

虽然人工智能的发展在短期内会造成部分企业职工的失业,导致缴纳养老保险金的人数下降。但未来可通过对人工智能机器人征收养老保险税费,以充实养老保险基金。人工智能在引起劳动力替代的同时会创造一些新的岗位与新的职业。因此,未来人工智能的发展将会创造更多的缴费资源。

(三)城镇将带动一体化养老保险的形成

随着我国城镇化水平的不断提高,未来城市近郊的土地纳入城市总体规划成为必然, 这意味着一部分农民终将失去土地融入城市。[6]因此一体化养老保险是推进城镇化发展的重要举措。部分学者研究发现城镇化与就业之间的关系是线性关系。如汪泓等运用实证分析研究城镇化与就业的关系发现,中国城镇化水平每提高一个百分点,城镇就业人口相应地增加1.27%。也有部分学者提出随着城镇化水平的不断提高,农村剩余劳动力的就业将成为难题。[7]但从长远来看,城镇化与产业化的协同发展将会吸收农村的剩余劳动力,从而创造更多的就业机会。李金叶、葛涛认为:就全国而言,技术创新和城镇化给就业带来的都是负增长,但两者的交互作用可以显著促进就业。[8]

根据我国2019年国民经济和社会发展统计公报的数据来看,我国的城镇化率为60.60%。而发达国家的城镇化率一般在80%左右。巨大的城镇化发展空间也将为养老保险一体化带来机遇。

结语

2015年机关事业单位养老保险改革的成果主要是明确了机关事业单位职工的缴费义务和明确了计发办法,并且解决了双轨制下缴费方面不公平的问题。自此我国养老保险制度逐渐从“碎片化”走向“一体化”。但仍存在两个问题:第一,企业职工与机关事业单位职工在养老保险筹资模式和待遇方面仍然存在不公平;第二,不合理的待遇差距仍然存在。 因此,现在就说“并轨”成功了还为时尚早。

深入分析发现后双轨制时代养老保险一体化的挑战主要有三方面:第一,老年人口的增加。养老保险基金将有入不敷出的风险;第二,当下过高的养老保险缴费率会阻碍企业的发展,从而使缴纳企业职工养老保险的人数有减少的可能,并最终可能会导致一体化养老保险财源“缩水”,养老保险深化一体化改革也将成“空中楼阁”;第三,如何缩小不合理的待遇差距以及如何制定合理的待遇差距调节机制。

随着人工智能化和城镇化的进一步发展,一体化的养老保险也迎来了两大机遇:第一,人工智能可为养老保险创造更多的缴费资源;第二,未来13年我国仍处于“人口红利”期,劳动力资源较丰富,加上技术创新和城镇化有促进就业的影响。未来13年我国将会迎来养老保险缴费人数上升的机遇,缴费人数的上升会进一步促进养老保险一体化的形成。

猜你喜欢

快乐语文(2021年27期)2021-11-24

汽车与驾驶维修(汽车版)(2020年6期)2020-07-24

伴侣(2018年4期)2018-04-20

北方经贸(2017年6期)2017-07-19

智富时代(2017年1期)2017-03-10

智富时代(2017年1期)2017-03-10

法制与社会(2016年32期)2016-12-01

职工法律天地·下半月(2016年10期)2016-11-30

教学与管理(中学版)(2016年8期)2016-09-21

小说月刊(2014年12期)2014-04-19