多元化对企业偿债能力和营运能力影响浅析

2020-11-16 06:59王丹丹

时代金融 2020年20期

王丹丹

摘要:一个企业的偿债能力和营运能力,直接表现了企业的财务状况、经营能力和赚取利润的能力,是一个企业发展的关键。一个企业的现金支付能力和偿还债务能力的好坏,以及经营运作管理能力的强弱,会直接影响企业的生存和发展。本文以冠农股份为例,新农开发为对比企业,来对比分析多元化对企业偿债能力和营运能力的影响。

关键词:多元化 偿债能力 营运能力 影响

一、相关背景介绍

新疆冠农果茸集团股份有限公司(以下简称冠农股份),冠农股份是一家农业上市公司,是新疆生产建设兵团第二师的一家国有制企业,公司所在地是新疆铁门关市。冠农股份经过近二十年的发展,由原来的单一农业范围经营扩展成为了多元化发展的综合型企业。冠农股份采取的横向多元化经营战略,促进公司健康有序发展,其非农经营程度比较高,达到62.72%。新疆塔里木农业综合开发股份有限公司(以下简称新农开发),新农开发是新疆生产建设兵团第一师的一家国有制企业,公司所在地是新疆阿拉尔市,新农开发是一家农业上市公司。与冠农股份都在新疆南疆区域,也都是新疆生产建设兵团的国有制企业,新农开发一直围绕涉农主业发展,多元化程度非常低,对这两家企业的进行对比分析,有较好的参考性。

二、偿债能力分析

偿债能力是指一个企业用其自有资产来偿还债务的能力,债务包括长期债务与短期债务。企业有无足够的现金流进行支付周转,现金量是偿还债务能力的直接表现,是企业能否生存和发展下去的基础所在。同时,一个企业的偿还能力至关重要,是企业财务状况和经营能力最直接的表现。

在分析冠农股份偿债能力时,本文选取了产权比率、现金比率和资产负债率来评价多元化经营对其产生的影响。

产权比率,这一比率是衡量企业长期偿债能力的指标之一。产权比率越低则表明企业自有资本占总资产的比重越大,长期偿债能力越强。

现金比率,是速动资产扣除应收账款后的余额与流动负債的比率,最能反映企业直接偿付流动负债的能力。

资产负债率,是企业负债总额与资产总额之比。

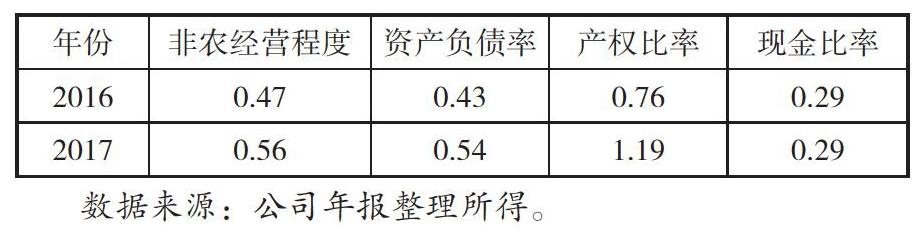

表1-1能够反映出冠农股份的偿债能力。随着非农程度的减小,产权比率有明显提高,其他2个指标并没有呈现出明显的增加或减小趋势,说明这个阶段非农程度的变动对偿债能力影响较小。冠农股份的产权比率值波动明显,说明公司的偿债能力不够稳定。资产负债率和现金比率基本无波动性变化,说明企业的短期偿债能力和资产负债能力都比较稳定。冠农股份的资产负债率稍微有些变化,无明显波动,保持在50%左右,说明冠农股份的偿债能力较好。

为了更加清晰地反映出冠农股份非农经营对其偿债能力的影响,选取代表偿债能力的三个指标:资产负债率、产权比率、现金比率,将冠农股份的这3个指标与新农开发的分别进行对比,填制数据表并制表1-2、表1-3和表1-4。

根据表1-2、表1-3和表1-4,从资产负债率这一指标来看,冠农股份的资产负债率整体趋势比较平稳,基本维持在50%上下,说明冠农股份的偿债能力较好。新农开发的资产负债率呈先下降后上升趋势,总体变化不大,但是新农开发的资产负债率水平偏高,总体维持在70%上下水平,一般,资产负债率70%称为警戒线,说明新农开发的资产负债率偏高,存在一定的风险。从现金比率、产权比率这2个指标来看,冠农股份整体呈增长趋势,变化平稳,而新农开发这2个指标的波动较大,变化极不稳定,另外,新农开发的产权比率过高,说明负债能力较差。因此,冠农股份与新农开发相比,偿债能力优于新农开发,说明冠农股份实施非农经营战略提高了企业的偿债能力。

三、营运能力分析

营运能力是指一个企业的经营发展能力,企业通过经营运行获得收益的能力,即企业用自有的各项资产赚取利润的能力。

本文对冠农股份的应收账款周转率、存货周转率以及应付账款周转率进行分析,研究非农经营对冠农股份的营运能力产生的影响。应付账款周转率,是反映本企业免费使用供货企业资金的能力。存货周转率,是营业成本与平均存货之比。应收账款周转率,是企业一定时期销售收入净额与应收账款平均余额的比率。

根据表2-1,能够更加直接地反映出冠农股份营运能力的变动情况。从表2-1可以看出,非农程度与存货周转率、应收账款周转率变动趋势一致,随着非农程度的增加而增加,减小而减小,说明这个阶段非农程度的变动对营运能力影响较大。从总体趋势来说,冠农股份的营运能力没有明显波动。

为了反映出冠农股份非农经营对其营运能力的影响,选取总资产周转率、应收账款周转率和应付账款周转率作为衡量指标,将企业的这三个指标与新农开发的分别进行对比分析,根据冠农股份、新农开发的年度报告,根据数据编制三个指标对比表。

从上面表2-2、表2-3和表2-4可以看出,冠农股份的总资产周转率变化不大,整体呈平稳趋势。新农开发的总资产周转率波动较大,不利于企业的营运能力的提升。就总资产周转率来说,一般企业设置的标准值:0.8,因此,冠农股份和新农开发的运营能力均需要加强,要加强对应收账款的管控,及时回收账款。对两个企业应收账款周转率进行对比,一般应收账款周转率越大越好,所以新农开发的稍微好于冠农股份。就应付账款周转率对比而言,一般是越低越好,所以新农开发在这方面好于冠农股份。在营运能力方面,实施非农经营的冠农股份稍微次于未实施非农经营的新农开发。

四、结论

冠农股份多元化经营持续时间较长,目前,冠农股份非农程度较高,非农经营产业主要是对外投资,对外投资收益比较稳定,其偿债能力良好。在充分分析冠农经营现状的基础之上,结合其在营运能力方面的表现,冠农股份的营运能力有待提高。多元化经营对企业的偿债能力有正向影响,对企业营运能力的影响不明显。希望企业可以合理的开展多元化经营,助力企业更好的发展。

参考文献:

[1]颜敏,屈晨晨.会计信息可比性对盈余管理的影响[J].会计之友.2017,(21).

[2]杨建西.我国农业上市公司的多元化经营和绩效研究[D].重庆:重庆大学,2010.

作者单位:陕西省土地工程建设集团有限责任公司渭北分公司

猜你喜欢

节能与环保(2022年3期)2022-11-24

中国公路(2017年8期)2017-07-21

商场现代化(2016年22期)2016-10-18

财税月刊(2016年4期)2016-07-04

集美大学学报(教育科学版)(2014年4期)2014-02-28

中国现当代社会文化学术沙龙辑录(2013年0期)2013-10-24