股票价格趋势变动的影响因素分析

2020-11-16 06:59张琪玥陈绍刚

时代金融 2020年20期

张琪玥 陈绍刚

摘要:本文选择2008年金融危机之后,从2009年到2018年十年的数据作为样本,以上证综指的变动来代表股票价格的趋势变动,从金融环境、 整体经济状况和市场状况三个角度,选择共7个自变量,用R语言建立标准化的多元线性回归模型,再基于调整的R方做全子集回归得到最优的模型,结合理论分析得出黄金价格,人民币汇率,人均GDP和成交额这四个变量对股票价格趋势变动的影响程度较大。

关键词:上证指数 股票市场 计量经济学 标准化多元线性回归

一、引言

2008年全球金融危机之后,我国股票市场高速发展,很多国内学者都致力于研究到底有哪些因素与股票价格的趋势变动有关。

首先股票作为一种门槛低、大众参与度比较高的金融理财产品,在金融市场中具有重要的地位,那么金融环境中各个因素的变动是否会影响股票价格就成为了金融领域的热门研究问题。 邝坦励、李腾飞(2019)的文章分析了人民币汇率变动与股市变动之间的相关性,长期来看,人民币兑美元汇率与上证指数呈正向相关性;杨帆(2014)指出股票和黄金由于交易方向、交易时间、交易制度的不同,两者波动关系十分复杂,在一定滞后期下,两者的收益性有一定的同增同减趋势。

其次,许多学者认为股票市场与整体经济状况相关。李冻菊(2006)使用格兰杰因果检验的方法,发现随着股票市场的不断发展和完善,股市对于经济增长的积极作用会越来越强;高学莹、郭荣华(2017)选择GDP作为衡量宏观经济的指标,当GDP增长时,会影响企业、个人、市场等多个方面,从而对股票的波动产生影响,并通过灰色关联法分析得出对股票波动影响最大的宏观经济因素为消费者价格指数;胡友人(2016)选取了常见的宏观经济指标,用多元线性回归和主成分分析的方法,从多个角度对数据进行挖掘,但未考虑变量量纲对于最终模型的影响。

除此之外,股票的市场状况也会对股票价格变动的趋势产生影响,尤其是股票的成交量。袁徽文(2017)用月度数据通过方差分析的方法,发现虽然上证指数自身的波动对其影响最大,但是成交额的变动对上证指数也有一定的影响。

二、回归分析

(一)变量的选择

首先,选择上海证券交易所综合指数作为因变量。为了更全面的選取自变量,我们从金融环境、整体经济状况和市场状况三个角度,共选取了7个变量。

(二)模型的建立及参数估计

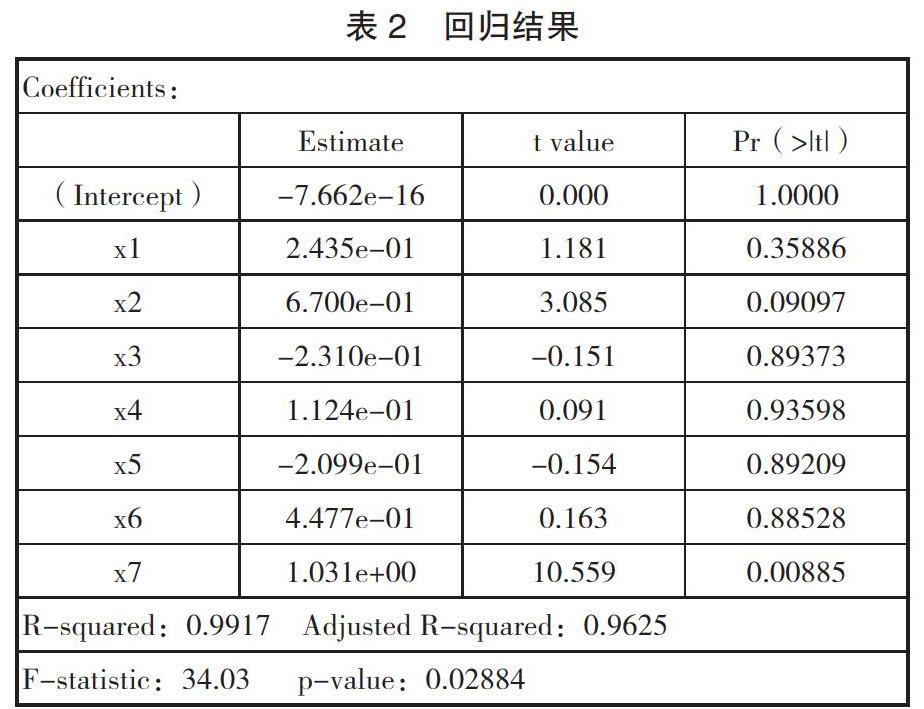

由于选择的变量单位不同,且单位的量纲差距较大,为了消除量纲对回归的影响,先调用R软件中的scale函数,将数据转化为均值为0,标准差为1的标准化数据,再回归得到标准化的多元线性回归系数(见表2)。

(三)回归诊断及模型的缺陷

从表2中,我们看到模型调整后的R方为0.9625,但大部分参数显著性检验的结果并不理想,说明模型存在一定的问题。首先,我们考虑是否存在多重共线性。

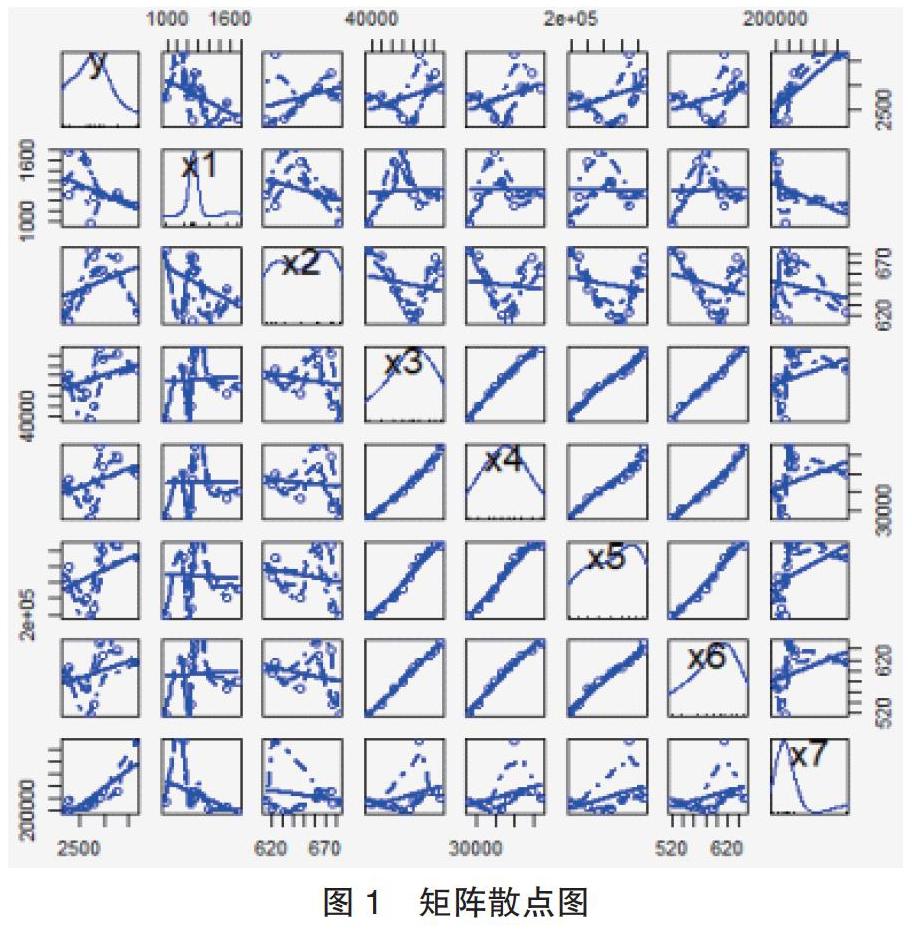

用R软件中的car包,调用scatterplotMatrix函数作矩阵散点图(见图 1),矩阵散点图中非对角线区域绘制变量间的散点图及平滑后的线性拟合曲线,对角线为每个自变量的密度图及须轴图。

通过图1,可以明显的观察到x3,x4,x5,x6之间存在同增同减的趋势,初步判断,模型存在比较严重的多重共线性,所以我们进一步计算方差扩大因子(见表3)。

一般情况下,当方差扩大因子大于100时,认为模型中存在严重的多重共线性。

(四)模型的改进

用R软件中的leaps包,调用regsubsets函数做全子集回归,基于调整R平方,得到最佳的模型。为了方便展示,用plot()函数将结果绘制成图像(见图2)。

由图2可知当模型包含x1、x2、x4、x7和截距项时,调整的R方为0.98,模型拟合优度最佳,再用R软件得到新模型的参数估计(见表4)。新模型中的参数均为显著的,从表中最后一列可知多重共线性得到改善。

三、结论

第一,由最终得到的模型,我们看到黄金价格,人民币汇率,人均GDP和成交额对于上证指数的影响是显著的。从标准化线性回归的参数估计的值中,我们看到x7的值最大,也就是当其他因素不变时,成交额一个标准差的变化将增加上证指数1.019个标准差的变化。

第二,当股市下跌时,风险偏好程度降低,人们的避险情绪上升,金价因避险情绪上升而上升。但从回归的结果看到,x1(黄金价格)对应的参数并不是一个负数,所以进一步考虑,黄金除了有保值的作用外,也与经济周期密切相关,属于大宗商品的一种,当经济过热的时候,金价也会上升,所以这一结果与我国近十年经济高速发展有关。

第三,从理论上分析,当一国的股市上涨时,这个国家的投资者对该国的经济发展前景具有较强的信心,国外投资者的资金也会有一部分流入该国的金融市场,这会增加该国货币的需求量,从而使其他国家的货币相较于该国的货币看跌。虽然真实的情况比理论分析的情况要复杂的多,但改进后的模型的回归结果与这一理论分析相吻合。另一方面,人民币汇率市场机制在不断完善的过程中,人民币汇率波动幅度也不断加大,这使得金融市场的风险水平加大。随着我国金融市场改革不断深化,金融市场市场化、自由化程度提高,国际金融市场与国内金融市场的联系也会逐步加深,这使外汇市场与股票市场的相互影响逐步加强。

第四,近十年来,A股总市值占GDP比重不断增大,所以中国经济的持续快速增长一定程度上促进了股票市场制度的发展及股票市场规模的扩大。随着股权配置改革,股票发行注册制等制度完善的工作逐步推进,中国股市真正成为了国民经济发展的“晴雨表”。因此,不难看出股票市场的发展对我国经济发展起着重要的作用。人均GDP可以从多个方面反映整体经济的状况,在改进后的模型中,人均GDP对上证指数的趋势变动影响显著,这与实际情况吻合。

第五,股票市场的成交额比较大时,说明抛出和买入股票的人都比较多,进一步反应了股票市场一段时间的人气是否旺盛,所以在改进的模型中,成交额对于上证指数的影响最为显著。

第六,在股票投资的过程中,不能过度关注回归模型的结果,国家政策对股市影响很大,应将数据分析的结果与政策因素相结合,才能更好的管理风险。

参考文献:

[1]李冻菊.股票市场发展与经济增长的关系研究[J].金融研究,2006年第9期:75-80.

[2]童燕.中国股票市场与经济发展关系的实证研究 [D].2004年5月,万方数据网.

[3]高学莹,郭荣华.宏观经济因素对股票价格的影响分析[J].河北软件职业技术学院学报,2017年第4期:59-61.

[4]袁徽文.货币供应量、外汇储备和成交金额对上证指数的影响分析[J].赤峰学院报,2017年第9期(上):61-62.

[5]邝坦励,李腾飞.人民币汇率政策推出时机抉择:汇率与股指相关性视角[J].财经理论与实践(双月刊),2019年第4期:16-23.

[6]胡人友.上证指数的影响因素分析[J].安徽冶金科技职业学院学报,2016年第1期:76-79.

[7]庞皓.计量经济学[M].第四版,科学出版社.

[8]何晓群.应用回归分析[M].中国工信出版集团,电子工业出版社.

[9]何帆.我国黄金价格与股票指数间收益及波动关系研究[D].2014年5月.

张琪玥为电子科技大学数学科学学院本科在读生;陈绍刚为电子科技大学数学科学学院教授,博士,硕士生导师

猜你喜欢

海峡科学(2020年2期)2020-06-04

中国外汇(2019年20期)2019-11-25

——基于问卷调查数据分析

山东国资(2017年11期)2017-11-20

华东经济管理(2015年9期)2015-12-16

浙江科技学院学报(2014年2期)2014-02-28

首都经济贸易大学学报(2011年6期)2011-05-26