求解带约束投资组合模型的量子粒子群算法*

2020-11-16 04:37:16李高西

重庆工商大学学报(自然科学版) 2020年6期

何 光, 李高西

(重庆工商大学 数学与统计学院,重庆 400067)

0 引 言

Clerc[1]在分析粒子群优化(Particle Swarm Optimization,PSO)算法时提出粒子运动场中存在着吸引点,而粒子在迭代过程中会聚集到该点。随后Sun 等[2]在Clerc的研究基础上,从量子力学的角度提出了量子粒子群优化(Quantum-behaved Particle Swarm Optimization,QPSO)算法。由于粒子在量子空间中没有特定的轨道,具有更高的随机性,因而其智能性相比标准的PSO算法要高,收敛性能更好。尽管QPSO 算法在一定程度上提升了算法的性能,但是在实际计算时,粒子的搜索只是在可行解的空间进行,使得在算法迭代的后期依旧会出现群体的多样性缺失等现象,因此算法仍有很大的改进空间。

针对QPSO算法的不足,先后有学者提出了各种搜索策略和改进方法,以增加粒子的探索能力,避免算法陷入局部最优的困境。Mohadeseh等[3]提出了基于广义局部搜索的QPSO算法,以增强粒子脱离局部最优的能力。赵吉和程成[4]在演化搜索的基础上改善了QPSO算法,提升了算法的收敛速度。章国勇等[5]在算法中考虑了精英学习策略,增强了粒子的全局搜索能力。周頔等[6]提出了协同QPSO算法,避免了算法的早熟。张兰[7-8]分别融合了差分进化和黑洞搜索的优点,提出了改进的QPSO算法,拓展了粒子的空间探索范围。在算法的参数修正和丰富种群多样性方面,也有一些学者提出了不错的改良性结果[9-14]。在已有研究的基础上,准备从两个方面对QPSO算法进行改进:第一,在粒子的历史位置更新公式中,将粒子的历史最优和次优位置综合考虑,以扩大粒子的搜索范围,增加粒子的探索能力;第二,借助遗传算法的交叉操作,提高种群的多样性,避免算法进入早熟。然后,将改进后的QPSO算法应用到证券投资组合问题中。

1 改进的QPSO算法

标准的QPSO算法是在PSO算法的基础上进化而来,借助了PSO算法的粒子速度公式:

vi(t+1)=wvi(t)+c1r1(pi(t)-xi(t))+

c2r2(pg(t)-xi(t))

(1)

其中,xi(t)和vi(t)分别表示第i个粒子的位置以及速度,第i个粒子的个体极值以及全局极值分别为pi(t)和pg(t)。w表示惯性权重,c1和c2表示加速因子,r1和r2表示0到1之间均匀分布的随机数。在QPSO算法的更新公式中,没有粒子的速度公式,而采用蒙特卡罗法模拟粒子的运动状态,进行迭代。在迭代过程中,每个粒子会聚集到一个局部吸引点Pi(t),从而式(1)将转化为吸引点的位置公式:

Pi(t+1)=φpi(t)+(1-φ)pg(t)

(2)

其中,φ=c1r1/(c1r1+c2r2)。粒子的位置更新公式如下:

xi(t+1)=Pi(t)±β|mi(t)-xi(t)|ln[ui(t)]-1

(3)

其中,β称为收缩-扩张系数,用来调节粒子的速度。mi(t)表示粒子历史最优位置的平均值,称为平均最好位置。ui(t)表示0~1之间均匀分布的随机数,当ui(t)大于0.5时,式(3)中取“+”,否则取“-”。

在更新粒子个体最优位置时,除了考虑它的历史最好位置外,还将粒子的历史次优位置也包括进去,这样能够增强粒子的搜索范围,避免陷入局部最优。另外,借鉴遗传算法的交叉操作,对粒子的历史最优和次优位置进行交叉处理,用新的位置作为粒子当前的最优位置,用于迭代后期增强种群的多样性,提高算法的收敛精度。

由于算法中选用了交叉操作,将改进的算法记为CR-QPSO。CR-QPSO算法中,粒子的历史最优位置和次优位置分别为p1i(t)和p2i(t),经过交叉操作后得到的新位置仍记为pi(t)。收缩-扩张系数选择文献[13]的线性递减方法,如下:

其中,β1,β2为β的最小值和最大值,T为最大迭代次数。CR-QPSO算法的流程如下:

Step 1设定搜索维数D、种群规模N和最大迭代次数T,初始化种群中粒子的位置;

Step 2计算每个粒子的适应度,以适应度最优的粒子位置作为种群的全局最优位置pg(t);

Step 3根据式(2)计算局部吸引点Pi(t);

Step 4根据式(3)更新当前粒子的位置;

Step 5通过粒子适应度的比较,确定当前粒子的历史最优位置p1i(t)和次优位置p2i(t),运用交叉操作,得到粒子的个体最优位置pi(t);

Step 6当粒子适应度优于种群最优点的适应度时,则用当前粒子的位置更新pg(t);

Step 7t=t+1,若满足迭代终止条件,输出最优解,否则,转入Step 2。

2 性能测试

在性能测试中,将CR-QPSO算法与标准的QPOS算法、DE-QPSO算法[7]和BH-QPSO算法[8]进行比较。基准测试函数的计算结果来源于文献[8],其中f1为高维单模函数,f2-f5为高维多模函数,f6为低维多模函数。

在所有的QPSO算法中,加速因子分别取1.5和2,粒子总数为10个,搜索空间为20维,最大迭代次数为1 000次。在DE-QPSO算法中变异概率为0.5,交叉参数为0.9;在BH-QPSO算法中,黑洞理论阈值为0.8,黑洞半径为0.8;每个实例取50次结果的平均值和标准差。

在表1中,展示了4种算法在不同测试函数下的计算结果。在Sphere函数和Griewank函数的测试中,BH-QPSO算法和DE-QPSO算法取得了较好的寻优结果,相比而言CR-QPSO算法在最优解均值和解的稳定性方面则具有更好的表现,能够有效地跳出局部最优,探索到函数的全局最优点。对于Rosenbrock函数而言,BH-QPSO算法在函数均值方面取得了最佳的表现,然而稳定性不够理想;QPSO算法和DE-QPSO算法在求解过程中明显偏离了有效的寻优路径,寻优结果较差;CR-QPSO算法的综合效果较好,最优解的均值不如BH-QPSO算法,但是解的稳定性方面有更好的表现。就Rastrigin函数而言,4种算法都无一例外地陷入了局部最优的困境。其中BH-QPSO算法和DE-QPSO算法的改进效果不如原始的QPSO算法,寻优能力较弱;相比之下CR-QPSO算法具有较好的探索能力,经过变异操作之后的粒子能够比较有效地接近函数的全局最优点。在其余两个函数的测试中,CR-QPSO算法相比其他3种算法表现更突出,无论在函数的最优值还是鲁棒性上都取得了最理想的结果。

表1 4种算法的测试结果Table 1 Test results of four algorithms

总之,通过测试函数的检验结果,CR-QPSO算法在其中5个函数的测试中均表现出最佳的寻优能力,取得的最优解拥有更好的鲁棒性。

3 应用实例

经典的Markowitz均值-方差模型为一类多目标优化问题,其有效前沿即多目标优化问题的Pareto最优解。这里将多目标优化问题转换为单目标优化问题,并用改进的量子粒子群算法进行求解。在证券交易中,投资者和管理机构往往基于各种考虑会对证券的交易数量作出限制,于是这里讨论一类投资占比有上限的投资组合问题。具体模型如下:

(1)

其中,R为资产的收益矩阵,X为投资组合的权重向量,∑表示各种资产间的协方差矩阵,ei表示资产的预期收益率,设定所有股票的投资比不能超过总资金的50%。

数值实验中,从深圳证券交易所选取了A股市场中的20只股票,收集了这些股票从2017年9月18日到2018年9月20日共计250个交易日的收盘价格。每只股票以日收益率的历史平均值作为其预期收益率。在改进的量子粒子群优化算法CR-QPSO中,加速因子分别取1.5和2,粒子总数为40个,搜索空间为20维,最大迭代次数为1 500次,求解结果取50次实验的平均值。

表2给出了在不同预期收益率下的模型。式(1)的最优解,通过给定的ei(在最小与最大预期收益率之间均匀选取,由小到大逐渐增加)可以计算出相应风险最小的组合。从表2中数据可知,随着预期收益率的增大,投资组合的风险也在逐步变大。当收益率从0.081 2增加到0.193 9时,第1、第11、第17和第19这4只股票的投资占比逐渐减小;同时第4和第9这两只股票的比例分别从2.01%和5.66%增加到3.98%和19.87%。

表2 不同预期收益率下的最优投资组合Table 2 Optimal portfolios under different expected rate of return

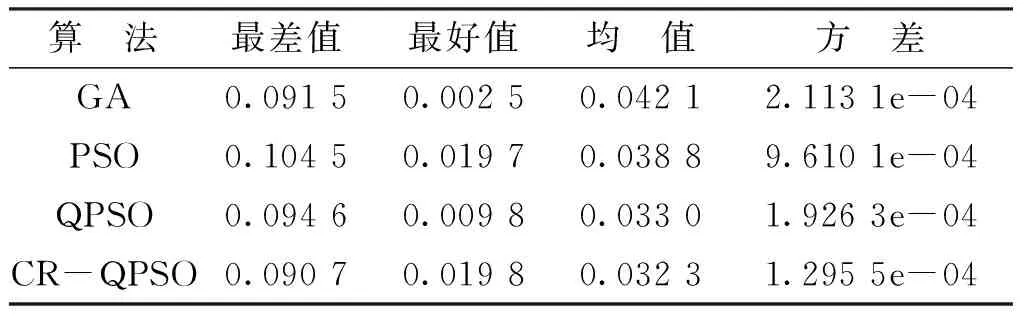

进一步,为了说明改进算法求解模型(1)的有效性,接下来将CR-QPSO与PSO、QPSO和GA等算法从最差值、最好值、均值和方差等4个方面进行比较。在对比实验中,选取预期收益率为0.193 9,具体结果见表3。

表3 不同算法的优化结果比较Table 3 Comparison of optimization results of different algorithms

由表3可知:改进算法在4个指标下均取得了比其余3种算法更好的结果,表明CR-QPSO算法具有更强的寻优能力,获得的最优解更精确、更稳定。

4 结束语

为了提高量子粒子群算法(QPSO)的粒子探索能力和算法的计算精度,在原始的QPSO算法的基础上,对粒子的位置公式进行了改良处理。在改进算法中,一方面考虑了粒子的历史最优和次优位置的共同影响,用以拓展粒子的搜索范围;另一方面,采用了遗传算法中的交叉操作,用以增加粒子的多样性。通过与几种已有算法的对比,改进的量子粒子群算法(CR-QPSO)表现出更好的收敛性和鲁棒性。随后,将CR-QPSO算法应用于寻找Markowitz均值-方差模型的资产最优组合。借助证券市场中股票的历史数据,对一类具有投资数量限制的投资组合模型进行了求解,计算结果表明改进算法具有更好的性能。

猜你喜欢

青少年科技博览(中学版)(2023年3期)2023-05-11 07:36:58

计算机仿真(2022年8期)2022-09-28 09:53:02

小学科学(学生版)(2020年1期)2020-01-19 06:02:08

初中生世界·八年级(2019年6期)2019-08-13 18:41:18

科学大众(中学)(2019年2期)2019-04-08 02:26:40

西安工程大学学报(2016年6期)2017-01-15 14:08:28

小学生导刊(低年级)(2016年6期)2016-07-02 22:17:33

中国塑料(2016年11期)2016-04-16 05:26:02

计算机工程(2015年8期)2015-07-03 12:19:54

振动、测试与诊断(2014年6期)2014-03-01 01:14:47