油权理论产生的基础

2020-11-13 02:45韩银安梁萌付懿徐建山彭盈盈安雨康

国际石油经济 2020年10期

韩银安,梁萌,付懿,徐建山,彭盈盈,安雨康

( 1.外交学院;2.中国石油集团经济技术研究院;3.中国石油大学(北京)经济管理学院;4.中国石油技术开发有限公司)

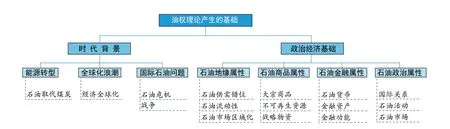

油权理论作为石油地缘政治理论的继承和发展,其诞生具有深刻的时代背景和深厚的石油政治经济基础(见图1)。随着自第二次工业革命开始的能源转型,石油逐渐成为现代经济社会的主导能源,其社会经济意义和战略价值不断凸显,与石油紧密相关的国际政治经济权力和利益冲突不断升级,直接促进了石油地缘政治理论的诞生与发展。

1 时代历史背景

全球能源发展经历了从薪柴时代、煤炭时代到石油时代的演变过程,正在向以风能、太阳能等可再生能源为主体的低碳、清洁能源时代迈进。石油逐渐取代煤炭成为主要一次能源,并深刻改变了人类生产和生活方式。伴随着全球化时代的到来,也产生了一系列与国际政治有关的石油问题。石油地缘政治理论正是在这样的时代背景下应运而生。

1.1 石油取代煤炭的能源转型

能源转型意谓新的能源品种取代旧的能源品种成为主导能源的历史进程。经过18世纪60年代的第一次工业革命,伴随着改良蒸汽机的大规模使用,主要发达国家普遍实现了煤炭对其他能源品种的替代。然而,“煤炭+蒸汽机” 的能源效率低下,第二次工业革命后,内燃机、发动机以更高的能源效率、更轻巧的装置迅速取代蒸汽机,广泛用于汽车、轮船、飞机等各式交通工具。这些交通工具最主要的燃料就是石油,而石油也以其高出煤炭一倍之多的能量密度,更便于包装、储存、运输的特性而大规模服务于社会经济发展。进入20世纪后,几乎所有的交通工具都严重依赖石油,交通运输的需求和现代工业的发展大大刺激了人类社会对石油的需求,石油成为了工业的血液。

1.2 带动石油国际化的全球化浪潮

随着19世纪中叶欧美各国先后完成第一次工业革命,世界统一市场逐渐形成,以欧美发达国家为主的商品生产基地、以其他国家和地区为主的商品市场和原料产区,在航运技术、铁路技术以及20世纪兴起的航空技术支撑下,日渐连成一体,世界各地的政治、经济、文化关系越发密切,融入这一进程的国家和地区,由于参与更大地理范围内的市场分工与竞争,得到了迅速发展。

同时,全球化加速了世界范围内的生产分工,将以石油为重要能源和原材料的产业日渐布局在全球各地,世界产业分工反过来进一步延展了全球化的深度与广度。于是,石油不仅仅对若干发达国家显得至关重要,而且对全球贸易、对参与全球产业链的各个地区和国家,都变得异常重要。

1.3 接连出现的国际石油问题

图1 油权理论产生的基础

国际石油问题的出现直接促成石油地缘政治理论的发展。历次重大石油危机与国际地缘政治紧密相连,促使人们深入思考石油与地缘政治之间的因果联系,由此开始逐步形成石油地缘政治理论体系。

早在第二次世界大战爆发前,美国、英国等发达国家就已经意识到石油对本国的国际权势地位具有战略性的影响。作为战争的发起国,德国和日本渴望拥有罗马尼亚、高加索地区和荷属东印度群岛的石油资源,以消解本国越来越大的能源压力。他们认定,只有击败美国、英国和苏联,才有可能获得早已被后者抢占殆尽的重要能源产地,避免因其他大国垄断石油产地造成的 “石油威胁”,确保本国不受干预的强权地位。石油与世界大战的爆发产生了直接关联。

第二次世界大战后,石油供应危机始终是推动国际政治格局演变的重要驱动力。在此背景下,学术界纷纷开始从石油的地理分布、国际石油的供需关系等角度研究国际政治,研究石油如何影响国家间政治关系。石油地缘政治理论由此产生并快速发展起来。

2 政治经济基础

世界上没有任何资源像石油那样,影响着全球政治、经济、军事、外交格局的走向。石油的地缘属性、商品属性、金融属性和政治属性决定了其战略物资的地位,成为产生石油地缘政治现实和理论的基础。

2.1 石油的地缘属性

石油的地缘属性表现为油气供需错位,以及由此形成的区域性市场和区域性价格。

2.1.1 石油的地缘属性源于世界石油供需的严重错位

从区域分布看,世界石油资源主要分布在东、西两个石油供应带,石油消费主要在欧洲、亚太和北美三个世界石油消费中心。

世界石油资源分布极不均衡,储量主要集中分布在 “东、西两带”。其中,供应东带从北非和波斯湾,经里海、西西伯利亚、东西伯利亚,直至俄罗斯的远东地区,是以常规油气为特征的传统石油聚集带。2018年,东带石油剩余探明储量为1411亿吨,占世界的58%。供应西带北起加拿大、美国,南至委内瑞拉、巴西,是以页岩油、重油和深水油气资源等为主的非常规石油聚集带。2018年,西带石油剩余储量为865亿吨,占世界总量的35%[1]。

在生产消费方面,2018年,全球石油产量为44.7亿吨,中东、中亚-俄罗斯和北美地区三大石油生产区的产量为32.3亿吨,占全球石油产量的72%。亚太、北美和欧洲地区是世界三大石油消费中心,2018年,三大地区石油消费量为34.5亿吨,占全球石油消费量的76%[1]。

石油的地缘属性,主要表现为中东和中亚-俄罗斯两大石油生产区大量出口石油,欧洲和亚太两大石油消费区大量进口石油,由此引起的地区间石油流动。2018年,两大石油生产区生产石油22亿吨,出口原油17.7亿吨。两大石油消费区消费石油23.7亿吨,进口原油1.76亿吨[1]。北美地区既是世界主要石油生产中心,也是世界石油消费中心,可以实现区内的供需平衡,因此北美区内石油的地缘属性相对较弱。

国家间石油生产和消费的差异更大,表现为主要石油生产国的大量出口,重要消费国的大量进口。净出口量排在前五的石油生产国是俄罗斯、沙特阿拉伯、伊拉克、阿联酋和加拿大,2018年这些国家石油净出口量分别达到4.39亿吨、4.24亿吨、2.09亿吨、2.02亿吨和1.58亿吨。主要石油消费国包括中国、印度、日本和欧洲国家,2018年中、印、日三国石油进口量分别为4.88亿吨、2.05亿吨、1.77亿吨,欧洲地区石油进口量达5.79亿吨[1]。

天然气供需分布与石油相似,但差异更加明显。全球天然气储量主要集中在中东和中亚-俄罗斯地区。2018年,这两个地区的天然气储量共计138万亿立方米,占全球天然气储量的70%。因开发程度不同,天然气生产区和储量分布区存在较大差异,天然气储量最丰富的中东地区,产量却不是最大。2018年,北美地区的天然气产量最大,达1.05万亿立方米,占全球天然气产量的27%,中亚-俄罗斯、中东和亚太地区的天然气产量合计占56%[1]。

与石油不同的是,天然气消费没有集中区,北美、亚太、欧洲、中亚-俄罗斯和中东都是重要的天然气消费区,这些地区的天然气消费量在全球消费总量中的占比都在14%以上,最高为北美(27%)。其中,只有欧洲消费区不是重要生产区,其他各区既是重要消费区,又是重要生产区。

近十年来,亚太地区天然气需求呈快速上升趋势,是未来全球天然气需求的重要增长极。2018年,该地区天然气需求量为8253亿立方米,占全球的21%。预计到2030年,亚太地区天然气需求量将达到1.18万亿立方米,占全球的25%[1]。

2.1.2 石油的流动性赋予了石油的地缘属性

供需的区域性不平衡,导致石油和天然气的跨国、跨区流动。

世界石油的贸易量占比远大于其他一次能源。2018年,世界石油贸易量达35亿吨,约占全球石油产量(45亿吨)的78%。同为重要一次能源的煤炭,2018年的产量为80亿吨,约合39亿吨油当量,与石油产量基本相当。但煤炭主要用于当地消费,国际贸易量相当有限,仅为8.6亿吨油当量,约为煤炭总产量的1/4。

世界石油的跨区域流动性大。2018年,中亚-俄罗斯地区出口石油5.56亿吨,主要流向欧洲和亚太地区,分别为3.39亿吨和1.36亿吨,分别占出口量的61%和25%。中东地区出口石油12.3亿吨,主要流向亚太和欧洲地区,分别为8.8亿吨和1.6亿吨,分别占出口量的72%和13%。北美地区主要表现为区内流动,主要是加拿大出口到美国[1]。

2018年,全球管道天然气贸易量为8054亿立方米,LNG贸易量为4310亿立方米,两者的贸易总量占天然气总产量的1/3[1]。显然,天然气生产国生产的天然气主要用于国内消费,全球统一的天然气贸易市场、价格尚未建立,但区域性天然气流动表现较为明显,中亚-俄罗斯和中东-北非地区生产的天然气主要流向欧洲和亚太地区。2018年,中亚-俄罗斯地区向欧洲和亚太地区出口天然气分别为2098亿立方米和622亿立方米,分别占出口量的63%和19%;中东-北非地区向欧洲和亚太地区出口天然气分别为819亿立方米和991亿立方米,分别占出口量的37%和45%[1]。

2.1.3 石油市场区域化丰富了石油的地缘属性

石油是在全球范围内大规模生产和大规模消费的商品。原油已经形成全球化市场,但定价权掌握在少数国家手中,形成了欧洲、北美、中东等体现区域特征的几大原油期货价格。在欧洲交易和向欧洲出口的原油,主要参照英国洲际交易所(ICE)的北海布伦特轻质原油(Brent)价格,布伦特原油期货价格是国际石油市场上最重要的定价基准之一,使用该定价机制的原油约占全球原油贸易总量的65%左右。北美原油交易主要参照纽约商业交易所交易的西得克萨斯中质原油(WTI),WTI原油期货价格也是全球最重要的基准油价之一。中东产油国出口原油定价方式分为三类,出口至北美地区的原油参照WTI原油期货价格或美国含硫原油指数(ASCI),出口至欧洲的原油参照北海布伦特原油定价,出口至远东地区的原油则参照迪拜/阿曼原油的普氏报价均价[2]。不同地区原油之间存在着价格差异,主要反映原油品质差异,地区影响相对较小。

天然气正由区域市场走向全球市场。当前,天然气市场的区域性特征较为明显,天然气交易仍以跨国的管道气为主。2018年,全球管道气交易量为8054亿立方米,占天然气贸易总量的65%[1]。受制于地理上的分割和昂贵的运输成本,全球天然气市场被分为北美、欧洲、亚太三个主要的区域市场,并形成了三个相互独立的天然气定价体系,区域市场间的流动性有限,区域价格差异较大。北美和英国采用市场化程度较高的 “气对气” 定价,其中在北美形成了以亨利枢纽(Henry Hub)为核心的定价系统,在英国则形成了所谓国家平衡点(NBP)的定价系统。当前,欧洲地区正从与油价挂钩的定价方式,转向 “气对气” 竞争性定价机制;亚太地区仍主要采用与原油进口平均价格挂钩的方式,这使得亚太地区LNG价格均价全球最高。例如,2018年,美国亨利港现货全年均价为3.16美元/百万英热单位,英国NBP年均价为8.05美元/百万英热单位,东北亚地区LNG进口均价为9.41美元/百万英热单位,美欧亚三地价格比为1∶2.5∶3。随着世界天然气需求的增加和消费国的增多,LNG贸易所占比例上升,天然气的流动性不断增强,推动天然气市场的全球化程度不断提高,全球化的天然气市场正在成为现实[3]。

2.2 石油的商品属性

石油的商品属性表现为石油不仅是一种普通商品,还是一种不可再生的大宗商品,更是大众生活、经济社会发展和战争不可或缺的基本物资。

2.2.1 石油是一种商品

从经济学角度来看,石油具备商品的两大基本属性,即商品价值和使用价值。

广义上的商品是指,通过市场交换,能够满足人们某种社会消费需求的所有形态的劳动产品。商品的价值是凝结在商品中的无差别的人类劳动力或抽象的劳动力[4]。石油是埋藏在地下的矿产资源,其开发利用要占用社会劳动时间,石油的勘探、开发、运输、炼制等均可折合为社会劳动时间,所以石油属于劳动商品,表现出商品价值[5]。

商品的使用价值指的是能满足人们某种需要的商品的效用,即有用性。石油的商品效用极为广泛,在现代社会中,工业发展、社会生活的方方面面都离不开油气资源。人们利用石油炼制汽油、煤油、柴油等动力燃料以及各种机械所需要的润滑油,石油还可用来制造塑料、合成纤维、合成橡胶、农药、化肥、沥青等化工产品;天然气则被广泛用作燃气和发电原料。所以不论是石油精炼后的成品油,还是其多种高分子衍生品,均与衣食住行有着密切的关系,都具备不可替代的商品使用价值。

2.2.2 石油是一种大宗商品

石油的商品属性还体现在其作为一种大宗商品出现在国际贸易中。大宗商品是指可进入非零售环节的流通领域,用于工农业生产与消费的大批量交易的物质商品。在金融投资市场,例如各类商品交易所,大宗商品是同质化、可交易、被广泛作为工业基础原材料的商品。

大宗商品包括农副产品、金属产品和化工产品,石油是全球范围内大规模生产和消费的资源类大宗商品。2018年,全球大宗商品的贸易总额达到18.5万亿美元,其中石油贸易总额达到1.5万亿美元;全球油气贸易量为29.1亿吨,合计占全球商品贸易的份额达18.2%,其中全球石油贸易量为22.6亿吨,全球天然气贸易量为6.5亿吨。相比之下,全球铁矿石贸易量为15.5亿吨,煤炭的贸易量为13.0亿吨,均低于石油[6]。

原油是大宗商品市场投资的旗舰投资产品之一,原油的价格是大宗商品价格的标杆。油价上涨,首先受到影响的就是运输业、物流业,这也会间接带动运输的食品、商品和人工成本上涨;而柴油价格上涨会造成基建业、工业等领域投资支出增加;与原油紧密相连的化工行业更是如此,油价成本最终都会向下游传导,附加到产品上。油价上涨会提高企业的生产运营成本,这些成本被包含在最终产品或服务的售价之中,并由终端消费者承担。反之,油价下跌则不可避免地带动众多大宗商品价格走低[7]。

2.2.3 石油是一种不可再生资源

与一般商品不同,石油的商品属性还体现在不可再生性。石油是稀缺的不可再生资源,石油总量有限,终将消耗殆尽。

研究表明,石油的生成至少需要数百万年时间,在现今已发现的油藏中,最古老的可达5亿年之久。石油的大规模工业化开采和现代石油工业的诞生只有100多年的历史。石油地质家几乎踏遍陆上所有沉积盆地,对地质情况的了解已经达到一定程度,勘探程度也已较高,发现大型油田的几率越来越小。那些低成本、容易开采的石油资源正在走向枯竭。挪威油气咨询公司Rystad Energy报告的数据显示,2017年,全世界新探明石油储量仅为70亿桶油当量,创下自20世纪40年代以来的最低水平[8]。

2.2.4 石油是社会经济发展必不可少的资源

石油是生活的必需品,现代社会的运转和进步都是建立在石油工业的基础之上。石油及其产品与人们的生活密切相关,据不完全统计,从足球、吉他弦,到眼镜、洗发水,大约有6000多种产品都与石油有关。合成纤维与人造革给人类带来了衣料的革命。化学肥料及农业化学品的施用,增加了粮食产量。燃气的使用,也让人们拥有了清洁的燃料。石油化工为汽车、火车、轮船和飞机等现代交通工具提供了动力燃料。可以说,我们日常生活中的衣食住行样样都离不开石油[9]。

石油是工业的血液。在今天,石油就像人类的血液一样,在工业、农业、国防、交通运输中输送着巨大的能量,使它们能够正常高效地运转,服务于各行各业。汽车、内燃机车、飞机、轮船等现代交通工具,都是用汽油、柴油作动力燃料的,没有燃料就没有现代交通工业。石油也是提炼优质润滑油的原料,一切转动机械的 “关节” 中添加的润滑油,都是石油制品。轻工业的新材料、新工艺、新产品的开发与推广,无不有石化产品的身影。炼油最后剩下的石油焦和沥青也都是宝贝,石油焦做炼钢炉里的电极,可以提高钢的产量,还可用作制造石墨的原料,沥青则可以用于制作油毡纸或铺路。

石油是战争物资。石油先后经历了灯用煤油阶段、车用汽油阶段、石油化工阶段。19世纪末20世纪初,内燃机的发明将石油带入汽油时代,汽车进入人们的生活,石油工业取得飞速发展,汽油也开始逐步取代煤油成为最重要的石油产品。第一次世界大战中,汽车、飞机、坦克的应用,向世界首次展示了石油的重大价值。第二次世界大战则在某种程度上演变成了对石油的争夺,石油的重要性提升到了战略层面,可以说没有石油便没有战争的胜利。

石油已成为人类赖以生存的基本条件,是社会经济发展必不可少的物质基础。

2.3 石油的金融属性

2.3.1 石油具备实用货币的功能

石油以其广泛的应用性拥有了价值尺度和世界货币职能。石油是特殊商品,具有不可再生、不可替代、储量有限、供需错位等特点,天然地具有实用属性。按照西方经济学的观点,任何有使用价值的稀缺性商品都有作为价值标准的职能。进入工业社会之后,石油渗透进人类生产生活的各个领域,在各个国家、各个地区都呈现出一致的接受性,可用于国际间支付、购买和财富转移等,石油同美元挂钩,一定程度发挥着世界货币功能。

石油依附于现代金融工具,具备了流通手段和支付手段职能。石油历经了一个 “商品金融化” 的过程。在石油期货市场建立之前,普通投资者和非石油企业很难通过仓储、转运的方式投资实物石油。而期货市场根据不同的基准油设定了标准的期货合约,这些合约为实物商品的石油提供了金融载体,既满足了工业的要求,也满足了金融交易的要求,特别是使投资者可以只购买合约不进行实物交割。通过金融载体,石油可以实现资产的套期保值、资产的配置甚至财富的配置,具备了流通手段和支付手段功能[10]。

2.3.2 石油是重要的金融资产

20世纪90年代以来,石油期货市场迅速发展,同时场外市场交易的远期、掉期、期权等石油衍生品(纸货)层出不穷。随着石油金融产品的不断丰富,依附于金融合约的石油成为普遍接受的金融资产,石油金融市场和石油商品市场的地位开始发生转变,主要表现为以下三个方面。

一是银行、基金等金融机构对石油市场的参与日益加深。目前,从生产商、炼油商、贸易商,到私募基金、对冲基金、养老基金以及投资银行、商业银行,都大量持有石油金融资产,被用于或对冲股票等其他市场的投资风险,或将其作为投资组合的重要部分。绝大部分石油消费商,尤其是大型石油公司、远洋货运公司、航空公司等,都越来越重视石油金融合约的套期保值功能。荷兰银行的研究证明,各类投资者在石油期货市场中的所占比例是,生产商为15%,大石油公司为34%,炼油厂为23%,消费者为6%,基金和机构投资者为22%[2]。

二是石油金融衍生品市场层出不穷。目前来看,石油衍生品市场已经形成了场内场外多层次、覆盖全品种的成熟体系,既有场内交易的期货和期权标准化合约,也有场外可以满足套期保值者个性化需求的结构化衍生产品。主要的石油衍生品包括,在场外交易市场,约定在未来某一特定时间、特定价格买卖一定数量金融资产的远期合约;在未来某一特定时间、特定价格买卖一定数量资产,由期货交易所指定的标准化期货合约;买卖双方自行协商,在场外交割浮动价与固定价之间价差的价格互换;买方在未来特定时间内,按照约定的价格买入或卖出某种约定商品权利的期权。

三是投机和套利交易加剧石油市场波动。在期货市场中,投机表现为非商业性持仓,其参与期货市场的目的不是为了套期保值,而是为了在油价波动中实现套利交易。商品交易所交易基金(ETF)和商品指数投资已经成为石油金融的核心投资工具。原油ETF一般不持有原油实物,而是通过投资交易所内的原油期货或场外交易的远期、互换等衍生品跟踪石油价格走势,借助价格走势来发挥投机杠杆作用。美国商品期货委员会(CFTC)2008年报告指出,WTI原油期货交易量的70%是投机,而2000年这一比例仅为37%。大量非石油商品交易者的涌入,使石油的金融属性掩盖了商品属性,石油供需和预期变动通过金融市场被无限放大,石油价格波动频繁且剧烈,表现出典型的金融资产价格波动特征。

2.3.3 石油具备金融属性

石油的金融属性体现在,石油价格波动影响产业资本的配置,石油投资收益影响其他金融资产的配置。此外,石油同美元存在着特殊联系,石油美元是美国主导全球金融市场的重要支柱。

石油价格影响产业资本的配置。首先,油价波动直接影响石油产业资本的配置,引发资本在石油产业和其他产业间的流动。在国际上,表现为石油资源国和石油消费国的资本流动,当油价预期上涨时,大量产业资本流向石油资源国的油气产业,反之则流出石油资源国的油气产业。石油资源国的石油产业越开放,就越容易受到国际油价和国际资本转移的影响。其次,油价波动会引发资本在不同国家间流动。不同国家的油气安全保障水平、对油价的影响力并不相同,油价一旦出现大幅波动,会引发国家经济安全问题。

石油投资收益率影响其他金融资产的配置。石油作为重要的金融资产,被投资者和投机者用于资产配置。当石油价格波动引发投资收益变动时,投资者就会自动将资本在石油金融市场与其他市场之间转换。当市场预期油价继续上升时,石油金融产品就会吸引大量资本进入,推高油价并造成其他金融资产收益率相对下降。反之,则资本会从石油金融市场流向其他市场。

石油同美元存在着特殊联系。20世纪70年代,美国宣布黄金与美元脱钩,并同沙特阿拉伯达成石油贸易以美元结算的秘密协议,石油实际上等同于美元。美元在石油交易计价中的垄断地位增强了石油的金融属性。石油-美元的金融循环削弱了现货市场供需双方在油价上的话语权,而让更多影响因素通过金融市场与油价关联起来。第一,美元币值变动同油价涨跌呈反比,美元贬值直接带动油价上涨。根据美国联邦储备银行的研究,美元对其他石油消费国货币每贬值10%,油价上涨7.5%[11]。第二,美元贬值增加美元的流动性,并形成美元贬值与油价上升的预期,国际投机者会蜂拥而至做空美元,做多石油期货,加剧石油期货的投机行为,形成美元贬值和油价上涨的加速螺旋。2006年8月,美联储开始连续降息,美元指数从2007年初的83.68跌至年末的78.47,美元贬值51.9%。而油价从1月的58.32美元/桶涨至12月的95.98美元/桶,涨幅达64.57%。美元贬值和疯狂投机推动油价攀升,深刻体现了美元对石油市场的影响。第三,美元币值由美联储汇率政策决定,美国可以根据本国经济形势和国家利益调整货币政策,并对美元市场和国际石油市场产生广泛影响。

2.4 石油的政治属性

“石油,10%是经济,90%是政治。”[12]石油的政治属性源于石油的地缘、商品和金融属性,石油问题政治化丰富了石油的政治内涵,在石油生产、石油贸易活动和石油价格背后投射出国家的权力和利益,为石油增加了政治含量。主要体现在以下三个方面。

2.4.1 在国际事务中,石油扮演了举足轻重的角色

石油已成为国际政治博弈的一项重要内容、重要工具、重要目的。丹尼尔•耶金指出,石油作为一种政治商品与国家战略、全球政治和国家经济实力紧密地交织在一起,石油是国家战略和国际政治至关重要的工具[13]。美国前国务卿基辛格指出:“如果你控制了石油,你就控制了所有国家。”[14]这是迄今对石油在国际事务中作用的最精辟论述。

历史上,石油作为主导能源,拥有巨大的战略价值,在国际博弈中扮演着重要角色。早在第一次世界大战前,丘吉尔作为英国海军大臣,千方百计地推动英国海军舰艇从煤动力升级为燃油动力,即使那时英国在石油开采和储备方面并不具备比较优势[15]。丘吉尔看中的是燃油轮船在航速方面所赋予英国海军至关重要的战略机动性,而这无疑是决战决胜的关键。在第二次世界大战中,石油的战略价值进一步凸显,石油消耗达3亿多吨,远超第一次世界大战消耗的3600万吨。以石油为动力燃料的飞机、坦克和舰船成为战争杀器,被广泛使用。

美国与俄罗斯的战略竞争,除了直接的军事政治竞争外,在石油领域同样争夺激烈。美国自苏联解体、冷战结束之后,屡次通过 “颜色革命” 等手段渗透中亚各国,以求介入并影响、控制这些油气资源丰富、被俄罗斯视为地缘利益后花园的前苏联国家。而俄罗斯更是凭借本国雄厚的油气资源以及对其他独联体国家的影响力,在世界油气市场中牢牢占据主动,并不惜在与欧盟围绕乌克兰展开的政治对抗中使出油气武器,迫使对方让步。

长期以来,美国为打压在中东和南美地区的两个宿敌,对伊朗和委内瑞拉实施广泛的经济制裁,实现其制裁目标的主要工具就是石油。美伊在中东地缘上存在结构性矛盾,伊朗矢志成为地区大国,通过什叶派代理人不断增强地区影响力。而美国在中东地区的重要战略目标,就是拒绝伊朗等什叶派力量挑战、主导美国的地区格局。为此,美国对伊朗进行了包括政治、外交、军事、经济等多个领域的制裁。其中,油气是美国制裁的重点,伊朗遭遇了限制油气投资和服务、限制银行资金流动和石油禁运三大类最高级别的严厉制裁。美国对伊制裁涵盖了全部油气类别和全部石油生产环节,包括勘探、提取、精炼石油和建造或维护输油管道、通过管道运输等。制裁形式既包括禁止向相关国家出口包含美国技术的产品等初级制裁,也包括禁止向相关国家油气、石化行业提供技术支持、航运等形式的次级制裁。美国旨在彻底剥夺伊朗开发石油资源、实现资源价值的权力和能力,彻底消除伊朗的地缘政治影响力。

2.4.2 国际石油活动存在政府的广泛影响

石油活动包括石油资源的勘探开发、石油的运输和石油的买卖三个维度。围绕着石油展开的国际政治博弈,实际上均是在这三个维度下的纵横捭阖[16]。

20世纪七八十年代发生的多次石油危机,既是当时中东产油国、苏联和美欧之间政治博弈的直接体现,也是美苏两个超级大国冷战对峙在石油领域的集中爆发。苏联解体后的海湾战争,则是萨达姆追求区域石油霸权,而美国通过打击萨达姆政权,介入中东事务并确保美国在中东地区石油利益的战略举措。海湾战争之后,美国不仅树立了在中东地区的霸权地位,而且深度控制了重要产油国科威特,使其成为美国在该地区最忠实的盟友,从而对世界重要的产油区保持了牢固的控制。

美国为确保国家能源安全,积极发展与消费国和生产国的合作,建立能源安全互保机制。美国主导成立国际能源署,创建由发达国家组成的消费国联盟,建立战略石油储备,共保能源安全。美国与石油生产大国沙特阿拉伯建立市场与安全互保联盟,将石油交易与美元挂钩,沙特阿拉伯成为美国最忠实的盟国之一,无论沙特阿拉伯国内政治经济秩序如何,只要其不挑战美国的石油和战略利益,美国便采取默许甚至纵容的态度,这种能源安全互保机制深刻反映了美国的战略意志和利益动机。

在全球政治格局中,世界各国间博弈深刻地烙下了石油地缘政治博弈的痕迹,各国以石油为武器和因石油而引发的斗争影响着全球地缘政治格局的演变。俄罗斯东西伯利亚-太平洋输油管道的建设,由于中、日、俄三国之间的政治博弈而不断延迟,中、日两国为从俄罗斯获取更多更稳定的油气资源,展开了纷繁复杂的外交博弈,成为当代世界政治中由石油问题引发的大国博弈的又一个力证。

2.4.3 石油市场中存在政治干预的影子

作为国际大宗贸易商品,理想的石油交易价格被设定为仅考虑市场供需及其价值内涵。然而,这些在其他一般商品的价格形成机制中发挥基础性作用的因素,在石油的价格形成中却极容易被扭曲,特别是被国家间的政治因素扭曲。国际石油市场从来就是人为操纵的市场,产油国的石油政策、消费国的能源立场、石油过境国家和地区的政治态度等,都会对市场供需和心理带来冲击,从而对石油价格产生重大影响,甚至使其现实价格背离市场机制主导下的石油商品价值。

回首跌宕起伏的国际油价变化史,无不与地缘政治牵连,且大多和美国政治经济利益直接相关。不论是小布什政府和奥巴马政府时期,还是之前的里根政府时期,每次重大的油价波动,不同程度地都与美国国内政治经济形势和国际地缘政治需要相呼应。美国需要高油价时,就会出现一个时期的高油价;美国需要低油价时,油价自然会应声回落。油价成为服务于美国并为其谋利的工具。随着美国能源独立并成为油气净出口国,必将变本加厉地利用手中的 “石油权力” 左右油气价格,使其更加符合美国利益。

在当今经济社会中,石油的地缘、商品、金融和政治属性决定了其具有极其重要的战略价值,是各国追求的战略物资,这加速了世界范围内对石油资源、通道和市场的控制和反控制。那些控制更多石油资源的国家,在国际舞台上天然地拥有更多主动性和话语权,这是石油问题持续政治化的前提和基础。世界各主要国家为了获取更多的油气权力,不惜采用各种手段,这成为促使石油问题不断向政治化方向演进的重要动力。因此,从政治角度分析石油问题,深入探讨和剖析石油的政治属性,也是科学合理地解决石油问题的题中之义。

3 结论

作为石油地缘政治理论的重要组成,油权理论的产生有其深厚的时代背景和石油政治经济基础。

以石油替代煤炭为标志的全球能源转型促进了石油地缘政治理论的产生。经济的全球化使得世界各地互动愈加频繁和密切,加速了世界范围内的石油生产的分工,进一步延伸了石油的国际化深度,推动了石油地缘政治理论的诞生。历史上的重大国际地缘政治事件无不与石油存在着或多或少的联系,石油问题成为影响国际政治格局的重要因素,从石油角度研究国际问题成为重要方向,而国际石油问题直接促成了石油地缘政治理论的发展。

石油的地缘、商品、金融和政治四大属性奠定了其作为战略物资的地位,成为了石油地缘政治理论和现实的基础。石油的地缘属性主要表现在石油的供需错位,导致了石油和天然气的跨区域流动,由此形成了区域化的市场和价格。石油的商品属性体现在石油不仅是具有价值和使用价值的普通商品,还是在国际贸易中地位最为突出的大宗商品,作为一种不可再生的稀缺资源,在人类社会经济发展中石油是必不可少的战略资源。石油的金融属性表现为石油具有价值尺度和世界货币职能,是国际金融市场的重要资产,具备金融功能的属性。政治属性表现为石油问题的政治化,在国际石油活动和国际石油问题的背后充分反映着国家的权力和利益。在国际事务中,石油成为国际政治博弈的重要工具和目的,政府对国际石油活动的影响以及国际石油市场中的干预成为当今世界政治中各国间石油地缘政治博弈的重要内容。

猜你喜欢

中国设备工程(2022年12期)2022-07-11

当代陕西(2021年1期)2021-02-01

小学科学(学生版)(2020年10期)2020-10-28

当代陕西(2019年12期)2019-07-12

当代陕西(2019年8期)2019-05-09

当代陕西(2018年24期)2019-01-21

西部大开发(2017年7期)2017-06-26