跨国天然气管道与中国选项

——中亚各国及蒙古国博弈管道过境国分析

2020-11-13 02:45赵守义赵传海屈志强陈国元魏宁魏红松

国际石油经济 2020年10期

赵守义,赵传海,屈志强,陈国元,魏宁,魏红松

( 1.中油国际管道公司;2.中国人民大学财政金融学院)

中国-中亚天然气管道起于阿姆河右岸的土库曼斯坦和乌兹别克斯坦边境,经乌兹别克斯坦中部和哈萨克斯坦南部,从霍尔果斯进入中国,连接 “西气东输” 二线和三线,成为中国能源安全的有力保障,也加速了中俄天然气管道的谈判进程。中俄跨境天然气管道前期经过20年谈判,其过程一波三折,在中国-中亚天然气管道修建和乌克兰危机爆发的背景下,中俄就天然气价格和管道修建方案的谈判达成共识并签订了长期供气协议。此后,随着中国能源消费市场的扩大和提升,俄罗斯、土库曼斯坦、哈萨克斯坦、乌兹别克斯坦、塔吉克斯坦、吉尔吉斯斯坦和蒙古国等,为成为中国市场的气源国和跨境管道过境国,通过外交及商务手段展开博弈。中国在国际能源地缘政治中地位越来越重要,这为中国跨境管道的中国方案和选择提供了更加广阔的空间和可能。

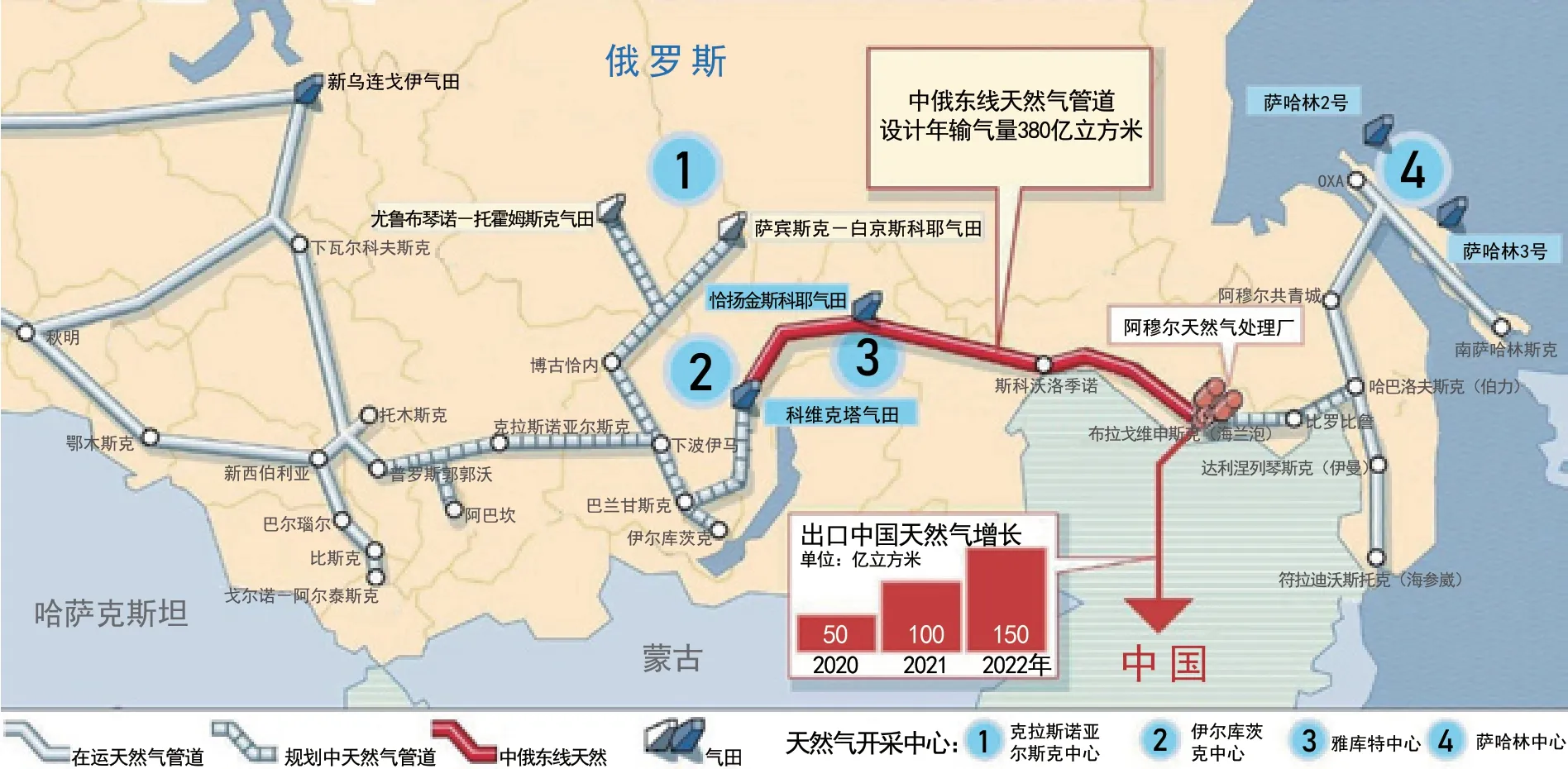

1 中俄东线:一波三折,终于建成通气

针对中俄东线天然气管道(俄称 “西伯利亚力量” 天然气管道),中俄两国在20世纪90年代已就管道方案展开谈判,期间谈谈停停,方案屡经修改,日本和韩国也曾加入博弈。直到中亚天然气管道建成,加之乌克兰危机爆发,谈判才有了突破性进展。2014年5月,俄罗斯天然气工业股份公司(下称 “俄气公司”)和中国石油天然气集团公司签署了经中俄东线向中国输气的30年供气协议,供气量为每年380亿立方米。未来30年,中国将通过中俄东线天然气管道接收1万亿立方米天然气,合同总额高达约4000亿美元。中俄东线天然气管道于2014年开始铺设,2019年投产(见图1),管道长约3000千米,途径俄罗斯伊尔库茨克州、萨哈共和国、阿穆尔州,在布拉戈维申斯克接入中国天然气管网,设计出口输气能力为380亿立方米/年,使用管材170万吨,气源地为科维克塔气田(设计年产气250亿立方米)和恰扬金斯科耶气田(设计年产气250亿立方米),管道工作压力为9.8兆帕,管道口径为1420毫米。

按照计划,中俄东线天然气管道2020、2021、2022年分别向中国出口天然气50亿立方米、100亿立方米、150亿立方米,预计2025年达到380亿立方米/年的设计输气能力。

图1 中俄东线天然气管道(“西伯利亚力量” 天然气管道)

2 中俄西线:多方博弈,多路由方案

2.1 俄最初方案:阿尔泰天然气管道未能获准

图2 中俄西线阿尔泰天然气管道俄罗斯境内段

2014年,中俄签署了中俄西线天然气管道框架性协议。最初的线路主要考虑在现有西西伯利亚至新西伯利亚管线的基础上修建新管线,通过阿尔泰共和国与中国新疆阿勒泰地区边界进入中国,俄方称之为 “阿尔泰线”,也称 “西伯利亚力量2号” 天然气管道。管道规划于本世纪初,俄方计划修建起点在新乌连戈伊管道的复线,经过阿尔泰山,与中国的 “西气东输” 管道相连(见图2),将亚马尔气田的天然气输送到中国上海,预计管道每年向中国输送300亿立方米天然气。“阿尔泰管线” 需穿过难以逾越的山脉,技术处理上极其复杂,而且必须绕道联合国教科文组织世界遗产名录中的乌科克高原,成本高昂,管道设计长6700千米,俄境内2600千米,计划采用1420毫米管径管材,压力10兆帕。根据不同机构对管道工程造价的估算,这条管道造价从45亿~50亿美元到100亿~136亿美元,估价差距巨大。因向中俄西线天然气管道输气的西伯利亚西部气田同时对欧洲市场供气,若同中国达成中俄西线天然气管道协议,将加强俄罗斯对欧盟的天然气谈判地位。

由于天然气价格、工程造价、环境保护和地质条件等因素掣肘,该管道方案一直未能获得两国政府最后批准。

天然气价格方面。2011-2014年,中国和欧洲市场天然气价格曾创纪录地达到200美元/千立方米的差价。那时,俄罗斯天然气在欧洲曾卖到380美元/千立方米高价,向中国输气的经济动力不足。随着液化天然气(LNG)进入中国和欧洲市场,目前这个差价几乎消失,这也是俄罗斯转向东方市场的原因之一。

工程造价方面。一般在不考虑管道建设条件的情况下,56英寸干线管道平均每千米的造价约为150万美元,近年管道平均造价一直在上涨。俄方预计,由于恶劣的建设条件,向中国输气的管道造价要高出平均估价2~3倍。管道气源在世界最寒冷的亚马尔气田,管道需要穿越大量永久冻土带,尤其是需翻越2600米的阿尔泰山山谷,经过海拔1750~1900米的楚走廊草原、沙漠地带,穿越鄂毕河、卡通河,施工难度巨大。“西伯利亚力量2号” 是超级长输管道,经这条管道运输的天然气价格,在计算输气费和折旧费后应该不会便宜。但中方认为,该项目的造价被俄方高估了,这也是双方谈判很长一段时间进展不大的原因之一。该方案的地缘优势在于无需通过第三国,减少了管道过境下载天然气等潜在风险。经过 “俄乌斗气” 风波,俄罗斯要尽量避免过境第三国修建管道。

环保方面。阿尔泰天然气管道路由经过俄罗斯阿尔泰共和国和中国新疆的 “阿勒泰(俄方称阿尔泰)金山” 自然公园。多年前,“阿勒泰金山” 自然公园被联合国教科文组织列入世界遗产名录。公园内有水质清澈的捷列茨科耶湖,范围包括中国新疆阿勒泰地区的 “乌科克高原” 自然保护区,著名的喀纳斯湖也在附近,绿色环保组织担心管道施工会对中俄边境地区独一无二的自然环境造成伤害。

2.2 哈萨克斯坦和蒙古国方案:对天然气管道过境本国的争夺

俄罗斯提出阿尔泰线方案的主要优势是路由短,且无需过境第三国,但管道必须穿过难以逾越的高山,还要经过自然保护区,技术复杂,成本高昂,因而遭到多方强烈反对,环保方面压力巨大。

先看哈萨克斯坦方案。在中俄宣布启动中俄西线方案不久,2014年8月,哈萨克斯坦政府试图说服中俄调整阿尔泰线路由,并准备了经哈国东北部就近接入中国 “西气东输” 管道的过境方案。哈国推销此方案的动力在于,不但可以藉此获得可观的管输费收入和税收,还可以通过参加管道建设和运营解决当地部分居民就业问题,并顺带解决哈国东北部地区的气化问题。哈国向俄气公司建议,建设过境哈国管道,即复活 “伊什姆-彼得巴甫洛夫斯克-廓克赛套-阿斯塔纳-卡拉干达管道” 方案,将管道终点设在中哈边界的霍尔果斯。

显然,该方案说服理由并不充分,尤其是哈国放弃俄建议的建设 “托巴尔-廓克赛套-阿斯塔纳” 干线天然气管道(西部-北方-中部干线天然气管道一期工程)的合作方案后,俄罗斯便对该方案失去了兴趣。2020年2月12日,哈萨克斯坦能源部长纳卡耶夫访问莫斯科,再次带来哈萨克斯坦建议中俄西线过境哈国合作方案。新方案具体的技术指标没有公布,面对记者的询问,俄能源部长诺瓦拒绝对该方案进行评价,只强调俄哈两国在能源领域互利合作的建设性特点。哈国媒体评论道:“方案提得太晚了!”

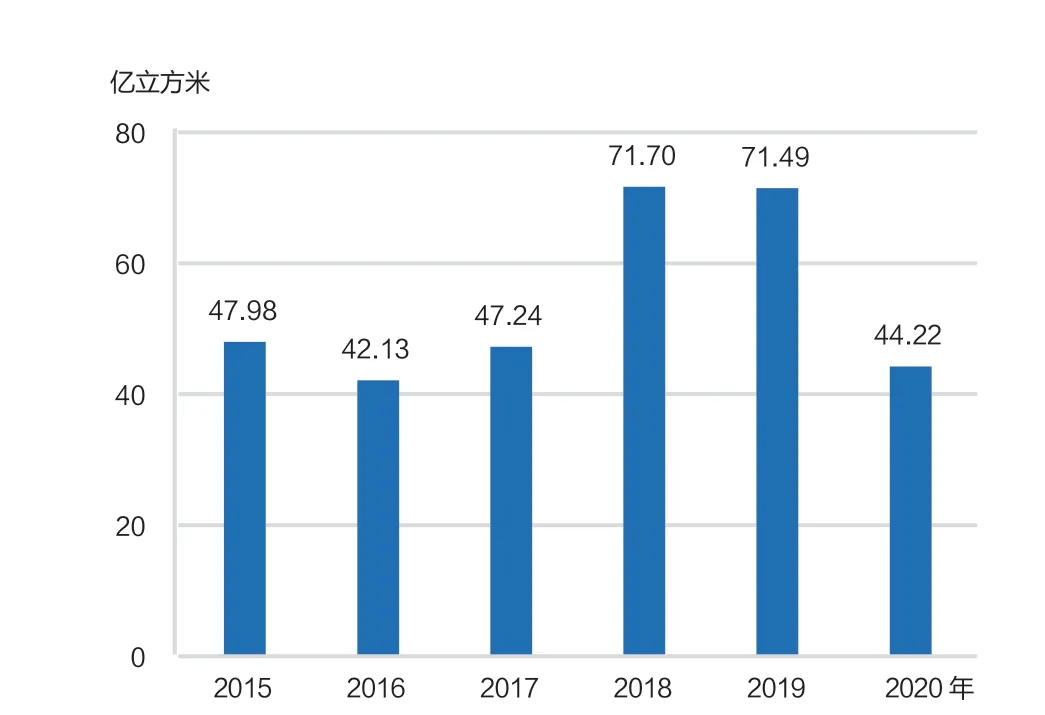

哈萨克斯坦南线天然气管道投产后,2017年开始向中国出口哈国天然气,经济效益显著。2020年一季度,虽然受新冠肺炎疫情影响,哈国还是向6个国家出口了44.221亿立方米天然气(见图3),收入5.614亿美元(见图4)。虽然应中国要求天然气出口减少20%~25%,但对中国出口天然气的收入还是达到4.053亿美元(从其他国家获取的出口天然气收入依次为:瑞士6860万美元,乌克兰4640万美元,俄罗斯1630万美元)。这也就解释了哈国为何宁愿借助俄天然气完成哈国东部地区气化,也不想动用向中国承诺的出口本国天然气的原因。

图3 2015-2020年各年第一季度哈萨克斯坦天然气出口量变化

图4 2015-2020年各年第一季度哈萨克斯坦天然气出口收入

再看蒙古国方案。2012年,蒙古国政府向俄罗斯建议中俄西线天然气管道过境蒙古国的阿巴彦乌列盖省。此方案不但可以将管道缩短1000千米,由于通过地区为草原地带,管道建设条件也将大大改善。但俄方没有采纳这个建议。

2014年,没有得到俄方响应的蒙古国政府宣布在色楞格河及支流建设3座水电站的计划,色楞格河为贝加尔湖提供了30%的水源,俄罗斯担忧贝加尔湖水系和生态系统可能由此被破坏的前景,于是加紧与蒙古国开展有关谈判。2019年12月,蒙古国总理呼日勒苏赫到访莫斯科期间,两国政府签署了在电力领域的合作协议,蒙古国放弃在色楞格河及其支流修建水电站的计划。随后,俄气公司与蒙古国签订关于中俄西线天然气管道过境蒙古国的谅解备忘录。呼日勒苏赫宣布,俄政府已决定采纳中俄西线天然气管道过境蒙古的方案。该方案可以直接将俄西伯利亚地区气田生产的天然气出口到中国东部和中部经济发达地区,该方案的经济指标比阿尔泰管道路由更具优势。

2020年疫情期间,普京再次听取了俄气公司总裁米勒汇报中俄西线天然气管道过境蒙古方案(见图5)的工作进展,并要求米勒给出这条线路的分析结论。目前,俄气公司正在进行设计踏勘等投资前期分析工作,可行性研究、设计踏勘及气源落实等工作计划在2020年完成。米勒称,过境蒙古的中俄西线天然气管道设计输量将达到500亿立方米/年,将连接俄东、西部天然气管道系统,为西伯利亚未气化地区提供气化下气点。项目气源包括亚马尔气田、纳德气田、科维科金气田以及克拉斯诺亚尔斯克边疆区的一些气田。项目估价高达1.3万亿~1.5万亿卢布。项目初步设计方案已经初步成型,但设计和踏勘工作可能要进行1~2年。由于俄气公司的主要投资项目阿穆尔州处理厂和波罗的海LNG项目还没有结束,公司无力再大规模投资新的超级项目。

图5 中俄西线天然气管道过境蒙古国示意

2020年2月27日,在新冠肺炎疫情肆虐的艰难时刻,蒙古国总统巴特图勒嘎访华,向中国人民表达来自永久邻邦守望相助、同舟共济的暖心支持,并将蒙方赠送3万只羊的证书交由中方。蒙古总统此访的象征意义不言而喻,背后的良苦用心也确实令人感动。由于尚未得到中国的首肯,这个方案依然是停留在纸面上的设想。

总体来看,俄罗斯对中俄西线天然气管道建设方案思路的变化,可能主要基于以下因素。1)蒙古国的地形多为草原,施工较为简单,管道铺设成本较低。2)管道通过蒙古国,可以直接向中国主要天然气消费市场供气,运输成本上具有优势。3)蒙古国可以利用这一管道之便,对其主要城市气化,为蒙古国治理环境污染助力。4)蒙古国自苏联时代起,便在苏联的传统势力范围内。近年来,俄罗斯战略重点转向东方,颇为看重蒙古的地缘作用。中俄西线过境蒙古国,蒙古国可以坐收过境费,对其不景气的经济会有不小的提振作用。5)如果中俄西线过境哈萨克斯坦,天然气将流向中国西部,这一地区天然气产量很高,而且中亚天然气管道的ABC三条管道都经过这里,土库曼斯坦、哈萨克斯坦和乌兹别克斯坦都通过这些管道向中国供气,过境哈萨克斯坦的方案势必引起激烈的价格竞争。

3 奥卡雷姆-阿拉山口管道的提出及相关问题

虽然中俄西线天然气管道过境哈萨克斯坦的可能性越来越小,但哈国绝不会轻言放弃。同时,土库曼斯坦也在积极争取天然气出口方向的多元化,土国正因传统的天然气出口伊朗管道停输和中央管道出口天然气减少而苦恼。于是,土、哈两国于2019年提出了奥卡雷姆-阿拉山口过境天然气管道方案。

3.1 奥卡雷姆-阿拉山口过境天然气管道路由

据了解,概念中的奥卡雷姆-阿拉山口管道全长3615千米,年输量300亿立方米,设计压力为9.81兆帕。该管道起于土库曼斯坦的奥卡雷姆,经土哈边境别格达什,与已建土哈跨国管线并行1001千米至哈国别伊涅乌,与已建哈南线管道并行988.6千米至卡拉奥杰克,再与气化哈国首都和中部地区的萨雷-阿尔卡管道并行661千米至阿塔苏,再与中哈原油管道并行965千米至中哈边境阿拉山口(见图6)。该管道的气源锁定为土库曼斯坦天然气,按照土国通常对于合作的保守惯例判断,土国不会参与跨哈国境内的管道修建和经营。土国一般只将管道修到土哈边界,哈国则希望与中方合作建设该跨境管道的国内段。

3.2 奥卡雷姆-阿拉山口天然气管道气源

概念中的奥卡雷姆-阿拉山口管道设计年输气能力为300亿立方米,土库曼斯坦境内的管道及气源没有详细的信息。有一种可能是,这条管道规划气源寄希望于奥卡雷姆附近位于里海大陆架的21号区块和乌金纳达区块。俄罗斯背景的ITERA公司和ARETI公司与土库曼斯坦国家石油天然气公司签署了产品分成备忘录,分别负责这两个区块的勘探。据土库曼斯坦国家石油公司称,2019年两个区块开采到工业油气流,日产气50万立方米、凝析油150吨,但开采前景目前还无法判断。

根据土库曼斯坦气田的分布以及输往伊朗的两条管道现状,原为科尔佩杰-库尔特-库伊管道(土库曼-伊朗西线天然气管道,简称土伊西线)供气的里海沿岸一些小气田提供管道一部分气源,估计每年提供70亿~80亿立方米。多夫列塔巴德-罕格兰管道(土库曼斯坦-伊朗东线天然气管道,简称土伊东线)连接大型气田多夫列塔巴德,通过原来向伊朗输气的土伊西线反输和串换气,输气至奥卡雷姆,每年60亿立方米,此方案的优势在于可以盘活土伊东西两条管线的存量资产,缺点是多了一个哈萨克斯坦过境国,且涉及输量不大,不可控因素较多。奥卡雷姆-阿拉山口管道设计输量不足部分可通过规划中的环里海管道连接奥卡雷姆,每年增加160亿~170亿立方米,气源为超级气田多夫塔巴德和加尔金内什,如果土伊东西两条管线都不能利用,可由规划中的环里海管道连接管道起点站奥卡雷姆和气源地——超级气田多夫列塔巴德和加尔金内什补充(见图7),这部分涉及气源220亿~230亿立方米。如果里海沿岸气源比土伊西线设计输量还少,届时多夫列塔巴德气田和加尔金内什气田承担的气源也将相应增加。

图6 概念中的奥卡雷姆-阿拉山口过境天然气管道

3.3 土库曼斯坦天然气储量统计口径不一

关于土库曼斯坦的天然气储量信息,不同来源的数字非常矛盾。据2016年BP公司的数据显示,土库曼斯坦的天然气探明储量为17.5万亿立方米,占全球天然气储量的9%,相当于1155亿桶油当量,已经比俄罗斯1024亿桶的探明石油储量还要高。但同期欧佩克对土库曼斯坦的天然气储量评估仅为9.9万亿立方米。

土库曼斯坦的天然气储量大幅上升,得益于2006年世界第二大气田南约洛坦气田的发现,2011年土国政府将南约洛坦气田及附近气田统称为加尔金内什气田(意为 “复兴”)。2013年,据全俄海外地质研究所(ОАО «ВНИИЗарубежгеология»)评估,加尔金内什气田储量接近3万亿立方米。而根据土国2017年委托全俄海外地质研究所和英国Gaffney,Cline & Associates(GCA)联合做出的初步评估,气田潜在储量为26.2万亿立方米方天然气和3亿吨石油。2019年,土国油气部则宣布其拥有惊人的碳氢化合物资源710亿吨石油当量,包括200亿吨石油和50万亿立方米天然气储量。但土库曼斯坦的天然气储量数据一直遭到国际油气分析人士的质疑,认为加尔金内什气田储量被明显高估。

3.4 土库曼斯坦天然气出口方向和相关管道

争取出口方向的多元化,一直是近年土库曼斯坦天然气出口和管道规划的明确目标,但多元化出口方向进程并不顺利。土库曼斯坦虽然距离中国不远,距离欧洲却很遥远,背离市场需求和价格的天然气出口方向,已造成中亚-中央和土伊管道的闲置状态。

土库曼斯坦是中国-中亚天然气管道A、B、C三条管线的主要气源地,中国已成为土国天然气最主要的出口方向。目前三条管道全线设计输气能力每年550亿立方米,2019年输气476亿立方米,其中有部分乌兹别克斯坦和哈萨克斯坦的天然气。受气价等因素影响,该管道并没有达到设计输气能力。中国-中亚天然气管道D线的设计年输气能力为300亿立方米,路由为土库曼斯坦-乌兹别克斯坦-塔吉克斯坦-吉尔吉斯斯坦-中国(连接 “西气东输” 管网)。目前,塔国段隧道已经开工,管道投产时间不明确。

图7 土库曼斯坦多夫列塔巴德和加尔金内什气田及相关管道

20世纪90年代,土库曼斯坦经中亚-中央管道向俄罗斯输气接近900亿立方米/年,2007年之前也有400亿~450亿立方米/年的输量。2014年,土库曼斯坦通过中亚-中央管道向俄罗斯输气下降到100亿立方米,2016年停输。2019年,俄恢复购买土库曼斯坦天然气,两国签订了到2024年通过中亚-中央管道每年输送50亿立方米天然气的协议。因此,中长期很难看到土库曼斯坦天然气出口到俄罗斯的数量会有很大提升。

土伊东西两条天然气管线2016年输气67亿立方米,2017年管道因土伊双方债务和气价争议停输。2017年,伊朗国内的达姆罕-涅卡天然气管道投入运营,基本解决了其北方地区对进口天然气的依赖。未来即使恢复土伊天然气管道的运营,也只是冬季调节用气峰值,输量不会太大。

土库曼斯坦- 阿富汗- 巴基斯坦- 印度(TAPI)管道的设计年输气能力为330亿立方米,该管道正在建设中,投产时间不明确。土国政府宣布该管道一期的气源为加尔金内什气田。

3.5 土库曼斯坦天然气开采量及出口管道气源分配

根据公开资料统计,土库曼斯坦出口管道和规划中管道设计的年出口能力达2440亿~2540亿立方米(见表1)。即使按照满足中国-中亚管道ABCD线、TAPI天然气管道、奥卡雷姆-阿拉山口管道的输气量,以及中亚-中央管道年输气50亿立方米估算,土库曼斯坦的出口气量也仅达到每年1530亿立方米。2015年,据土库曼斯坦公布的《2030年天然气工业发展计划》,2030年前,土国天然气年开采量要达到2300亿立方米,其中1800亿立方米将用于出口。根据欧佩克的数据,2016年土库曼斯坦开采了817.65亿立方米天然气,而根据BP的数据,2017年土国只开采了620亿立方米天然气,其中土国国内消费284亿立方米,出口336亿立方米(向中国出口317亿立方米)。未来,土国是否有规划中天然气管道出口量的开采能力和资源,目前很难准确判断。预计,在中国-中亚管道D线建成后,土国向中国供气将达到650亿立方米/年。

表1 土库曼斯坦在运、在建和规划中的出口天然气管道

在土库曼斯坦气源不足的情况下,奥卡雷姆-阿拉山口管道可能与建设中的中国-中亚管道D线形成争夺气源的局面。我们应以科学的储量评估为依据,规划未来30~40年的进口气源,进一步优化路由。不过,这条管道方案的出现将加强中国在中俄西线天然气管道设计方案、施工以及未来过境国成立的合资公司股权结构、管理方式、管输费以及气价等方面的谈判地位。

4 低油气价下跨国管道项目合作与中国选项

2020年,受全球新冠肺炎疫情的影响,国际油价和气价都出现了断崖式下跌。2020年5月20日,欧洲天然气现货合约修订价已低于50美元/千立方米,大大低于俄气公司的西伯利亚天然气成本价(产地调节价22美元/千立方米+输气费60美元/千立方米)。根据市场分析机构的预测,2020年荷兰天然气交易中心(TTF)和英国国家平衡点(NBP)的欧洲天然气价格为194.2~123.6美元/千立方米,美国亨利枢纽天然气交易中心为88.3~65.3美元/千立方米。2020年,国际能源地缘政治格局将重新洗牌,如何在危机中站稳脚跟,在国际能源合作实践中完善和推动中国选项,是当下应该冷静思考的问题。

4.1 锁定优质气源,把握气价谈判主动权

俄罗斯和土库曼斯坦是中国周边优质天然气资源国和生产国。在中国市场引入俄罗斯天然气和土库曼斯坦天然气,不仅能填补中国天然气市场的不足,大大改善中国的生态环境,同时,中国与 “一带一路” 重要国家俄罗斯、土库曼斯坦及相关过境国的能源合作也将改变中国周边的地缘政治格局,改善中国周边的安全环境。在世界经济受新冠肺炎疫情影响、油气价格大幅下跌的 “至暗时刻”,中国应加强对相关国家的气源研究,掌握第一手资料,科学评估气源探明储量,为规划中的管线提供准确的数据支撑,争取以最优的条件锁定优质气源,审时度势,果断出击,为未来的经济恢复和增长提前布局。

在以往国际天然气交易实践中,买卖双方考虑到开发投资金额巨大,尤其是一方为气源垄断方时,签署部分时限为20~30年的长期合约,而且会加上 “照付不议” 条款,每年天然气购买量一般有约10%的浮动空间,价格由定价公式厘订,并与国际油价挂钩,每3年根据国际市场变化进行复议。

这种长期合同,对投资者有利有弊。长期天然气合同一般能保证天然气长期稳定供应,也有助于消费者抑制气价波动,稳定市场价格。不过,长期天然气合同也有弊端,尤其是在经济过热时期签订的长期合同,在气价大跌情况下,合约气价远远背离市场调节价格。例如,2020年3月,俄罗斯亚马尔LNG的欧洲市场合约价相当于164美元/千立方米,荷兰天然气交易中心隔日现货交易价相当于98美元/千立方米,这时合约价格显然对买方不利。亚马尔LNG在欧洲交易的72%为长期合约,28%为现货交割。

目前,世界上天然气长期合约交易只占天然气交易量的8%左右,大量的天然气合约和交易还是受市场需求调节或绑定其他能源产品价格。2020年3月,俄罗斯天然气出口平均价格达到126.3美元/千立方米,就是得益于近1/3的合约绑定了石油及石油产品,且绑定合约价格附有半年的滞后反应期条款。在世界天然气价格大幅下跌的背景下,中国在土库曼斯坦天然气价格复议的谈判中应掌握主动,合理考虑当前世界主要天然气市场价格因素,与土方达成互利共赢的复议结果。在新管道气源规划中,也应考虑部分引入挂钩世界主要天然气市场价格的短期合约,防止天然气价格大幅下跌造成买方产生巨额债务。

4.2 掌握新跨境管道建设和运营谈判主动权

目前,中国周边气源国和过境国普遍看好中国天然气市场发展,俄罗斯、哈萨克斯坦、土库曼斯坦、蒙古等国与中国合作建设跨国管道的意愿强烈。中方应认真总结以往跨国跨境管道的成功经验,在新建跨国管道可行性研究、合资公司股权结构、章程编制、管道设计、物资和设备采办、施工及后期运营管理谈判中争取主动,提升国际合作质量,增强国际合作效益。为此提出以下建议。

1)2020年受新冠肺炎疫情影响,国际油价和气价都出现了大幅下跌,国内天然气消费增速放缓,天然气市场出现了供过于求的局面。但与LNG相比,从俄罗斯及中亚地区进口管道气更安全可靠,随着中国经济重新走向正轨和对环境保护的日益重视,未来天然气需求长期增长的基本面没有改变,我们应稳健地推动正在建设或规划中的中国-中亚天然气管道D线和中俄西线天然气管道项目,适当寻求从俄罗斯及中亚地区进口天然气的新增长点。

2)研究前期各种合资公司股权结构利弊,在条件许可的情况下争取控股地位;在借鉴以往合资公司章程编制经验基础上,进一步研究保护中外股东利益的择优方案,在管理效率和股权安全平衡中寻找最佳平衡点。在相关项目实施节奏上,前期精心准备,科学施策,放缓超大型项目投资节奏,避免在经济下行时期增加投资压力。在管道建设前,进一步加强可行性研究和踏勘工作,争取可行性研究的经济和技术指标依据准确,深入研究气源和消费市场发展趋势,优化管道路由,可行性研究结论要具有科学的前瞻性。

3)主要采用国际先进标准实施管道项目建设,积极推动中国先进标准在管道项目中的应用,让中国先进标准 “走出去”,逐步提升中国标准在世界管道建设领域的地位和话语权。在管道材料和设备采购中,在同质条件下增加 “中国含量” 的采购,减少采购成本。提高供应商的外文资料水平和售后服务质量,加强与世界知名压缩机厂家的集中采购和长期售后服务合同价格谈判力度。

4)俄罗斯及中亚地区地广人稀,自然环境恶劣,在管道设计过程中,要充分利用先进的数据采集与监视控制系统(SCADA)和阀室、站场自控技术,增强管道的自动控制程度,尽最大可能减少运行人员投入,降低后续管道运行成本。优化压气站设计,比较采用压缩机 “两用一备” 的标准压气站布局模式和采用每台压气站留出输气冗余功率的模式(以加拿大-美国联盟管道为参照),在确保管道运行安全的条件下,对不同方案的经济性进行比对研究。

5)采取工程总承包(EPC)模式进行管道建设,将标段内的所有专业工程打包成一个EPC项目,避免标段内EPC项目过多增加管理费用和管理难度。通过招标方式选择实力雄厚、业绩优良的承包商承担管道的建设工作,采用先进的施工技术和方法,高效推动管道施工建设。在管道建设过程中,聘用国际知名第三方监理公司检查和监督管道施工质量,严格执行管道施工验收标准规范,保证管道施工的安全和质量,确保管道工艺系统的本质安全。

随着中国-中亚天然气管道、中俄东线天然气管道等跨国天然气管道的建设和运行,中国周边气源国和过境国在与中国的能源合作中获得了实实在在的收益。相关国家甚至对与中国合作新的项目展开了事实上的博弈。这既是相关国家看好巨大消费能力的中国天然气市场,也是中国周边能源地缘政治改变的结果。这些变化为中国进一步在国际能源合作中提升话语权、实施中国选项提供了更多可能。同时,也应考虑这些跨国管道肩负着保障国家能源安全的重任,一个开放合作共赢、适应市场变化的管道实施方案应是未来跨国长输天然气管道国际合作的基础。

猜你喜欢

今日农业(2021年6期)2021-11-27

有色设备(2021年4期)2021-03-16

云南化工(2020年11期)2021-01-14

中亚信息(2019年7期)2019-01-29

专用汽车(2018年10期)2018-11-02

海峡科技与产业(2017年9期)2018-01-20

西南石油大学学报(自然科学版)(2016年6期)2017-01-15

海军航空大学学报(2015年4期)2015-02-27

压缩机技术(2014年4期)2014-03-20

中国石油企业(2013年9期)2013-11-01