自愿性信息披露是否有用?——来自P2P借贷的数据实证

2020-11-10 07:01郑曼莉

铜仁学院学报 2020年5期

郑曼莉

自愿性信息披露是否有用?——来自P2P借贷的数据实证

郑曼莉

(六安职业技术学院 经济管理学院,安徽 六安 237158)

P2P借贷近年来在中国发展势头强劲,但是,由于监管方面的不到位和管理规范的不完善,在运行过程中暴露出不少问题,其中,信息披露问题尤为严重。针对P2P借贷当前存在的信息披露问题,以“人人贷”为研究对象,通过数据调查分析发现:自愿性信息披露个数与借款达成所需时间及投标人数呈负相关关系,借款人的信用等级对此有增强作用,借款描述字数对满标时间与投标人数并不存在显著的影响。这表明投资者对于借款者的描述并未给予较高认可,借款者需要注意提升借款描述的质量,同时平台也应该提高对借款描述的重视程度。

信息不对称; 信息披露; P2P借贷; 信用评级; 借款描述

一、引言

传统金融体系下,获得借款的融资方往往是有背景且违约风险较少的那一类人或机构,而大量需要获得资金的个人,往往由于现代金融体系的不灵活可能融不到所需的资金,为此,金融脱媒化的呼声一直很高;互联网的兴起使之成为可能,而其中最为引人注目的当属P2P借贷的出现。P2P借贷作为一种通过互联网让借款人与出借方绕开金融中介直接接触的借贷模式。自2005年它首次在英国出现以来便迅速蔓延到世界各地,表现出了强劲的发展势头。目前国际上比较有典型意义的平台包括ZOPA、KIVA、PROSPER这三类。在我国来看,金融体系的不完善,传统银行体系往往被人诟病为只会“雪中送炭”,使得P2P借贷引入到我国便表现出了旺盛的生命力。在P2P平台上,资金需求者通过发布借款标的,以及一些自己的基本信息来申请借款,而投资者则是根据这些信息来做出是否出让资金的决定。在借款人发布的信息中,许多都是借款人自愿并且未被平台所认证的信息,投资者在选择时只能凭借这些未被核实的信息来作为自己是否出让资金的依据。对此,信息披露的问题在P2P市场里很具有研究意义。同时,P2P借贷市场由于监管的缺失致使行业风险十分高,投资者“踩雷”事件时有发生,与P2P借贷在美国P2P借贷由SEC监管不同的是,我国尚未明确对P2P借贷实施监管的方向,更未将其划到某一部门进行监管。2015年年底由多个部门合力出台了《网络借贷信息中介机构业务活动管理暂行办法(征求意见稿)》。这份监管文件的落地,明确了我国P2P借贷平台的信息中介的地位,也强调了监管的必须性[1-2]。这意味着目前我国P2P借贷市场上的绝大多数平台都达不到要求,需要整改;在未来监管的力度、方向以及给行业带来的影响方面也值得研究。信息披露在降低市场无效性上的作用上一直以来都得到许多学者的广泛关注。会计学术界在能否把义务披露信息当作一种可靠的信息源从而影响投资者决策这一问题上未能达成一致。在心理与行为经济学领域,已有研究表明在一定情况下人们会将客观,但并不详细的内容包含在他们的经济决策中[3]。在现有的文献资料中,对于P2P借贷平台借款人自愿性信息披露研究主要集中在借款人特征、自愿披露信息的数量、借款利率、违约率等方面。蒋先玲等[4]认为自愿披露信息提供的信息量、借款利率均与借款成功率显著相关;Sadeh等[5]的研究指出借款人自愿披露的信息量与借款成功率、违约率均有密切关联。虽然目前关于P2P借贷平台自愿性信息披露的相关研究较多,但这些研究的关注点多集中在信息披露数量方面,而较少关注披露信息的质量。

本研究基于我国P2P借贷这一新兴市场,运用“人人贷”平台的数据,拟探讨借款人自愿而未加证实的信息披露对于投资决策的影响,试图深入探讨自愿性信息披露对我国互联网金融市场是否有用的问题,以填补现有信息披露相关研究的不足,同时为P2P借贷信息披露制度的完善与监管提供一定的参考。

二、理论分析与研究假设

(一)自愿性信息披露数量与投标情况

在一般经济活动中,参与者之间相互交换的信息越多,信息不对称的问题越小。Michels[6]发现对于信用等级较差的借款人,自愿性信息披露越多越有可能获得贷款,投资者的参与度会上升8%,额外多披露一个信息,借款的利率会下降1.27%。廖理[7]通过“人人贷”上的数据研究发现,对于逾期风险较小的借款人,借款标的满标的时间越短,且投标的人数也越多。这说明在未见面的情况下,投资者愿意相信平台上借款者披露的相关信息。从心理学上来看,在“廉价谈话”的理论研究中,人们普遍认为只有在代理人的动机至少有一部分是一致的时候,自愿披露的信息才有效。然而,来自实验与经验的研究发现,人们并不能完全处理好相关信息与利益之间的关系。在心理学研究中,人们在做决策时,倾向于依赖并不相关信息的这一行为已经被很好地证实。对于呈现在人们面前的信息,人们的第一反应是去相信,并且在做决策时难以忽视不相关的信息。而在市场里面的实验研究也证实了这一现象。林骁勇[8]发现仅仅改变网站的背景颜色和图像就能影响消费者的决策。同时,在心理学领域,郑昊力[9]发现在只发生一次的信任游戏中,当合作者面带微笑时,个体表现出了更多的合作倾向。总之,这一系列的研究表明投资者在P2P市场里会受到那些未被确认的信息的影响。这种情况在国内外P2P研究中得到了很好的体现,即如果投资者被那些自愿而未被认证的信息所影响的话,预计借款标的满标时间会随着自愿披露的信息个数的增加而缩短。

如果投资者认为借款标的中借款人自愿披露的未经证实的信息是可靠的,这就会使借款标的满标时间变短,并且,会吸引更多的投资者。在成熟的资本市场里,公司披露的信息越好,那么投资者的热情越高[10];换言之,如果这些披露增加了投资者对借款标的认知质量,那么可以推测有着更多自愿披露标的会有更多的投标人数。Michels[6]发现标的中自愿性的信息披露越多,那么标的活跃度越高。但与国外P2P借贷平台中的竞拍模式来决定谁能最终竞标成功不同,在我国的平台中,由于利率是平台根据借款者的信息用信息给定的,且标的是按照先到先得的方式来投标。为此,若投资者认为该标的信息可靠,那么愿意付出的钱也会越多,这样可以保证投资能放到自己信任的标的中。但与国外P2P平台不同,我国对于每个标的投资者投资额度并未限制,因此,可以推测若存在那些较为吸引人的标的,投资者更愿意在上面投资更多的金额,那么该标的的投资人数应该会相对来说更少一些。从上述文献资料可以看出,满标时间和投标人数可能是影响自愿信息披露的重要因素。为此,本文选择满标时间和投标人数作为被解释变量,建立理论研究框架,并据此提出研究假设1、假设2:

假设1:借款未实地认证的信息数量与满标时间呈负相关关系。

假设2:借款者未实地认证的信息数量与投标人数呈负相关关系。

(二)信用评级的加强效应

在微观金融市场上,P2P平台里借款人的信用评分对于借款的成功和成本的大小也具有很重要的作用。在国外市场上,美国的个人评级来自于征信局,主要有Equifax、Experian和Trans Union这三家,而这三家征信局都是用的FICO评分系统(Fairlsaac Company,中文称费埃哲)来量化个人的信用质量和风险。FICO的信用评分体系遵循5C原则,即道德品质(Character)、偿债能力(Capacity)、资本实力(Capital)、有无担保(Collateral)和经营状况(Condition)。该模型用大样本首先对这5个指标具体化,接着进行更为细致的分层算分,最终得出加权总分,打分的范围在325到900分之间。然后对不同的分段进行相应的评级。一般来说,过了720分就表示总体上达到了人均标准。FICO这一信用评分体系比较全面地反应了影响借款人信用情况的各种因子。但是,同国外这种比较开放、成熟的征信体系不同,我国的个人信用数据的征集相对比较困难。虽然从2004年开始,中国人民银行开展了金融信用信息基础数据库的建设工作,并于2年后宣布全国联网运行;但由于种种原因,该数据库开放程度尚低,民间金融机构无法直接获取每个人的信用状况,更不说P2P借贷这种金融血统不纯正的行业;因而,在我国绝大多数P2P借贷平台只能依托自身的信用认证机制,对借款人做出相应的信用评级,并据此来给予相应的额度和借款利率。以“人人贷”为例,在“人人贷”上申请借款的用户需要根据不同的产品提交对应的材料,审核部门根据提供的材料判断给出信用得分,最后得出总分,并给予相应的评级。无论何种信用评级方式,通过信用评级投资者能直观地了解到借款人的基本可信度,并据此采取相应的措施,实证中也证实了这一现象。金虎斌等[11]对PROSPER平台的数据研究发现,在借款人的各项信息中,借款人的信用评级对于借款的最终利率影响最大;Lin[12]发现借款者的信用评级对于借款成功率有显著提高或降低效果。在对我国P2P借贷平台的研究中,廖理[7]等根据“人人贷”的数据研究发现,在该平台上借款人的信用评级越高,借款的成功率越高且借款成本越低。国内外的研究均表明信用评级在影响投资者决策时作用明显。但李悦雷[13]根据拍拍贷的数据发现信用评级高的借款并没有在满标时间上有明显的加快效应。在我国P2P投资中,羊群效应十分显著。据此,本文提出假设3、假设4。

假设3:对于披露数量对满标时间的影响,借款人信用等级成加强效应。

假设4:对于披露数量对投标人数的影响,借款人信用等级成加强效应。

(三)借款描述与投标情况

语言不仅是人们之间最基本的沟通与信息传递的方式,也是商业行动中打动客户、促成交易达成的重要手段。在互联网时代,电子商务十分发达,由于无法面对面地交流,在交易中适当的言语表达显得尤为重要。如在淘宝网上,买家对购买的商品进行评价,后续的买家会根据这些评价内容来判断自己是否购买该商品;至于卖家而言,尽可能地详细描述所售的商品,以及维护好卖家对商品的评论对于自己在竞争激烈的淘宝网上生存下去意义重大(许多给差评的买家都或多或少受到过卖家的骚扰)。在国内外的P2P借贷平台中,借款标的都包含有借款描述一项,每个借款人可以在这一项上做最大的自由发挥。为了能顺利借款,借款人一般都会进行适当的描述。如标的号为536693的借款人在借款描述中写道“借款用于房屋装修,购买电器等。国企工作,收入稳定,月工资6000以上,个人信用记录好,按期还款。”这段话中明确表述了自己借款的用途,收入以及工作性质(在信息披露上该借款人十分全面,且信用评级也很高)。虽然不能保证借款人在借款描述中所说的都是事实,但是,对网络上的各类交易描述的研究,或多或少证实了在借款过程中所使用的描述性语言的重要性。Herzenstein等[14]挑选了美国P2P借贷平台PROSPER上1493个样本,通过主观判断将申请人的语言内容分为是否值得信任、经济困境、勤奋、成功、品德优秀、宗教信仰等6个方面。她们的研究表明,在控制了其他变量后,借款描述中涉及的上述指标越多,投资人越有可能向其投资。不过他们的研究也存在着一些问题:第一,人工判断的方式主观性比较强,很难将人工判断统一和量化;第二,语言中涉及的话题不太好区分,有些话题关联性很强;第三,6大话题对于融资结果的影响方式不尽相同,这对于实证分析造成的结果很有干扰性。在我国,王会娟等[15]发现在“人人贷”上随着借款描述的字数的增多,借款标的满标的几率越低。但是,她的样本选择是将所有标的放在一起,而在“人人贷”上信用标的与担保标和实地认证标有明显的不同,后两类标都有平台的背书在,投资者对于这两类标的信赖度明显高于信用认证标,而她们并没有对此作出区分。廖理等[16]则进一步研究了“人人贷”中的信用标的的作用。通过语言的长度和维度发现在“人人贷”的借款标的中,借款描述越长的标的更容易满标,同时描述中具体表述了一些特征(创业、家庭、诚信、急迫)会明显影响借款成功率。总而言之,语言在影响投资者对借款的判断中有一定的作用。据此本文提出假设5和6:

假设5:借款描述字数与满标时间呈负相关关系。

假设6:借款描述字数与投标人数呈负相关关系。

三、模型设计

(一)样本选择与数据来源

样本选择。“人人贷”成立于2009年,是我国较早成立的P2P借贷平台。截止到2019年,“人人贷”平台成交量达到了1056亿人民币,用户注册数突破了4700万人。从规模上看“人人贷”里P2P借贷活动十分火热,而另一方面,“人人贷”对借款标的信息披露这一方面做得十分开放,任何在该平台注册了的用户均可以看到每一笔借款标的具体信息,借款人成功募集的标的上信息十分全面。同时,国内在以“人人贷”为基础的实证研究已经比较丰富。清华大学五道口金融学院成立了“互联网金融”研究平台“未央网”,其中展示了许多以人人贷数据为基础的实证研究。基于以上几点,我们抽取了2016—2018年“人人贷”上成功满标的500个信用标的随机样本进行研究。

数据来源。在“人人贷”上从贷款申请到最终满标的过程大致如此。首先,借款人在“人人贷”上借款申请的借款类型有三类,如表1:

表1 “人人贷”上基本借款类型及披露要求

例如,在借款标的序号为559456的借款者在借款描述中这样写道“我在广东省阳春市广播电视台工作,助理工程师,干部,每月收入13500元,其中在电视台收入5000元,兼职收入8500元,有按揭房一套,本人信用良好,因资金周转需要50000元用来装修房屋。”而借款标的序号为560961的借款者则给自己的借款标题取名如下:发展创新同乐共赢。除了基本的身份认证和个人信用报告外,借款人还可以提供一些额外的信息来增加投资者的好感,如个人的微博,手机号,居住地,职称状况,婚姻状况,年龄,学历,还款来源,在公司的职位,更有甚者还会提供所购买车的款式。是否有其他贷款等这些额外的信息提供与否取决于借款人的个人意愿,而是否属实也不得而知。这些额外的信息作为自愿未加证实的信息为本文的研究提供了一定的契机。而最终的借款标的信息里还会披露借款人的信用档案(包括在平台上发布的借款次数,成功次数)以及逾期还款借款人的信用档案(包括在平台上发布的借款次数,成功次数以及逾期还款次数等),在最终满标的借款标的中还会披露每个借款人的借款金额以及时间。

(二)研究变量设计

根据以往文献[17-18]和研究需要,本文给定的核心研究变量如下:

自愿披露数量(number):主要解释变量。在信用标的中,借款人的许多信息需要自行披露,如个人的学历,居住地等。本文设置了9个自愿性的披露指标,披露了则取1,否则为0,具体披露指标如表2。

表2 具体披露指标变量设定

借款描述字数(dis):主要解释变量,在借款描述中的字数。如借款标的号为577739的借款描述为“用于短期周转,本人信用状况良好,收入月薪过万,有房一套,还在按揭,用工资收入还款”。通过统计,其借款使用的描述性语言字数有40个。满标时间(time):被解释变量,一个标的从发布到满标的时间。“人人贷”网站上规定,一个订单自发布起需要在7日内完成募资,超过7天的则视为募集失败,成为流标,不会有投标人数和满标人数。不过在募集成功的绝大部分标的中所需的时间都非常短,在几个小时以内。以往的研究将所有满标均纳入样本范围,但据笔者观察,投资者投标的时间在一天的不同时间段上有明显的不同,在中午10点—12点这段时间内投资者是十分活跃的,在1点以后则相对稀疏一点。笔者认为这可能是由于中午一般会有休息的时间,而下午大部分投资者均在上班。据此笔者的样本中选择的大部分都是在中午1点前满标的样本。

投标人数(bid):被解释变量。一个成功募集的标的中投资者人数。

(三)模型构建

本文在参照廖理[7]、Michels等[6]的基础上,采用泊松回归来验证假设H1、H2、H5、H6,模型如下:

Y=f(β0,β1amount,β2Rate,β3credit,β4age,β5sex,β6marria-ge,β7worktime,β8month,β9house,β10car,β11fre,β12default,β13scale,β14X)

其中,Y包括时间与满标人数,X包括披露数量与借款描述字数两项。

在回归过程中,采用测试变量逐步加入的方式来更加细致地考察变量之间的关系。在验证H1、H2、H5、H6时,本文分别加入了借款额度、借款期限、利率、年龄,工作年限,性别,婚姻状况,是否有房、是否有车、借款次数与逾期次数这些指标。信用等级对于投资人活动的加强影响,设置了数量—信用等级的交乘项,借此来验证假设H3和H4,采用泊松回归,模型如下:

Y=f(β0,β1amount,β2Rate,β3credit,β4age,β5sex,β6marria-ge,β7worktime,β8month,β9house,β10car,β11fre,β12default,β13scale,β14number_credit,β15number)

四、实证研究与结果分析

(一)描述性统计

表3给出了统计样本中标的总体披露数量情况。其中,披露4个信息的借款人最多,占到了26%左右,披露数量上分布比较均匀,披露较少信息和较多信息的都相对较少,大部分都集中在3—7个,这说明为了能顺利募集自己,借款者还是有相对较强的披露欲望的。但单从信息披露数量中无法看出信息真实与否,这其中是否存在的风险尚不得知。从表4具体来看,披露借款目的、工作以及个人收入情况的借款者的样本披露比率分别达到了94%、94%和93%,一方面,原因是借款者在“人人贷”上要通过审核时需要提交自己的收入工作状况,借款者已经培养出了一定的意识;另一方面,基本的工作状况也是投资者评估借款人的基本指标。还款来源披露的比率也相对较高,达到了41%。这说明大部分借款者希望能够打消投资者对于能否按期偿付的担忧,而微博的披露数量相对来说也很高,这说明了在互联网时代,越来越多的借款者愿意通过社交模式增进与投资者之间的关系。

表3 披露数量分布

表4 具体披露指标统计指标

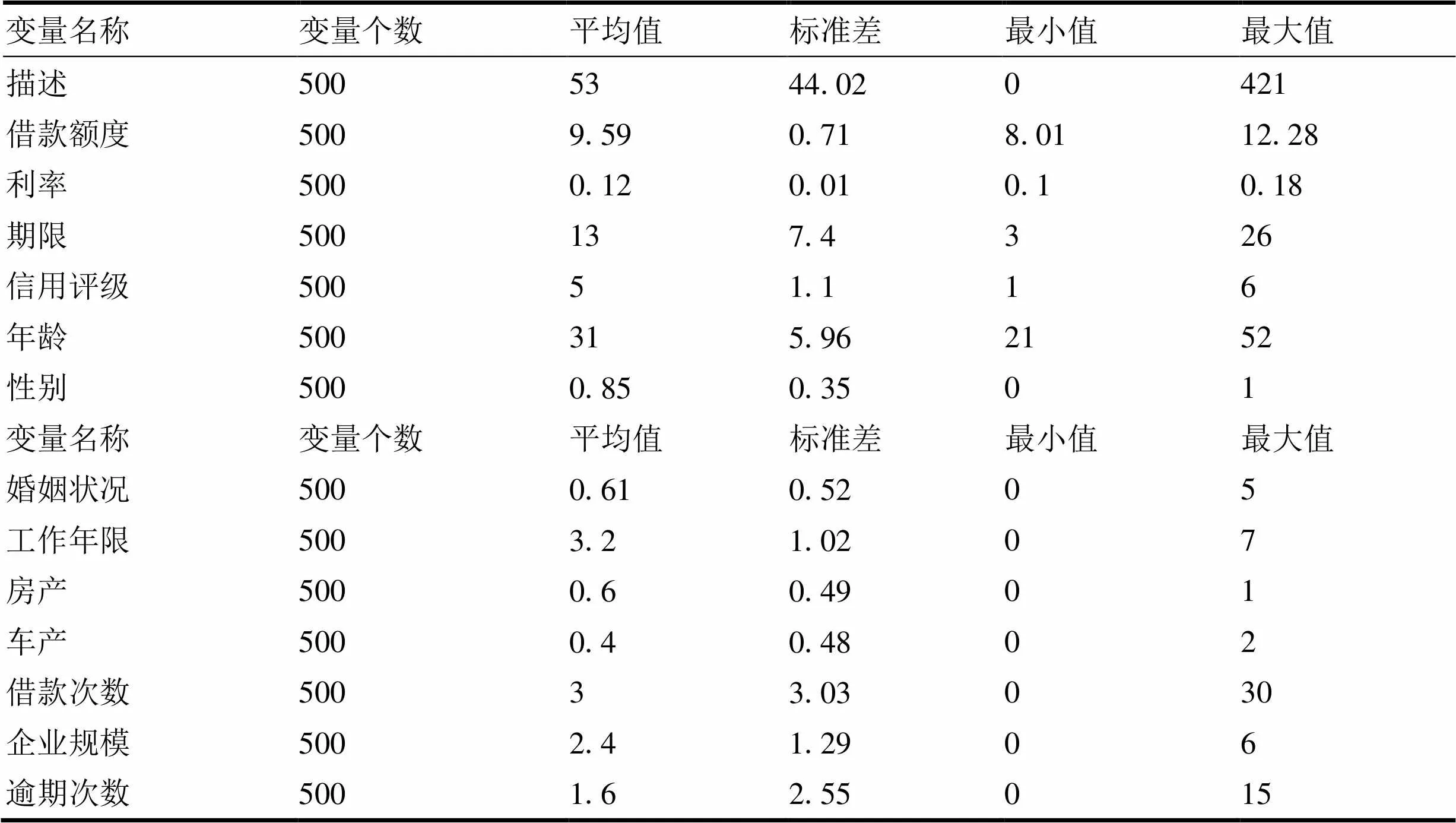

表5为其他变量的描述性统计,从表中可知,平均利率为12%,最大的利率为18%,考虑到“在人人贷”上还款是按月平均来还,其实际利率是比18%要大许多的,这样的利率水平与民间借贷利率相差无几,不过由于不用直接面对还款者且平台会对逾期的借款进行垫付,这让借款人有了更为安全的借款环境。平均借款期限在13个月,最大借款期限为26个月,这说明借款者更倾向于长期贷款,这有利于减轻借款者压力。平均信用评级为5,即大部分借款人的评级为E,这说明大部分借款人的信用评级相对较差。这与银行所采用的借款模式不同,在P2P借贷市场上大部分都是真正需要借钱办事的人,这与惠普金融的理念不谋而合。考虑到“大众创新,万众创业”上升为国家战略,未来会有越来越多的人能够在P2P借贷市场上实现自己的梦想,互联网金融确实是改变了不少传统模式;但同时需要警惕的是大量信用较差的借款者存在,意味着这个市场上会存在更大的还贷风险和违约压力。

表5 基本变量描述性统计

(二)模型参数估计

1.披露数量与满标时间及投标人数

本文参照Michal[3]对于披露数量与满标时间、投标人数采用泊松回归,回归结果如表6:

表6 披露数量对满标时间、投标人数影响的回归结果

从上表中可以发现披露数量与满标时间呈负相关性。这与假设相符,即披露的数量越多,满标时间越短。这充分说明了大部分控制变量系数都和预期差不多,但逾期次数不太显著比较意外。较多的逾期次数会影响到信用的评级,进而影响投资者对借款人的第一印象的好坏;且较多的逾期次数会加重投资者对借款人还款能力的疑虑,但数据显示的逾期次数并未体现出这种结果,这可能是因为目前我国存在的平台垫付机制所致。当一个借款标的未能到期偿还时,“人人贷”会对此标的先行垫付。我国绝大多数大的P2P平台都是这种模式,投资者默认了他们的投资到期是能收回的,同时笔者通过对样本统计发现人均投标额仅为1160,这意味着对于绝大多数投资者而言,这种水平的损失而言是能够承受的;在对存在逾期标的数据统计发现,存在借款者逾期的标的数有232个,其中产生逾期金额的标的仅54个,平均每标逾期金额7245元,平均每次逾期1282元,从风险上来看均是可控范围。可以说,良好的平台垫付机制与借款人对逾期金额的控制让投资者对逾期次数并不是太敏感。借款人披露的信息数量与投标人数上存在显著的负相关性,这与假设相符,说明借款人披露的信息越多,投资者越愿意投资更多的金额。这说明在监管尚未到位的情况下,投资者在一定程度上愿意去相信借款者所披露的信息,这一方面肯定了借款者披露信息的有效性;同时也提醒我们目前投资者对于借款者披露的信息还存在一定程度上的盲从心理,这很容易引起P2P借贷市场上的逆向选择风险和道德风险,这从2015年P2P借贷行业频发的跑路事件中就可以看出问题来。而逾期次数对满标人数的影响与其对满标时间的影响相似,均不是特别显著,这可能也是出于逾期金额不大的缘故。同时,贷款金额对投标人数的影响依然很大,为此在下文中将会对贷款金额用来做稳健性检验。

2.信用评级的加强效应

作为验证借款人是否有还款能力的第一步,国内外金融机构里面都非常重视对借款者的信用评级。良好的信用评级不仅能帮借款者显著地降低借款利率,更能消除投资者对借款者的不信任程度;同时,在个人信用评级上,我国由于人民银行的评级模式不透明等原因致使P2P借贷公司往往需要自行建立对借款者的评级体系。“人人贷”上会根据借款者提供的基本情况来给予借款者一定的评级。而较高的评级是否更受投资者青睐?为此,本文对数量和信用等级做交乘项分析,回归结果如表7。

表7 信用等级对满标时间、投标人数的增强作用估计结果

表7显示:在满标时间与满标人数上数量和信用等级交叉项系数均为负值。这说明信用等级越高,披露数量对满标时间和人数的负向影响越大;这与本文假设相符,说明在不能获得借款人客观信息的条件下,投资者更愿意去相信已存在借款人信息。目前,国内比较大的P2P借贷平台已经开始注意风险控制,并各自开发了相应的个人信用评级系统,如拍拍贷的“魔镜系统”;从政策方向上来看,2015年我国首批芝麻信用、腾讯征信、深圳前海征信、鹏元征信、中诚信、中智诚、卡拉北京华道8家个人征信公司,随着这几年的发展,我国个人征信正处于逐渐完善之中,对于投资者而言这无疑是福音。可以说,良好的个人征信体系是完善我国P2P借贷市场的第一步,是借款者取信于投资者的首要条件。

3.借款描述对满标时间与投标人数回归估计

除了借款者披露的一些基本信息以外,借款描述对于投资者活动,具体而言,即满标时间与人均投资金额的影响如何,表8给出了具体的实证数据结果。

数据结果显示,借款描述字数对于满标时间与人均投资金额均没有显著的影响,这与王会娟[15]的结论相似,这说明单纯的借款描述字数的多少并不能够打动投资者的心。相反,借款描述的字数越多,则越有可能说明借款者存在的潜在问题越多,在某种程度上来说并没有降低交易双方的信息不对称的问题,这也意味着借款者在借款描述中不能仅仅注重数量上的多少,而更应该注重质量上的提升。

表8 借款描述对满标时间、投标人数的影响估计结果

五、研究结论和政策建议

(一)主要研究结论

第一,借款者的信息披露数量对于满标时间有显著的负影响效应,即借款者自愿进行信息披露的数量越多,满标时间就越短。这意味着投资者较易受到那些自愿而未被认证信息的影响,所以预计借款标的的满标时间会随着自愿披露的信息个数的增加而缩短。

第二,借款者的信息披露数量对于满标人数有显著的负影响效应,即对人均投资比率有着显著的正影响效应。借款者自愿进行信息披露的数量越多,满标人数越少,而人均投资比率越高。这可能是因为对于自愿披露的信息,投资者若持认可态度并看好该标的,自然愿意在该标的中投入更多,所以满标人数相应减少,人均投资比率相应提高。

第三,借款者的个人信用评级对上述两种影响有显著增强效应,即借款者个人信用评级越高,则越能增强信息披露数量对满标时间、人均投资比率的正向影响。可见投资者对于借款者个人信用评级有较高的信任度,信用评级高的借款者,投资者对其自愿披露信息更为信任,此时披露信息数量越多,越能获得投资者的认可。

第四,借款描述对于满标人数以及投标人数没有显著的影响。这意味着语言在影响投资者对借款的判断中虽然有一定作用,但多数投资者对于投资的态度都较为谨慎,未经证实的借款描述并不会对其投资决策产生重大影响。

(二)政策建议

本文通过“人人贷”这一相对成熟的平台,研究了该行业内信息披露问题。这对相关部门政策的制定,相关行业的健康发展,相关机制的完善都有一定的借鉴意义,以下为本文提出的主要政策建议:

首先,规范P2P借贷行业信息披露机制。新兴行业特别是像P2P借贷这样日星月异行业的健康发展和成熟,极大依赖行业的声望、透明度和自律性。规范统一的信息披露机制保证了行业的透明度与健康发展,这在该行业缺乏有效的政府与机构监管时显得尤为重要。要保证以上两点,需要做到以下几点:第一,建立必要的平台财务透明度。第二,建立防火墙机制,隔离平台自有资金与投资者资金,这样可以避免行业风险和平台违规操作。第三,做好平台内部监督与审计,良好的内部审计监督制度,能够有效地控制住风险。第四,成立一定数量的行业自律组织。从这方面来看,P2P借贷行业做的还比较全面,目前许多省都有了自己的行业组织。这在监管尚未明朗时稳定行业发展现状和摸清未来发展方向都有很大的益处。

其次,促进我国P2P借贷行业监管的发展。目前我国P2借贷行业虽然发展迅猛,但因监管的力度较弱致使P行业内鱼龙混杂,行业内各种丑闻层出不穷;其中e租宝这个有地方政府背景平台的跑路更是让整个行业面临严重的信任危机。为此各方也呼吁对行业进行必要的监管,而相关的机构也开始颁布了一系列的政策来完善监管。“办法”的颁布更是首次明确了将我国P2P借贷行业视为信息中介并基于此来监管的文件。

最后,优化我国个人征信体系的建设。由于P2P借贷市场上大部分都是个人的借贷,因此,健全个人征信体系,对于P2P借贷行业信息的披露乃至整个社会信用体系的建设都十分有必要;对此,国外的一些征信方面的经验可以借鉴。

[1] 李冬梅.P2P网络借贷市场发展现状初探[J].中国商论, 2018(18):24-26.

[2] 阚道远,梁靖宇.后金融危机时代发达资本主义国家民众社会心理嬗变及其政治意涵[J].当代世界与社会主义,2019(2):126-132.

[3] 许静.系统性金融风险中的心理因素及相关对策[J].宏观经济管理,2019(6):55-60,66.

[4] 蒋先玲,王炳楠,程健.自愿性信息披露有效性研究——基于“拍拍贷”经验证据[J].经济与管理评论, 2018(6):95-105.

[5] Sadeh F, Kacker M. Quality signaling through exante- voluntary information disclosure in entrepreneurial networks: evidence from franchising[J]. Small Business Economics, 2018(3):1-20.

[6] Michels J. Do unverifiable disclosures matter? Evidence from peer-to-peer lending[J]. The Accounting Review, 2012(4): 1385-1413.

[7] 廖理,李梦然,王正位.聪明的投资者:非完全市场化利率与风险识别——来自P2P网络借贷的证据[J].经济研究,2014(7):125-137.

[8] 林骁勇.隐喻广告对消费者新产品态度的影响研究[D].杭州:浙江工商大学,2020.

[9]郑昊力.信任、风险和社会偏好[D].杭州:浙江大学,2017.

[10] 方言.投资者情绪对IPO抑价影响的实证研究[D].南京:南京理工大学,2019.

[11] 金虎斌,张成虎.网络借贷平台的信息处理与信用评级效率分析——基于人人贷与Prosper的实证对比检验[J].上海经济研究,2017(10):45-58.

[12] Lin. M. Social networks as signaling mechanisms: Evidence from online Peer-to- Peer lending. Working Paper, Smith School of Business, University of May land, 2009.

[13] 李悦雷,郭阳,张维.中国P2P小额贷款市场借贷成功率影响因素分析[J].金融研究,2013(7):126-138.

[14] M. Herzenstein, Steven S. Posavac, J. Joško Brakus. Adoption of New and Really New Products: The Effects of Self-Regulation Systems and Risk Salience. 2007(2): 251-260.

[15] 王会娟,廖理.中国P2P网络借贷平台信用认证机制研究——来自“人人贷”的经验证据[J].中国工业经济,2014(4):136-147.

[16] 廖理,李梦然,王正位,等.观察中学习:P2P网络投资中信息传递与羊群行为[J].清华大学学报(哲学社会科学版),2015(1):156-165,184.

[17] 李亚飞,刘志洋.互联网金融利率定价能否准确反映违约风险?——基于P2P网络借贷的实证检验[J].南方金融, 2019(10):15-25.

[18] 黄静,缪世磊.行为轨迹及社交信息能预测用户是否再借款吗?——基于网络借贷的实证分析[J].上海财经大学学报(哲学社会科学版),2019(2):93-105.

[19] 焦勇.数字经济赋能制造业转型:从价值重塑到价值创造[J].经济学家,2020(6):87-94.

Is Voluntary Disclosure Useful?——Data Demonstration from P2P Lending

ZHENG Manli

( School of Economics and Management, Lu’an Vocational Technical College, Lu’an 237158, Anhui, China )

P2P lending has developed strongly in China in recent years, but due to inadequate supervision and imperfect regulations, many problems have been exposed during its operation, and the problem of information disclosure is particularly serious. In response to the current information disclosure problems of P2P lending, the research focused on "Renrendai". Through data investigation and analysis, it was found that the number of voluntary information disclosures was negatively related to the time required to complete the loan and the number of bidders. The credit rating has an enhanced effect on this, and the number of loan descriptions does not have a significant impact on the time to full bid and the number of bidders. This shows that investors have not given high recognition to borrowers’ descriptions. Borrowers need to pay attention to improving the quality of loan descriptions. At the same time, the platform should also increase the importance of loan descriptions.

information asymmetry, information disclosure, P2P lending, credit rating, loan description

F724.6

A

1673-9639 (2020) 05-0063-12

2020-07-10

安徽省教育厅高校优秀青年人才支持计划一般人才基金项目“‘互联网+’背景下高职 会计专业智慧课堂的构建与实践”(gxyq201903);安徽省教育厅质量工程基金项目“供应链财务信息系统智慧课堂建设”(2017zhkt422)。

郑曼莉(1987-),女,安徽利辛人,硕士研究生,讲师,研究方向:区域经济学,会计学。

(责任编辑 陈 俭)(责任校对 张凤祥)(英文编辑 田兴斌)

猜你喜欢

今日农业(2021年5期)2021-11-27

伴侣(2020年6期)2020-07-04

法制博览(2019年29期)2019-12-13

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年33期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

证券市场红周刊(2018年4期)2018-05-14

瞭望东方周刊(2018年4期)2018-02-01

新民周刊(2016年49期)2016-12-26

商业会计(2015年11期)2015-09-18