有效财务决策对促进商贸流通企业发展的贡献度分析

2020-11-09 03:18田平

湖北经济学院学报·人文社科版 2020年8期

[摘 要] 加强商贸流通企业财务决策管理是适应市场经济的客观要求,也是建立现代企业制度的必要途径。本文以商贸型企业B为案例,借助净现值法、内含报酬率和回收期法对投资项目财务决策方法进行了分析,并根据分析结果对财务决策方法进行了比较研究。文章最后从商贸流通企业本身和行业整体出发,对提高财务决策对商贸流通企业发展的贡献度提出了相关建议。

[关键词] 财务决策;商贸流通;项目评价

一、引言

商贸流通业的发展与宏观经济环境、产业环境以及所处的市场地位无不相关,但最终依赖于企业自身经营效率是否能够有效提升,这其中必然要谈及财务决策问题。企业的财务决策活动如筹资与投资、资本结构与资本效率分析等均属于此类范畴,在现有的财务管理理论当中财务决策通常被定义为是对财务方案、财务政策进行选择和决定的过程,财务决策服务于企业价值最大化目标。其中,企业价值(Enterprise Value,EV)是企业所有出资人共同拥有的企业运营所产生的价值(孙笑,2013);国际评估标准委员会(The International Valuation Standards Committee)制定的《国际评估准则》中定义价值指的是能够反映可供交易的商品、服务在其买方、卖方之间的货币数量关系。

如何优化商贸流通企业的财务决策流程,通过合理的财务方案实现高效的财务决策是商贸流通企业提高经营效率的核心。实践中,我国商贸流通企业在财务决策方面主观化因素较多,在对100家商贸流通企业进行调查的过程中发现不到7%的企业会采用科学的财务决策方案以进行融资和筹资。其原因在于一方面是企业的经营者并没有意识到采用科学财务决策方法的重要性,另一方面是众多商贸流通企业经营规模小,系统性进行财务决策的需求相对较低。为提高商贸流通企业的经营效率和成果,加强财务决策的科学性很有必要。基于此,本文将对商贸流通企业财务决策优化方法进行必要性讨论。

二、相关研究文献梳理

财务决策的研究分支较多,国外学者对其研究早于国内形成系统的财务管理理论体系,而且是实践中许多理论都得到广泛的运用。如马歇尔在定义经济利润概念中提到的关于资本成本的概念,包括证券投资组合理论(Miller,1958)、资本成本量化模型(Sharp,1964)等属于对资本成本的研究范畴。国内学术界对企业财务决策的研究比较多的集中于资本成本方面,如何玉(2006)、李亚静(2006)、李明毅(2007)、董裕平(2007)等研究了信息披露、股权结构等对资本成本的影响;张亚连等(2012)从经济增加值(EVA)的角度对财务决策进行了研究;肖峰雷等(2011)研究了管理者过度自信对财务决策的影响;刘灿玲(2015)与丁晓敏(2015)等学者从财务决策、执行、监督“三权”分立的角度进行研究,指出财务决策、执行、监督“三权”分立的实施在一定程度上可以提升财务决策对企业发展的贡献度。

总而言之,财务决策是财务管理的基本职能之一(如图1所示),财务决策是对财务方案的选择与决定,是企业长期发展稳定的基础(丁晓敏,2015)。财务决策的目的在于确定合理的财务方案,包括投资方案、筹资方案以及与之相关的财务方案等。财务决策的结果既有可货币化、计量化的表现形式,也有非货币化、非计量化的表现形式。

三、我国商贸流通企业财务决策管理存在的问题分析

目前,我国商贸流通业发展迅速,“十二五”期间我国社会消费品零售总额累计增长91.7%,扣除价格因素实际增长71.1%。2015年,国务院和相关部门相继下发《关于大力发展电子商务加快培育经济新动力的意见》(国发[2015]24号)、《关于推进线上线下互动加快商贸流通创新发展转型升级的意见》(国办发[2015]72号)等一系列促进我国商贸流通业创新发展的指导意见和相關政策。数据显示,2015年我国批发和零售业固定资产投资1862亿元,较上年增长20.1%,全年全社会消费品零售总额300931亿元,较2014年增长10.7%,其中百强企业实现销售额41292.6亿元。但是,我国商贸流通业高速发展的背后是企业经营成本的不断高企,例如一罐奶粉实际成本在80元左右,但到了专柜之后就涨到200元,这其中就有高额的流通成本在其中。就具体的商贸流通企业而言,完成商品从生产到消费的环节,需要支付包括销售费用、仓储费用、采购费用等在内的各项成本(杨淑娥,2015),这些成本不断侵蚀企业的实际利润。

第一,财务决策在商贸流通企业财务管理中主要以预警模式存在,而企业并不能在这种模式中实现无缝对接。企业的信息化以企业的财务报表、经营计划和其他财务数据为依据,利用会计、金融、市场营销等理论,借助比例分析、数学模型等研究分析企业经营管理中存在的问题。信息化管理与财务评价系统相互补充,但是目前众多商贸流通企业对财务评价系统依赖过重,容易以偏概全,同时也存在部分企业并不具备运用复杂财务评价系统的能力,风险预测精准化不够。

第二,财务决策基础设施难以支撑高精度、复杂化的运算需求。我国商贸流通企业多以小规模企业为主,本身财务制度建设存在不同程度的缺陷,基础财务数据相对缺乏。财务决策依靠相对应的模型,如投资项目评价模型、资本成本计算模型等,各类分析模型的运用依赖于详实的基础财务数据,而众多商贸流通企业是做不到这一点的。

第三,商贸流通企业对财务决策重视不够。基于广泛的基础财务数据而进行的财务决策分析本身存在时间成本、人工成本的支出,对于非规模化的商贸流通企业而言实际意义不大。商贸流通企业进行交易时一个非常重要的特点就在于其交易的频繁性远远高于其他行业,因此财务往来十分频繁,企业难以及时实现精细化财务分析,分析结果容易失真。

四、基于投资项目评价比较研究的财务决策分析

投资项目评价方法是财务决策的一个重要运用方向,投资项目评价对商贸流通企业而言具有重要的应用范围,是商贸流通企业进行投资决策的重要参考依据。文章选取一家从事汽车配件销售的商贸型企业(设为B公司)为分析对象,研究投资项目的评价方法。投资项目评价一般包括净现值法、内含报酬率法和回收期法。

1、净现值法

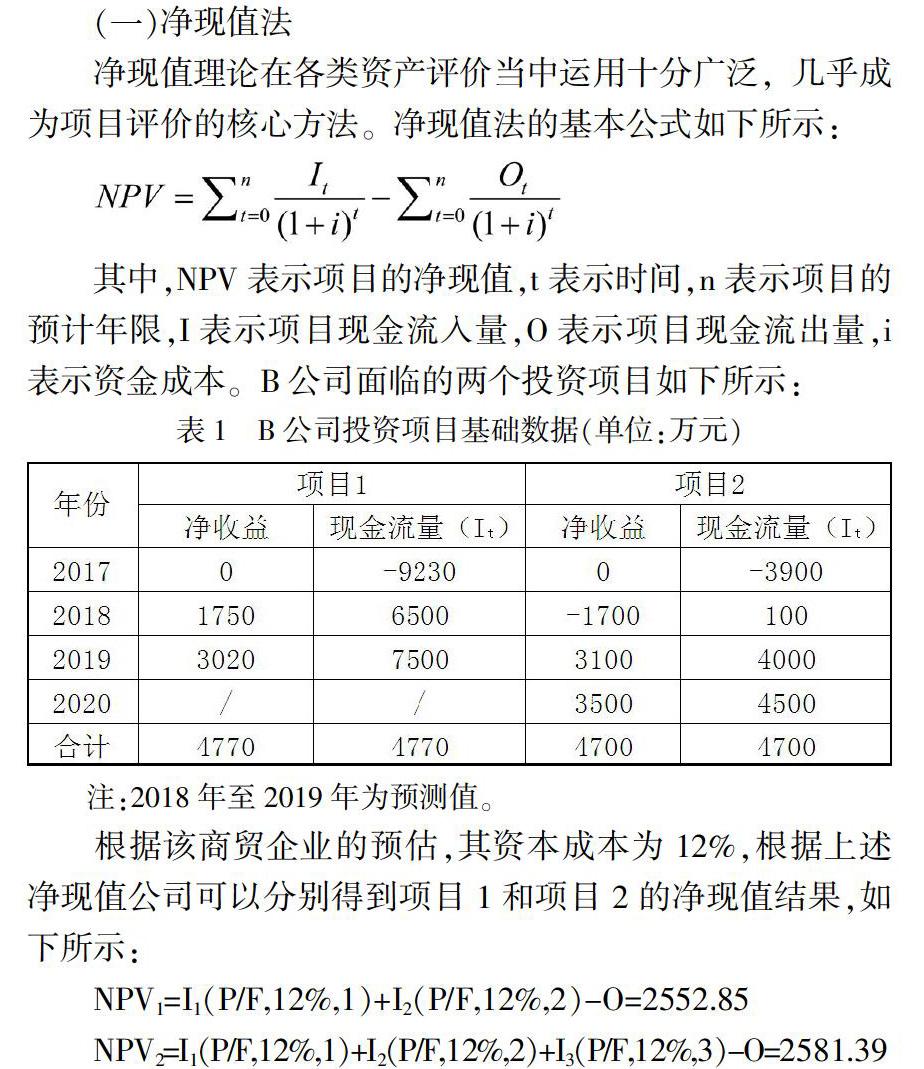

净现值理论在各类资产评价当中运用十分广泛,几乎成为项目评价的核心方法。净现值法的基本公式如下所示:

其中,NPV表示项目的净现值,t表示时间,n表示项目的预计年限,I表示项目现金流入量,O表示项目现金流出量,i表示资金成本。B公司面临的两个投资项目如下所示:

根据该商贸企业的预估,其资本成本为12%,根据上述净现值公司可以分别得到项目1和项目2的净现值结果,如下所示:

NPV1= I1(P/F,12%,1)+ I2(P/F,12%,2)- O=2552.85

NPV2=I1(P/F,12%,1)+ I2(P/F,12%,2)+ I3(P/F,12%,3)- O=2581.39

其中(P/F,12%,n)表示在对应年份下的复利终值系数,I1、I2、I3分别表示第1年、第2年和第3年的现金流入量,O表示现金流出量,即初始投资额。根据计算结果可以看出在净现值计算方法下,项目1和项目2的净现值分别为2552.85万元和2581.19万元。从目前的结果分析,项目2要优于项目1,而与项目的净收益值比较发现,项目1的净收益要高于项目2的净收益,而且项目1仅需要2年即可实现与项目3年基本一致的收益结果。因此,净现值法可以评价该商贸流通企业所面临的投资项目的实际价值,但在真实的财务决策过程中仍然存在一定的困难。

2、内含报酬率法

内含报酬法是通过令净现值为零来计算对应的报酬率进行项目的决策与选择,即令NPV等于0计算对应的i的值,然后比较两个项目报酬率的大小,选择报酬率较大的项目即可。根据内含报酬率公式的计算结果得到项目1的内含报酬率为31.99%,而项目2的内含报酬率要超过36%的水平,表明项2的内含报酬率高于项目项目1,意味着可以选择项目2作为投资的目标。

3、回收期法

依据净现值法和内含报酬率法均可以认为项目2优于项目1,但是在计算净现值过程中发现项目1的投资期限短,资金回收速度快,如果该商贸型企业处于资金短期周期内,那么项目1可能更具有吸引力。实际情况是否表明项目1的投资回收期要短于项目2,需要进一步分析。

根据表1的数据显示,项目1初始投资9230万元,第一年现金流入6500万元,仍有2730万元的资金尚未回收,这一部分占第2年现金流入量的比例为0.364,因此项目1的投资回收期为1.364年。对于项目2而言,第一年实现了100万元的资金回收,第2年则完成全部资金的回收,回收年限超过1年,但是在第2年的何时完成全部投资资金的回收时间目前无法确定,如果在第2年接近年末的时候实现了剩余3800万元的资金回收,则项目2的资金回收时间就会高于项目1,此时应当选择项目1作为投资目标。准确的讲,当项目2中的3800万元在第2年的第5个月之后实现回收就表明项目1的回收期优于项目2。

4 比较分析

从上述三种项目评价方法中可以看出,如果依靠单一的项目评价方法则前两种方法表明项目2优于项目1,第三种回收期法存在不确定性,如果考虑到年末时实现了资金的全部回收意味着项目1优于项目2。根据B公司的经营规律,要实现大额资金回收通常需要6个月的时间,则项目2的回收期在1.5年以上,表明应当选择项目1。

对于B公司而言,资金短缺一直是其经营中面临的较为突出的问题,因此能够使资金在短期内实现快速回收,并能够实现项目盈利,则该项目即可成为财务决策首选,综合而言,项目1应当成为B公司的选择结果,而非净现值法和内含报酬率法所确定的项目2。

五、结论与建议

加强商贸流通企业财务决策管理是适应市场经济的客观要求,也是建立现代企业制度的必要途径。科学有效的财务决策有助于提升财务管理对企业发展的贡献度,财务决策是企业众多决策当中十分重要的一环,关系到企业经营的成败。文章从投资项目评价方法出发,对净现值、内含报酬率和回收期等方法进行了分析,实际运用结果表明不同的方法对财务决策会产生不同的依据,因此需要根据企业实际情况进行审慎决策。从实际调查来看,我国商贸流通企业在进行项目投资决策时往往不能合理运用相关财务理论与方法,存在过度依赖或依赖不足的现象。

要促进我国商贸流通企业财务管理水平的提升,提高财务决策的效率,从商贸流通企业本身出发,需要做到以下几点:第一,综合运用多种方法进行财务决策,既不可过度依赖,也不可依赖不足。财务决策提供了一种决策的方法和依据,不代表决策本身和决策全部,需要经营管理者合理利用,但同时又需要决策者不可仅依靠市场经验进行主观判断。第二,培养财务管理方面的优秀人才,配置更多人才资源。财务决策属于高度专业化的管理活动,需要具备相应专业知识的人才进行操作,要求企业能够重视此方面人才的培养,建立有效的人才激励制度。

从我国商贸流通业整体发展的角度分析,加強商贸流通企业财务决策的效率,提升财务决策对商贸流通业发展的贡献度,需要做到这样几点:第一是提升行业风险管理能力,财务管理实质上是对企业财务风险的管理,能够有效控制财务风险某种程度上就可以有效规避可能出现的经营失败的局面。第二是加强财务决策有关理论的研究,丰富我国财务管理理论体系,并在社会实践中探索出更加科学有效的财务决策方法。

参考文献:

[1]Modigliani, F. M.H. Miller. Corporate Income Taxes and the Cost of Capital[J].American Economics Reviews,1958,48(2):261-297.

[2]Sharp W F. Capital Asset Price:A Theory of Market Equilibrium under Conditions of Risk[J].Journal of Finance,1964,19(3):425-442.

[3]孙笑.基于财务决策视角的企业内在价值评价方法研究[D].吉林:吉林大学,2013.

[4]何玉、张天西.信息披露、信息不对称和资本成本:研究综述[J].会计研究,2006(6):82-88.

[5]李亚静.股权结构与公司价值创造[J].管理科学学报,2006(5):69-78.

[6]李明毅、惠晓峰.证券市场中私人信息与资本成本的关联性[J].系统工程,2007(7):22-28.

[7]董裕平.公司的资本成本与投资理性——来自沪深上市公司的证据[J].证券市场导报,2007(11):62-67.

[8]张亚连、贾彦东、邓德胜.资本成本与EVA估算:财务决策视角[J].中南财经政法大学学报,2012(2):38-42.

[9]肖峰雷、李延喜、栾庆伟.管理者过度自信与公司财务决策实证研究[J].科研管理,2011,32(8):151-160.

[10]刘灿玲. 企业财务决策、执行、监督“三权”分立研究[J].经济研究导刊,2015 (24) :121-122.

[11]丁晓敏.我国企业财务决策、执行、监督“三权”分立研究[J].中外企业家,2015 (14) :78-79.

[12]杨淑娥.我国商贸流通成本的构成与优化路径分析[J].商业经济研究,2015(24):4-6.

作者简介:

田平,男,汉族,1965年5月生,湖北竹山人,教授,研究方向:管理学与经济学。 联系电话:18963930888 作者邮箱:872905957@QQ.com 通讯地址:湖北省十堰市北京中路38号湖北工业职业技术学院,442000

猜你喜欢

商业经济研究(2016年24期)2017-01-10

商业经济研究(2016年23期)2017-01-10

商业经济研究(2016年22期)2016-12-27

商业经济研究(2016年22期)2016-12-27

商业经济研究(2016年22期)2016-12-27

商业经济研究(2016年22期)2016-12-27

现代经济信息(2016年8期)2016-12-26

商业会计(2016年11期)2016-10-20

大众理财顾问(2016年9期)2016-10-11

商业会计(2016年6期)2016-04-07