“营改增”对现代物流企业财务决策的影响及选择

2016-04-07 02:37刘赪

商业会计 2016年6期

刘赪

摘要:现代物流业是国家大力提倡发展的战略产业,“营改增”扩围后,对该产业产生持续影响。本文剖析现代物流企业的发展现状,基于财务决策的视角分析“营改增”对现代物流业的影响,并借助案例公司的数据分析,得出税改与现代物流企业发展相适应,有助于企业投资、筹资业务的开展,促使企业科学筹划、选择合理的经营方式的结论。

关键词:“营改增” 现代物流 财务决策

2013年,财政部和国家税务总局联合出台了《关于在全国开展交通运输业和部分现代服务业营业税改征增值税试点税收政策的通知》(财税[2013]37号)和《关于将铁路运输和邮政业务纳入营业税改征增值税试点的通知》(财税[2013]106号),明确了交通运输行业和部分现代服务行业在全国范围内开展营业税改征增值税的税制改革,并将铁路运输服务和邮政服务也纳入税改范围。

一、现代物流业的发展现状

现代物流业是融合运输、仓储、货代、信息等产业的复合型服务业。国家先后出台《“十二五”规划纲要》《服务业发展“十二五”规划》等一系列政策文件,奠定了现代物流业发展的战略地位,使其作为现代经济的重要组成部分得以迅速发展。

(一)交通运输是现代物流企业发展的基础。现有交通运输方式主要包括公路、铁路、航运、航空和管道运输五种。我国物流交通运输总体规模持续扩大,公路在货物运输总量方面发挥着重要的作用,而在货物运输周转量方面水运发挥着绝对优势,呈现出良好的发展态势,为现代物流企业打下良好的发展基础。

(二)混业经营是现代物流企业发展的常态。传统的物流企业主要开展运输,附带从事装卸、搬运等物流服务。现代物流区别于传统物流,主要体现在其强调系统整体优化,对物流系统内运输、包装、装卸、流通、加工、配送和存贮等各个子系统进行优化整合。现代物流企业不只拘泥于运输,转而向仓储、配送等现代服务业积极混业拓展。以仓储物流为例,得益于近年来电商业务的迅猛发展及第三方物流业的快速扩张,仓储物流的定制及租赁市场前景广阔。2013年全国仓储业投资4 200亿元,年增长率32.7%,远高于物流行业平均10%的增长比例(中物联,2014)。

(三)智能化是现代物流企业发展的趋势。现代物流业涉及大量的运筹决策,如物流网络的设计与运行、运输工具的选择和调度,运输路径的制定与排程、运输货物的拼装与组合、仓储库存的测算与优化、配送策略的方式与选择,这些都需要管理者做出决策。智能化,作为中国制造2025的重头戏,它的产生与发展有效地帮助管理者不仅依靠自身的经验,更借助于现代物流知识、信息技术、计算机网络及智能控制技术的应用,发挥着高效便捷的辅助效果。

二、“营改增”对现代物流企业的影响

(一)对纳税的影响。“营改增”前,现代物流企业涉及营业税及以下税目:交通运输(含陆路运输、水路运输、航空运输、管道运输、装卸搬运)、仓储业、一般租赁和代理业。“营改增”后,现代物流企业涉及增值税及以下税目:交通运输业、物流辅助服务(含港口码头服务、代理报关服务、货物运输代理服务、装卸搬运服务和仓储服务)及有形动产租赁服务。调整前的税率为3%—5%,调整后,与现代物流企业相关的税率主要有四档,分别为:交通运输业11%,物流辅助业6%,有形动产租赁17%和国际运输服务零税率。

(二)对财务决策的影响。

1.对企业投资的影响。目前我国实行消费型增值税,这意味着企业在购置固定资产和无形资产时,可以取得增值税专用发票,并享受一次性的全部抵扣。这有利于促进企业加速投资,有利于企业生产线、软件的更新换代。有研究表明,“营改增”后物流企业的税负之所以较之前有所增加,正是因为企业无法取得足够的发票,使其进项税额抵扣不足,因而无法享受“营改增”结构性减税的好处。我国物流行业发展体量很大,但发展质量有待提高,未来现代物流企业只有拥有便捷的交通,运用智能化的软件,提供更快速、更优质的产品服务才能更好地应对市场竞争。“营改增”的适时推出可以鼓励现代物流企业更好地打造自身,加快投资发展物流软硬件设施,实现转型升级。

2.对企业筹资的影响。一方面,由于实施“营改增”,现代物流企业投资热情增加,企业的融资需求更加旺盛;另一方面,现有大部分的研究表明税改将引起现代物流行业税负的增加,尤其是交通运输和有形租赁服务,税负的增加较为明显,换言之,企业可使用的资金更为紧缺。因此无论是从资金需求角度还是从资金实力的角度,“营改增”对现代物流企业的筹资行为有一定的影响。当然现代物流企业不能盲目跟风筹资,它需要科学制定投资方案,合理筹划融资渠道,优化降低融资成本。

3.对企业经营的影响。“营改增”后,现代物流企业较之原有的经营环境更为复杂。“营改增”之前,企业只需要核算当期的营业收入,按期缴纳营业税。“营改增”之后,企业不光要核算依据自身收入开出的销项税发票,更要做好进项税发票的核算与统计工作。物流企业经营各环节,从油品的采购到人工的支付,从交通工具的购置到设备的维修,从运费的确认到仓储收入的实现,都离不开增值税,无疑对物流企业提出了更高的要求。企业应充分利用“营改增”政策,统筹考虑企业经营,做出科学的财务决策,谋求企业价值最大化。

三、现代物流企业财务决策案例分析

笔者由于工作的关系,长期接触一家民营现代物流企业。该公司总部在温州,成立于2004年,年均销售收入1.5亿元,公司名下有自营的商船和车队,自建的仓储物流码头,固定的供应商和稳定的客户群,是一家典型的集运输、仓储和贸易于一身的现代物流企业。

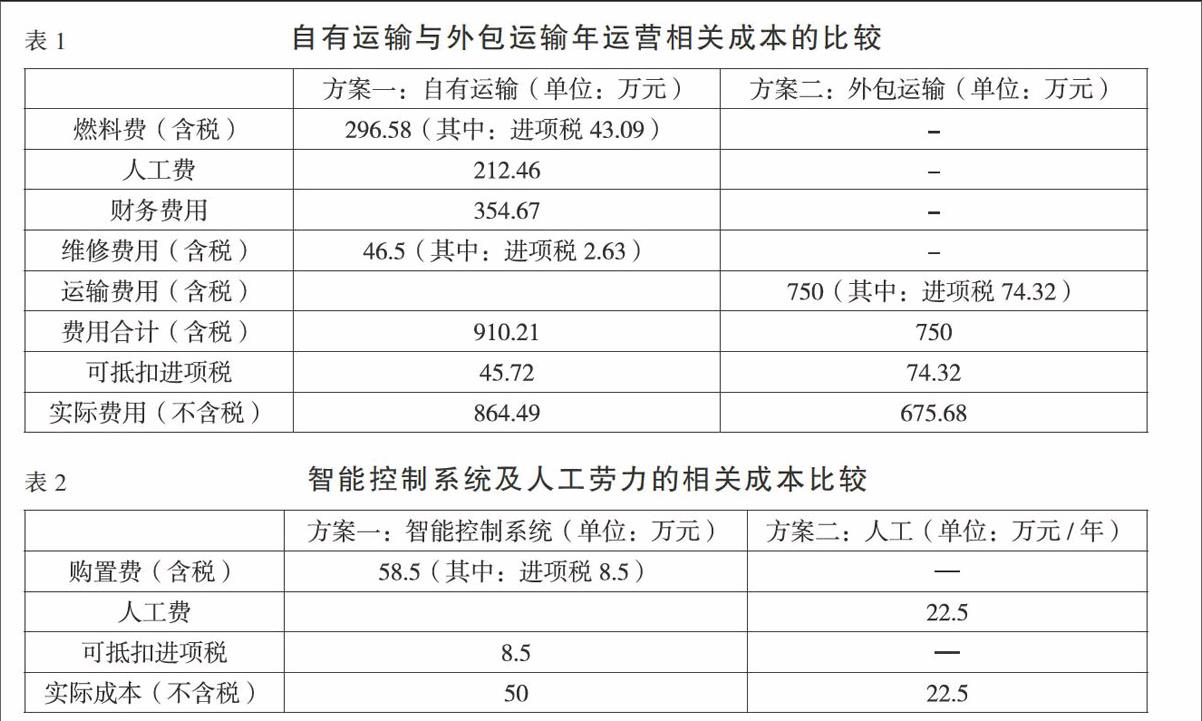

(一)物流采购运输:自有运输与外包运输的选择。公司主要从事大宗商品商贸流通,在采购环节,考虑到运输成本,航运为其最主要的交通运输方式。公司的年均贸易量150万吨,现有一条1万吨的商船,每年可解决25万吨的运输量,剩下的运输量需要依靠外包船只运输得以解决。公司目前正在考虑是否购置商船,解决运量的不足。方案一为自有船只运输,方案二为外包船只运输,分析两个方案各自的年运营相关成本,见表1。

方案一的相关成本包括燃料费、人工费、财务费用和维修费用。由于船只的购置费用属于沉淀成本,折旧费不属于现金流出,这里均不做考虑。含税的相关费用合计为910.21万元,其中燃料费和维修费分别抵扣17%和6%的进项税,可抵扣进项税合计为45.72万元,实际费用为864.49万元。利息费用所占比重最大,由于轮船的购置费当中有一部分为银行贷款,故将此贷款利息也计入相关成本。目前利息费用和人工费尚未出台政策允许抵扣,加重了自有轮船运输的成本负担。方案二的相关成本构成相对简单,只需要支付外包的运输费用。方案二含税的相关费用为750万元,由于支付运费中包含11%的增值税,可抵扣进项税为74.32万元,实际费用是675.68万元。通过对比,方案二费用较低,可以抵扣的进项税多,因而更利于企业经营。考虑两个方案的成本对比,加之目前航运业不够景气,并不存在无法外包运输的风险,企业目前的经营打算就是充分安排自有船只的运力,其余全部依靠外包运输解决。

值得一提的是,“营改增”之前,运输外包业务收取营业税,如果外包业务存在转包行为,特别是层层转包,则每转包一次,都要按照营业额收取相应的税金,重复征税严重且会增加运输环节的费用负担。税改后,运输外包缴纳增值税,只针对增值额缴纳税金,不论运输外包如何转包也不会出现重复征税及税负转嫁的问题。

(二)物流辅助服务:智能控制系统与人工劳力的选择。公司预购入一款智能控制系统,该系统包括智能卡及相关的软件技术,可以有效地提高企业仓库管理的效率。该智能控制系统的购置费用为58.5万元(含进项税8.5万元)。经过测算,可有效减少企业15 000人工工时/年,以15元/工时计算,节约人工费22.5万元/年。此为典型的长期投资决策,通过计算,采用方案一智能装置的投资回收期为50/22.5=2.22(年),此外采用智能装置可以有效提高工作效率,规划最优路径,减少错误的发生,还能避免“用工荒”的出现,避免公司不必要的损失,见表2。故应选择方案一。

企业目前已打算购买智能控制系统,对现有仓储系统进行升级改造,更好地发展现代物流产业。“营改增”的实施使得企业购置智能控制系统的进项税额能够有效抵扣,无疑给了企业更大的购置动力。

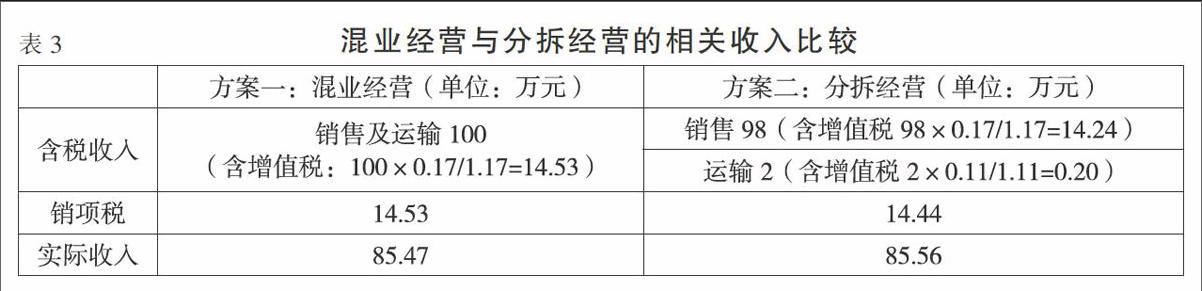

(三)物流经营业务:混业经营与业务分拆的选择。根据相关规定,纳税人兼有不同税率或者征收率的销售货物、提供加工修理修配劳务或者应税服务的,即为混业经营。对此,应核算适用不同税率或征收率的销售额,未分别核算销售额的,从高适用税率。现代物流企业由于业务类型多样,适用多种增值税税率,属于典型的混业经营。

为此,案例公司有两套备选方案:方案一:以一个公司的名义混业经营;方案二:分拆成若干公司经营,见下页表3。假设公司发生如下业务:销售一批商品收入98万元并提供运输服务收入2万元,均为含税收入。分别核算两个备选方案的纳税义务与风险,从而判断税改对于企业经营业务的影响及选择。

若公司采用方案一,且未分别或无法分别核算销售额,则必须从高适用税率,经过测算含税收入100万元,销项税为14.53万元,实际收入85.47万元。若采用方案二,含税收入100万元,分别核算销售及运输环节的销项税为14.24万元和0.20万元,合计缴纳销项税14.44万元,实际收入85.56万元。意味着若采用方案二,增值税可以合理避税0.09万元,有效提高收入0.09万元,方案二略佳。

实践中,案例公司为了避免“从高适用税率”的风险,确有将销售运输的业务单独分拆出来。运输业务虽然单独分拆出来,但分拆不分家,运输公司是案例公司作为现代物流企业的有效组成部分。

四、结论

“营改增”除了在宏观层面有利于实现国家战略结构性减税和产业升级调整,也对企业这一微观市场主体的财务决策产生调整的导向与空间。“营改增”与现代物流企业发展相适应,有助于企业投资、筹资业务的开展,企业应通过科学的财务决策方法,选择合适的方案,增加企业价值,提升企业的竞争优势,带动产业链条的完善与可持续发展。

参考文献:

[1]中国物流与采购联合会.中国物流年鉴2014[M].北京:中国财富出版社,2014.

[2]任建雄,张晴,陶海飞.以港口物流为龙头的现代物流体系建设研究:基于浙江的实践探索[M].杭州:浙江大学出版社,2013.

[3]武艳荣.交通运输业“营改增”后纳税筹划研究[J].商业会计,2015,(8).

[4]唐菊,占丽.“营改增”对苏南交通运输行业的影响[J].商业会计,2015,(22).

[5]俞花.纳税筹划对企业财务决策的影响[J].财会研究,2006,(11).

猜你喜欢

现代经济信息(2016年8期)2016-12-26

中国市场(2016年40期)2016-11-28

电脑知识与技术(2016年26期)2016-11-25

人间(2016年26期)2016-11-03

商业会计(2016年11期)2016-10-20

大众理财顾问(2016年9期)2016-10-11

现代经济信息(2016年3期)2016-03-24