共享经济模式下平台型企业财税问题探讨

2020-11-09 07:25许丽芳

中国集体经济 2020年28期

关键词:共享经济

许丽芳

摘要:共享经济是“互联网+”融入传统经济模式下创造产生的一种新型经济业态模式。在我国,新型经济业态模式保持高速发展态势,目前已涉及交通出行、房屋住宿、工作服务等各个领域,在一定程度上对于促进经济转型,解决就业饱和问题等提供了创新思路。但是在共享经济新业态模式下,平台型企业需要大量自由职业者提供各种临时性服务,这些平台型企业为自由职业者提供谋生渠道和平台的同时,自身却面临严重的财税风险。因此,文章将对平台型企业如何解决财务及税务问题,规避税务风险,提出相关建议,以期为平台型企业的可持续性发展提供有价值的思路和建议。

关键词:共享经济;平台型企业;财务及税务风险;共享经济服务平台

据国家信息中心分享经济研究中心发布的《中国共享经济发展年度报告(2019)》显示,2018年共享经济市场交易额为29420亿元,比2017年增长41.6%,共有7.6亿人参与,其中提供服务者人数约7500万人,同比增长7.1%。从出具的报告数据来看,未来我国共享经济仍将迅猛增长和高速发展,就业和消费方面的潜能将进一步激发出来。与此同时,提供灵活就业的平台型企业,将承载更多的自由职业者为之提供服务。那么,以往存在于平台型企业的财务和税务问题将严峻地摆到企业面前,促使企业管理者不得不严肃思考并解决企业本身面临的财税风险。本文旨在为该类企业提供解决财务和税务问题的建议,以促进其长期健康、有序地发展。

一、平台型企业的财税问题

(一)无法取得合规的税前扣除凭证

平台型企业需要大量自由职业者提供服务,企业支付给自由职业者的报酬在账务处理上面临涉税问题。根据《企业所得税税前扣除凭证管理办法》(国家税务总局公告 2018 年第28号,以下简称“28 号公告”) 的规定,除了发票可以作为税前扣除凭证外,自2018年7月1日起收款收据、分割单等非发票单据也可以作为税前扣除凭证。即使28号公告的出台为个人出具票据提供了便利,为企业提供了票据的解决办法,但是在现实中,没有相关法律法规对自由职业者进行规范的税务登记管理,很多自由职业者都未进行税务登记,没有纳税意识。对于企业支付给自由职业者的报酬,自由职业者没有提供票據的意识或者不愿意承担额外的税费、不配合到税务局申请代开发票,因此企业有支出却无法取得合规的发票。在传统经济模式下已是如此,何况在以“互联网+”为背景的共享经济模式下,自由职业者数量众多且并非都用本人的真实信息提供服务,想要取得合法合规的收款收据作为企业的税前扣除凭证,难上加难。因此,企业在进行会计处理时,就要将该笔支出作为应纳税所得额,在企业所得税汇算清缴时做纳税调增,增加应纳税所得额并缴纳企业所得税。如此一来,加重了企业所得税负担。

(二)公转私的涉税风险

共享经济新业态模式下,自由职业者数量庞大、地域分散、交易双方信息不对称,导致企业同自由职业者合作、签约、管理的难度加大。即便如此,企业依然需要支付自由职业者的劳动报酬。在实际操作中,企业以现金或是转账的方式给予支付,支付时资金需要从公司账上转到法人或股东往来的私人帐户上用于支付。长此以往,对于公转私交易频繁的企业,一来容易引起开户银行对于企业是否涉及洗钱风险的监督管控;二来公转私的资金长期挂账未归还,可视为企业对法人或是股东的分红,需要计征20%的个人所得税;三来鉴于无法取得增值税专用发票,没有进项税额可以抵扣导致多缴纳增值税,也因缺少合规的税前扣除凭证,导致企业需要多缴纳企业所得税;最后,企业作为自由职业者个人所得税的扣缴义务人,需要按照支付给自由职业者的劳务报酬所得代扣代缴个人所得税,企业应扣未扣个人所得税的,将面临税务处罚。总而言之,平台型企业公转私的财务操作,为自己埋下了税务风险的地雷。

二、解决平台型企业财税问题的建议

为了有效解决平台型企业与自由职业者之间往来涉及的财税问题,平台型企业急需寻找一个专门为企业灵活用工打造的电商平台,该平台能够搭建起企业和自由职业者之间的合作桥梁,为企业最大限度地节约成本,同时满足企业和个人在财税方面的合法合规要求。因此,在共享经济新业态模式下,共享经济服务平台应运而生,响应国家税务体制改革号召,与税务机关签署《税务代征协议》,作为税务机关合法授权的代征机构,很好地解决了平台型企业的财税问题。

(一)税务风险转移

自2019年3月1日起国家税务总局上线金税三期(并库版)后,企业纳税人所有的经营行为都纳入税务机关的监控范围,平台型企业对于无法取得发票的支出将面临更严峻的涉税风险,如何规避转移税务风险,已然迫在眉睫、刻不容缓。鉴于国家积极推进以互联网新型征管技术为工具的方式来对个人所得税进行合理有效的监管,平台型企业顺应国家税务体制改革号召,通过与共享经济服务平台签约,由共享经济服务平台参与企业对自由职业者的管理,使平台型企业和共享经济服务平台两者具备税务机关确定的代征人和被代征人的关系后,共享经济服务平台可以根据《中华人民共和国税收征收管理法实施细则》(国务院令第666号)第四十四条规定,以税务机关的名义依法征收税款。基于此,在实际操作中,平台型企业支付相关服务费给共享经济服务平台,而共享经济服务平台根据收款金额开具相应的增值税发票给到平台型企业,这样就解决了平台型企业无法取得发票的困境,而且由共享经济服务平台与自由职业者结算个人报酬,相关纳税义务全部由共享经济服务平台承担,这样就可以实现平台型企业的涉税风险的转移。

(二)用工风险转移

平台型企业有数量众多的自由职业者为之提供服务,理论上企业需要和自由职业者签订合同。若双方形成雇佣关系后,企业不仅需要承担这部分员工工资、五险一金等人力资源成本,还需要根据《中华人民共和国个人所得税法》规定代扣代缴其应纳的个人所得税税款,薪资费用结算体量大,手续繁琐。若双方未形成雇佣关系,企业对自由职业者的管理难度更大,且同样需要按照规定代扣代缴自由职业者劳务报酬所得的个人所得税。显然传统的用工模式已经不能满足和适应企业的需求和发展,尤其是在共享经济模式下。这时企业必须跳出传统的管理思维模式,实现用工转型,使企业在切实享受共享经济新业态模式带来的盈利的同时,规避企业经营带来的用工风险。鉴于上述因素的考量,平台型企业若与共享经济服务平台签约,将原本由企业寻找自由职业者为之提供服务的模式,转变为由共享经济服务平台依据企业用工需求推荐自由职业者为企业提供服务的模式,实现用工方式转型,如此一来,相关的与自由职业者的签约、管理和代扣代缴义务全部由共享经济服务平台承担,平台型企业的用工风险得以转移。

(三)用工成本降低

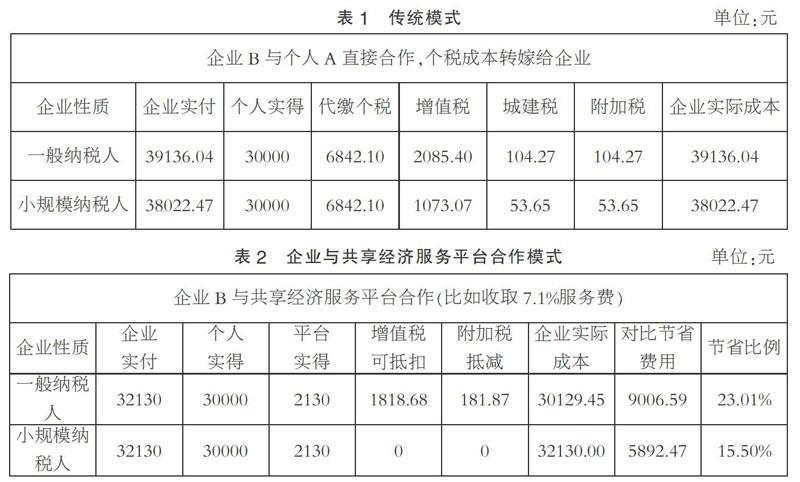

平台型企业为了能有效解决企业自身的实际问题,通过与共享经济服务平台合作的方式,改变企业传统的经营管理模式,从财税的角度调整用工模式、财务运作方式等方向,以合理合法为前提,真正达到既节约成本、又降低风险的目的。为了能更直观的体现传统模式和共享经济服务平台模式下成本的差异,下面举例来叙述不同模式下的成本金额。

案例解析:自由职业者A为平台型企业B提供某项劳务,B所在地为县城,A要求到手收入3万元整且无法提供发票。(注:一般纳税人税率6%,小规模纳税人税率为3%)

传统模式如表1所示。

企业与共享经济服务平台合作的模式如表2所示。

综上所述,无论是一般纳税人企业还是小规模纳税人企业,按照与共享经济服务平台合作模式运营,均比按传统模式运营节省了不少税费,对于企业而言,日积月累,可以增加不少盈利。

三、结语

在共享经济新业态模式下,平台型企业依托共享经济服务平台解决了企业人工成本高、组织不灵活的问题,完美打造了合同流、资金流、业务流、凭证流四流合一的新模式,通过共享经济服务平台自动化结算系统、可视化数据后台,企业不仅可以快速便捷的操作并查阅账户资金、打款明细、结算数据等报表,而且满足了企业财税方面合法合规的要求,有利于企业长久稳定发展。

参考文献:

[1]臧铁柱,曹佳丽.平台经济从业人员社会保险权益状况调查[J].工会信息,2019(12):30-32.

[2]林彩云.利息支出税前扣除政策解析与实务[J].税收征纳,2019(10):45-47.

[3]寇韵楳.共享经济商业模式税收征管问题[J].天水行政学院学报,2019(08):110-115.

[4]范围.互联网平台从业人员的权利保障困境及其司法裁判分析[J].中国人力资源开发,2019(12):134-143.

(作者单位:福建省永赢信息科技有限公司)

猜你喜欢

商业经济研究(2016年22期)2016-12-27

现代经济信息(2016年27期)2016-12-16

法制与社会(2016年30期)2016-11-24

法制与社会(2016年30期)2016-11-24

法制与社会(2016年30期)2016-11-24

法制与社会(2016年30期)2016-11-24

理论导刊(2016年11期)2016-11-19

环球时报(2016-11-12)2016-11-12

中国市场(2016年36期)2016-10-19

商业经济研究(2016年14期)2016-09-14