新政府会计制度下高校核算的难点问题及处理技巧

2020-11-06 13:23谢晓婧徐璐常青

财经界·中旬刊 2020年9期

谢晓婧 徐璐 常青

摘 要: 各高校于2019年开始实施新政府会计制度的街接转换。新政府会计制度实现“双基础”会计核算模式,变化很大,各高校在实际工作中面临较大的挑战,主要原因是制度体系建设与理论储备不足,预算管理精细化水平不高,业务体系信息系统之间的衔接与整合不顺等。为了有效解决核算中存在的部分重点难点问题,本文结合工作实际,针对高校固定资产、应付职工薪酬、科研收入及零星收入等特殊问题,进行双分录对照分析,为解决难点问题提供参考。

关键词: 新政府会计制度 财务会计 预算会计 处理技巧

新政府会计制度从2019年1月1日开始执行,此次改革,对高校固有的核算模式、核算方法、核算范围产生了巨大的变化,也对高校的业务流程再造以及信息化水平都提出较高要求。由于财务软件设置不到位或会计人员对业务不熟悉等各种情况使得核算难点问题不断凸显,会计人员的工作量也明显加大。本文分析政府会计制度核算思路,对部分特殊业务难点问题进行研究,并就如何解决这些问题提出一些建议与解决技巧。

一、固定资产购入、提折旧、处置时如何核算

(一)固定资产购入核算

在财务会计体系下,购入时主要包括确定购入固定资产的成本和扣留质保金等,在预算会计体系下,由于支付了现金,预算会计形成支出。由于固定资产使用过程中的价值损耗是通过计提折旧的方式提现的,因此购买时要分清楚的是哪个部门购买的,即需要设不同的项目进行明细核算。

财务会计分录:

借:固定资产

贷:银行存款等

预算会计分录:

借:事业支出—教育支出/行政支出/科研支出/后勤支出

贷:资金结存

特殊需要注意的是使用专用基金或者预提费用购买固定资产时,由于计提专用基金时已经计入费用,如果计提折旧,又将重新计入费用。为了避免重复计入的问题,如果使用从非

财政拨款结余或经营结余中提取的专用基金,预算会计分錄借方为专用结余,如果是从收入

中提取并计入费用的专用基金,预算会计借方分录为事业支出,详见如下:

财务会计:

借:固定资产

贷:银行存款等

借:专用基金

贷:累计盈余

预算会计:

借:专用结余/事业支出等

贷:资金结存—货币资金

(二)固定资产计提折旧时

制度中要求各高校对固定资产计提折旧,折旧年限和折旧方法一经确定,不得随意变更。在财务会计体系下,做计提折旧分录。在预算会计体系下,不确认预算支出,原因是计提折旧并不形成现金流出,从而使得财务会计与预算会计产生差异,财务会计分录:

借:业务活动费用

贷:固定资产累计折旧

预算会计不做账务处理。

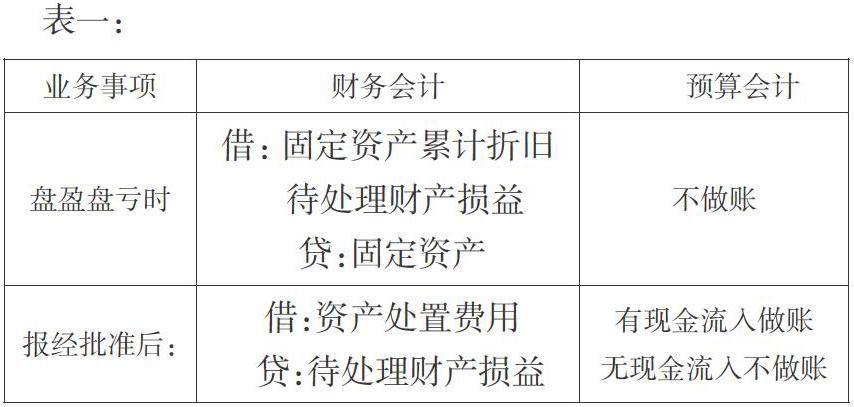

(三)固定资产盘盈、盘亏、处置时

固定资产盘盈和盘亏通过“待处理财产损溢”核算,财务会计固定资产按账面价值转出,因为不涉及现金流入流出业务,因此预算会计不进行核算。报相关主管部门批准后,财务会计盘盈冲减“以前年度盈余调整”,盘亏转入“资产处置费用”。分录见表1

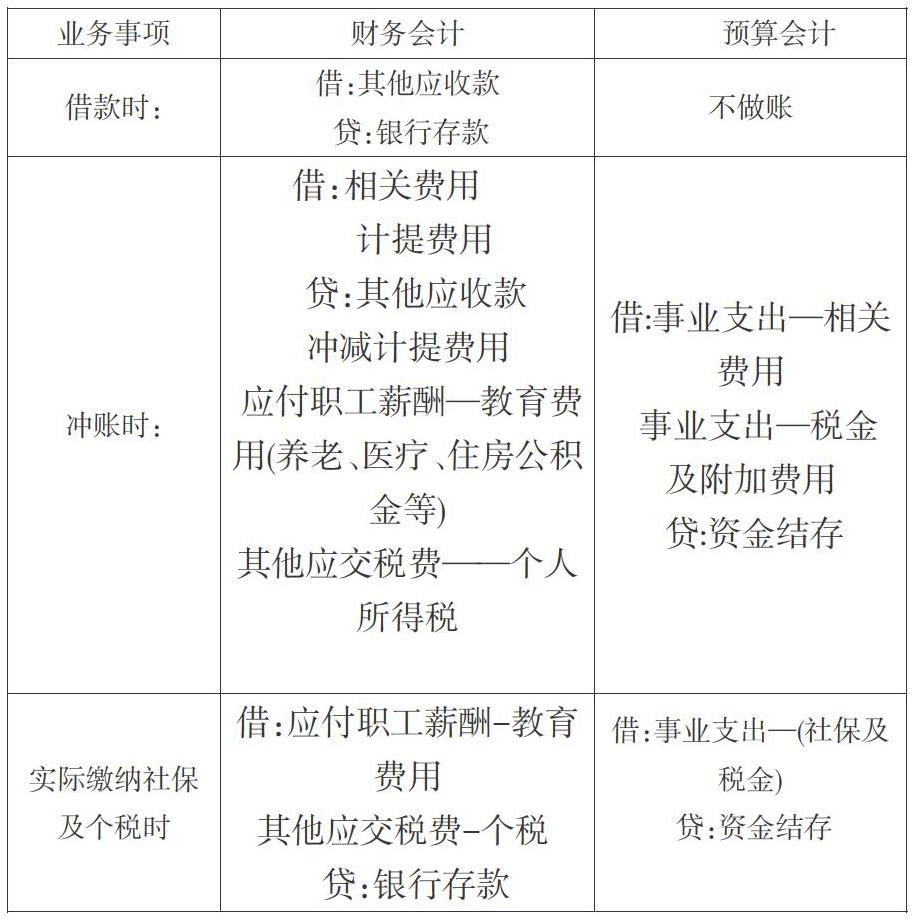

二、应付职工薪酬的处理

应付职工薪酬是是指支付给职工的工资、奖金和津贴等。其按照制度应先计提相关费用,但是在实际工作中财务人员很难预先知道相关费用支出明细,因此笔者建议实际发放时计提并冲减,详细分录见表2:

三、政府会计制度下高校科研收入核算

长期以来,高校科研会计核算实行收付实现制,引入权责发生后,会计信息质量得到了提高。高校科研项目包括纵向科研项目和横向科研项目。高校科研收入确认目前有合同时间完成比例法、工作量完成比例和完成合同成本比例法。

笔者建议在实际工作中,结合单位实际情况,对于短周期科研项目采用完全完工法核算,对于长周期项目,分期、及时、准确确认收入。详细分录见表3:

四、政府会计制度下高校零星收入核算

(一)车辆通行费的核算

车辆通行费涉及应缴纳增值税及附加税,并且收入需上缴财政,笔者建议,零星收入待财政返还后再确认预算收入,详细分录见表4:

(二)其他零星收入核算

同上,零星收入待财政返还后再确认预算收入,具体见表5:

五、结束语

由于政府会计制度的实施涉及面广,政策性、技术性强,所以会计人员应全面掌握制度的各项规定和具体要求,正确使用会计科目,不断提升会计人员的理论研究和实践工作水平,梳理各项业务,归纳整理出一套行之有效的核算模板,以指导日常业务核算。

基金项目:陕西会计学会 《政府会计准则实施对行政事业单位财务影响的研究》(项目编号:19JC005) 。

参考文献

[1]杨彩姿.新政府会计准则下事业单位固定资产折旧方法探讨[J].财会学习2019 ( 6 ).

[2]彭玫.政府会计会计调整准则下的高校会计制度转换问题探析[J].财会月刊,2019(15).

[3]董志芸,赵青.双系统下固定资产科目核算差异分析—基于政府会计制度的视角[J].会计之友,2019(12).

猜你喜欢

理财·市场版(2022年5期)2022-05-30

今日财富(2022年15期)2022-05-24

财会学习(2018年30期)2018-12-29

商情(2018年39期)2018-09-29

财会学习(2018年24期)2018-09-19

智富时代(2018年6期)2018-08-06

智富时代(2018年6期)2018-08-06

财会学习(2018年13期)2018-07-06

现代商贸工业(2016年11期)2016-12-26

中国经贸(2016年20期)2016-12-20