科研事业单位经费全过程管理信息化探索

2020-11-02 01:59戴经纬石婉璟

中国农业会计 2020年9期

戴经纬 石婉璟

一、科研事业单位经费管理信息化必要性

近年来,国家不断深化科技体制改革,坚持以人为本理念,不断推进“放管服”改革,要求不断给科研人员松绑,破除一切体制机制性障碍,而科研事业单位当前经费管理理念及手段仍然相对落后,报销繁杂现象普遍存在。因此提高财务工作效率和服务能力,是当前科研事业单位亟待解决的紧迫性任务。而经费管理信息化是提高财务服务能力的重要措施。信息化网络缩短了业务办理时间和空间,实现项目经费信息在更广泛范围集成共享,有利于提高财务管理和项目管理工作效率。

二、科研事业单位经费管理信息化现状

(一)收入管理

传统的收入管理流程是当科研项目经费到账时,财务管理部门通过纸质到账通知单(含来款单位、到账金额、来款日期等信息)通知科技管理部门经费到账信息;科技管理部门收到相关信息后,进行项目经费分配,邮件或电话通知科研人员办理项目经费追加事宜;科研人员到科技管理部门领取经费追加通知单(一式三联),到财务部门办理项目经费入账,财务人员根据手续完整的经费追加通知单(科研人员和科技管理部门人员签字),办理项目经费收入核算。传统的收入管理流程效率低下,主要表现在:财务人员、科研管理人员都需要提供纸质单据在不同经办人员间流转,有时候纸质单据遗漏或丢失,这些都延长了经费入账时间;科研人员需要跑多个部门办理经费追加,有时候经办人员可能不在,消耗了科研人员的时间与精力。

(二)报销管理

传统的经费报销流程是由报账人员填写费用报销单经过课题组长、科研管理部门、所领导逐级审批后,才能拿到财务窗口办理报销。随着科技创新经费的不断投入,科研经费体量不断增加,这种报销模式已经不能完全满足各方需求及国家要求。主要表现在:第一,这种报销模式,报账人员经常来来回回找各相关人员签字审批,遇到个别流程环节中审批人出差,整个审批流程将无法进行,不仅浪费报账人员大量的时间,还严重影响了项目的执行进度;第二,这种报账模式,经常造成报账人员排队报销现象,环境嘈杂,财务人员审核压力较大,在人员集中的时候容易出现差错;第三,传统的报销模式,财务模块没有跟项目预算模块相关联,靠人为地去控制项目预算,经常在结题阶段,项目支出出现超预算现象,导致大量经费支出调账现象。

三、科研事业单位经费管理信息化设计

基于以上现状的分析,设计一套基于项目经费全过程管理的经费管理系统是M研究所当务之急,该系统关联网上报销、项目管理、收入模块,破除以往的信息“孤岛”现象。

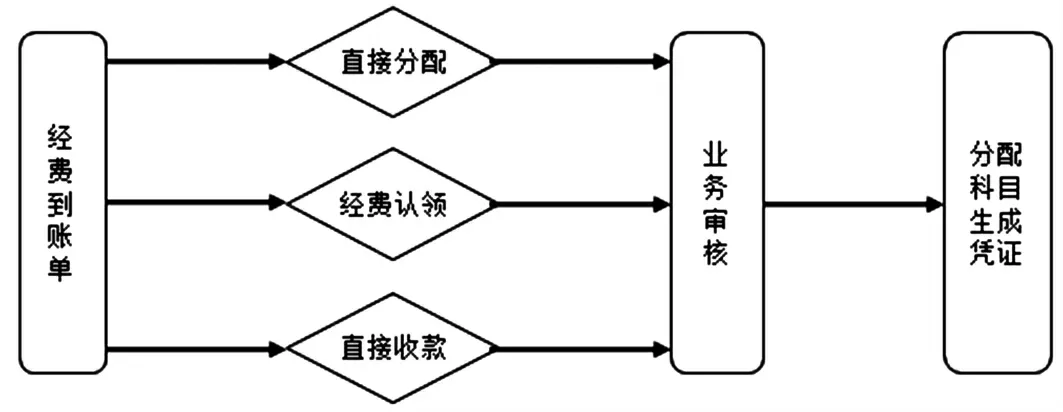

首先,在收入等管理模块,将员工、项目管理部门、财务部门关联起来形成信息共享平台,流程如下图1所示。

图1 到账经费管理流程图

以上流程图的环节说明:1.到账经费维护。财务人员(出纳)建立经费到账单,可将网银中到账经费信息粘贴导入或手工维护,并维护收款的银行会计科目信息,辅助核算项根据收款信息自动带出。2.到账经费分配。科研项目管理人员或者财务人员可以根据任务书、合同直接对经费进行分配,并由财务人员进行分配会计科目信息,包括财务会计收入科目及预算收入科目信息。3.经费认领。财务人员将到账经费通知科研财务秘书认领后,员工通过待认领经费将到账经费认领到相应核算账号,认领申请提交业务审核。4.直接收款。员工将直接收到的款项在系统中建立直接收款申请,将直接收款分配到相应核算账号,申请提交业务审核。5.生成总账凭证。财务人员(会计)审核无误后分配收入及预算收入会计科目信息,审核通过后可生成总账凭证。

其次,在报销管理模块,采用电子化审批手段,流程如下图2所示。

图2 报销审批流程图

以上报销审批流程图的各环节说明:1.建立报销单。业务经办人员建立报销单,逐项填写报销信息,提交报销单进入后续审批环节,系统预先根据审批流程及审批权限自动流转,无需报销人员选择,自动提醒审批人员待批事项,待业务审核完毕打印报销单提交财务审核。2.业务审批环节。业务审批人员根据本单位财务管理办法,按照业务事项、报销金额、核算账号属性等条件确定业务审核流程,按照逐级审批方式完成业务审批,审批人核查审批意见、结果,审批通过后进入下一环节,否则退回报销人员修改后重新审批。3.财务人员审批环节。财务人员核对电子及纸质报销单,并确认财务会计科目与预算会计科目,可根据需要修改结算方式。4.付款环节。财务出纳确定付款日期完成付款,付款完成自动生成总账凭证。

新型经费管理系统具有如下优势。

第一,提高了经费全过程管理的高效性和准确性。审批人可以在电脑端和手机端进行各类业务审批,打破了时空的限制,大大提高了业务办理效率;以往业务经办人可能需要来回在各个部门间找人签字,手续不全的还得多次重复劳动,耗费大量的精力在业务办理上,线上审批使得坐在办公室就能办理各种报销、经费认领等业务,为科研人员节省了时间;对于财务人员,系统根据经费到账分配信息、报销填制信息直接生成对应的凭证信息,减少了以往手工制单人为差错。

第二,提高了经费收支信息的集成与共享。以往经费到账信息在科研人员、项目管理人员、财务人员三者之间存在着严重的信息滞后,财务人员知道了某笔到账信息,通知项目管理人员,项目管理人员再询问科研人员,一笔经费从通知到入账快则一个星期,慢则一个月,严重影响了项目的进展和执行。通过共享到账信息,使得项目管理人员、科研人员都能及时认领经费信息,线上审批后进行会计核算,这种共享信息带来便捷的同时,也提高了工作效率。以往报销附件的电子化没有上传至数据库,实行电子化审批后,审批人员基于报销人上传的电子附件进行业务审批,这些诸如合同、任务书、发票等信息在报销人员、审批人员、财务人员之间进行信息共享与集成,也便于日后项目的结题审计,查阅相关报销凭证。

第三,提高了科研事业单位内部控制的有效性。基于电子化经费管理信息系统,固化了流程,将单位的内控制度流程化、信息化,避免了以往跨环节、缺环节审批后报销情况的发生,使得内控执行更加有效,严肃了财经纪律。此外在报销环节,报销人员需要选择报销对应的项目预算科目,对于超支预算科目,将提醒项目人员无法办理报销,这种系统预算控制模式大大提高了预算管理水平。

四、科研事业单位经费管理信息化的建议

第一,全面梳理单位业务流程,制定相应制度。科研事业单位要在落实中央50号文件精神下,继续挖掘“放管服”潜力,精简繁琐不必要的流程环节,将制度流程完全借助互联网、大数据等技术固化在信息系统中,以提高办事效率。

第二,要注重业财融合,顶层设计。经费管理信息系统作为一个单位的独立子系统,需要与单位其他功能模块系统具有很好的兼容和集成,达到数据的流转和共享。在设计经费管理信息系统时,要考虑业务实际,注重财务和科研业务融合,实现各部门各环节联动,需要做好顶层设计,充分论证。

第三,建立信息化人才队伍。抽取单位各部门骨干力量组建信息化人才队伍,加强人才队伍培训,学习先进的信息化理念和手段,结合自身的业务知识,打造一支适应时代的人才队伍,为单位的信息化进程夯实人才基础。

猜你喜欢

现代经济信息(2022年22期)2022-11-13

今日农业(2022年3期)2022-06-05

现代企业(2022年5期)2022-05-31

今日农业(2021年19期)2021-11-27

今日农业(2021年10期)2021-07-28

现代经济信息(2020年34期)2020-06-08

今日财富(2020年2期)2020-01-30

劳动保护(2018年5期)2018-06-05

知识文库(2018年14期)2018-05-14

科学与财富(2018年8期)2018-05-09