生物资产类型划分对林业项目可行性研究财务分析的影响

2020-11-02 01:59:20刘志斌曾春阳

中国农业会计 2020年9期

刘志斌 曾春阳

本文就生物资产类型划分对“财务分析”的影响进行相关研究。

一、林业消耗性生物资产定义、特征及计量

林业消耗性生物资产是指涉林企业以出售获利为目的而持有的、在经营期内以经营林副产品收获的生物资产;其特征是具有社会公益性质(生态效益)、生物转化功能、自然增值增长、营运周期较长、产品收获后其资产同步一次性回收、或按轮伐期回收等。根据生物资产按成本进行初始计量要求,林木类消耗性生物资产的成本核算与计量包括郁闭前发生的造林费、抚育费、营林设施费、仪器设备费、良种试验费、调查设计费和应分摊的间接费用等必要支出。

由于林木资源具有多重功能的特征,同一树种在不同地域因经营目的不同其生物资产具有不同属性。如马尾松林分:作为防护林或特用林时为公益性生物资产;作为短轮伐期用材林时(即到了规定树龄将一次性采伐生产木材)为消耗性生物资产;作为脂材两用用材林时(即当林木生长到一定年度或胸径达到一定粗度后开始割脂生产松脂并维持一定的年限,然后将一次性采伐生产木材),则为生产性生物资产。因此,根据林木资产的属性划分为不同类型的生物资产,对于林业项目可行性报告财务分析具有较大的影响。

二、生物资产类型划分对林业项目可行性研究财务分析的影响

林业项目可行性研究的核心问题是“财务分析”,“财务分析”的核心指标是项目投资财务內部收益率和项目投资财务净现值。对于林业项目投资财务內部收益率>8%或项目投资财务净现值(ic=8%)≥0时项目可行,否则项目不可行。目前,在林业投资项目中,将林木类生物资产全部转为固定资产(含无形资产,下同),一般采用“平均年限法”在运营期内按一定的年限予以折旧(以下简称“常规固定资产折旧”)。引入生物资产属性后,林木类资产将划分为公益性生物资产、生产性生物资产及消耗性生物资产等三类;公益林作为公益性生物资产提供的产品是社会公益效益,不用考虑价值的转移,不计提折旧;而商品林以培育林副产品为目的,其投资价值必须实施转移,根据资产属性不同将分为生产性生物资产及消耗性生物资产。现就消耗性生物资产项目折旧和回收(以下简称“消耗性生物资产回收”)对“财务分析”的影响分析如下。

(一)资产折旧(含摊销,下同)

根据《企业会计准则第5号—生物资产》(以下简称CAS5)规定,林木类消耗性生物资产在林木采伐时按“个别计价法”一次性回收,或按轮伐期回收(建设期利息及公共基础设施建设等按固定资产折旧);目前林业项目采用常规固定资产折旧方法。因两者固定资产折旧原值差异较大,同步将导致“固定资产残值”与“在建工程”发生相应变化。

(二)贷款偿还

贷款偿还资金来源,一是项目经营获得的利润,二是折旧(或回收),三是其他资金来源(如财政补贴、“维持运营投资”资金等)。当林木类资产转为消耗性生物资产后,运营期内每年的折旧值自然变小,仅消耗性生物资产回收当年可用于贷款偿还资金较多外,其他年度贷款偿还资金来源将减少,尤其是对采用最大还款能力法的项目影响比较明显。

(三)各年度总成本费用及利润

由于项目各年度资产折旧及贷款偿还发生了变化,致使各年度总成本费用也发生变化,而每年产品收入不会改变,结果将导致每年的“税后利润”发生变化,尤其是对于造林与绿化苗木培育项目或者营造的用材林下间种经济作物等复合经营项目,其影响比较明显。因为消耗性生物资产经营的周期有长有短,如果采用常规固定资产折旧方法,在复合经营项目中,短周期资产的产品收入已在运营早、中期完成,但其资产与项目资产一起折旧至运营中、后期,如果短周期资产投资足够大时,在运营中、后期,本应该是“税后利润”正值的年度,由于折旧值较大而显著变小甚至变为负值;采用消耗性生物资产回收将如实反映各年度“税后利润”情况。

(四)财务计划现金流量

《财务计划现金流量表》为项目财务生存能力,该表编制的必要条件是各年度累计盈余资金不出现负数,一旦出现负数时,必须进行“短期融资”或实施“维持运营投资”。由于折旧方式的变化,导致运营期内各年度贷款偿还发生变化,直接导致各年度财务计划现金流量发生变化,甚至将引起某年度累计盈余资金出现负值。

(五)项目投资现金流量(项目资本金现金流量)

随着《财务计划现金流量表》的变化,将导致《项目投资现金流量表》发生相应变化,尤其是实施“维持运营投资”后,将增加表内的“现金流出”,直接影响到“项目投资财务內部收益率”等指标的计算。

三、林业项目消耗性生物资产应用实例

某 林 场 计 划 造 林6 000hm2,其中杉木3 000hm2、马尾松2 000hm2、桉树1 000hm2,均分2年完成造林;项目建设期4年,运营期13年,计算期17年。项目总投资18 885万元,其中建设期15 982万元(含贷款12 000万元)、流动资金2 903万元。约定进入运营期后,每年以项目折旧、利润及其他资金等按最大还款能力法还款。项目经营的杉木和马尾松采伐树龄为16年,分别在第8、12年间伐一次;桉树采伐树龄为6年、连续经营三个轮伐期(共16年);杉木和马尾松在计算期第8、9年及第12、13年生产间伐木材,第16、17年生产主伐木材;桉树分别在第6、7、11、12、16、17年生产主伐木材。

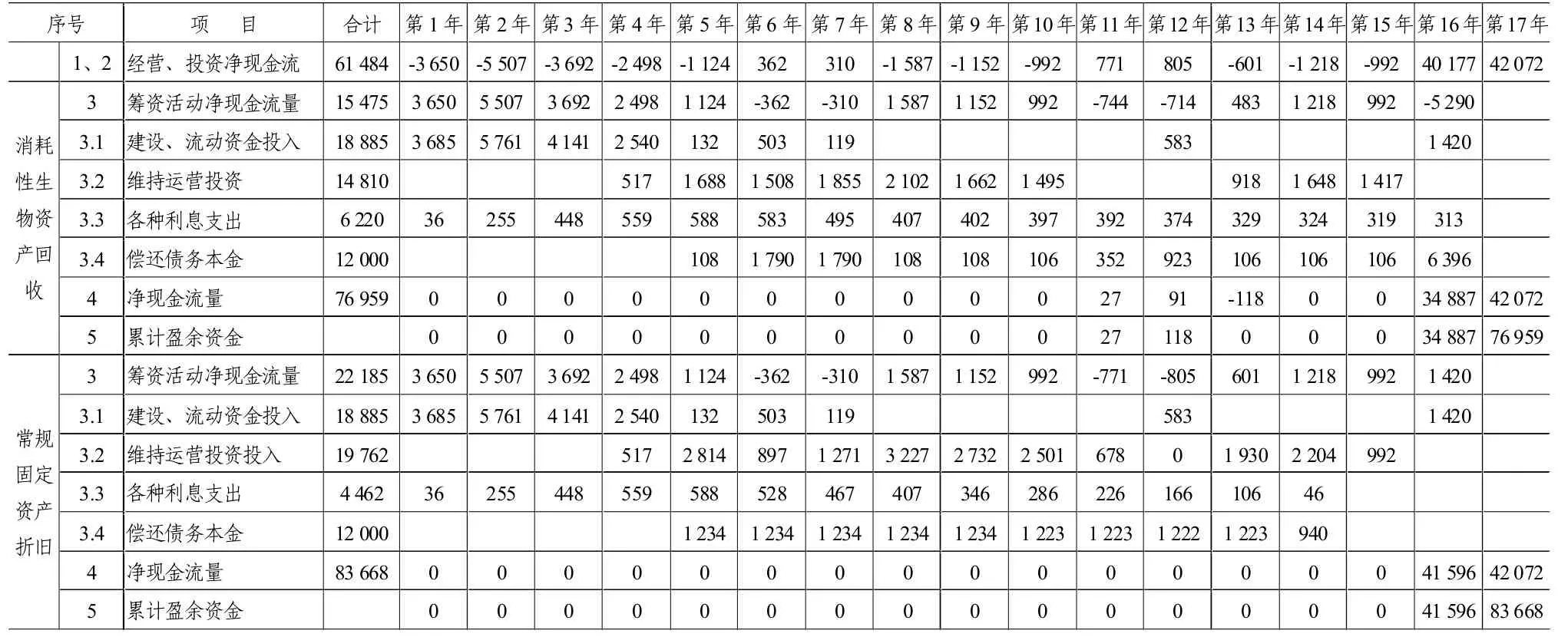

本项目为多树种造林项目,进入运营期后将按约定偿还贷款。为了维持项目的正常运行,运营期内某年度累计盈余资金出现负值时,需进行“短期融资”或实施“维持运营投资”,以确保各年度累计盈余资金≥0。由于本项目不适宜采用“短期融资”,将全部实施“维持运营投资”。现将影响结果最重要的《财务计划现金流量表》及《项目投资现金流量表》列表对比如表1和表2(根据国务院令第512号等政策本项目各种税费全免)所示。

从表1数据对比可知,同一项目,如果按照消耗性生物资产回收,产生的结果是:①运营期内仅消耗性生物资产回收当年“偿还债务本金”数量较大外,其他年度“偿还债务本金”数量较小,借款偿还期约16年;②由于各年度总成本费用相应较少,以至于表现出4个年度的“净现金流量”为正值;③因各年度总成本费用相应较少,其“净现金流量”相应增大,相关年份需要补充的“维持运营投资”数量相应较少,总值也相应较小。如果按照常规固定资产折旧,相应的变化是:①每年“偿还债务本金”数量较多,借款偿还期约14年;②“净现金流量”为正值的年度只有2年,表明“税后利润”为正值的年度减少;③相关年份需要补充的“维持运营投资”数量相应较大、年度较多,总量也相应较大。

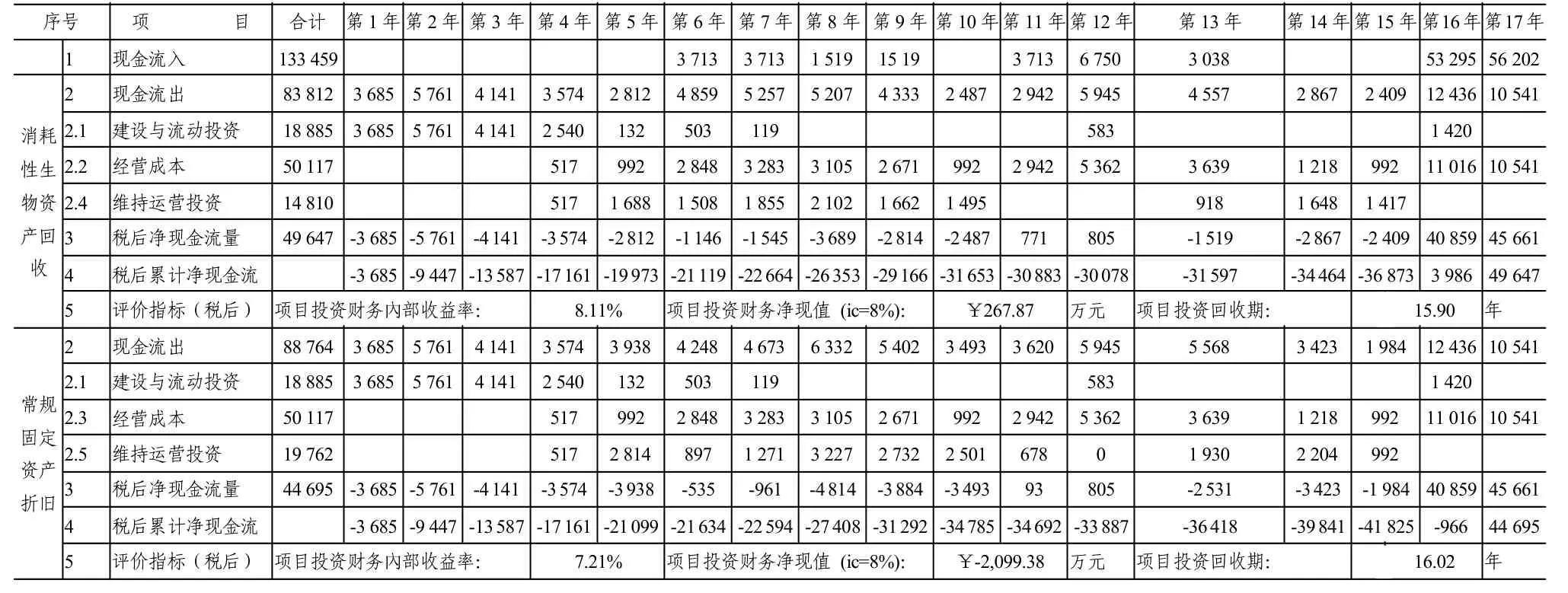

从表2数据对比分析,项目融资前“财务分析”结果可行;融资后,如果采用消耗性生物资产回收,项目投资财务內部收益率为8.11%(暂不考虑不确定性因素分析)、项目投资财务净现值(ic=8%)为267.87万元,项目“财务分析”结果仍然可行;如果采用常规固定资产折旧,项目投资财务內部收益率为7.21%,小于8%,项目投资财务净现值(ic=8%)为-2 099.38万元,小于0,项目“财务分析”结果不可行。

表1 财务计划现金流量表(消耗性生物资产回收与常规固定资产折旧对比) 单位:万元

表2 项目投资现金流量表(消耗性生物资产回收与常规固定资产折旧对比) 单位:万元

四、结论与讨论

通过上述分析,可以得出如下结论,同时对于林业消耗性生物资产项目关于固定资产与消耗性生物资产划分的结果分析供大家参考。

其一,某造林项目融资前“财务分析”结果可行,而且,社会“经济评价”效益显著;融资后,按常规固定资产折旧“财务分析”结果将可能变得不可行,这样,可能将一些生态效益显著、经济效益良好、由于需要融资造林的项目被抛弃;如果这样的项目按消耗性生物资产回收,“财务分析”结果仍然可行,项目将被保留。

其二,项目投资按常规固定资产折旧,运营期内各年度因折旧值相应较大,使得各年度总成本费用相应变大,导致其对应的年度“税后利润”变小甚至出现负数(或项目资本金投资内部收益率<9),使得应该通过的项目不被认可;如果采用消耗性生物资产回收,运营期内各年度良好的“税后利润”状况将得到如实反映,项目将容易获得通过。

其三,关于林业消耗性生物资产项目(广义的消耗性生物资产概念)的固定资产与消耗性生物资产(狭义的消耗性生物资产概念)划分问题,就本文的案例来说,是一个林业消耗性生物资产投资项目,按照CAS5关于自行营造的林木类消耗性生物资产的成本核算与初始计量规定,该项目资产将全部归为消耗性生物资产,按轮伐期回收。然而,对于多树种造林等复合经营项目,应根据实际情况分析各子项目资产类别。首先,应明确项目建设期利息以及引进的科研成果费用等为固定资产,其他资产将结合子项目经营的时间及经营内容进行确定;项目中经营的杉木和马尾松仅一个轮伐期,该两个树种培育的建设投资可以全部转为消耗性生物资产;而速生桉树经营了三个轮伐期,在建设期投资建设的营林设施、购置的仪器设备以及引进的良种试验成果等,均可连续使用,因此,该树种建设期投入的营林设施费、仪器设备费及良种试验费等应划为固定资产,其他资产才可以划为消耗性生物资产。

猜你喜欢

中外玩具制造(2022年4期)2022-04-08 02:01:56

中外玩具制造(2022年4期)2022-04-08 02:01:56

河北金融年鉴(2021年0期)2021-08-25 08:57:32

营销界(2019年22期)2020-01-03 06:49:44

活力(2019年15期)2019-09-25 07:21:38

世界家苑(2019年6期)2019-08-07 09:15:53

中国宝玉石(2017年6期)2018-01-13 07:32:07

经济师(2017年5期)2017-05-31 15:02:05

山西农经(2016年3期)2016-02-28 14:24:03

河南科技(2014年23期)2014-02-27 14:19:12