精准扶贫下小额信贷减贫的门槛效应研究*

2020-11-02 12:15戴钰

经济数学 2020年3期

戴 钰

(长沙理工大学 文学与新闻学系,湖南 长沙 410004)

1 引 言

在第二次世界大战之后尤其是在最近40年里,在世界各国政府和全社会的共同努力下,人类减贫事业取得了辉煌的成就.2015年全世界处于极端贫困人口已减至10%,即7.02亿人.但是世界银行(2018)的数据显示,按照更宽泛的标准衡量,全球仍有近半数人口在为满足基本生活需求而苦苦挣扎[1].联合国(2011)和世界银行(2011)都对中国的减贫成就予以了高度肯定,一致认为中国是国际减贫行动的积极参加者,也是国际减贫事业成就的重大贡献者[2-3].唐娅辉和黄妮(2018)称改革开放以来中国贫困人口减少了7.9亿,占到全球减少全部贫困人口的71.82%[4].从1978年到2018年,中国的贫困发生率下降了95.8%.从曾经的“普遍贫困”,到现在大部分人实现了“共同富裕”,中国扶贫开发工作取得了不容小觑的成绩.在改革开放和扶贫开发的良性互动中,走出了一条具有中国特色的减贫道路.

解决贫困问题一直是各个国家在民生工作中的重点和难点,各国学者都对适用于不同情况的扶贫方式做了一系列的探讨,力求能发挥不同扶贫方式所带来的促进作用.Philippon(2012)界定了金融系统的功能,包括为储蓄和信贷提供融资渠道、支付工具、便利化商品与劳务的交易手段,通过数据实证分析发现金融交易与贫困减缓存在正相关关系[5].Saleem和Donaldson(2016)选择了15个快速减贫的国家作为分析案例,研究发现工业化、农村发展、社会福利、创造就业这四条减贫途径是这些国家共同的特征[6].Ruili(2017)选择政府作为主导者发起的农村改革项目以及农村居民的公共服务项目为研究对象,提出中国农村可以通过发展公共基础设施来消除贫困和缩小城乡差距[7].Wang和Yang(2018)认为只有将精准扶贫与现代农业发展相结合,加速推动农户参与现代化农业产业发展中来,才能够在实现农业转型升级的同时实现脱贫致富的目标[8].韩斌(2014)通过对云南某村整村推进进行的各种扶贫方式进行归纳(如产业扶贫、异地搬迁和劳动力培训),指出该村在实施扶贫开发模式方面仍存在许多问题,并给出了针对性的建议[9].李鑫(2017)探讨了文化旅游的扶贫效应,认为当前时期民族特色旅游发展应发挥节庆旅游的平台效应,以地区特色物质、文化产品和服务作为支撑点,实现多元化盈利,通过提高产品的产业价值链带动地方民众的参与积极性,为地方居民带来广泛就业和快速脱贫[10].陈慧华和邓小华(2018)基于安徽省17个国家级贫困县的样本数据,采用固定效应模型分析了2011-2015年17个贫困县的第一产业对贫困发生率的影响,得到了第一产业发展对贫困发生率有很好地降低作用的结论,认为精准脱贫需要加快第一产业的现代化发展[11].韦艳等(2019)选取了2017-2018年陕西、甘肃和新疆健康扶贫调查数据,认为中国的健康扶贫已经取得了较好的效果,但是贫困多维性是亟需解决的问题[12].

小额信贷作为新时代背景下扶贫攻坚中应用广泛的一种扶贫方式,在帮助贫困地区改善基本生产的资金难题,增强农村农户自我积累、自我发展的能力的同时,还可以调整产业结构,转变经济发展方式,甚至可以统筹区域发展,削弱城乡二元化结构,培育新的经济增长点.

小额信贷扶贫研究也是国内外学者研究的热点之一.Gavin和Abigail(2011)考察了在撒哈拉以南非洲为小型矿山经营者(从事劳动密集型矿产开采和/或使用低技术方法加工的个人)提供小额信贷服务所面临的挑战,研究发现小额信贷服务能有效缓解非洲小型采矿社区的困境[13].Mazumder 和 Lu(2015)利用对孟加拉国 500 户调查者(其中 300 户为信贷获得者,200 户为控制户)的数据,基于倾向得分匹配法和处理效应模型进行了分析,结果表明小额信贷有利于改善借贷者的基本生活水平[14].Agbola 等(2017)针对菲律宾的研究表明,小额信贷借贷户的收入水平显著高于非借贷户[15].Elisabete和Teresa(2019)考察了东南亚11个发展中国家小额信贷的减贫效应[16].胡宗义和罗柳丹(2016)研究发现,小额信贷能较大幅度地促进农村绝对贫困缓解,对农村相对贫困的影响程度较小[17].李子耀和王丹丹(2017)分析了孟加拉乡村银行、印尼人民银行乡村信贷部以及玻利维亚阳光银行的成功经验[18].戴鹏毅(2018)从小额信贷减贫的直接机制和间接机制出发,发现小额信贷有助于我国农村金融体系的发展,提高金融扶贫效率[19].章贵军等(2020)基于中国40个贫困县的建档立卡贫困户调查数据,采用倾向得分匹配法和处理效应模型对脱贫攻坚时期新的扶贫小额信贷项目的减贫增收效果进行了评价[20].

倍受推广的农村小额信贷是否能有效缓解农村贫困呢?如果能,那么需要多大的小额信贷规模满足贫困户需求,使其真正发挥扶贫攻坚效能?有学者认为,金融减贫的功能并不是简单的线性关系而是存在着一定的门槛效应,那么小额信贷扶贫方式是否同样存在门槛效应是一个值得探究的课题.为此,采用2010-2019年我国31个省市自治区数据(暂不包括港澳台数据,全文同),从金融发展视角探讨我国农村小额信贷减贫的门槛效应及其特征.

2 小额信贷减缓贫困水平的实证分析

2.1 变量选取与数据说明

参考李政(2008)[21]的做法,选取农村家庭人均收入这一直接因素作为衡量贫困水平的指标.此外,本文选取了全国31个省市自治区自2010年至2019年的小额信贷规模、第一产业增加值、财政支出与地区生产总值之比以及进口总额与地区生产总值之比等相关数据进行研究,其中财政支出与地区生产总值之比用以衡量地区财政支出水平,进口总额与地区生产总值之比用以衡量地区对外开放程度.为了消除异方差性,对所有数据进行了对数处理.选取的所有数据均来自中国国家统计局、各省(市、自治区)年度发展报告、2010年至2019年《中国农村统计年鉴》以及其他官方数据公布网站.所选变量的描述性统计特征如表1所示.

表1 各变量描述性统计特征

表2给出了各变量之间的相关程度,最大值为0.584,这说明所选取的变量可替代性程度不高.

表2 变量相关性分析

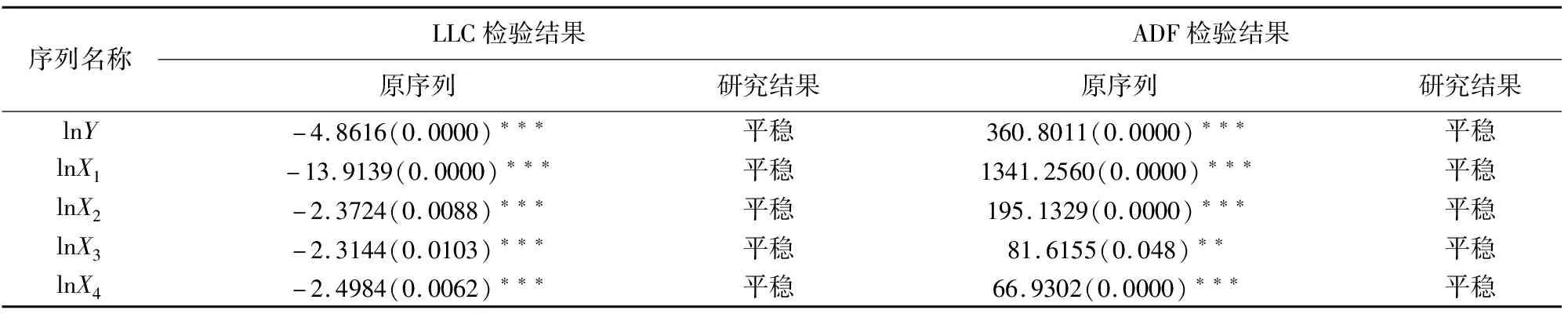

2.2 面板单位根协整检验结果

为了更加准确地了解数据平稳性,分别对选取的各项数据序列进行平稳性检验.采用LLC检验和ADF检验两种检验方式对所有变量进行平稳性检验,平稳性检验结果如表3所示.

表3 面板单位根检验结果

从表3单位根检验结果可以看到,所选取的各项变量单位根检验结果为在5%的显著性水平下是序列平稳的,所以不需要对变量进行一、二阶差分.为了更好地进行面板数据分析,接下来对数据进行Pedroni检验,得到面板协整检验结果如表4所示.

表4 面板协整检验结果

从表4中Pedroni检验结果来看,解释变量与被解释变量在规定的1%的置信水平下存在协整关系.

2.3 门槛面板数据模型检验

为了方便分析小额信贷对于农村农户收入的减贫作用机理,采用Hansen(1999)和王群勇(2015)的门槛回归方法来检验小额信贷扶贫的门槛效应.建立的门槛面板数据模型如式(1)所示.

lnYit=β0+β1FinanitI(lnX1≤ε)+β2Finani,tI(lnX1>ε)+β3controli,t+εi,t.

(1)

其中X1为门槛变量,即上文中的小额信贷规模,ε为带估算的门槛值,I(.)为示性函数,即当函数内的公式成立时赋值1,否则为0;control表示控制变量,包含X2、X3、X4.

由表5门槛效应的检验结果可以看出单门槛效应通过5%的显著性检验,而双门槛效应与三门槛效应皆未通过显著性检验,故选择单门槛模型进行回归分析.

由表6与图1可知,第一门槛值为4.956,它所处的置信区间为[4.929,4.993],这说明小额信贷额的对数以4.956为门限,门限两侧的小额信贷额对农村农户减贫的影响是不一样的.

表6 门槛值估计结果

图1 第一个门槛参数与对应的置信区间

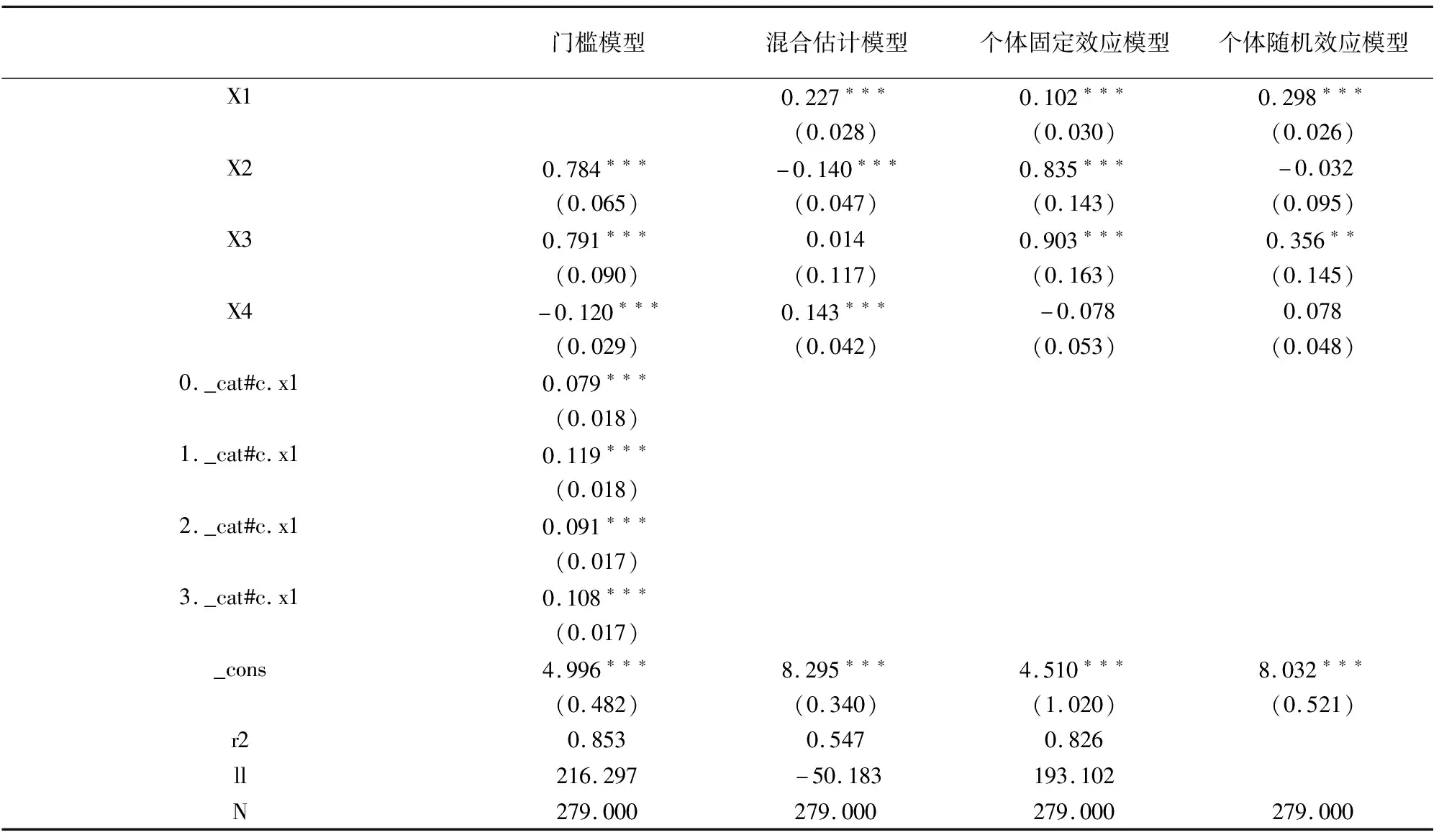

2.4 实证分析结果

通过面板回归模型与一重门槛模型来探究小额信贷对于农村农户收入的减贫作用.面板数据模型有三种,其中混合回归模型的估计模型为

(2)

个体固定效应模型的估计模型为

(3)

个体随机效应模型为

(4)

分别构建一重门槛模型、混合估计模型、个体固定效应模型以及个体随机效应模型,具体的估计结果如表7所示.

表7 小额信贷减贫效应的实证结果

表7的第一到第四列分别是门槛模型、混合估计模型、个体固定效应模型、个体随机效应模型的实证结果.

从三个面板回归模型的拟合程度来看,个体固定效应模型的拟合程度最好,在该模型中,小额信贷规模、第一产业增加值及政府财政支出水平都对农村居民收入的提高有着积极的正向作用,小额信贷规模越大,第一产业增加值越多,政府财政支出水平越高,减贫效应越明显.

第一产业增加值及政府财政支出水平均与农村居民收入正相关,而地区开放水平与农村居民收入负相关.

3 结 论

利用2010-2019年我国31个省市自治区数据,实证分析了我国农村小额信贷减贫的门槛效应及其特征.研究发现,第一产业增加值、小额信贷规模以及政府财政支出水平对减贫存在正相关关系.财政支农支出对降低农村贫困水平有着极其显著的作用,这说明在国家财政对农业的支持下,农村贫困人口从事生产的成本和困境大幅度降低.

在政策支持下,农村贫困人口的福利待遇等得到了显著的提高,为农村人口生产提供了更好的环境.在对小额信贷减贫的门槛效应研究中,结果显示小额信贷存在一重门槛,当小额信贷突破门槛值4.956时,其减贫效应进一步增强.

猜你喜欢

今日农业(2021年5期)2021-11-27

活力(2021年6期)2021-08-05

科学(2020年1期)2020-08-24

当代陕西(2019年8期)2019-05-09

中国交通信息化(2019年1期)2019-03-26

中国交通信息化(2018年6期)2018-08-29

知识经济·中国直销(2017年12期)2018-01-03

湖北社会科学(2015年9期)2015-12-28

中国火炬(2015年3期)2015-07-31

教育与职业(2014年1期)2014-01-14