地区金融发展影响中国企业出口波动的实证研究*

2020-11-02 12:15曾俊

经济数学 2020年3期

曾 俊

(湖南大学 经济与贸易学院, 湖南 长沙 410079)

1 引 言

保持出口平稳增长是当前中国政府和学界关心的一个重要问题.加入世界贸易组织(WTO)后,中国出口贸易实现了快速发展.根据李小平和代智慧(2018)[1]测算,2001-2006年中国出口平均增长率达到了25.82%,其标准差为10.50;但在2007-2012年期间,中国出口平均增长率仅为14.30%,其标准差达到了17.00.这意味着全球金融危机以来中国出口增长率不仅显著下降,而且出口增长率的标准差在显著扩大,出口波动加剧.近年来由于逆全球化趋势,尤其是美国在全球范围内实施的贸易保护主义给全球贸易发展带来了更多的不确定性,中国出口贸易发展的外部环境面临显著挑战.在这种背景下,“稳出口”是中国经济稳定发展的重要内容之一,2019年中共中央进一步将“稳外贸”作为“六稳”之一.如何保持中国出口贸易稳定增长成为政府与社会各界关注的热点话题.

保持出口平稳增长的关键在于降低企业出口波动.从金融发展的视角而言,企业的出口扩张需要良好的金融体系为其支撑.通过推动地区金融发展,改善企业的融资环境,显著有利于企业实现出口稳定增长.然而,当前中国省际间金融发展水平存在显著差异.以北京、上海等为代表的省市金融发展水平高,但吉林、江西等省份金融发展水平相对较低,省际间金融发展水平两极化趋势比较明显.

考察中国地区金融发展水平对中国企业出口波动的影响,采用地区金融发展数据和企业出口波动数据,对地区金融发展影响中国企业出口波动的效应进行实证检验可以为推动中国企业出口平稳增长提供决策参考.

2 文献综述

Chaney(2016)[2]指出金融发展是影响企业出口的重要因素,其中融资约束发挥了关键性作用.Manova(2008)[3]使用企业异质性模型理论分析表明金融发展水平提高显著有利于出口,金融发展水平高的国家不仅具有较多的出口产品种类和出口市场,而且具有较高的出口持续性.Bellone等(2008)[4]基于法国、Minetti和Zhu(2011)[5]基于比利时、Stiebale(2011)[6]基于意大利等发达国家的样本数据检验表明融资约束是企业出口的重要影响因素.Berman和Hericourt(2010)[7]使用9个发展中国家5000余家企业的样本数据,检验发现融资约束对企业能否进入出口市场具有重要影响,特别是显著影响到企业出口的扩展边际.近年来基于中国样本数据的相关研究进一步证实了融资约束对企业出口的重要作用.孙灵燕和李荣林(2011)[8]研究表明外源融资约束对企业出口具有显著的不利影响,且对于不同所有制类型、不同地区的出口企业影响不同.Manova等(2015)[9]检验表明融资约束不利于国际贸易,在金融发展脆弱的部门中,相对于私营企业,外资企业和中外合资企业有相对更好的出口表现.毛其淋和王澍(2019)[10]以城市商业银行的设立作为地方金融自由化程度的衡量,实证研究发现地方金融自由化不仅显著提高了企业出口概率,而且促进了企业出口规模.

目前关于金融发展影响出口波动的文献还相对较少,且相关研究主要从出口时间持续性的角度展开.阳佳余和徐敏(2015)[11]基于2000-2007年中国企业出口数据,分析表明企业的融资能力对企业出口模式具有重要影响,企业融资能力提高有利于促进其出口持续性.李宏兵等(2016)[12]基于生存分析技术,研究表明融资约束加剧不利于出口持续时间,但融资约束对不同所有制类型、不同规模的出口企业出口持续时间不同.许和连等(2019)[13]测算了2001-2006年间的企业出口持续时间,进一步检验表明,地区金融发展通过缓解企业融资约束有助于提升企业出口持续时间,但其效应存在出口目的国、企业所有制和行业的差异.

综上所述,已有相关研究表明金融发展是出口贸易的重要影响因素,良好的金融发展能够促进出口贸易发展.但已有研究还存在如下不足:第一,鲜有从企业出口波动的视角考察金融发展与出口贸易的关系,而企业出口波动是企业出口的其中一个重要方面,尤其是当前旨在保持出口平稳增长背景下,关注企业的出口波动,考察地区金融发展对企业出口波动的影响具有更加积极的现实意义.第二,现有研究侧重考察金融发展规模对企业出口的影响,鲜有考察金融发展结构和金融发展效率对企业出口的影响.第三,现有研究主要使用2008年金融危机前的样本数据分析,缺乏后续年份样本数据的分析,而2008年金融危机是中国金融发展和企业出口的一个重要转折点,对二者关系的分析应该包括其后续年份的样本数据.

可以看出,改进和扩展现有的研究成果,构建计量模型,从地区金融发展规模、金融发展结构和金融发展效率三个方面检验地区金融发展对企业出口波动的效应应该是有价值的研究.

3 模型构建、变量选取与数据说明

3.1 模型构建与变量选取

为考察地区金融发展对中国企业出口波动的影响,借鉴鲁晓东和李林峰(2018)[14]、毛其淋和王澍(2019)[10]等相关研究,构建如下形式的计量模型.

volic=β0+β1finc+∑jβjcontrolsic+εic,

其中,volic表示i企业的出口波动,finc表示c地区的金融发展的指标,controlsi表示企业层面的控制变量,β0、β1、βj等为相应变量的估计系数,εic为误差项.

被解释变量为企业出口波动性(vol).借鉴鲁晓东和李林峰(2018)[14]等相关研究,采用企业出口增长率的方差来衡量企业出口波动.核心解释变量为地区金融发展水平(fin).地区金融发展包括金融发展规模、金融发展结构和金融发展效率等方面.借鉴阳佳余和张少东(2018)[15],使用直接融资和间接融资之和来衡量地区金融发展规模(lnfscale),其中直接融资规模和间接融资规模分别用各地区贷款余额、各地区全部A股市值总和来衡量.以贷款规模占全部金融规模的比重(简称贷款占比)来衡量地区金融发展结构(fstructure).借鉴孙少勤和邱斌(2014)[16],以各省份固定资产投资中贷款占比来衡量金融发展效率(fefficiency).

选取如下控制变量:

(1)企业生产率水平(tfp).企业生产率的测算参考王海成和吕铁(2016)[17].

(2)企业的规模(size),以企业总资产的对数值来衡量.

(3)企业的资本密集度水平(capital),以企业固定资产总值与企业雇佣人数之比来衡量.

(4)企业的财务状况(lev),以企业的资产负债率即企业总负债与总资产之比来衡量.

3.2 数据说明

各省份贷款规模和A股市值数据来自各年度《中国金融统计年鉴》,固定资产投资和固定资产投资中国内贷款的数据来自各省份对应的统计年鉴.企业出口销售增长率方差测算的原始数据来自中国海关出口数据库,其它控制变量数据来自中国工业企业数据库.测算企业出口波动的原始数据来自2000-2013年中国海关出口数据库.这一数据库详细记录了各个企业按照中国海关商品协调编码8分位(HS8)的出口商品信息,包括企业海关编码、进(出)口金额、出口数量、贸易方式等信息.删除企业海关编码、出口金额、出口数量等重要信息缺失的商品.企业层面的控制变量的原始数据来自中国工业企业数据库.在企业-年份层面对企业出口数据进行加总处理,并对海关出口数据和工业企业数据进行了匹配.最后,依据企业海关编码中包含的企业所在地区信息与地区金融发展数据进行匹配.

4 实证结果及分析

4.1基准回归结果

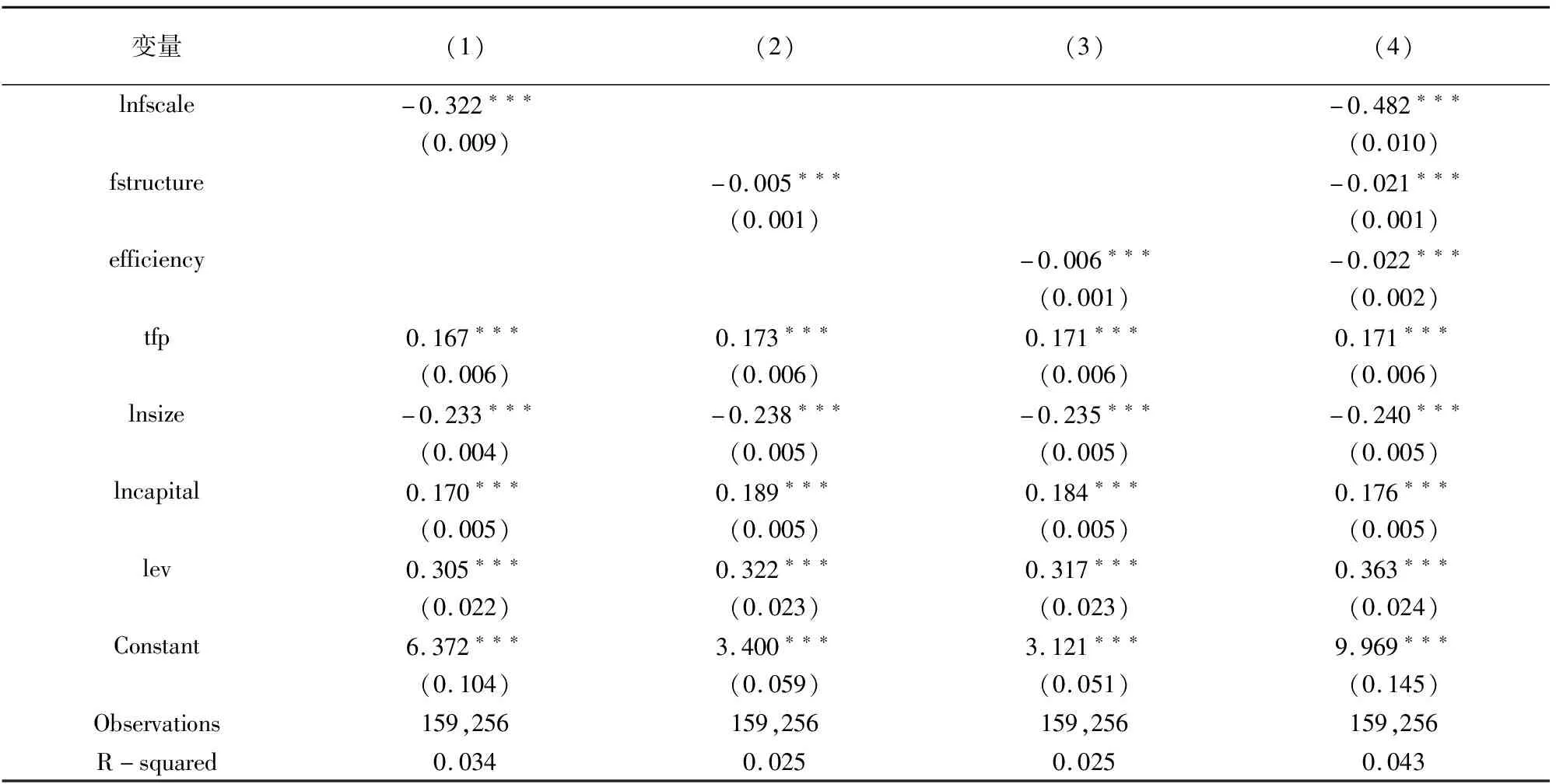

表1报告了地区金融发展规模、金融发展结构和金融发展效率等变量对企业出口波动的效应检验结果.首先,地区金融发展规模(lnfscale)的估计系数为负,且通过1%显著性水平检验,表明地区金融发展规模的与企业出口波动负相关.这一统计分析结论印证了前文的理论分析,即地区金融发展规模的扩大有利于缓解当地出口企业所面临的融资约束,且能够较好为企业出口提供制度保障,从而降低企业出口波动.其次,地区金融发展结构(fstructure)的估计系数也均显著为负,且均通过了1%显著性水平检验.这一结果表明以贷款占比衡量的地区金融发展结构对企业出口波动有显著的负向影响,即贷款占比提高则企业出口波动下降,这也印证了前文的理论分析.当前中国企业融资方式仍然以贷款这种间接融资方式为主,而且中小规模企业获取贷款融资难度仍然较大,从而制约了企业出口平稳增长,不利于降低企业出口波动.而在其他融资方式难以大幅改变的情况下,扩大地区贷款融资规模能够降低企业出口波动.再次,金融发展效率(efficiency)的估计系数也均在1%显著性水平下为负,即提高地区金融发展效率也能够显著降低企业出口波动.另外,从第(4)列估计结果来看,地区金融发展规模的估计系数相对较大,意味着当前地区金融发展规模对降低企业出口波动的重要性相对更大.此外,各控制变量的估计结果也和现有研究一致.

表1 金融发展规模、金融发展结构与金融发展效率对企业出口波动影响的回归结果

4.2 稳健性检验结果

4.2.1 考虑企业的出口连续性

据测算,所用样本中连续14年均有出口记录的企业占全部样本量仅为2.45%,而能够保持8年以上出口记录的企业也仅占19.8%左右,说明能够持续保持出口的企业较少.虽然在计算企业出口增长率的时候考虑了企业不出口年份的情况,但企业出口持续性仍可能会扩大企业出口波动的测算误差而影响到估计结果.

为进一步提高估计结果的准确性,将样本企业划分为三种类型:出口记录大于3年的企业、出口记录大于5年的企业和出口记录大于8年的企业.然后,分别对这三类样本进行回归,结果见表2中第(1)-(3)列.可以看出,第一,对于三种出口持续类型的企业而言,地区金融发展规模、金融发展结构和金融发展效率的估计系数均在1%显著性水平下为负,表明地区金融发展对降低不同持续类型出口企业的出口波动均具有积极的作用.第二,对三种出口持续类型的企业而言,地区金融发展规模的估计系数均大于金融发展结构和金融发展效率的回归系数,表明地区金融发展规模对出口持续年限不同的企业出口波动均具有显著的抑制效应.第三,对于地区金融发展的三个维度指标而言,出口持续年数大于3年的企业得到的估计系数绝对值最大,其次是大于5年和8年的.这一结果表明企业出口持续年数越短,地区金融发展对其出口波动的抑制效应越强.企业出口持续年数越长,则企业可能自身应对出口波动的能力越强,则这类企业对地区金融发展的依赖性要相对弱一些.

4.2.2 考虑内生性后的估计结果

上述构建的模型中被解释变量为企业层面的出口波动,地区金融发展作为解释变量为地级市层面,微观个体企业的出口波动对地区金融发展不会产生显著的反向因果效应(毛其淋和王澍,2019).但反向因果关系一定程度上仍然存在,这会带来模型的内生性问题从而产生有偏的估计.为减轻上述内生性问题,采用滞后期的金融发展变量作为地区金融发展的工具变量进行稳健性检验(1)由于使用的固定资产投资中贷款占比指标只有2003-2013年的样本数据,没有2003年前的统计数据,限于数据的可得性,本部分在检验内生性时就没有考虑金融发展效率这一变量..同时还对选择的工具变量进行如下两个规模检验:使用Kleibergen-Paap rk LM统计量检验是否可识别;使用最小特征根统计量检验是否为弱工具变量.从检验结果来看,所有的统计量均在1%显著性水平上分别拒绝了识别不足和弱工具变量的原假设.从表2第(4)列和第(5)列的估计结果来看,地区金融发展规模和金融发展结构的估计系数仍然均在1%显著性水平下为负,且总体上看,二者的估计系数包括其他控制变量的估计结果均与基本回归结果保持了一致,这些表明表1的基本回归结果没有显著受到内生性的影响.

表2 考虑企业出口连续性和模型内生性后的估计结果

5 异质性分析

5.1 企业所有制差异

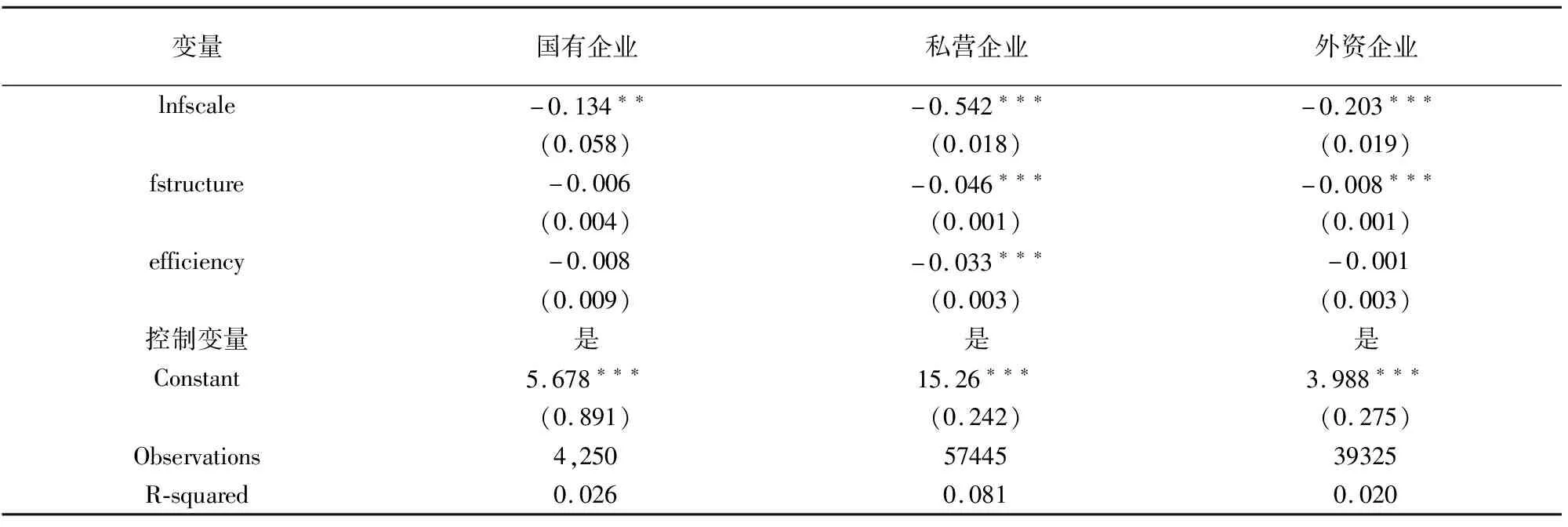

上述理论分析表明不同所有制的企业受融资约束程度不同,地区金融发展对不同所有制的企业出口波动的效应可能存在明显差异.从表3的分组估计结果来看,地区金融发展规模的估计系数均显著为负,表明地区金融发展规模扩大,对三种所有制类型的企业出口波动均具有显著的抑制效应.私营企业样本回归得到的估计系数绝对值相对更大,偏小的外资企业和国有企业样本回归的估计系数绝对值意味着地区金融发展规模对降低私营企业出口波动具有更加显著的作用.地区金融发展结构对不同所有制的企业出口波动效应存在差异.贷款占比的估计系数在国有企业组回归中为负但不显著;私营企业和外资企业所在组的贷款占比的估计系数均显著为负,表明贷款占比提高有利于降低这两类企业的出口波动;私营企业所在组贷款占比的估计系数相对较大,意味着贷款占比对降低私营企业出口波动具有更加显著的作用.再次,金融发展效率的估计系数只有在私营企业样本回归中才显著.由此可知,地区金融发展对不同所有制类型的企业出口波动影响存在显著差异,其对私营企业出口波动的效应最显著,其次是外资企业.

表3 分企业所有制类型后的估计结果

5.2 企业所属区域差异

理论分析指出,地区金融发展对企业出口的影响存在着地区差异,接下来将对此进行检验(2)东部地区包括:辽宁、北京、天津、河北、山东、上海、江苏、浙江、福建、广东和海南等省份,其他省份划入到内陆地区..从表4中第(1)列和第(2)列的回归结果来看,对于东部地区而言,金融发展规模、金融发展结构和金融发展效率的估计系数均显著为负,表明东部地区金融发展对其企业出口波动具有显著的抑制作用.对于内陆地区而言,只有地区金融发展规模的估计系数显著为负,意味着只有金融发展规模对内陆地区企业出口波动具有显著的抑制作用.上述结果也就意味着,从地区金融发展的角度来看,要降低内陆地区的企业出口波动,应着重从扩大金融发展规模入手;扩大金融发展规模、改变金融发展结构和提高金融发展效率都能降低东部地区企业的出口波动.

5.3 企业所属行业差异

5.3.1 劳动密集型行业和资本密集型行业

许和连等(2019)[13]指出相对于劳动密集型行业而言,资本密集型行业对金融发展的反应更加敏感.故进一步将样本划分为资本密集型行业和劳动密集型行业,分别检验地区金融发展对这两类行业企业出口波动的影响.估计结果见表4中第(3)列和第(4)列.从中可以看出,两类行业样本的回归结果中,地区金融发展规模和金融发展结构的估计系数均显著为负,表明地区金融发展对两类行业的企业出口波动均具有显著的抑制作用.但相对于劳动密集型行业而言,地区金融发展规模、金融发展结构和金融发展效率的估计系数绝对值均相对偏大一些,这意味着地区金融发展对降低资本密集型行业的企业出口波动具有更加显著的作用.

5.3.2 高外部融资依赖度行业和低外部融资依赖度行业

按照企业所属行业的外部融资依赖度划分样本,分别考察地区金融发展对外部融资依赖度不同的行业的企业出口波动的影响是否存在显著差异.借鉴吴晓怡和邵军(2014)[18]等相关研究,以行业的长期负债与行业固定资产的比值来衡量行业外部融资依赖度,进而以行业外部融资依赖度的中位数为界将原样本分为高外部融资依赖度行业与低外部融资依赖度行业.分行业外部融资依赖度的估计结果见表4中第(5)列和第(6)列.

表4 分企业所属区域和行业类型后的估计结果

首先,对两类行业而言,地区金融发展规模、金融发展结构和金融发展效率的估计系数均显著为负,意味着地区金融发展对降低两类行业内的企业出口波动均有显著作用.其次,相对于低外部融资依赖度行业,地区金融发展规模、金融发展结构和金融发展效率在高外部融资依赖度行业中估计系数的绝对值偏大一些.这一结果意味着地区金融发展对高外部融资依赖度行业内的企业出口波动具有相对更大的抑制作用.总的来看,地区金融发展对不同外部融资依赖度行业的企业出口波动具有差异化的效应,且对高外部融资依赖度行业内的企业出口波动效应相对更加显著.

6 结 论

使用2000-2013年的中国企业出口波动样本数据,回归检验了地区金融发展对企业出口波动的效应.结果表明,地区金融发展规模、金融发展结构和金融发展效率对降低企业出口波动具有显著的积极作用,且其中地区金融发展规模带来的效应最大.从异质性效应检验结果来看,地区金融发展对私营企业出口波动的抑制效应最为显著,其次是外资企业,然后是国有企业.地区金融发展对东部地区企业出口波动的抑制效应相对更加显著.地区金融发展对资本密集型行业、外部融资依赖度高的行业内企业出口波动的抑制效应也相对更加显著.

所以,首先应进一步推进地区金融发展来抑制企业出口波动,其次应实施区域差异化的金融发展政策来抑制企业出口波动,最后应推进对私营出口企业的金融支持来减小其出口波动.

猜你喜欢

今日农业(2021年8期)2021-11-28

今日农业(2019年12期)2019-08-13

文学少年(原创儿童文学)(2019年1期)2019-05-23

中国化肥信息(2019年3期)2019-04-25

价值工程(2018年20期)2018-08-30

中国人口·资源与环境(2017年12期)2018-01-05

环境保护与循环经济(2017年2期)2017-09-26

汽车零部件(2017年2期)2017-04-07

软科学(2014年12期)2015-02-03

中国卫生质量管理(2014年4期)2014-02-28