百度关注度对股票收益率的影响

——基于VEC模型的实证分析*

2020-11-02 12:13陈麒同

经济数学 2020年3期

陈麒同,王 沁

(1.湖南大学 工商管理学院,湖南 长沙 410082; 2.西南交通大学 数学学院,四川 成都 611756)

1 引 言

影响股票收益率的因素不胜其数,而随着近年行为金融学理论的不断发展,传统的资产定价假设受到了冲击,投资者的投资决策被认为是在信息不完全的情况下做出的,因此投资者对股票市场的有限关注是导致股票收益率变化的因素之一.研究投资者关注度对股票收益率的具体影响,对股票市场的稳定等方面具有重要的意义.

有限关注理论是由Kahneman在1973年提出,他认为,关注是一种“稀缺资源”.王春(2009)认为,有限关注会对投资决策产生重大影响.股票市场的上升或是下降的表现,就是由千千万万个投资者的投资决策共同影响的结果[1].Bank(2011)利用谷歌所提供的搜索数据作为关注度,研究了德国上市公司的投资者关注度和股票的关系,结果表明谷歌搜索量对成交量及流动性有正向影响[2].俞庆进和张兵(2012)使用百度指数来衡量投资者关注度,揭示出投资者关注度能对市场进行正向的价格压力[3].陈植元等(2016)实证分析了百度指数是一种有效的投资者关注度指标,百度指数与股票市场指标之间存在显著的正相关关系[4].张悟移和李杰(2019)基于VAR模型对股票价格和百度指数之间的关系进行了研究,结果表明,关注行为会对股票价格会产生持续性长期的影响[5].

综上所述,大部分学者以网络搜索的数据作为投资者关注度的代理变量,发现了投资者关注度对股市确实存在一定的影响,且大多为双向性.构造百度看跌和看涨指数,运用VEC模型分析看涨指数和看跌指数对股票投资收益率的不对称影响机制也许是有价值的.

2 研究设计

2.1 VEC模型

Yt假设为n元时间序列,一般的VEC模型形式如式(1)所示.

(1)

其中,C为常数项矩阵,A为调整参数矩阵,B为协整矩阵,Φ*(L)为系数矩阵的滞后多项式,εt为随机扰动项,且满足“白噪声”条件.

传统计量模型都要求序列的宽平稳性,而基于协整理论的VEC模型克服了此局限.且VEC模型可视作VAR模型一种特别形式.基于此,选用VEC模型研究投资者关注度与股票市场的收益率之间的长期关系、短期波动影响的方向与程度.

2.2 变量选取及数据来源

百度指数是对关键词搜索量进行加权计算而得,因而可将其作为投资者关注度的代理变量.选取百度指数的关键词,首先需要考虑可反映股市大盘的词,因而选择“熊市”与“牛市”;同时考虑到个股价格的极端变化会对大盘指数产生较大的影响,因而又选择“涨停”与“跌停”二词.基于前人研究,并结合实际情况,构造如式(2)所示的新变量.

(2)

其中,“牛市”的百度指数为baidu_bull,“熊市”的百度指数为baidu_bear,“涨停”的百度指数为baidu_up,“跌停”的百度指数为baidu_down.以上证指数对数收益率作为衡量股票市场表现的指标.以上数据来自百度指数网页及锐思数据库,时间跨度为2017.2.28-2019.2.28.

3 实证分析

3.1 描述性分析

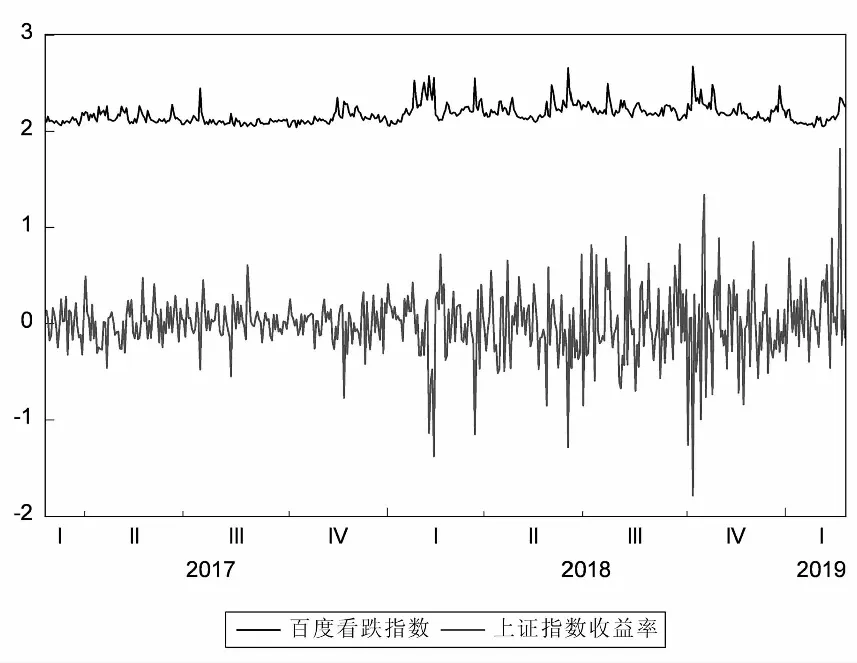

首先,对百度看跌指数、百度看涨指数及上证指数收益率进行整体趋势分析,如图1所示(对所有指数均进行了放缩操作).百度看跌指数有明显的向上波动时,上证指数收益率却下降到负的峰值.而当百度看涨指数飙升到正的峰值时,上证指数收益率随即也出现了同样的现象.因此给出假设:投资者的有限关注度的确会影响股票市场收益率的趋势,且投资者看涨时,收益率会上升,反之下降.

图1 数据趋势图(左:百度看跌指数&上证指数;右:百度看涨指数&上证指数)

3.2 平稳性检验

利用ADF检验来判断变量的平稳性,发现百度看跌指数及百度看涨指数均是一阶差分平稳,即为I(1)序列.上证指数收益率则为I(0)平稳序列,具体数值如表1所示.

表1 ADF检验结果表

3.3 协整检验

经过单位根检验发现,百度看跌指数、百度看涨指数为同阶单整,进而考虑它们与上证指数收益率的协整关系.首先,利用AIC值进行最优滞后阶数的判断,发现最优滞后阶数为5.然后进行Johansen协整检验,结果如表2所示.

表2 Johansen协整检验结果

由p值可判断,在1%的显著性水平下,百度看跌指数、百度看涨指数及上证指数收益率之间存在两个协整关系,因而,可得到以下两个标准化协整方程:

ECM1t=Baidu_downt-1+1258.055sz_ratet-1-6.296785,

(3)

ECM2t=Baidu_upt-1+1633.707sz_ratet-1-6.642480.

(4)

3.4 Granger因果检验

为了检验假设的合理性,对百度看跌指数、百度看涨指数、上证指数对数收益率进行格兰杰因果检验,结果如表3所示.

表3 Granger因果检验结果

在10%的显著性水平下可得出百度看涨指数、百度看跌指数均是上证指数对数收益率的格兰杰原因,进一步说明投资者关注度对股票市场收益率有着显著的影响.

3.5 VEC模型的建立

由Johansen协整检验的结果可知,百度看涨指数、百度看跌指数及上证指数对数收益率之间存在两个协整关系,证明了它们之间有长期均衡的关系.进而建立VEC模型,对变量受到短期波动的所造成影响进行修正及研究它们之间的动态关系,所关注的上证指数收益率的分量方程结果见式(5).

Δsz_ratet=-0.007ECM1t+0.004ECM2t+0.008ΔBaidu_upt-1+…-3.96×10-5

(5)

其中,ECM1t及ECM2t为式(3)和式(4)式;模型的总AIC值为-7.956,数值较小,可视为模型拟合较好.

对式(5)进行分析,当上证收益率发生短期波动时,第一个协整方程从反向对其修正,而第二个协整方程从正向修正,速度并不快.而百度看跌指数每上升一个单位,上证指数收益率降低0.7%个单位;百度看涨指数的一个单位变化,上证指数收益率则增加0.4%.

3.6 脉冲响应分析

为了具体刻画百度看涨(跌)指数与上证指数收益率之间的溢出效应,得到更一般的结论,需要进行脉冲响应分析.

当百度看跌指数受到一个单位的标准差冲击时,上证指数收益率在第一天的反向效应达到最小值(接近-0.004),在第八天的时候徐徐趋于平稳.而百度看涨指数的脉冲响应恰好相反,当百度看涨指数受到冲击时,上证收益率在第一天便产生巨大的正向响应(0.004),第二天迅速下降,随即开始波动,到了第八天左右其脉冲响应趋于0.

综上所述,百度指数和上证收益率之间存在着强烈的溢出效应,其中,百度看跌指数和上证收益率之间为负向溢出,而百度看涨指数和上证收益率之间为正向溢出.从此看来,投资者关注度对股票投资收益率的影响较为持久.

4 结论与建议

在现实股票市场中,许多投资者认为投资者关注行为对股票价格变化的过程起着重要作用.利用百度看跌指数、百度看涨指数及上证指数收益率,通过VEC模型进行了实证研究.研究结果表明,基于百度指数的投资者关注度与股票市场之间有着长期均衡的关系,且存在溢出效应.如果投资者的关注是关于牛市、涨停等利好消息时,股票市场会有迅速正向的反馈,且持续时间长.如果投资者的关注为熊市、跌停等利空消息时,股票市场价格则会迅速出现对应的下降,其影响的持续期也较长.

对投资者来说,在综合了所有因素进行投资决策之前,不妨将百度指数看作一个股市升跌的风向标,可加强决策的有效性.

对于有关监管部门来说,应该提高对百度指数等可反映投资者关注度的指标的重视,并针对相关的网络搜索引擎公司制订对应的法律法规,防止其操纵指标从而操纵股市,加强政策宏观调控的前瞻性,防止股市异常波动,维护良好的投资环境.

猜你喜欢

中国外汇(2019年20期)2019-11-25

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

智富时代(2018年11期)2018-01-15

智富时代(2018年11期)2018-01-15

领导决策信息(2017年15期)2017-06-22

领导决策信息(2017年11期)2017-05-17

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

智富时代(2017年1期)2017-03-10