ST摘帽如何影响公司价值和股价

2020-10-24 02:22张耀杰李杰刚史本山

运筹与管理 2020年4期

张耀杰, 李杰刚, 史本山

(1.南京理工大学 经济管理学院,江苏 南京 210094; 2.西南交通大学 经济管理学院,四川 成都 610031)

0 引言

股票的特别处理(special treatment, ST)制度是一项我国金融市场所独有的监管制度。根据沪深证券交易所以及证监会的有关规定,如果当上市公司发生连续2年亏损或其他异常状况,导致该上市公司可能存在被终止上市的风险而损害投资者利益时,应当对该上市公司的股票实施特别处理,并在股票简称前冠以“ST”字样,即俗称的ST戴帽。ST制度创立于1998年4月22日,并在此后长期存在于中国的证券市场,对证券市场产生了深远的影响。因此,ST制度具体如何影响上市公司及其股票市场,以及能否进一步改进和完善ST制度?这些都是值得深入研究的话题。

张耀杰等[1]结合多种科学的计量方法研究发现,ST戴帽本身对投资者具有预警作用,ST公司的市值会在戴帽后显著降低;此外,ST戴帽对上市公司高管也具有警告和激励作用,从而可以促进ST公司的长期绩效表现。因此,张耀杰等[1]认为ST制度基本起到其预期的政策作用,有效地维护了我国证券市场的健康发展。但是,除了实施ST以外,撤销ST也是ST制度的另一个重要组成部分。为了避免退市,上市公司往往会通过内部的盈余管理[2]或外部的资产重组[3]等途径来摆脱财务困境以达到撤销ST的目的,即俗称的ST摘帽。因此,本文的主要研究目的是希望在前人的研究基础之上,进一步科学合理地探究ST摘帽本身对公司价值及其股价的影响。

相比于现有的相关研究,本文的主要创新点是在双重差分(Difference-in-Differences, DiD)模型的基础上通过合理的控制组选择、添加控制变量和倾向值匹配(propensity score matching, PSM)等方法尽可能地降低内生性的担忧,探究ST摘帽本身对公司价值的因果效应。实证结果稳健地显示,ST摘帽并不能显著地提高或降低公司价值,但可以同时显著提高公司的市值和账面价值。此外,本文的另一个贡献是从一个更加全面的视角通过事件研究法分析了ST摘帽事件的股价反应。我们发现,摘帽公司的股票的累计超额收益率显著为正;且根据股价对ST摘帽的信息反应速度可以证明,中国股票市场是一个半强式有效市场;此外,ST摘帽的利好消息是符合投资者预期的。

本文剩余内容的结构安排如下:第一部分为文献回顾;第二部分为数据样本、变量和模型等方面的研究设计;第三部分为实证结果的分析;最后是本文的结论及相关政策建议。

1 文献回顾

ST摘帽作为ST制度的一个重要环节已经引起了国内学术研究的重视。李哲和何佳[3]研究发现,成功摘帽并不能够实质性地提高ST公司的盈利能力。此外,从累计超额收益率(cumulative abnormal return, CAR)的角度,唐齐鸣和黄素心[4]较早地发现,投资者会对摘帽事件做出积极反应,并获得显著为正的超额收益率。之后,赵丽琼[5]和金永红等[6]也得到基本一致的实证结果。而孟焰等[7]特别研究了非经常性损益和监管制度化等因素对摘帽时期CAR的影响,并发现ST公司的非经常性利得幅度越大,其摘帽公告的市场正向反应也越大,但该效应在监管制度化之后有所减弱。

另一个常见的研究方向是ST摘帽对公司价值的影响。张海燕和陈晓[8]的实证研究证明,ST摘帽不会对公司价值产生显著的影响。但在最近的研究中,贾天明和雷良海[9]却发现,ST摘帽会伴随着显著更低的公司价值。无论研究结果如何,现有的ST摘帽对公司价值的研究都只是通过简单的线性回归形式,从而仅能够得到ST摘帽与公司价值的相关关系。作为社会科学的研究,我们更加希望推导出因果关系,从而提出实际可行的政策建议。为了推断出自变量对因变量的因果效应,双重差分模型已被广泛地应用于公司金融等相关研究领域[10~13]。因此,本文希望在双重差分模型的基础上更加科学合理地探究ST摘帽对公司价值的影响效应。

从理论的角度,贾天明和雷良海[9]指出,对于投资者而言,上市公司的财务状况是影响其进行公司价值评估的首要因素。因此,ST摘帽作为上市公司摆脱财务困境的标识是投资者判断公司价值和股票投资机会的重要依据。而且,我国的股票市场是一个相对信息不对称的市场[14,15]。数量众多的个人投资者通常很难及时获取不公开的内幕信息。但是,ST监管制度会强制要求上市公司作出关于ST摘帽的信息公告,从而缓解信息不对称的问题。此外,根据信号传递理论[16,17],诸如ST摘帽等利好信号会引起股票市场的正向反应。根据上述理论分析,本文预期,如果我国的股票市场是一个半强式有效市场,那么摘帽的利好信号会马上反应到股价上,从而产生显著为正的累计超额收益率并会提高公司的市值。

另一方面,资产并购是ST摘帽的重要途径之一[3]。因此,ST摘帽通常会伴随着公司资产的账面价值的增长。本文预期,ST摘帽会同时引起公司市值和账面价值的显著增长。按照学术上的定义,Tobin’s Q通常是公司价值的代理变量,即公司的市场价值和账面价值之比。当Tobin’s Q的分子和分母同时预期增长时,ST摘帽究竟如何影响公司价值的方向,有待实证结果的验证。

2 研究设计

2.1 数据来源与样本选择

本文以2004~2015年中国沪深两市A股的非金融类上市公司为研究对象。本文将每年被撤销ST的公司作为实验组。而对于控制组的选择,陈林和伍海军[13]强调,双重差分模型最重要的前提是基于随机分组。其中,对于证券市场的研究,当相关制度、政策或改革具有针对性时,需要选择同质的样本作为控制组以达到随机分组的效果。显然,ST摘帽是一项专门针对目前已经ST戴帽的上市公司的监管措施。因此,为了满足同质性的要求,本文选择前一年年末是ST公司且当年未能够摘帽的上市公司作为控制组样本。根据陈林和伍海军[13]的研究,我们的分组基本可以满足随机性的条件。而如果将所有的非ST公司作为控制组,可能会产生选择偏误上的内生性问题。换而言之,因变量的变化可能是受组间的财务困境差异引起,而并非受摘帽这一特定因素引起。此外,为了保证摘帽事件的随机性,本文剔除了8个当年戴帽且当年又立即摘帽的公司样本。因为,我们难以清楚地区分出这8个样本的因变量变化是戴帽引起的还是摘帽引起的。当然,对于少量样本存在数据变量缺失的情况,我们也进行了样本剔除。最终,本文得到了1322个面板数据形式的研究样本,其中实验组(实现摘帽的ST公司)包含423个观测值,控制组(未能实现摘帽的ST公司)包含899个观测值。

本文所有的股票市场价格数据、财务报表数据和ST摘帽方面的数据基本都来自于CSMAR数据库。其中,CSMAR数据库上的股票市值数据出现了较多的缺失情况。为了降低样本量的损失情况,我们进一步比对了RESSET数据库上的股票市值数据,并将其补充到CSMAR数据库上的缺失值。

2.2 变量与模型方法

2.2.1 累计超额收益率的计算

ST摘帽能否带来股票的超额收益率(abnormal return, AR)是投资者和股东极为关心的问题。本文采用事件研究法来探究ST摘帽对股票价格的影响。首先,我们利用如下的市场模型来计算超额收益率。

rit=αi+βirMt+εit

(1)

其中,rit是股票i在第t个交易日的收益率,rMt是第t个交易日的市场综合收益率,ε是随机误差项,α和β是待估计的模型参数。

(2)

在第t个交易日,所有N家ST摘帽公司的平均超额收益率(average abnormal return, AAR)可表示为

(3)

至此,截至到第t个交易日的累计超额收益率可表示为

(4)

从式(4)中可以看出,本文从第-20个交易日开始计算累计超额收益率。最后,本文还计算了摘帽事件窗口期为[-t,t]内的累计超额收益率,计算方式为

(5)

2.2.2 公司价值的探究

Tobin’s Q定义为公司的市场价值(market value, MV)与账面价值(book value, BV)之比。如果市场价值比账面价值越高,说明市场愿意以更高的溢价去评估该公司,认为该公司的公司价值越高。因此,本文和现有的相关研究一样,将Tobin’s Q作为公司价值的代理变量。我们先纵向比较实验组在摘帽前后的公司价值变化(ΔQ,摘帽当年年末的Tobin’s Q减去摘帽前一年年末的Tobin’s Q),然后再横向与控制组的公司价值变化进行比较。需要说明的是,计算公司价值变化的时间间隔仅为一年,这是为了尽可能地降低市场噪声。例如,对本文研究影响最大的干扰事件就是ST戴帽。如果将公司价值变化的时间窗口往前多移一年,那么实验组中的摘帽公司的ΔQ可能会包含戴帽信息。而如果将公司价值变化的时间窗口往后多移一年,那么控制组中的非摘帽公司的ΔQ可能也会包含摘帽信息,从而使双重差分模型失效。

为了探究公司价值变化(ΔQ)是由于市场价值变化(ΔMV)亦或是账面价值变化(ΔBV)实现的,本文进一步按照张耀杰等[1]的做法,将公司的市场价值(MV)与账面价值(BV)从公司价值中单独分离开来。其中,ΔMV定义为ST摘帽当年与前一年年末的市场价值对数变化率,△BV也类似地定义为对应的对数变化率。

根据Fang等[20]的处理办法,我们首先直接利用t检验的方法来对比实验组和控制组之间ΔQ的差异。需要说明的是,相比于张耀杰等[1]对ST戴帽的研究,本文实验组和控制组的分组更加合理。实验组和控制组都是ST公司,所以,组间的系统性差异较小,基本符合双重差分的随机分组要求。但是,在ST戴帽的研究中,实验组是ST戴帽的公司,而控制组是非ST戴帽的正常公司。因此,组间的系统性差异较大,分组难以满足随机性。

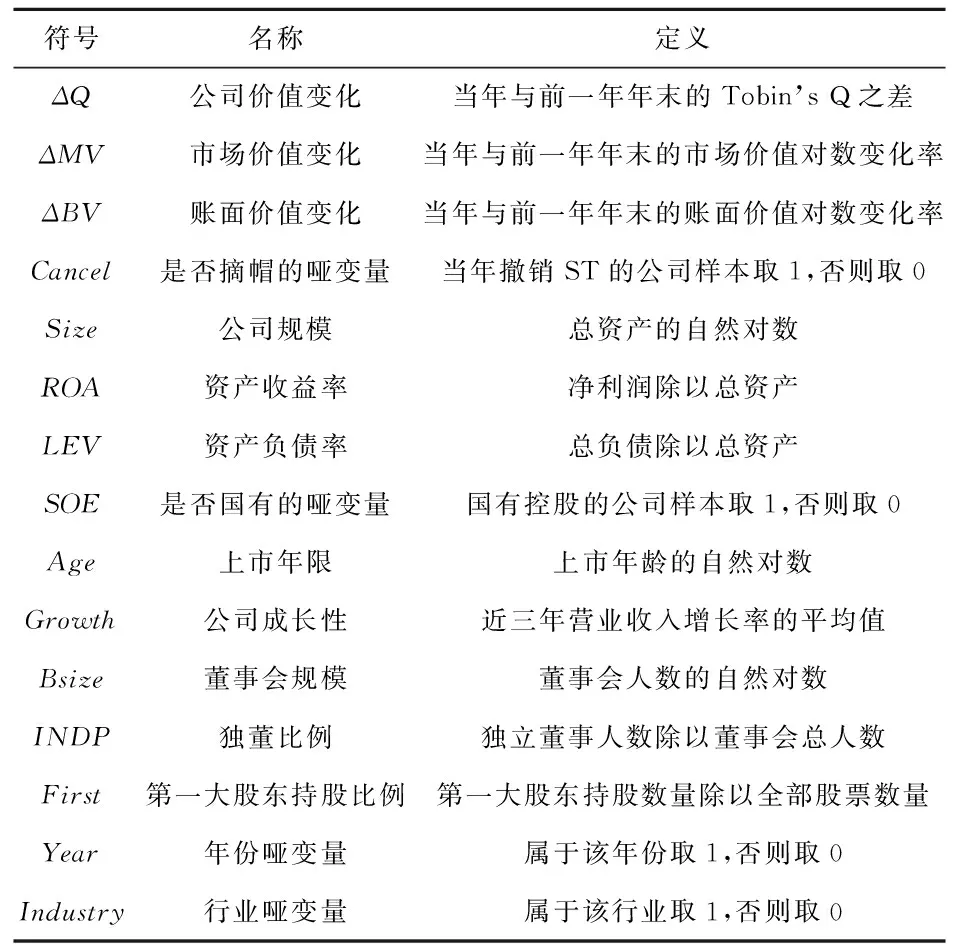

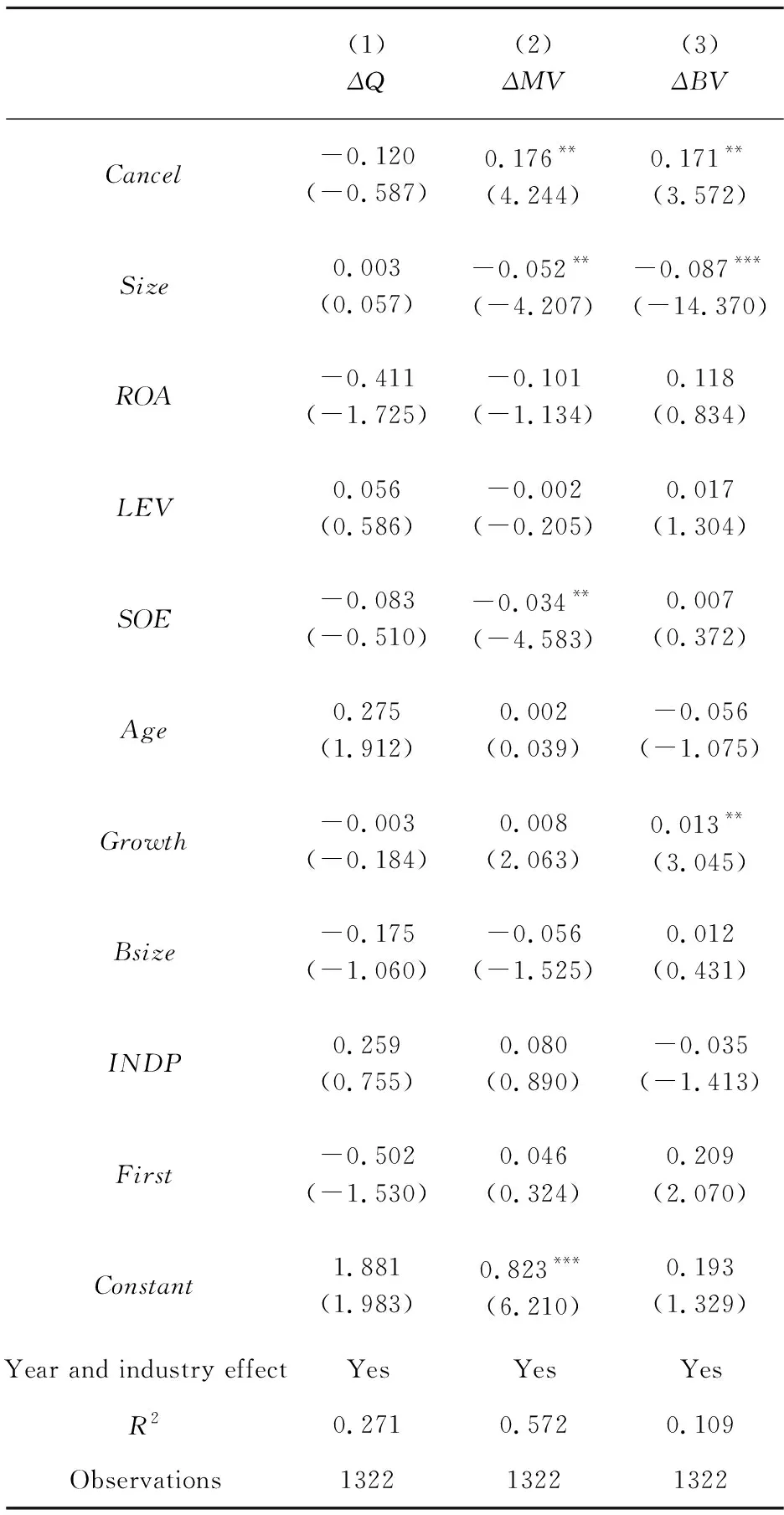

虽然,我们的分组已经相对合理,在一定程度上缓解了由非随机分组导致的内生性问题。但是,公司规模、盈利能力、财务杠杆和上市年龄等其他众多因素都会显著影响上市公司摆脱财务困境和摘帽的概率[3,21]。而这些因素也同时会显著地影响公司价值(相关实证文献较多,例如可参见Firth等[22]、Basu等[23]、Cline和Yore[24]和王苏生和康永博[25]等的研究)。基于此,我们进一步采取了两种不同的方法来降低内生性的困扰,并提高实证结果的稳健性。第一,本文首先参考了现有的相关研究[1,8,26]所考虑的影响因素,在双重差分的回归模型中进一步控制了相关影响公司价值的因素,并得到了如下的回归模型。

ΔQit(orΔMVit,ΔBVit)

=β0+β1Cancelit+β2Sizei,t-1+β3ROAi,t-1+

β4LEVi,t-1+β5SOEi,t-1+β6Agei,t-1+

β7Growthi,t-1+β8Bsizei,t-1+β9INDPi,t-1+

β10Firsti,t-1+Year+Industry+εit

(6)

其中,表1给出了式(6)中所有变量的定义。在式(6)的回归模型中,β1是我们所感兴趣的回归系数,即双重差分的估计项。当式(6)中不包含任何控制变量时,回归系数β1的统计检验与上述的双重差分t检验是完全等效的。

表1 变量说明

第二,另一个潜在的担忧是一些不可观测的差异可能存在于实验组与控制组之间;而需要注意的是,这些组间差异有时会表现出非线性的关系[12]。为了缓解这个潜在的担忧,我们采用倾向值匹配的方法来尝试消除组间的差异。首先,本文通过如下的Probit模型来估计上市公司被撤销ST的概率。

Pr(Cancelit=1)

=Φ(β0+β1Sizei,t-1+β2ROAi,t-1+β3LEVi,t-1+

β4SOEi,t-1+β5Agei,t-1+β6Growthi,t-1+

β7Bsizei,t-1+β8INDPi,t-1+β9Firsti,t-1)

(7)

其中,所有自变量的定义与式(7)的线性回归模型中对应的控制变量完全一致(参见表1);Φ(·)为标准累积正态分布函数。此处,准确预测摘帽概率并不是本文运用Probit模型的目的。该模型是用于计算得到ST摘帽的倾向值(也叫倾向得分)以得到对应匹配的控制组样本,实现控制其他对公司价值有所影响的因素的目的。

在我们的研究中,年份是最重要的控制变量。某一年摘帽的实验组样本需要匹配到同一年非摘帽的控制组样本。如果匹配了其他非同一年的控制组样本,这会引起宏观政策事件和股市系统性风险等的内生性问题。因此,为了解决这一问题,本文参照张耀杰等[1]的做法,分别为每一年的样本单独地进行倾向值匹配。此处,有两点需要注意:第一,由于本研究中的实验组和控制组样本数量相当,我们选择了可重复的最邻近匹配(nearest neighbor matching)方法,为实验组样本匹配与其倾向值最接近的控制组样本且每个控制组样本可被重复多次选择;第二,由于分年份进行匹配导致每年的样本量较小,特别在部分年份样本中发生了某个行业哑变量能够完美预测摘帽或非摘帽的情况,从而导致Probit回归模型估计失败,所以,在式(7)的Probit回归方程式中进一步删除了行业哑变量。

通过倾向值匹配后,我们可以使实验组和控制组之间满足平行趋势的假设(Parallel Trend)。然后,本文还是以t检验的形式再次检验因变量的双重差分结果。

3 实证结果及分析

3.1 ST摘帽的股价效应

本文通过计算超额收益率来探究ST摘帽的股价效应。在计算过程中,本文对由特殊事件引起的日收益率超过涨跌幅限制的异常值进行了抹平处理。

首先,本文通过式(5)计算了摘帽事件窗口期从-t到t之间的累计超额收益率。表2稳健地给出了5个不同时间窗口下对应的累计超额收益率。我们发现,累计超额收益率总是稳健的显著为正。这说明ST摘帽确实是一个利好消息,投资者认为摘帽公司能够在摆脱财务困境后创造出更大的股东财富。

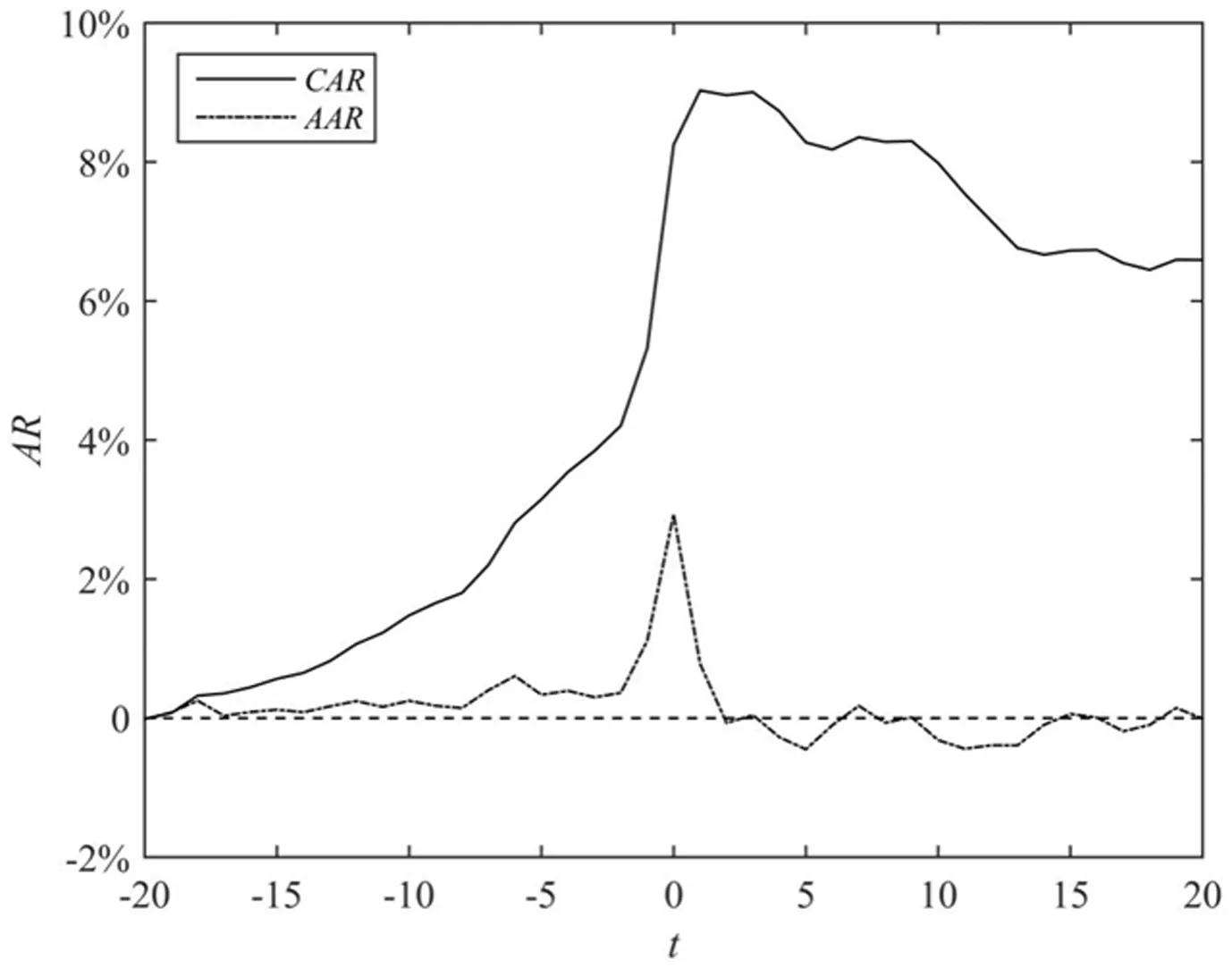

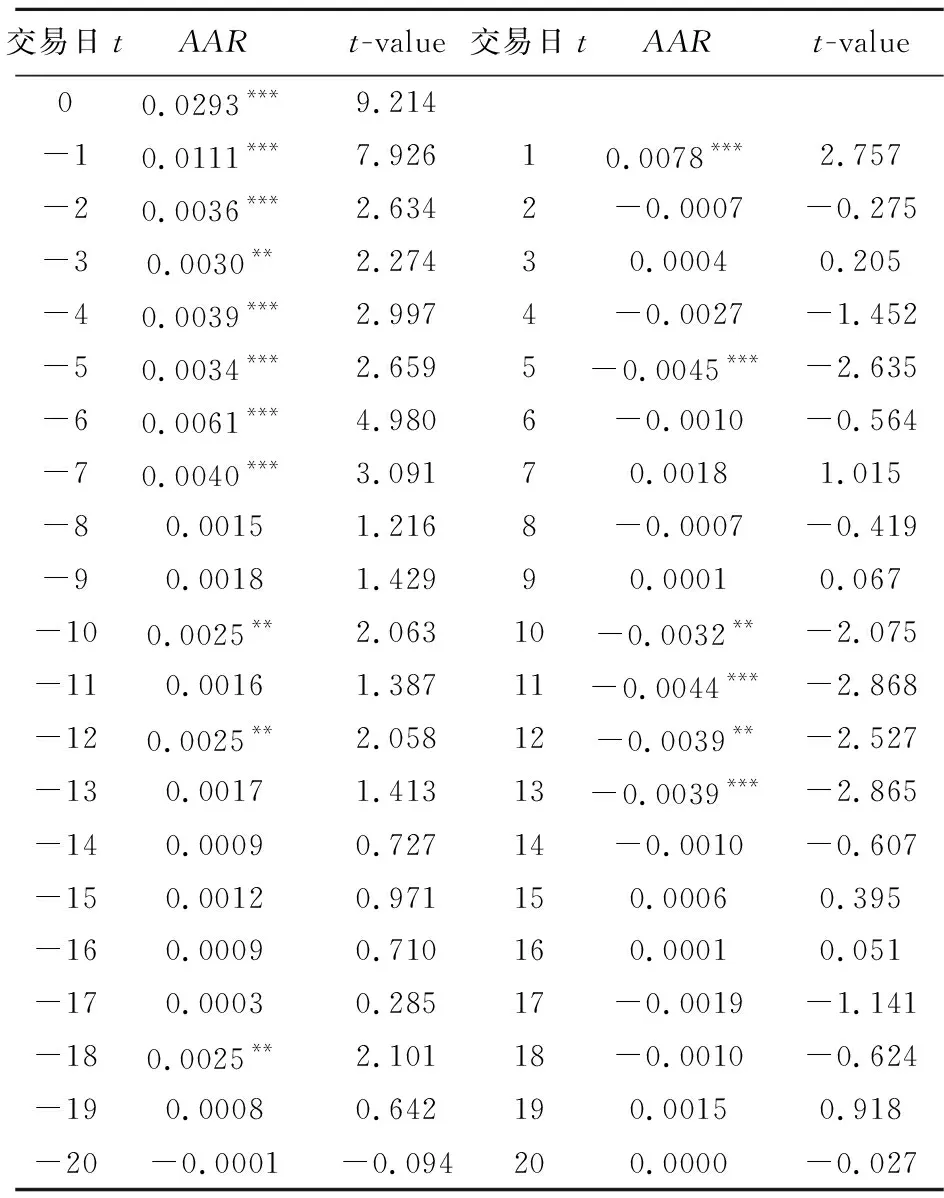

接下来,本文进一步分析了摘帽事件窗口内的每日平均超额收益率和累计超额收益率的动态情况,相关结果见图1和表3。从图1中,我们可以直观地发现,累计超额收益率在摘帽公告日之前就已经开始慢慢上升,并且在摘帽公告日附近达到最高值,而在公告之后表现出小幅的回落趋势,但依然能保持在6%以上。此外,每日的平均超额收益率在摘帽公告前基本都大于0,而在摘帽公告后大部分都小于0。图1的结果基本符合我们的理论预期,也与前人的相关研究[4,5]较为一致。

具体而言,我们可从表3中得出,平均超额收益率从摘帽公告前的第七个交易日开始就连续显著为正;在摘帽公告当天能够实现2.93%的最大平均超额收益率,并且具有统计意义和经济意义上的显著性;在公告日之后的某几个交易日会出现显著为负的平均超额收益率。

总体而言,实证结果显示,摘帽信息能够立即反应到股价上。因此,本文认为,我国的股票市场从摘帽信息的股价反应速度看,基本符合半强式有效市场,而且,ST摘帽是被投资者提前预期到的市场信息。在摘帽公告之前,知情交易者已经预期到ST公司将摘帽,并提前买入了ST股票,产生了约5.3%的累计超额收益率。在摘帽公告的当天及下一天,投资者再进一步买入ST摘帽的股票,使累计超额收益率上升到9%左右。之后,当知情交易者逐渐平仓退出时,使股价有所回落。这可能是由于投资者在之前的交易中对ST摘帽这一利好消息过于乐观了。最终,ST摘帽的累计超额收益率稳定在6.5%左右。

表2 摘帽事件窗口下的累计超额收益率

图1 ST公司摘帽公告的股价超额收益率

表3 摘帽事件窗口内的每日平均超额收益率

3.2 ST摘帽对公司价值的影响

3.2.1 描述性统计结果

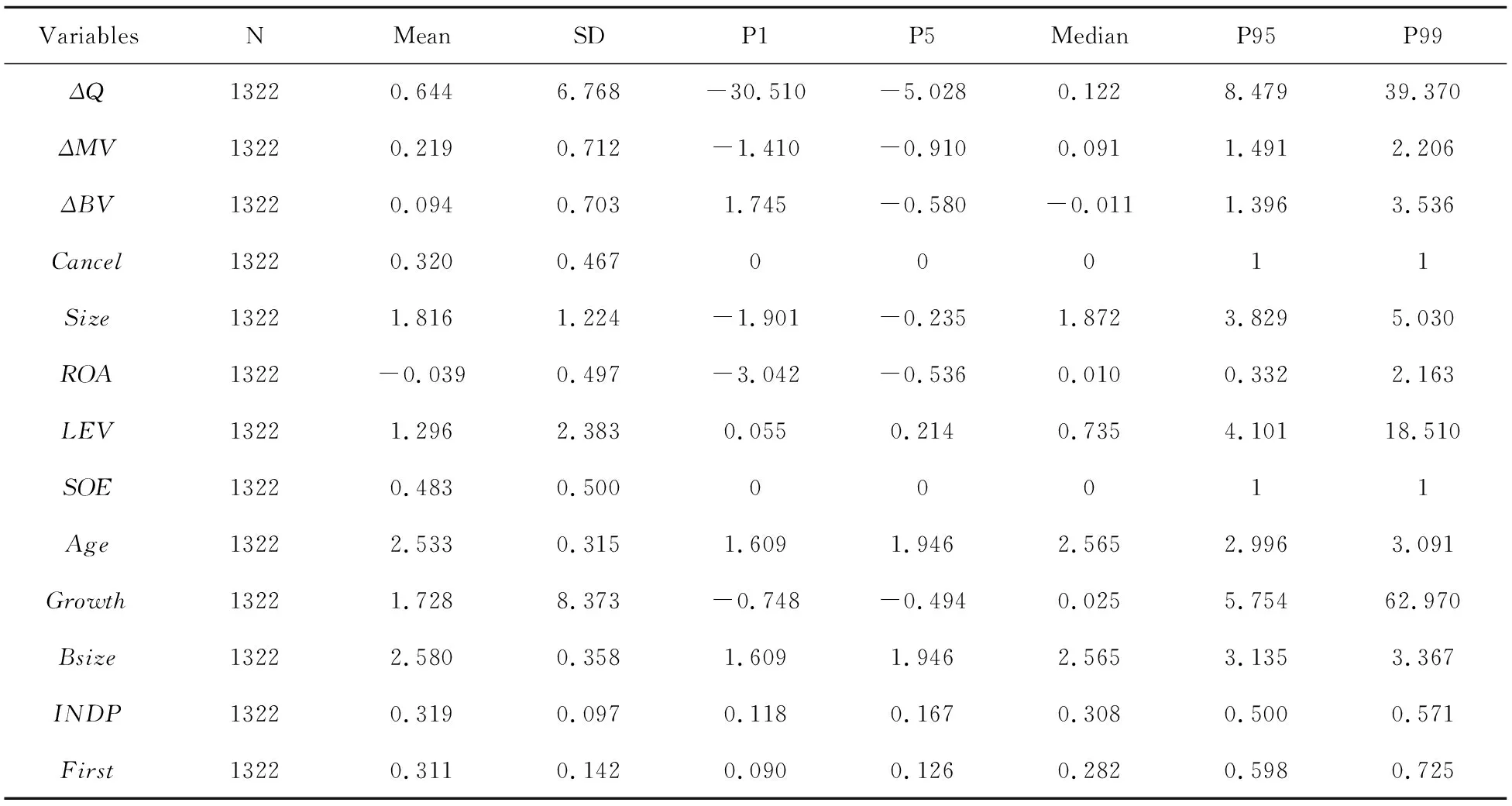

为了降低极大和极小的异常值对实证结果的影响,我们在1%和99%分位数上对所有连续型变量进行了缩尾处理。表4报告了缩尾之后的所有变量的描述性统计结果。我们发现,由于本文的研究对象是特殊的ST公司,有些变量在初步缩尾后还是不能有效解决存异常值的问题。因此,我们再对ΔQ、ΔBV、ROA、LEV和Growth等变量进行了5%和95%分位数处的缩尾处理,以进一步缓解异常值的影响。

表4 描述性统计

3.2.2 双重差分结果

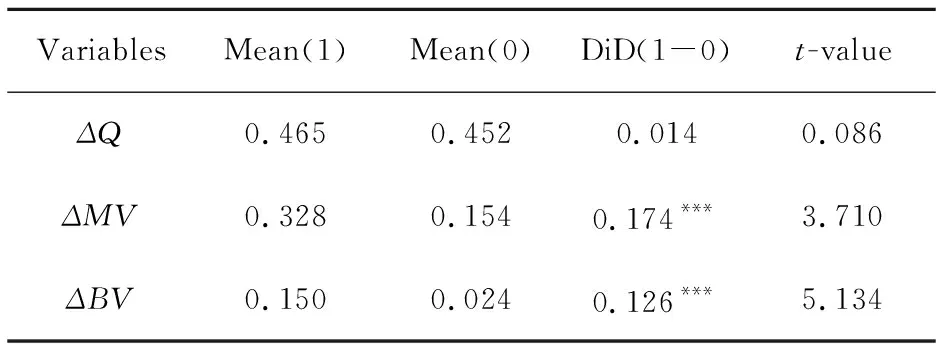

本文在表5中给出了ST摘帽对公司价值等的直接双重差分估计结果。我们发现,ST摘帽事件对公司价值的变化并不存在显著的因果效应。需要注意的是,如果我们直接比较ST摘帽前后的公司价值变化,ΔQ为0.465,并且其t检验也具有1%水平上的显著性。那么,我们可能会错误地得出,ST摘帽会引起公司价值的显著提高。

具体而言,ST摘帽事件确实可以显著地拉高公司的股票市值。这与累计超额收益率的实证结果是一致的。单独分析实验组和控制组的情况,我们可以发现,无论摘帽与否,ST股票的市值都会显著上升。这可能是由于投资者估计ST股票会被摘帽的利好预期导致的。但是,当摘帽预期被真正兑现时,摘帽公司的实验组可以在非摘帽公司的基础上额外地提高16.0%的市值。因此,本文认为,摘帽作为ST公司向公开市场做出的信号传递,在一定程度上缓解了信息不对称的问题,并得到了投资者在股票市场上相符的积极反应。

此外,我们发现,ST摘帽还能够同时显著地提升公司资产的账面价值。本文认为,ST摘帽标志着公司财务困境的恢复,即资金水平和盈利能力会有所提高,从而资产的账面价值也会随之增长。另一方面,并购重组会显著影响ST摘帽的成功概率[3]。换而言之,ST摘帽公司的账面资产增长可能是由于其兼并收购等资产扩张活动引起的。为了验证这一潜在的解释,本文进一步从CSMAR数据库上收集了样本公司兼并收购的数据。整理后的并购数据显示,成功摘帽的上市公司的并购频率高达41.37%,而非摘帽公司的并购频率仅为26.25%;而且,卡方检验的结果表明,摘帽公司实行兼并收购的频率在1%的显著性水平上高于没有摘帽的ST公司。这说明ST摘帽公司的并购行为确实是其资产扩张的原因之一。

表5 直接双重差分的实证结果

3.2.3 稳健性检验

为了降低内生性的担忧,本文首先利用式(6)的模型进一步考虑了控制变量的影响,相应的回归结果报告在表6中。我们发现,双重差分的估计结果(即Cancel的系数)与之前直接用t检验得到的结果是一致的。换而言之,在控制了其他影响因素后,我们依然发现ST摘帽对公司价值没有显著的影响,但可以显著提高ST公司的市场价值和账面价值。此外,本文计算了式(6)模型中所有自变量的方差膨胀因子(variance inflation factor,VIF),其中最大的VIF值为1.43,远小于多重共线性的判定阀值(10)。因此,式(6)模型的回归结果不受多重共线性的干扰。

接下来,本文通过式(7)的Probit模型为实验组的摘帽样本匹配出倾向值最接近的非摘帽样本作为控制组。表7给出了倾向值匹配后的双重差分结果。从中,我们得到了与之前结论相一致的实证结果。

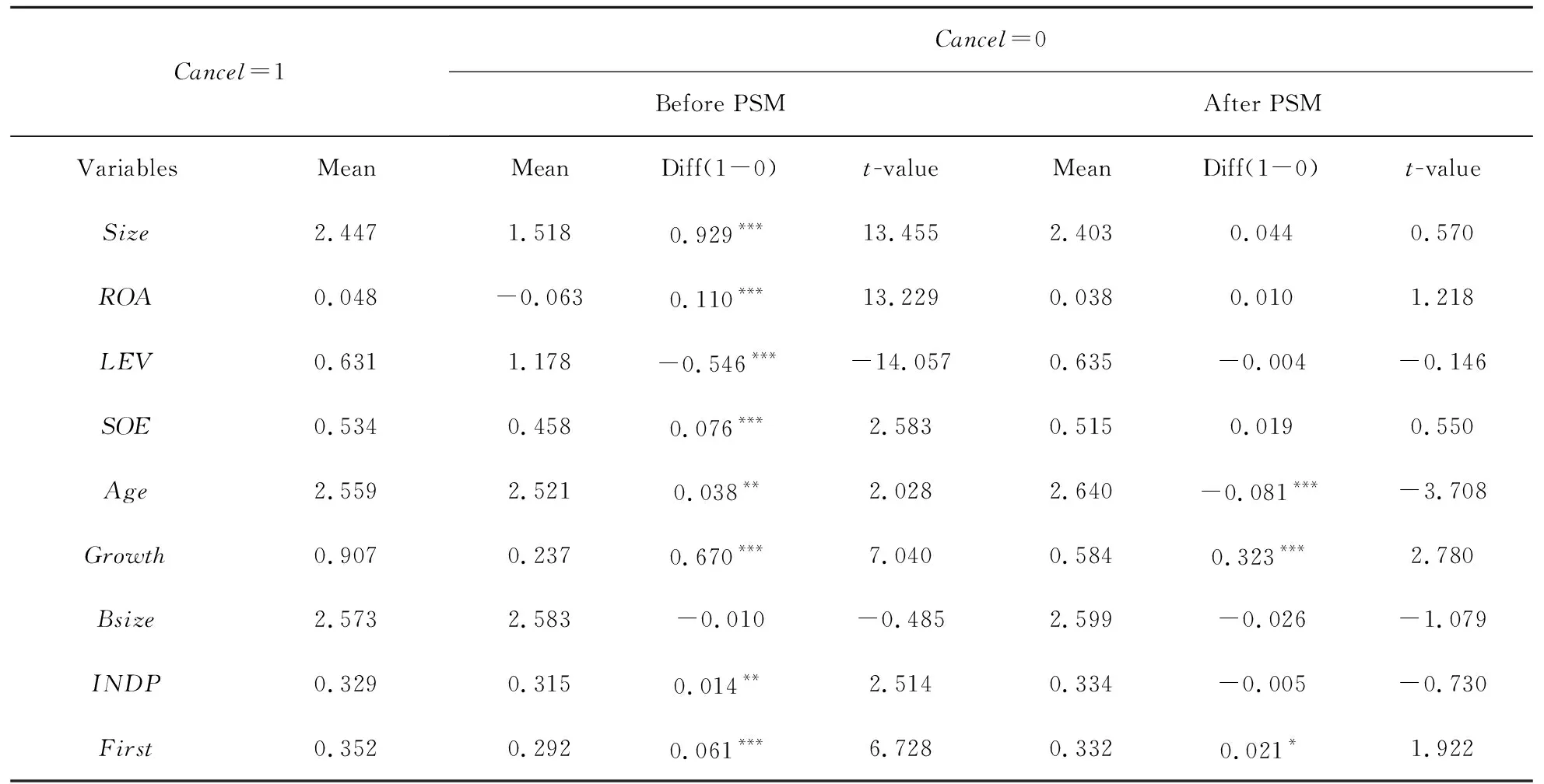

成功的倾向值匹配可以使实验组和控制组满足平行趋势假设(parallel trend assumption),从而得到正确的双重差分估计项。但是,在我们的研究样本中,非摘帽公司的样本量大约仅是摘帽公司的2倍。在如此有限的备选样本内匹配出的控制组能与实验组的公司特性极为相似吗?根据He和Tian[27]和Irani和Oesch[12]的检验手段,我们比较了控制变量在实验组和控制组之间的差异。表8给出了相应的比较结果。我们可以发现,在使用倾向值匹配方法之前,大部分控制变量都具有显著的组间差异。例如,实验组的摘帽公司具有相对更大的公司规模和上市年龄,更强的盈利能力,更低的财务杠杠,更多的国有控股,更高的成长性、独董比例和第一大股东持股比例等。然而,在倾向值匹配之后,除了Age之外,其他控制变量的组间差异都被进一步减弱了。最终,只有Age、Growth和First这三个控制变量的组间差异表现出统计上的显著性。总之,我们发现,虽然倾向值匹配在一定程度上缓解了实验组与控制组之间的差异,但仍然未能完全满足平行趋势的前提假设。

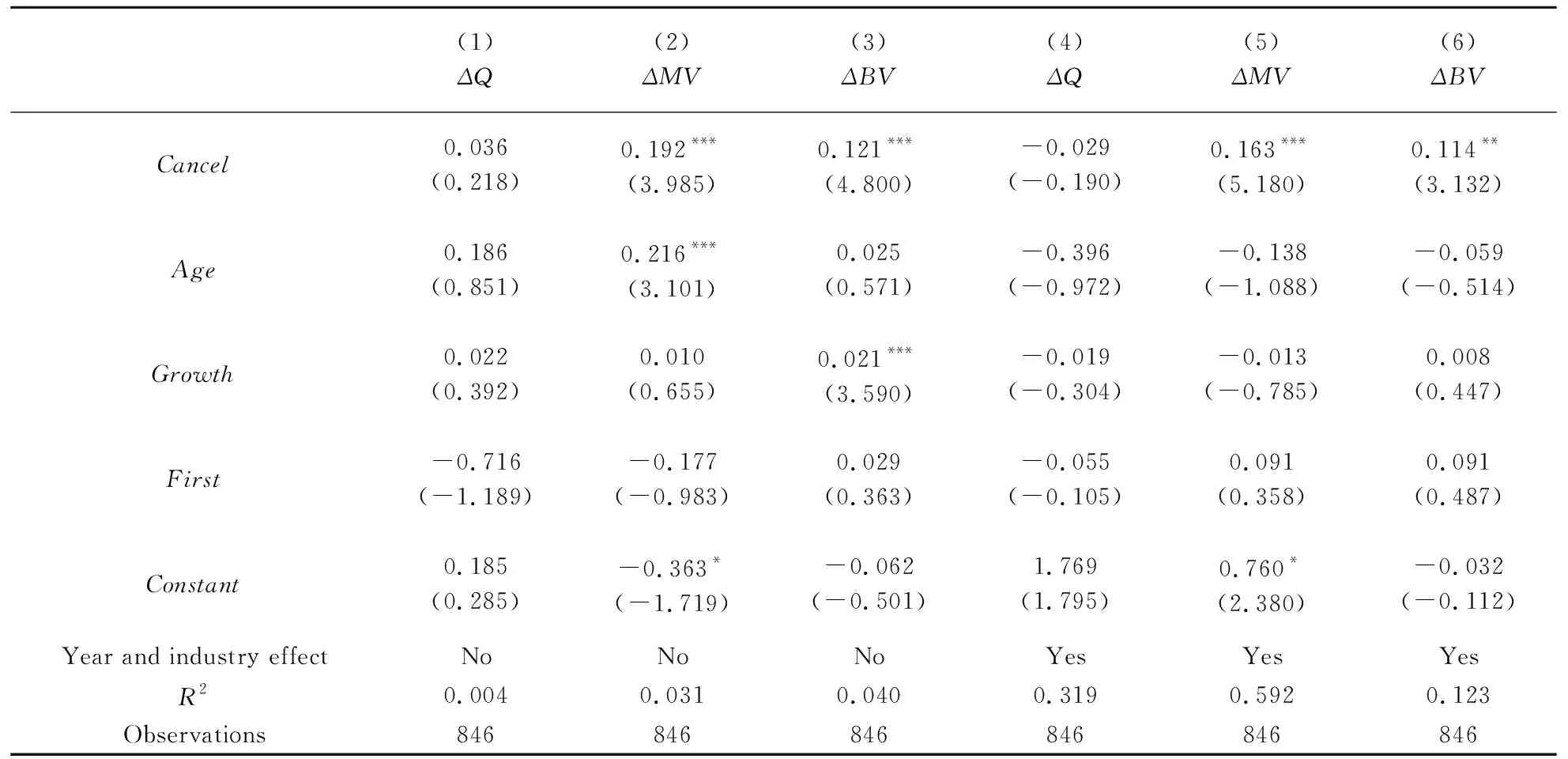

为进一步缓解内生性问题,本文继续在倾向值匹配后加入了Age、Growth和First这三个存在组间差异的控制变量,进行了类似式(6)的回归模型。表9给出了相应的实证结果。我们可以发现,无论是否额外地控制Age、Growth和First等变量以及年份和行业效应,双重差分的估计结果总是稳健的。

总体而言,本文尝试了多种方法以尽可能地降低内生性的担忧,并且所有的实证结果都具有稳健性。

表6 加入控制变量后的双重差分结果

表7 倾向值匹配后的双重差分结果

表8 实验组与控制组之间的平行趋势检验

表9 倾向值匹配后稳健的双重差分结果

4 结论与政策建议

本文研究了ST摘帽对公司价值和股价的影响效应。实证结果显示,摘帽作为ST公司的利好信号可以为ST股票带来显著为正的累计超额收益率。按照股价对摘帽公告的反应速度来看,我国的股票市场是一个半强式有效市场,且摘帽能够被部分知情交易者提前预期到。此外,ST摘帽事件并不能引起公司价值的显著变化。这是因为ST摘帽同时显著地提高了公司的市场价值和账面价值。

本文的实证结果表明,即使没有退市的风险,ST公司的股东和管理者也应该尽力实现ST的摘帽。因为,对股东而言,ST摘帽可以实现其财富最大化的目标;对管理层而言,ST摘帽虽然不能提升公司价值,但也可以实现公司规模的扩张。鉴于摘帽事件的市场收益,我们建议ST公司可以给管理者更多的股权激励以尽早实现摘帽的目标。

ST戴帽不仅对投资者起到了风险预警的作用,也对ST公司及其管理层起到了改善长期经营绩效的激励作用[1]。而ST摘帽的市场反应和公司自身状况的变化也基本符合监管部门实施该制度的期望。因此,总体而言,ST制度基本展现出了风险预警和监管规范等作用,是中国证券市场上一次成功的制度创新和一项富有意义的制度改革。

猜你喜欢

今日农业(2020年22期)2020-12-25

红土地(2019年10期)2019-10-30

青少年科技博览(中学版)(2019年7期)2019-10-11

人大建设(2019年6期)2019-10-08

当代陕西(2019年15期)2019-09-02

中国外汇(2019年7期)2019-07-13

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

文教资料(2019年31期)2019-01-14

行政法论丛(2018年2期)2018-05-21