发展集体经济专项资金前期会计差错及更正

2020-10-20 05:54周云起

农村财务会计 2020年10期

□ 洪 旗 周云起

会计差错通常包括计算错误、应用会计政策错误、疏忽或曲解事实,以及舞弊产生的影响等。村集体经济组织对重要会计差错如不及时、正确地更正和处理,不仅影响会计信息的可靠性,还有可能威胁到集体资产的安全和完整。笔者仅以发展集体经济专项资金及相关业务的前期重要会计差错为例,简述村集体经济组织会计前期重要差错更正方法。

一、会计分类错误

村集体经济组织收到各级财政部门预算安排,以及组织部门党费安排的发展集体经济专项资金时,错误地记入了“补助收入”“应付款”“资本”等科目。

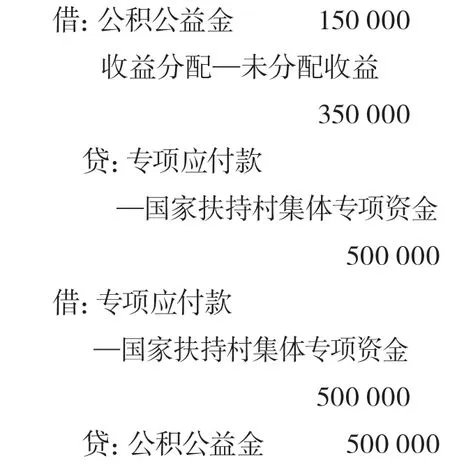

【例1】2020年7月份,××市财政局在村级财务检查中发现,××村集体经济组织2019年11月25日收到乡镇财政分局拨付的扶持发展集体经济专项资金50万元。同时,该集体经济组织《章程》规定,公积公益金按当年盈余总额的30%比例提取。

账务处理如下:

《安徽省扶持壮大村级集体经济资金管理办法》第九条规定,扶持壮大村级集体经济资金可通过选择资源发包、资产租赁、资金入股、服务创收等发展路径,主要用于支持村级集体经济组织发展高效生态农业、设施农业、特色农业、特色手工业、农产品加工业、农村电商、乡村休闲旅游业,以及物业经济等方面项目;不得用于偿还乡村债务、建设楼堂馆所、购置交通通讯工具和发放个人补贴,以及与发展村集体经济无关等支出。《村集体经济组织会计制度》规定,村集体经济组织接受国家拨入的具有专门用途的拨款,可增设“专项应付款”科目。

笔者认为,村集体经济组织收到国家拨付的发展集体经济专项资金,该资金具有专门用途,符合现行会计制度关于增设“专项应付款”科目核算的规定。该科目的贷方发生额反映国家累计拨付村集体经济组织用于发展集体经济资金总量情况,借方发生额反映集体经济组织累计投入和使用专项资金情况。因此,本例账务处理违反现行会计制度规定,需要进行会计差错更正。由于“补助收入”业已在上年末结转至“公积公益金”和“收益分配——未分配收益”科目。所以,本例差错更正应当通过所有者权益类科目调整。更正分录为:借记“公积公益金”科目和“收益分配——未分配收益”科目,贷记“专项应付款——国家扶持村集体专项资金”科目。同时,借记“专项应付款——国家扶持村集体专项资金”,贷记“公积公益金”科目。

差错更正账务处理如下:

二、漏计资产

村集体经济组织将各级财政部门预算安排,以及组织部门党费安排的发展集体经济专项资金以资金入股方式直接拨付给被投资企业,村企投资协议约定,村集体经济组织每年从被投资企业按固定比例或金额收取投资回报,到期一次性收回投资本金。村集体经济组织在向企业投入资金时没有确认国家拨款形成的集体资产(长期投资)。

【例2】2020年7月份,××市财政局在村级财务检查中发现,2019年××村集体经济组织争取到地方财政扶持发展村级集体经济项目,该项目财政拟安排专项资金25万元,该集体经济组织在收上级财政资金之前,先行垫资50万元,以资金入股方式向辖区的阳光牧业公司增资。

账务处理如下:

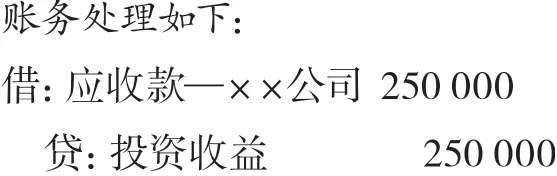

同年,11月26日,该集体经济组织所在镇财政分局直接将所属该集体经济组织的发展集体经济项目资金25万元拨付给阳光牧业公司,同日,该集体经济组织向阳光牧业公司收回投资本金25万元。

账务处理如下:

笔者认为,本例第二笔账务处理有误,具体分析如下:

一是《村集体经济组织会计制度》规定,“补助收入”科目核算村集体经济组织收到的财政等有关部门的补助资金。本例中第二笔经济业务实质为集体经济组织收回投资,不涉及财政资金。因此,该集体经济组织收回资金不应记入“补助收入”科目。

差错更正账务处理如下:

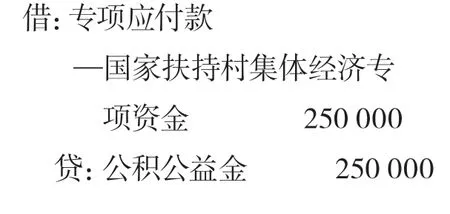

二是《安徽省扶持壮大村级集体经济资金管理办法》第十二条规定,扶持壮大村级集体经济资金及其投入所形成的资产要登记入账,由村集体持有、管护。因此,该集体经济组织需要补记国家拨付资金形成集体资产。账务更正处理为:集体经济组织根据投资协议、被投资企业收款收据复印件等会计原始凭证,按实际投入资金借记“长期投资”科目,贷记“专项应付款——国家扶持村集体经专项资金”科目,同时,借记“专项应付款——国家扶持村集体经专项资金”,贷记“公积公益金”科目。

差错更正账务处理如下:

本例更正后对最终结果没有变化,但笔者认为,会计通过运用专门程序和方法,反映每一笔经济业务活动的真实情况。所以经对上述会计差错的更正,能够全面、系统地反映各级财政对村集体经济发展专项资金的投入以及使用情况等。

三、多计负债

这种错误主要是村集体经济组织在实际使用和投入专项资金时,没有及时根据实际发生额将“专项应付款”科目的贷方余额转出,导致集体组织负债金额虚增,资产负债率虚高。更正只需按照多计负债的账面价值借记“专项应付款——国家扶持村集体经济专项资金”科目,贷记“公积公益金”科目。

【例3】2020年7月份,××市财政局在村级财务检查中发现,2019年11月27日,××村集体经济组织收到镇财政分局拨付的扶持发展村集体经济专项资金50万元,同年12月7日,使用该专项资金47.5万元购置一套粮食烘干设备。在账务处理时,该集体经济组织没有及时将已使用的专项资金由“专项应付款”科目结转至“公积公益金”科目。

差错更正账务处理如下:

专项资金结余2.5万元,按当地财政部门规定结余资金留归给村集体经济组织使用。

差错更正账务处理如下:

四、多计收益

村集体经济组织错误地根据投资协议约定的年保底收益和投资期限,一次性确认投资期限内全部保底投资收益,虚构村集体经济组织资产和收益。

【例4】2020年5月份,××市财政局在村级财务检查中发现,××村集体经济组织《投资协议》约定,村集体投资本金50万元、投资期限5年(2019年6月30日至2025年6月30日)、投资保底收益5万元/年、投资收益一年一付,支付期限在每年6月30日之前。2019年12月31日村集体计提投资收益25万元(50万元×5万元/年×10%=25万元)。

《村级集体经济组织会计制度》第二部分第十一条第二款规定,村集体经济组织对外投资分得的现金股利或利润、利息记入投资收益。出售、转让和收回对外投资时,按实际收到的价款与其账面价值的差额,记入投资收益。笔者认为,投资收益的确认应采取权责发生制原则。村级集体经济组织可在年度资产负债表日,根据投资协议约定的比例,计算出当年应分回的股利、利息金额借记“应收款”科目,贷记“投资收益”科目。

同时,本例“应收款”确认和计量也存在差错。“应收款”在《资产负债表》中不应列入流动资产项目。流动资产是指预计在一个正常营业周期内或一个会计年度内变现、出售或耗用的资产和现金及现金等价物,该村集体经济组织将1年以后收取款项记入流动资产项目,违反流动确认和计量规定。

冲销多确认的“应收款”和“投资收益”22.5万元(22.5万元=25万元-2.5万元,其中,2.5万元为该村集体经济组织应当确认的“应收款”和“投资收益”项目及金额。

差错更正账务处理如下:

猜你喜欢

农村财务会计(2021年1期)2021-01-25

中国农业会计(2020年10期)2020-12-24

农村财务会计(2020年12期)2020-12-22

消费导刊(2017年20期)2018-01-03

中国总会计师(2016年12期)2017-04-14

商(2016年9期)2016-04-15

商业会计(2015年8期)2015-09-29

商业会计(2015年23期)2015-02-01

进出口经理人(2014年1期)2014-01-21