制造业投入服务化对企业价格加成率的影响:基于全球价值链视角

2020-10-19 10:10成丽红孙天阳

改革 2020年3期

关键词:全球价值链

成丽红 孙天阳

摘 要:利用中国工业企业数据库与WIOD数据库,测算中国制造业出口内涵的服务投入增值率与企业价格加成率,实证检验全球价值链视角下的制造业投入服务化对企业价格加成率的影响。研究发现:从整体来看,全球价值链视角下的制造业投入服务化促进了企业价格加成率的提升。异质性检验表明,国内服务投入、运输、信息和通信,以及专业科学技术服务投入的增强有助于企业价格加成率的提升,制造业投入服务化对东部和中部地区、出口企业、民营和外资企业价格加成率的促进作用更强。进一步研究发现,成本降低和技术创新是制造业投入服务化提高企业价格加成率的可能渠道。

关键词:制造业投入服务化;企业价格加成率;全球价值链

中图分类号:F270 文献标识码:A 文章编号:1003-7543(2020)03-0111-15

随着国际分工的日益深化,制造业服务化已成为全球制造业发展的重要趋势。面对全球制造业服务化转型的发展趋势,我国制造业服务化开始步入强化顶层设计、全方位推进的新阶段。2016年7月,工业和信息化部发布的《发展服务型制造专项行动指南》提出,“發展服务型制造,是增强产业竞争力、推动制造业由大变强的必然要求,是顺应新一轮科技革命和产业变革的主动选择,是有效改善供给体系、适应消费结构升级的重要举措”。价格加成率反映了企业将价格维持在边际成本之上的能力,与企业绩效和盈利密切相关,是度量企业动态竞争能力的关键指标[1]。制造业企业生产过程中投入的中间服务会影响企业定价和成本,从而对价格加成率产生不可忽视的影响。此外,考虑到全球价值链生产和分工背景下制造业投入服务化可视为制造业内涵的服务价值,本文利用制造业出口内涵的服务业国内增加值率和国外增加值率来分别衡量制造业的国内和国外服务投入,从全球价值链的视角探究制造业投入服务化与企业动态竞争力之间的关系,主要考察制造业投入服务化对价格加成率的影响效应、可能的影响渠道,以及识别国内外服务投入、不同服务要素投入和企业不同地区、所有制类型下制造业投入服务化对企业价格加成率的差异性影响。

一、相关文献综述

已有相关文献主要集中在制造业服务化对企业绩效的影响方面。主要包括:第一,制造业服务化对企业生产率的影响。如吕越、李小萌、吕云龙的研究发现,制造业服务化水平有利于提高企业的全要素生产率[2]。Lodefalk,White等学者的研究也得到了相似结论[3-4]。第二,制造业服务化对企业技术进步与创新的影响。如Arnold,Wolf-mayr等分别利用非洲和奥地利微观企业数据进行的研究发现,制造业投入服务化显著促进了企业技术进步[5-6]。刘维刚、倪红福的实证研究发现,制造业国外服务投入和间接服务投入对企业技术进步呈现显著提升效应,而国内服务投入和直接服务投入对企业技术进步的影响为负向[7]。第三,制造业服务化对企业出口二元边际的影响。如刘斌、王乃嘉的实证研究发现,制造业投入服务化对中国企业出口二元边际的优化产生重要影响[8]。第四,制造业服务化对企业出口国内增加值的影响。许和连等基于中国工业企业数据库、海关进出口数据库以及世界投入产出数据库,实证检验制造业投入服务化对企业出口国内增加值率的影响,研究发现制造业投入服务化有助于一般贸易企业出口国内增加值率的提升,对加工贸易和混合贸易企业出口国内增加值率产生U型影响效应[9]。

学者们对制造业服务化与企业行为特征的关系进行了较多研究,但鲜有文献从全球价值链视角考察制造业投入服务化对企业价格加成率的影响。综合已有相关研究,本文的创新点主要体现在以下方面:第一,考虑到全球价值链生产和分工背景下制造业投入服务化可视为制造业内涵服务价值,本文采用中国制造业出口内涵的服务投入增值率来衡量全球价值链视角下的制造业投入服务化水平,并对服务投入水平进行国内外分解。第二,从微观层面探讨制造业投入服务化对企业价格加成率的影响,且根据De Loecker和Warzynski的方法[10],利用中国工业企业数据库测算企业微观层面的价格加成率,为研究提供详实可靠的数据支持。第三,区分服务投入国内外来源、不同服务要素投入、所属区域、出口状态、所有制类型,剖析制造业投入服务化对企业价格加成率的异质性影响,并进一步考察制造业投入服务化影响企业价格加成率的作用机制。

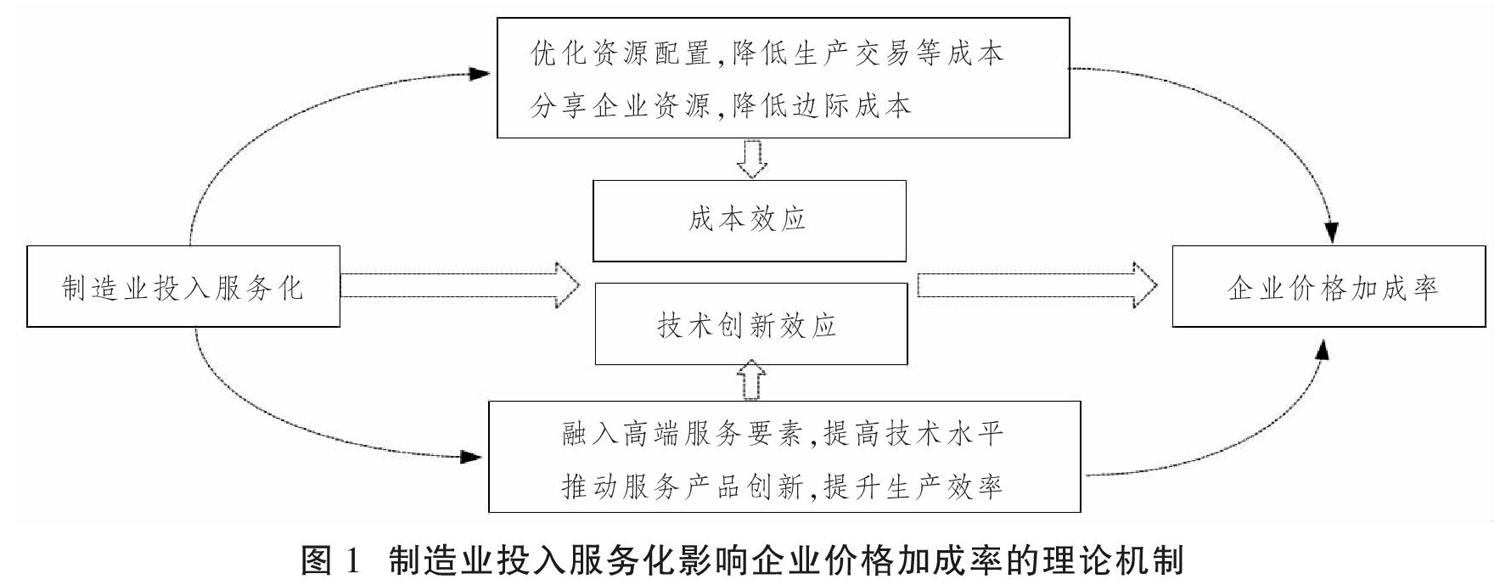

二、制造业投入服务化影响企业价格加成率的机制

企业价格加成率为产品价格与企业边际成本之比,反映了企业的产品价格对边际成本的偏离程度。制造业投入服务化将大量人力资本和知识资本引入产品的生产过程中,意味着服务在制造业企业的全部投入中占据着越来越重要的地位,会通过多种渠道影响产品价格和边际成本,进而作用于企业价格加成率。这里从两个方面探讨制造业投入服务化影响企业价格加成率的机制。

(一)制造业投入服务化通过成本效应影响企业价格加成率

一方面,制造业企业集中于主营业务的生产,由专业的服务企业来提供物流配送、设备维修、金融服务等服务环节,提高各种资源的利用效率,可以节约生产成本[11]。生产性服务业在企业生产过程中扮演统合、协调等功能,能够降低制造业企业因分工深化带来的交易成本。如制造业运输服务化有利于降低出口交货的时间成本,信息服务化有利于降低信息运输成本,金融服务化则有利于降低融资成本等。推进制造业投入服务化能够将其资源专注于高知识和技术密集型产品的生产,降低企业边际成本,优化资源配置,提高企业生产率和企业价格加成率。另一方面,制造业企业在服务化中分享了企业的技术资源、管理资源、品牌资源、渠道资源、客户资源等知识资产,可以节约生产成本和交易成本,是企业范围经济形成和来源的基础。制造业投入服务化增强了企业内部各部门之间的运营协调,有利于加强企业间的生产联系,促进企业边际成本的降低和生产率的提升,提高企业的价格加成率。

(二)制造业投入服务化通过技术创新效应影响企业价格加成率

制造业企业虽然是重要的创新主体,但很难完全依靠自身能力来完成全部的创新活动。而服务中介机构具有高知识密集度、高互动性、高技术度等特性,是创新系统中的节点和重要媒介。一方面,制造业投入服务化促进了企业向依靠技术、人才和管理等要素的转变。制造业投入服务化意味着企业间的服务型生产活动贯穿于生产各环节,提供包括研发设计、人力资源、法律、金融等服务。通过服务中间投入,这些服务创新要素不断融入制造业企业,有助于企业提高技术水平,改进生产效率。另一方面,制造业投入的服务化有利于促进具有创新理念的新产品、新服务的发展,服务产品创新通过增加市场份额来降低产品需求弹性,导致企业加成率的提升,且服务产品创新带来的生产效率提升能够降低企业边际成本,从而提高企业的价格加成率[12]。

制造业投入服务化通过成本效应和技术创新效应影响企业价格加成率的理论机制如图1所示。

三、研究设计与数据处理

(一)模型设定

根据本文的研究目标,并结合理论机制内容,在已有研究基础上将制造业投入服务化影响企业价格加成率的基本计量模型设定为:

mkpit=α+βserjt+γZ+δi+δt+εit(1)

其中,mkpit表示企業i在t年的价格加成率,反映了企业市场定价能力的边际成本加成。serjt 表示全球价值链视角下的行业j在t年的制造业投入服务化指标。Z为控制变量,为尽可能控制其他可能影响企业价格加成率的因素,本文还对企业和行业层面的特征加以控制。εit为随机扰动项。此外,本文加入了企业固定效应(δi)和年份固定效应(δt),回归系数的标准误在企业所属制造行业进行聚类。

(二)变量定义及选取

1.全球价值链视角下的制造业投入服务化(ser)

关于制造业投入服务化的测度指标,目前学术界较为常用和比较规范的方法主要聚焦于三个层面:一是基于省际或城市层面的生产性服务业发展水平展开,主要包括省际层面的服务业全要素生产率、服务业增加值比重,或者城市层面的生产性服务业的从业人数占比等。二是基于行业层面的投入产出分析,目前学者们主要采用投入产出中的直接消耗系数法和完全消耗系数法进行测度。三是基于微观企业层面,利用企业的服务投入情况或服务业务收入占比来衡量。考虑到全球价值链生产和分工背景下制造业投入服务化可视为制造业内涵服务价值,本文利用WIOD2016年公布的2000—2014年56个部门的投入产出数据,借鉴戴翔所采用的中国制造业出口内涵的服务投入增值率[13],来衡量中国制造业投入服务化水平,并对服务投入水平进行国内外分解。

2.企业价格加成率(mkp)

本文根据De Loecker & Warzynski的方法测算企业微观层面的价格加成率[10],该测算方法不依赖对市场结构的特定假设,不依赖测量资本的使用成本,其优点在于包含了企业生产率可能产生的影响,从而可以测算得到微观层面的价格加成率。

图2描述了2000—2007年企业制造业投入服务化和价格加成率均值的变化趋势。可以发现,在样本区间内,企业制造业投入服务化整体(ser)和制造业国内服务投入(ser_d)的均值水平呈逐年上升趋势,而企业国外服务投入(ser_f)的均值水平呈现不断下降趋势,表明制造业企业的服务投入逐渐趋向国内。与此同时,企业的平均价格加成率也在不断提高,特别是中国加入世界贸易组织之后,中国制造业企业价格加成率的增速明显。图3(下页)展示了各行业企业的制造业投入服务化与价格加成率关系的散点图,可以看出拟合线的斜率为正,表明制造业投入服务化的增强可能会提高价格加成率,更为严谨的结论将在后文实证分析中进一步检验。

3.其他控制变量

为尽可能控制其他可能影响企业价格加成率的因素,本文还对企业和行业层面的特征加以控制。企业层面的控制变量有六个:一是企业年龄(lnage),利用当年年份减去企业初始设立年,然后取对数衡量。二是企业规模(lnl),采用企业职工人数取对数衡量。三是全要素生产率(lntfp),已有较多文献的研究表明企业生产率越高,单位产量的投入成本越低,价格加成率越高。本文采用Levinsohn-Petrin(LP)方法来估计企业全要素生产率,为使tfp符合正态分布及降低样本个体之间的异方差等,变量取自然对数。四是资本密集度(lncapital),一般而言,资本密集度越高的企业拥有较高的效率和价格加成率,本文采用固定资产总额与企业从业人数的比值来控制资本密集度的影响。五是企业出口状态(exp),现有较多研究发现,出口企业的价格加成率高于非出口企业[10],因此本文对企业是否出口进行控制。六是所有制类型虚拟变量(ownership),不同所有制类型企业的服务化程度不尽相同,获得价格加成的动机、行为和模式也存在显著的差异,因此在实证分析中必须控制企业所有制类型。根据企业注册投资资本所占比重引入所有制类型虚拟变量,主要包括国有、集体、独立法人、私人、中国港澳台和非港澳台企业。行业层面的控制变量利用赫芬达尔指数(hhi),即用所有企业市场份额(主营业务收入占所有企业主营业务之和的份额)的平方和来衡量行业竞争程度。

(三)数据说明

本文主要使用WIOD2016年公布的2000—2014年56个部门的投入产出数据,以及中国工业企业数据库。企业层面所需要的数据借鉴已有研究进行了处理[14-15],行业层面世界投入产出表中的c5—c22为本文研究的制造行业,c28—c56为服务行业。遗憾的是,关于企业价格加成率的测度所使用的中间投入指标,在2008年及其之后年份的数据库中均缺失,因此本文基本回归中观测样本涵盖的时间截至2007年。考虑到制造业投入服务化指标是国际标准行业分类,而价格加成率的指标是国民经济行业分类,行业分类标准存在一定差异,因此本文将国际标准行业分类与国内制造业部门分类运用行业名称进行对照整合。

四、基本实证结果与稳健性讨论

(一)基本回归结果

表1(下页)报告了全球价值链视角下的制造业投入服务化对企业价格加成率的基本回归结果。这里控制了企业和年份效应,采用逐步回归的方法。表1的列(1)显示在仅加入制造业投入服务化指标,并控制企业和年份效应的情况下,制造业投入服务化每增加1个单位,企业价格加成率提高0.127个单位,说明制造业投入服务化促进了企业价格加成率的提高。列(2)引入了企业层面特征变量,列(3)进一步对企业出口状态和所有制类型进行控制,发现制造业投入服务化的估计系数在1%水平上仍显著为正。列(4)同时加入了企业特征变量,以及行业赫芬达尔指数,在其他条件不变的情况下,制造业投入服务化每增加1个单位,价格加成率将提高0.2806个单位。基本回归结果表明,制造业投入服务化水平的增强将显著促进企业价格加成率的提升。

从控制变量的回归结果可以看到,企业年龄(lnage)对价格加成率的影响为负,可能的原因在于,企业存续年限越长,通过“干中学”带来的生产率水平的提升可能会因守旧落后而下降,且存续年限较长的企业创新动力也较低,比新進入企业具有相对较低的价格加成率。企业规模(lnl)影响系数为正,规模越大的企业拥有更充足的资金、更丰富的人力资本和更先进的技术,对投入材料也具有更强的议价能力,规模经济使企业的边际成本更低,从而价格加成率更高。全要素生产率(lntfp)影响系数为正,生产率越高边际生产成本越低,有助于提升价格加成率。资本密集度(lncapital)对企业价格加成率的影响显著为正,说明企业的资本密集度高会更加注重技术创新,有助于降低企业边际成本,提高价格加成率。是否为出口企业(exp)的影响系数为正,表明进入国际市场的出口企业通过“选择效应”和“竞争效应”具有更高的生产率和更高质量的产品,从而获得更高的价格加成率。行业竞争程度(hhi)的影响系数为正,在行业竞争较为激烈的情况下,企业被迫压低定价,而要素价格上涨也进一步提升了企业生产成本,从而降低了价格加成率。

(二)稳健性检验

1.可能出现极端值的处理

为了处理可能出现的极端值,表2(下页)列(1)对企业价格加成率(mkp)在1%的水平上进行了双边缩尾处理,列(2)对价格加成率(mkp)在1%的水平上进行了双边截尾处理。从中不难发现,制造业投入服务化(ser)的影响系数大小虽有所变化,但在1%的显著性水平上,ser的系数显著为正。样本的估计结果表明,在1%显著性水平上进行双边缩尾和双边截尾处理后,投入服务化对价格加成率的影响效应与基本回归一致。

2.改变制造业投入服务化衡量指标

为保证估计结果的准确可信,本文利用企业层面的服务活动投入占比来再次测算制造业投入服务化水平。这里使用企业的管理费用、销售费用、财务费用等服务投入与工业总产值的比值(ser_r)来衡量,表2列(3)报告了回归结果。结果显示,在1%的显著性水平上,核心解释变量制造业投入服务化对企业价格的影响仍显著为正,表明本文的主要结论并不随解释变量衡量方法的不同而改变。

3.改变企业价格加成率衡量指标

为避免估计结果受价格加成率测算方法的影响,本文利用Domowitz等学者的会计方法进行计算[16]:

其中:p、c分别表示企业的产品价格和边际成本,value为工业增加值,wage为工资总额,mid表示中间投入成本。为进一步验证估计结果的稳健性,本文采用会计法测算价格加成率,将其作为因变量的替代指标,重新估计基本模型,结果见表2列(4)。可以发现,回归结果依然是稳健的。

4.内生性问题与工具变量回归

考虑到模型中的企业年龄、规模、全要素生产率等可能和价格加成率之间存在逆向因果关系,以及模型中遗漏变量而导致内生性问题,因此,为进一步消除估计结果的误差,更准确估计企业的服务化水平对其价格加成率的影响,本文选取韩国和日本的制造业投入服务化程度作为工具变量,使用工具变量法再次进行检验。回归结果见表2列(5)和列(6),可以看到工具变量均通过了识别不足、弱工具变量和过度识别检验。通过两阶段最小二乘展开的稳健性检验发现,在考虑了模型潜在的内生性后,核心解释变量ser的估计系数仍显著为正,说明本文主要结论仍然成立。

5.动态面板估计

考虑到企业前期的价格加成率会影响后期的价格加成水平,进一步引入价格加成率的滞后一期变量(L.mkp),同时为了有效处理模型可能存在的内生性问题,利用系统GMM两步法对动态面板模型进行估计。表2列(7)报告了系统GMM两步法估计结果,结果显示,模型通过了系统GMM估计的工具变量有效性和干扰项序列相关检验,而且核心解释变量ser对企业价格加成率的影响仍显著为正,表明本文的核心结论不随估计模型的变化而改变。

五、扩展检验结果与分析

(一)计量结果的异质性

1.区分服务投入国内外来源的检验

在全球价值链分工模式下,制造业的投入服务化包括国内和国外服务投入两部分,两种不同来源的服务投入的影响可能并不相同。为进一步探究哪种服务来源对制造业企业价格加成率的影响更大,本文分别从国内和国外两方面来考察不同服务来源对价格加成率的回归结果。表3(下页)列(1)和列(2)的估计结果显示,国内服务投入的增强有利于促进企业价格加成率的提升,而国外服务投入对企业价格加成率的影响在1%的水平显著为负。可能的原因在于,一方面,来源于国内的服务中间投入相较于国外价格更低,更多地使用国内服务投入有助于降低企业成本,从而促进价格加成率的提高;另一方面,虽然发达经济体相较于国内在服务提供环节上更具有专业化优势,但其对国内企业的技术溢出效应有限,大量进口国外服务不利于企业自主创新能力的提升,导致企业价格加成率的降低。

2.区分不同服务要素投入的检验

制造业投入服务化与企业价格加成率的关系可能会因服务要素投入不同而存在差异。本文主要从批发零售、运输、信息和通信、金融保险、专业科学技術服务投入五个方面进行回归检验,检验结果如表3列(3)—(7)所示。结果显示,运输服务投入、信息和通信服务投入、专业科学技术服务投入的增强显著促进了价格加成率的提升,金融保险服务投入的影响虽为正但不显著,而批发零售服务投入的影响为负且未通过显著性检验。可能的解释是,运输服务投入有助于降低出口交货的时间成本,从而提高价格加成率。信息和通信服务投入降低了信息运输成本,如随着互联网的普及和企业信息化水平的提高,越来越多的制造业企业在采购和销售等环节采用电子商务,而且随着信息技术应用的不断深化,企业推动硬件产品与数字内容服务整合的步伐也不断加快,以提升产品运行质量和效率为目标的在线支持服务逐步展开,因此信息和通信投入服务化对企业价格加成率的影响显著为正。专业科学技术服务投入促进了行业研发设计水平的不断提升和服务体系的不断完善,为企业研发设计创造了方便快捷的环境[17],更大程度地提高了产品质量和降低了生产成本,促进了价格加成率提升。金融保险服务投入水平的增强,如多元化的融资租赁和信贷业务等有利于提高企业资金使用效率,然而金融体系的垄断性和市场化程度不高导致效率相对较低,企业服务中间投入的增强将增加其生产成本,使得金融保险服务投入对价格加成率的促进作用尚不显著。此外,批发零售服务投入虽然有利于缩短生产商与消费者之间的距离,但仍然存在效率不高、结构不完善等问题,技术创新能力较低,因此对企业价格加成率的促进效应不显著。

3.区分企业所在地区的检验

考虑到我国服务业发展的区域差距比较显著,为进一步考察不同地区制造业投入服务化对企业价格加成率的差异性影响,本文按照所在地域将企业划分为东部、中部、西部和东北地区进行分组检验,估计结果如表4(下页)所示。可以看到,全球价值链视角下的制造业投入服务化对东部和中部地区价格加成率的影响均显著为正,且东部地区的影响系数大于中部地区。对于西部和东北地区,服务中间投入对制造业企业价格加成率的影响尚不显著。可能的解释是,东部和中部地区尤其是东部地区的服务业开放和发展水平远高于西部和东北地区,企业价格加成率普遍偏高①,企业质量升级的意愿以及对制造业投入服务化的敏感度更高,服务中间投入的增强有助于企业通过技术创新等行为进行新产品的生产与出口,从而对价格加成率的促进作用更强。而西部和东北地区服务业发展较慢,且更多分布于资源依赖型制造业企业,企业从有限的服务中间投入中获得的技术吸收和研发水平较低[18],以致尚未对价格加成率的提升带来有效影响。

4.区分企业出口状态的检验

表5列(1)和列(2)报告了基于企业出口状态的分组检验结果。可以发现,出口企业的影响系数在1%的水平上显著为正,而非出口企业的影响系数在10%的水平上不显著,意味着制造业投入服务化对是否为出口企业的价格加成率的影响存在差异,对出口企业价格加成率的提升具有显著的促进作用,而对非出口企业价格加成率的影响不显著。一方面,通过“选择效应”进入国际市场的企业具有更高的生产率,能够更好地转化创新成果,制造业投入服务化对其价格加成率的提升作用更强。另一方面,出口企业面临更激烈的国内和国外市场竞争,“竞争效应”促使企业通过投入服务化研发更高质量的产品,从而获得更高的价格加成,而且大量企业涌入国际市场,抬高了工资等生产要素价格,迫使企业通过研发降低成本,从而提升价格加成率。

5.区分企业所有制类型的检验

表5列(3)—(5)报告了区分国有、民营和外资所有制类型的分组回归结果。估计结果显示,对于民营和外资企业,制造业投入服务化的估计系数在1%的水平上显著为正,而国有企业的影响系数显著为负,表明制造业投入服务化对民营和外资企业价格加成率的提升作用更强,而对国有企业还未产生显著的促进效应。上述结果可能的解释在于,一方面,相较于国有企业,外资企业面临更为广泛和激烈的市场竞争,在其服务中间投入中对研发、设计、信息、金融等高端服务需求的敏感度更高,而且更熟悉国际市场,因此更容易获得制造业投入服务化的成本降低和技术创新效应的积极影响;另一方面,与民营企业相比,国有企业存在较大的“生产效率”和“创新效率”双重损失,总体上缺乏学习和创新的动力,从服务中间投入中获得技术创新效应的效率低下,因而制造业投入服务化的增强还未带来国有企业价格加成率的提高。

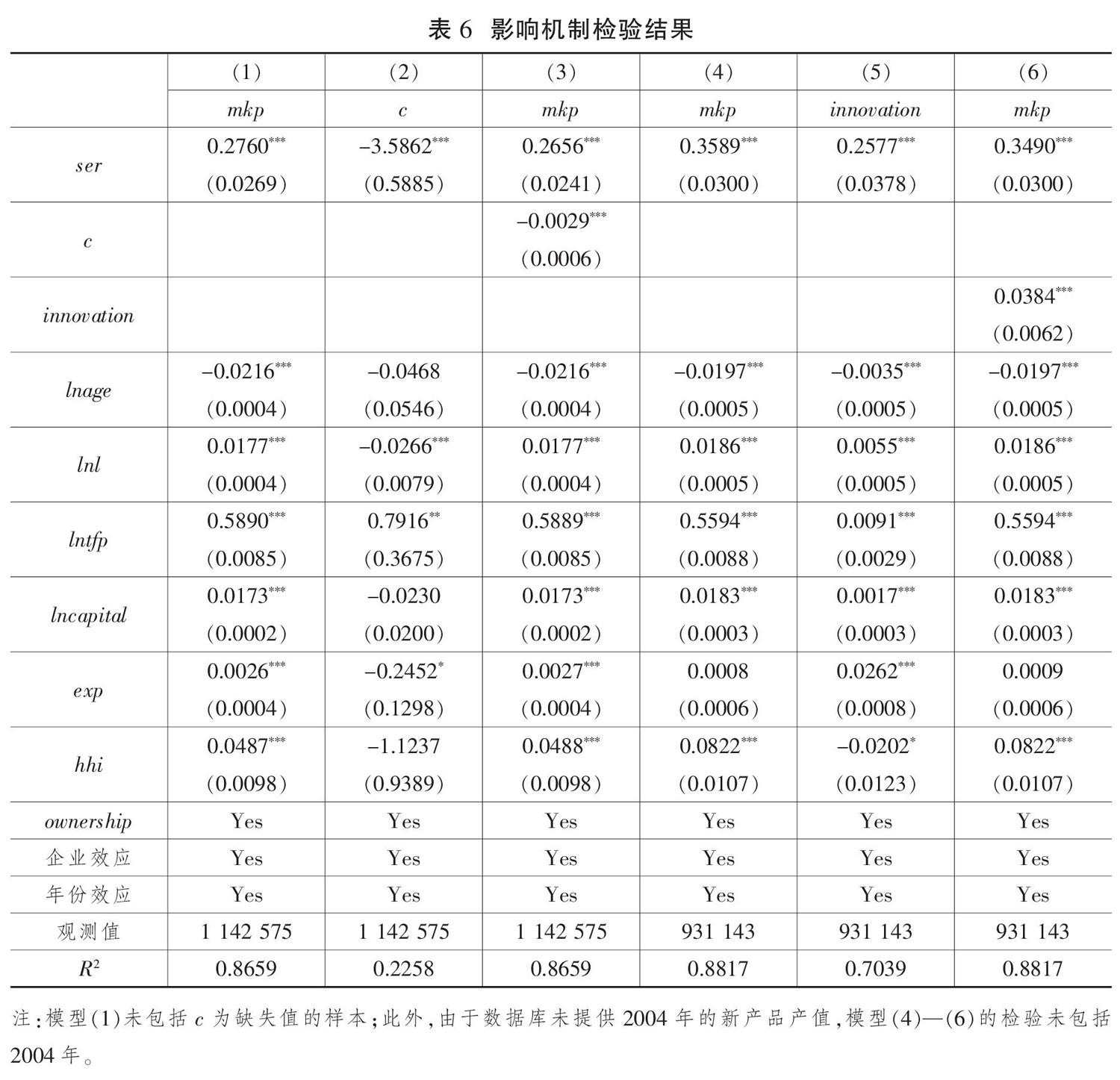

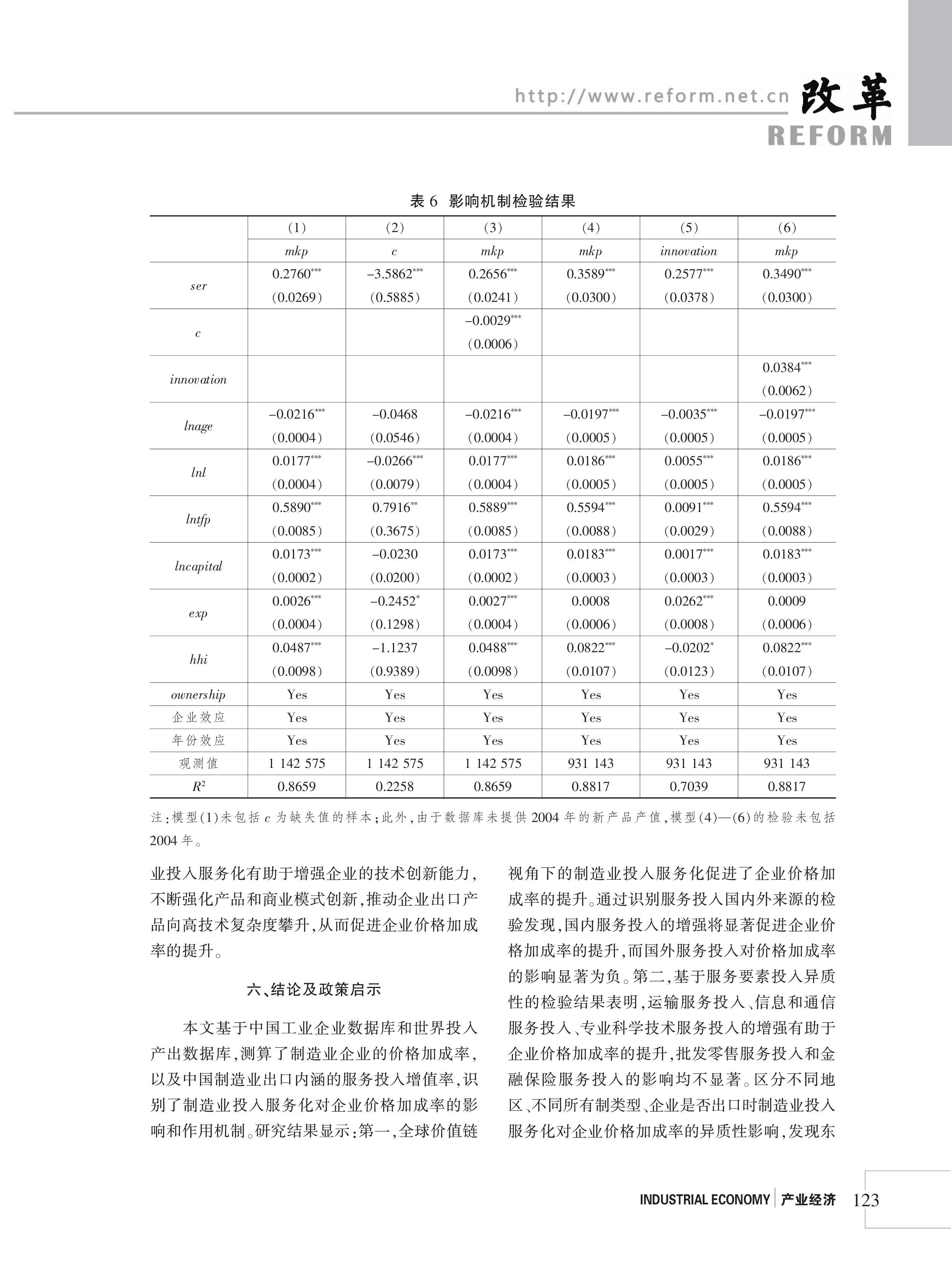

(二)影响机制检验

为进一步探讨制造业投入服务化影响企业价格加成率的机制,根据理论分析内容,本文选取企业成本(c)和技术创新(innovation)作为中介变量,利用Baron & Kenny的方法[19],构建中介效应模型对可能的传导机制进行检验:

mkpit=α1+β1serjt+γ1Z+δi+δt+εit(11)

Mit=α2+β2serjt+γ2Z+δi+δt+εit(12)

mkpit=α3+β3serjt+β4Mit+γ3Z+δi+δt+εit(13)

其中,M为中介变量。利用刘斌、王乃嘉的测度方法来衡量企业成本(c)[8]。采用企业新产品产值与工业总产值的比值来衡量技术创新(innovation)。

表6(下页)报告了影响机制检验结果。其中,列(1)和列(4)报告了总体效应估计结果,由于模型(1)未包括企业成本为缺失值的样本,模型(4)检验未包括2004年,导致制造业投入服务化(ser)的影响系数大小与基本回归不同,但ser对价格加成率的影响仍显著为正。列(2)表明,制造业投入服务化对企业成本的影响系数在1%的水平上显著为负,意味着制造业投入服务化可以降低企业成本。列(5)的估计结果显示,制造业投入服务化对企业技术创新的影响系数在1%的水平上显著为正,说明服务化对企业技术创新具有正向促进作用。列(3)和列(6)分别为成本和技术创新作为中介变量时模型(13)的检验结果,结果显示ser的影响系数分别由总体效应检验的0.2760和0.3589下降至0.2656和0.3490。结果表明,企业成本和技术创新是制造业投入服务化影响企业价格加成率可能的中介变量。

[13]戴翔.中国制造业出口内涵服务价值演进及因素决定[J].经济研究,2016(9):44-57.

[14]FEENSTRA R C, LI Z, YU M. Exports and credit constraints under incomplete information: theory and evidence from China[J]. Review of Economics and Statistics, 2014(4):729-744.

[15]BRANDT L, BIESEBROECKJ V, ZHANG Y.Creative accounting or creative destruction?Firm-level productivity growth in Chinese manufacturing[J]. Journal of Development Economics, 2012(2): 339-351.

[16]DOMOWITZ I, GLENN H R, PETERSEN B C. Business cycles and the relationship between concentration and price-cost margins[J]. Rand Journal of Economics, 1986(1): 1-17.

[17]楊朝继.生产性服务业与区域经济的协调发展:以中部地区为例[J].改革,2018(6):127-137.

[18]江永红,陈奡楠.产业结构服务化对全要素生产率增速的影响机理[J].改革,2018(5):87-96.

[19]BARON R M, KENNY D A. The moderator-mediator variable distinction in social psychological research: conceptual, strategic, and statistical considerations[J]. Journal of Personality and Social Psychology, 1986(6):1173-1182.

The Impact of Input Servitization of Manufacturing on Firms Makeup: From the Perspective of Global Value Chains

CHENG Li-hong SUN Tian-yang

Abstract: Based on the data from Chinese Industrial Enterprises Database and WIOD Database, this paper calculates the value-added rate of service input in Chinas manufacturing export and firms makeup, empirically tests the impacts of input servitization on firms makeup from the perspective of global value chains. Results show that: On the whole, the input servitization of manufacturing promotes the increase of firms makeup. Heterogeneity tests show that, the increase of domestic service input, transportation, information and communication, and professional science and technology service input contribute to the advancing of firms makeup, the input servitization of manufacturing plays a more important role in promoting the firms makeup of eastern and central regions, export enterprises, private and foreign enterprises. Further research finds that, cost reduction and technological innovation are potential channels for the input servitization of manufacturing to raise firms makeup.

Key words: input servitization of manufacturing; price makeup; global value chains

基金项目:国家社会科学基金重大项目“‘一带一路相关国家贸易竞争与互补关系研究”(16ZDA038);首都经济贸易大学北京市属高校基本科研业务费专项资金资助项目“制造业服务化对中国制造业全球价值链的影响研究”。

作者简介:成丽红,首都经济贸易大学经济学院讲师;孙天阳,清华大学经济管理学院博士后。

猜你喜欢

现代商贸工业(2016年27期)2016-12-26

科教导刊·电子版(2016年26期)2016-11-21

商业经济研究(2016年14期)2016-09-14

商场现代化(2016年18期)2016-07-19

商场现代化(2016年16期)2016-07-02

现代经济信息(2016年6期)2016-05-31

商场现代化(2016年5期)2016-04-14

财经问题研究(2015年11期)2016-01-06

求是学刊(2015年4期)2015-07-30

财经问题研究(2015年4期)2015-05-04