工业机器人应用对制造业就业的影响

2020-10-19 10:10韩民春韩青江夏蕾

改革 2020年3期

关键词:工业机器人

韩民春 韩青江 夏蕾

摘 要:利用2013—2017年中国286个地级市的面板数据实证研究发现,工业机器人应用对中国制造业就业总量存在显著的负影响,工业机器人渗透度提升1单位将导致制造业就业总量下降3.35个百分点。针对影响制造业就业结构的实证研究发现,工业机器人应用对东部、西部地区有显著的负影响,对中部和东北地区的影响不显著,对制造业细分行业、低技能劳动者和男、女劳动者就业均存在普遍的负影响,对高技能劳动者就业存在正向影响,但不显著。深入研究后发现,工业机器人替代不是导致制造业就业下降的根本原因,而是对制造业就业岗位的补充与延伸。政府在制定针对智能制造的产业政策时,应根据地方制造业劳动供给与企业生产需求进行灵活安排。

关键词:工业机器人;制造业就业;机器人渗透度

中图分类号:F424 文献标识码:A 文章编号:1003-7543(2020)03-0022-18

当前,中国工业机器人市场迅猛发展。根据国际机器人联合会发布的统计数据,2013年以来,中国已经连续7年成为全球最大的工业机器人市场,也是全球工业机器人安装数量增速最快的国家。工业机器人应用快速发展的背后是中国正在实施的制造强国战略。2015年,国务院印发《中国制造2025》,旨在通过信息化与工业化的融合实现中国制造业的转型升级,推动中国由制造业大国向制造业强国转变。由此以工业机器人应用为代表的智能制造开始快速发展,各级政府相继出台了一系列政策鼓励工业机器人产业的发展与智能制造项目的实施。2016年,工业和信息化部、国家发展和改革委员会、财政部联合发布《机器人产业“十三五”发展规划》,积极推动机器人产业的发展,推广机器人应用。2017年浙江省发布《浙江省“机器人+”行动计划》,全面推进“机器换人”计划的决策部署。广东省2014年发布《广东省人民政府办公厅关于推动新一轮技术改造促进产业转型升级的意见》,推进制造业智能化改造,随后东莞市发布《东莞市推进企业“机器换人”行动计划(2014—2016年)》,每年拿出数亿元的财政補贴,促进制造业企业转型升级。此外,山东、江苏、湖北等地也相继出台了相关政策鼓励智能制造的发展。工业机器人的大规模应用将大力提升企业的生产效率和产品质量,但在实现提质增效的同时,自动化与智能化的升级改造也将对传统制造业岗位就业带来冲击,对就业市场的稳定带来挑战。如何在推进工业机器人广泛应用的同时保持就业市场的稳定,是关系我国经济发展与社会稳定的重大问题,也是政府在推进智能制造与产业升级中需要考虑的重大影响之一。本文将针对这一话题开展深入研究,基于过去几年中国工业机器人与就业市场数据的实证研究,挖掘工业机器人替代人工的一般规律,为相关产业政策的制定提供参考建议。

一、相关文献综述

国内外学者有关机器人应用对劳动力市场影响的研究由来已久,相关文献卷帙浩繁,但是针对工业机器人应用对就业影响的实证研究并不多。大多数学者多专注于从技术进步或者技术进步偏向的角度对就业的影响进行分析。也有学者将研究范围拓展到自动化、人工智能等相关技术领域。大量的研究证据表明,机器人、自动化等技术进步加剧了工资不平等与劳动力市场的极化[1-3]。

机器人技术进步对经济发展与劳动力市场的影响符合技术进步的一般规律,但又有其独特性。研究机器人技术进步的影响需要在理论和实证两个维度进行专项研究。现有文献中针对机器人技术进步的专项研究主要从机器人生产率提升的角度进行分析[4-5]。这些基于均衡分析的研究发现,机器人生产率的提升对低技能劳动者的工资与就业产生负向影响,但对高技能劳动者就业的影响结论迥异。Acemoglu & Restrepo建立基于任务制的模型分析了机器人技术进步的影响,结果表明机器人技术进步会减少就业和劳动在国民收入中的份额[6]。基于任务制的模型的建立为后续的实证研究奠定了坚实的理论基础。

在实证研究方面,有部分学者尝试以工业机器人为研究对象进行实证分析,但因为IFR提供的工业机器人统计数据是国家层面的,因此多数实证研究均是基于国际比较开展的[7-8]。针对某一国家或者地区的深度研究文献只有寥寥数篇。Acemoglu & Restrepo利用1990—2007年美国工业机器人和劳动力市场的数据变化进行实证研究,发现每千名工人拥有机器人的数量增加1台,将导致就业率降低0.34个百分点[9]。Dauth et al. 在Acemoglu等人研究的基础上利用德国数据进行实证研究,发现工业机器人应用对德国就业和劳动者工资并无显著影响[10]。Chiacchio et al. 基于类似的框架研究了工业机器人对欧元区国家就业的影响,发现每千人增加1台工业机器人将导致就业率下降0.16~0.20[11]。在国内,宋旭光和左马华青实证研究了工业机器人应用对劳动生产率的影响[12];田正杰基于2009—2014年中国数据实证分析了工业机器人应用对产业就业的影响[13]。中国工业机器人应用从2013年才开始快速增长,因此有关中国工业机器人应用的就业影响在2013年以后才更加广泛。此外,中国工业机器人应用主要集中于制造业领域,因此研究工业机器人应用对制造业就业的影响更具有现实意义。本文对2013—2017年中国工业机器人应用对制造业就业的影响进行深入研究。为了得到更加细致的结果,这里以中国286个地级市的面板数据为基础进行实证分析。

二、中国工业机器人与就业变动的统计分析

(一)中国工业机器人数量的变化

2013年以来,中国工业机器人市场开始快速增长,成长为全球最大的市场,占据了全球总销量的30%以上。中国也成为全球工业机器人保有量最大的国家。2013年,中国工业机器人市场的销量和保有量分别是22 987台和96 924台,2017年分别是156 176台和501 185台,每年的增长率均在10%以上。根据IFR的统计数据进一步分析可知,制造业是中国工业机器人应用的主要领域,多年来制造业工业机器人的安装使用量占总量的90%以上,因此工业机器人应用对制造业就业的影响是我们关注的重点。

在制造业内部,汽车业、电子通信业、橡胶与塑料制品业和金属制品业等行业是工业机器人应用的核心产业,这四大领域工业机器人的安装使用量占制造业工业机器人总量的90%以上。在工业机器人总量快速增长的同时,中国工业机器人密度也在快速提升。机器人密度,即每千人拥有的机器人数量,是衡量机器人普及程度的重要指标。就中国制造业而言,2013年工业机器人密度为1.49台/千人,2017年增长到8.81台/千人,短短5年增长了近6倍。虽然中国工业机器人总量目前位居全球首位,但是就工业机器人的密度而言,中国与世界主要发达国家的差距依然较大。这也意味着,未来随着中国经济的发展与制造业产业升级,中国工业机器人市场还有巨大的增长空间。

(二)中国就业市场的变化

根据国家统计局的统计数据,2012年以来,中国制造业就业总量出现了持续的下滑,由最高峰2014年的8773万人下降到2018年的8120万人,减少了653万人。这一变动趋势与近年来中国制造业工业机器人销量持续增长恰好相反。在中國制造业就业总数持续下降的同时,部分城市出现了“用工荒”和“招工难”的问题。从分行业的数据来看,制造业使用工业机器人的四大行业(汽车业、电子通信业、橡胶与塑料制品业和金属制品业)2012—2018年就业人员数量均有所下降,其中降幅最大的是橡胶与塑料制品业,为4.2%。从就业的结构来看,劳动者的技能结构在过去几年也发生了重大的变化。根据《中国科技统计年鉴》的统计数据,以科技活动人员作为技能劳动者,其他人员作为非技能劳动者进行统计,发现自2012年以来,中国制造业技能劳动者的数量呈逐步上升的趋势,由2012年的285.72万人增长到2018年的390万人,每年增幅平均在3%以上。与此同时,中国制造业非技能劳动者数量先增后减,2014年达到峰值8430.24万人后持续下降,直至2018年的7710万人。这与技能劳动者的持续上升恰好相反。由技能与非技能劳动者的比例变化趋势可以看出,高技能劳动的占比越来越高,低技能劳动者的占比越来越低,两者的比值由2012年的3.60%上升到2018年5.06%。通过以上统计分析可以发现,工业机器人安装使用数量的变化与中国制造业劳动者就业总数的变化和劳动者技能结构的变化存在不同的变动趋势。这一相关性背后有着怎样的经济关系呢?接下来本文将构建计量模型并结合统计数据进行实证分析。

三、模型的设定

(一)模型的构建

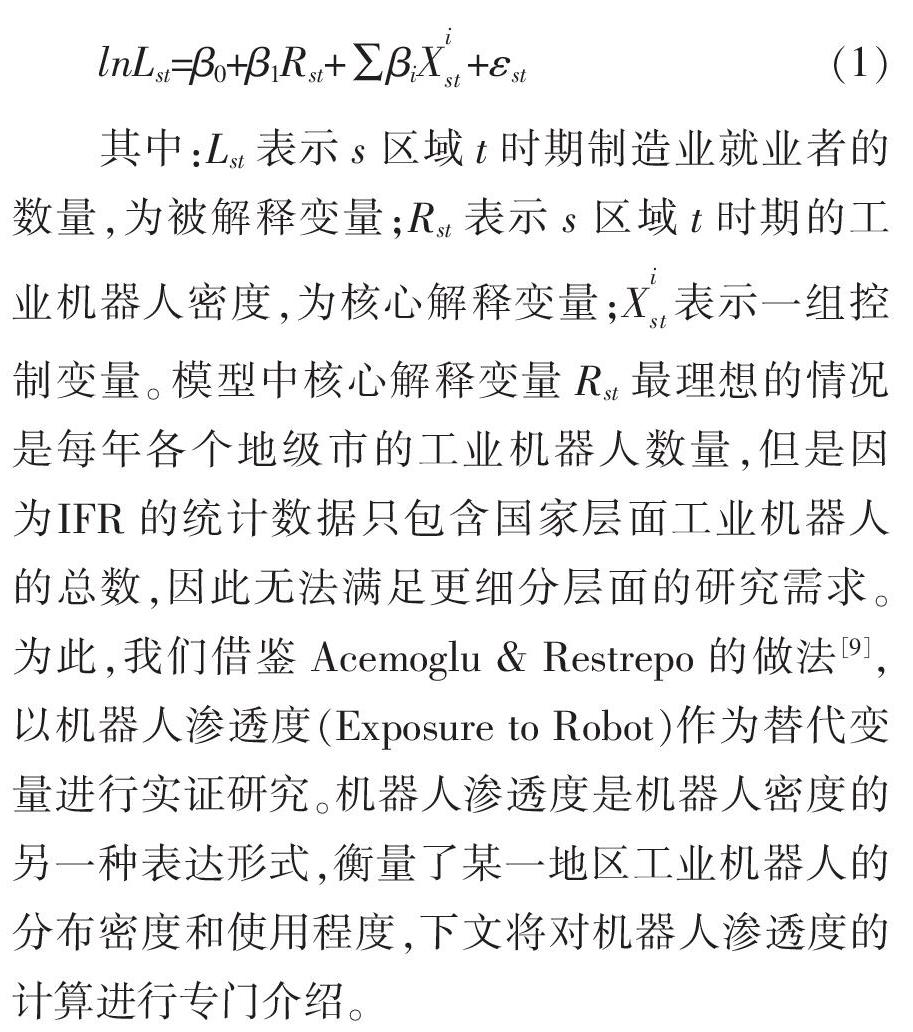

Graetz & Michaels(2015)以及Acemoglu & Restrepo(2017)等曾分别以工业机器人为对象,实证研究了其对就业和产出的影响。他们在计量建模中均直接以工业机器人密度的变化为核心解释变量进行回归分析,建模中增加了其他控制变量。本文的研究将参考他们的做法,以工业机器人的密度为核心解释变量研究其对就业的影响。不过本文的研究将更进一步,以2013—2017年中国286个地级市的数据为基础构造面板数据,从而研究历年来工业机器人密度与就业数据的关系。本文构造的静态面板模型如下:

关于控制变量的选取,本文参考了Acemoglu & Restrepo的做法[9],共选取了五组六个控制变量以表示现实经济环境的约束。第一组控制变量是控制人口的变化,该控制变量主要用于观察地区人口总量的变化对就业的影响,本文以各地级市的年平均人口作为该控制变量;第二组控制变量是资本存量的变化,该控制变量主要用于观察地区资本积累的变化对就业的影响,本文以各地级市的固定资产投资作为该控制变量;第三组控制变量是进出口的变化,该控制变量主要用于观察地区的对外贸易对就业的影响,本文以各地级市年进口额度和出口额度为控制变量;第四组控制变量是外资使用水平,该控制变量主要用于观察外商投资对就业的影响,本文以各地级市实际使用外资额作为该控制变量;第五组控制变量是地区经济发展水平,该控制变量主要用于观察地区经济的发展状况对就业的影响,本文以各地级市地区生产总值表示该控制变量。以上数据均来自《中国城市统计年鉴》。本文实证模型的最终形式如下:

其中:Lst为被解释变量,即本文重点考察的制造业就业数量;ETRst为核心解释变量机器人渗透度;Popust表示地区年平均人口;Kst表示地区固定资产投资额;IMportst表示地区进口额;Exportst表示地区出口额;FDIst表示地区实际使用外资额;GDPst表示地区生产总值。除年平均人口外,其他控制变量均以2013年为基础年份进行指数平减。实证回归中除机器人渗透率外,其他变量均以对数形式带入计算。

(二)机器人渗透度及其计算方式

机器人渗透度反应了工业机器人的分布密度,即每千人拥有的工业机器人数量。首先假设某一行业内的工业机器人分布程度在一个国家内的所有区域都是一致的,因此某一地区的工业机器人密度取决于该地区内各行业的就业份额。在计算地区的机器人密度时,我们需要以该地区各行业的就业份额作为权重,对所有行业的机器人密度进行加总,由此可得到各个地区机器人渗透度的表达式如下:

由表1可见,东莞市连续5年一直是全国机器人渗透度排名最高的地区,这意味着东莞市的机器人密度是最大的,这与东莞市高度发达的制造业密不可分。此外,数据显示其他地级市如中山、佛山、苏州、惠州等市也都是我国的制造业重镇,这些地区汇集了大量的工业机器人。2013—2017年,机器人渗透度排名前十的地级市几乎都分布于珠三角、长三角和环渤海地区,这也表明了以上三个区域是我国制造业聚集的核心区域。

四、实证分析

(一)工业机器人应用对制造业就业总量的影响

在进行回归分析之前,我们首先需要通过Hausman检验对回归模型进行筛选以确定回归计算的方法。Hausman检验值为328.15,P值为0.000,因此应当选择固定效应模型进行分析。

1.基准回归

在回归的过程中,我们首先以核心解释变量机器人渗透度(ETR)为基础进行计算,进而逐步增加其他控制变量,以分别考虑不同外部环境对就业的综合影响,实证结果如表2(下页)所示。

表2显示,在只考虑工业机器人渗透度单一影响的情况下,工业机器人替代对中国制造业就业有显著的负面影响。具体来说,机器人渗透度增加1个单位,即平均每千名劳动者增加1台机器人,制造业就业总量将下降2.49%,且结果在1%的显著水平上显著。如果进一步考虑人口因素,相应的影响系数基本保持不变,同时结果显示,人口因素对制造业就业的影响不显著。再进一步将各地区的资本存量进行控制之后发现,机器人的影响系数提高至3.09%,且在1%水平上显著,说明在足够的资本存量的情况下,引入机器人之后对就业的负面影响更大。同时结果显示,资本存量对制造业就业有显著的正面影响。随后考察进出口因素,机器人的影响系数下降2.98%,同时结果显示,进口和出口对制造业就业的影响不显著。考虑外商直接投资的影响,结果显示对机器人的就業效应影响不大,同时外商直接投资对制造业就业的影响不显著。接着考察地方经济发展水平的影响,结果表明,地方经济发展水平对制造业就业有显著的正向影响,同时机器人对就业的影响下降1.98%。由基准回归可见,工业机器人对制造业就业的影响是显著为负的。

2.内生性处理

直接使用机器人渗透度对制造业就业进行实证分析可能存在内生性问题,因为机器人渗透度会影响就业,但同时就业的变化也会反过来影响机器人渗透度,比如在“用工荒”的情况下,企业会被动选择安装机器人来替代工人,因此来自劳动力市场的冲击会影响企业安装使用机器人的决策。这意味着,机器人渗透度与劳动者就业之间存在双向因果关系,这种关系可能导致计量回归的结果产生偏误。为尽可能解决这一内生性问题,本文采用工具变量法对模型进行重新估计。

为了使工具变量与随机扰动项无关,同时又与内生变量相关,本文选择滞后一期的机器人渗透度作为工具变量,并使用两阶段最小二乘法(2SLS)进行估计。在重新估计之前,我们需要对工具变量的选择进行检验,以确定工具变量选择的合理性。需要检验的内容主要有三个方面,分别是不可识别检验、弱工具变量检验和过度识别检验。其中不可识别检验采用Kleibergen Paap rk LM 统计量进行检验;对弱工具变量则采用Cragg Donald Wald F统计量进行检验,在计算出Cragg Donald Wald F统计量之后,对照Stock和Yogo(2002)计算给出的临界值进行判断。最后是过度识别问题,因为本文采取的是滞后一期的机器人渗透度,与内生变量一一对应,属于“恰好识别”,因此无需进行过度识别检验。接下来本文将主要针对前两个检验需求进行工具变量的检验。相关的估计和检验结果如表3(下页)所示。

如上述结果所示,Kleibergen Paap rk LM统计量的值为961.001,在1%显著水平上拒绝不可识别的假设,因此本文选择的工具变量不存在不可识别问题。同时,Cragg Donald Wald F统计量的值为230 000,显著大于Stock Yogo弱工具变量在10%显著水平上的临界值16.38,因此本文选择的工具变量不存在弱工具变量问题。综上所述,本文选择的工具变量是非常有效的。由表2中的实证结果可以发现,机器人渗透率对制造业就业的影响都是显著为负的。第六个完整模型的实证结果表明,机器人渗透度每提高1个单位,即每千人的机器人拥有量增加1台,制造业就业总量下降3.35%,且在1%水平上显著。与基准回归结果对比可以发现,基准回归低估了机器人渗透度对就业的影响,在进行IV处理之后,相关影响系数由1.98%提升到3.35%。

3.稳健性检验

为了证明以上分析结果的可靠性,我们将进一步对上述分析进行稳健性检验。检验的内容主要分为两部分:一是考察工业机器人的就业效应是否是因某些特定的行业造成的,二是考察这种效应是否随时间跨度的变化而改变。首先检验第一个问题。由前文分析可知,工业机器人的主要应用领域之一是汽车行业,在制造业内部,汽车行业的工业机器人使用量占到了40%。那么,工业机器人对就业的影响是不是因为汽车行业的特殊性造成的呢?除汽车行业外,其他行业是否也存在类似的就业效应呢?我们的稳健性检验将首先考虑剔除汽车行业,以检验工业机器人应用对就业的影响是不是具有普遍作用。为此,我们在回归数据中剔除汽车行业的数据,用剩余行业的数据进行上述类似回归,然后比较相关结果是否一致。在数据搜集中,因为无法获得每个地级市汽车行业的相关数据,所以基于地级市的实证检验无法进行,在此我们更换以省级面板数据为基础进行检验,每个省份的机器人渗透度的计算与就业人员的统计均剔除了汽车行业,回归的方法依然是经过IV处理之后的2SLS估计法,相关的回归结果如表4(下页)所示。

上述结果显示,在剔除汽车行业后,机器人渗透度对制造业就业总量的影响没有发生实质性改变。相关影响系数均显著为负。与上文地级市数据的分析结果相对比可以发现,基于省级面板数据的回归结果的影响系数有所增大,这一结果的变化应该是由于统计口径的变化引起的,但是对分析工业机器人的就业效应没有影响。

接下来我们考察机器人的就业效应是否会随着时间跨度而发生改变。原回归计算中的时间区间是2013—2017年,这5年正是我国工业机器人市场快速增长的5年,如果改变时间区间,影响结果是否会有实质性改变呢?接下来我们分别将时间区间调整为2014—2017年和2012—2016年,同样基于地级市的面板数据,利用IV-2SLS法进行回归,以检验结果的稳定性。相关回归结果分别如表5(下页)和表6(下页)所示。

上述结果显示,时间聚焦到2014—2017年,机器人渗透度对就业的影响依然是显著的负影响,这与前文的分析结果是一致的。同时,机器人渗透度的影响系数有所增加,这是因为2013年以后机器人的密度越来越高,因此随着机器人渗透度的提升,其对就业的影响效应也逐渐增强。

上述结果显示,在时间区间2012—2016年,综合六种模型,有五种情况下影响系数为负,且三种情况下负向影响是显著的,这说明机器人渗透度对就业依然具有一定的负向影响。但是同时可以看到,机器人渗透度对就业负向影响的显著性有所下降,影响系数的大小有所减小。这一结果说明,随着时间的前移,机器人渗透度的就业影响效应逐渐减弱,主要是因为2013年以前我国的工业机器人数量虽然也在逐渐增加,但是机器人的密度依然很小,其对就业的影响相对微弱。随着时间的后移,我国工业机器人的安装使用数量越来越多,机器人密度越来越高,对就业的影响也越来越大。特别是2013年以后,我国成为全球最大的工业机器人市场,机器人对就业的影响开始逐渐显现。以上两种稳健性检验的结果说明本文的研究结论有一定的稳健性,同时也揭示了工业机器人对我国制造业就业影响的时间独特性,是我国近年来制造业产业升级背景下才逐渐显现的问题。

(二)工业机器人应用对制造业就业结构的影响

接下来考察工业机器人应用对制造业就业结构的影响,分别从就业结构的区域差异、行业差异、劳动者技能差异以及性别差异四个维度进行分析,以研究工業机器人对制造业就业的影响。

1.对不同地区制造业就业的影响

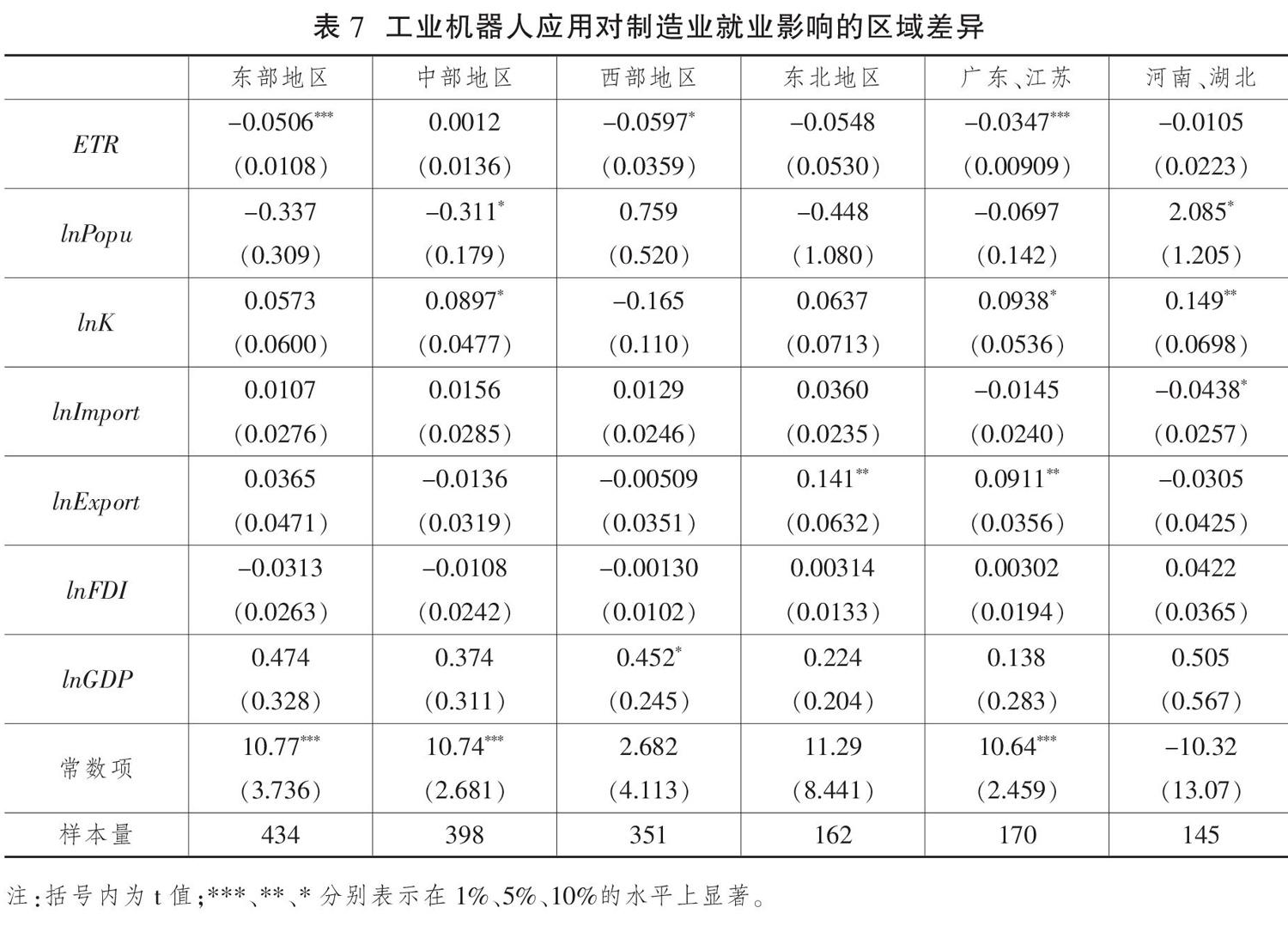

首先我们将中国的地级市按照其所属的省份不同分为东部、中部、西部和东北四个区域。其中东部地区包括10个省市,分别是北京、天津、河北、上海、江苏、浙江、福建、山东、广东和海南;中部地区包括6个省,分别是山西、安徽、江西、河南、湖北和湖南;西部地区包含12个省(区、市),分别是内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏和新疆;东北地区包括3个省,分别是辽宁、吉林和黑龙江。各个地级市根据上述省份进行一一归并。为了进一步分析东部、中部地区的典型差异,我们分别挑选了广东省和江苏省作为东部地区代表,河南省和湖北省作为中部地区的代表,进一步进行分别回归,以研究不同区域的细节差异。相关回归结果如表7所示。

以上结果显示,工业机器人应用对全国不同地区制造业就业的影响存在差异,其中对东部地区存在显著的负影响,具体而言,东部地区机器人渗透率提高1个单位,制造业总就业下降5.06%,结果在1%的显著性水平上显著,这一结果明显高于对全国层面总就业的影响。如果以江苏省和广东省为典型进行分析,影响系数为-3.47%,且在1%的水平上显著,这一结果与对全国的影响一致。对中部地区和东北地区而言,工业机器人对制造业就业的影响不显著,如果以河南省和湖北省作为典型地区,影响结果同样不显著。对比中部地区与中部典型省份的影响系数符号可见,工业机器人对中部的影响具有不确定性。此外,工业机器人对西部地区制造业就业有显著的负影响,结果在10%的显著性水平上显著,显著性低于东部地区。

2.对不同行业就业的影响

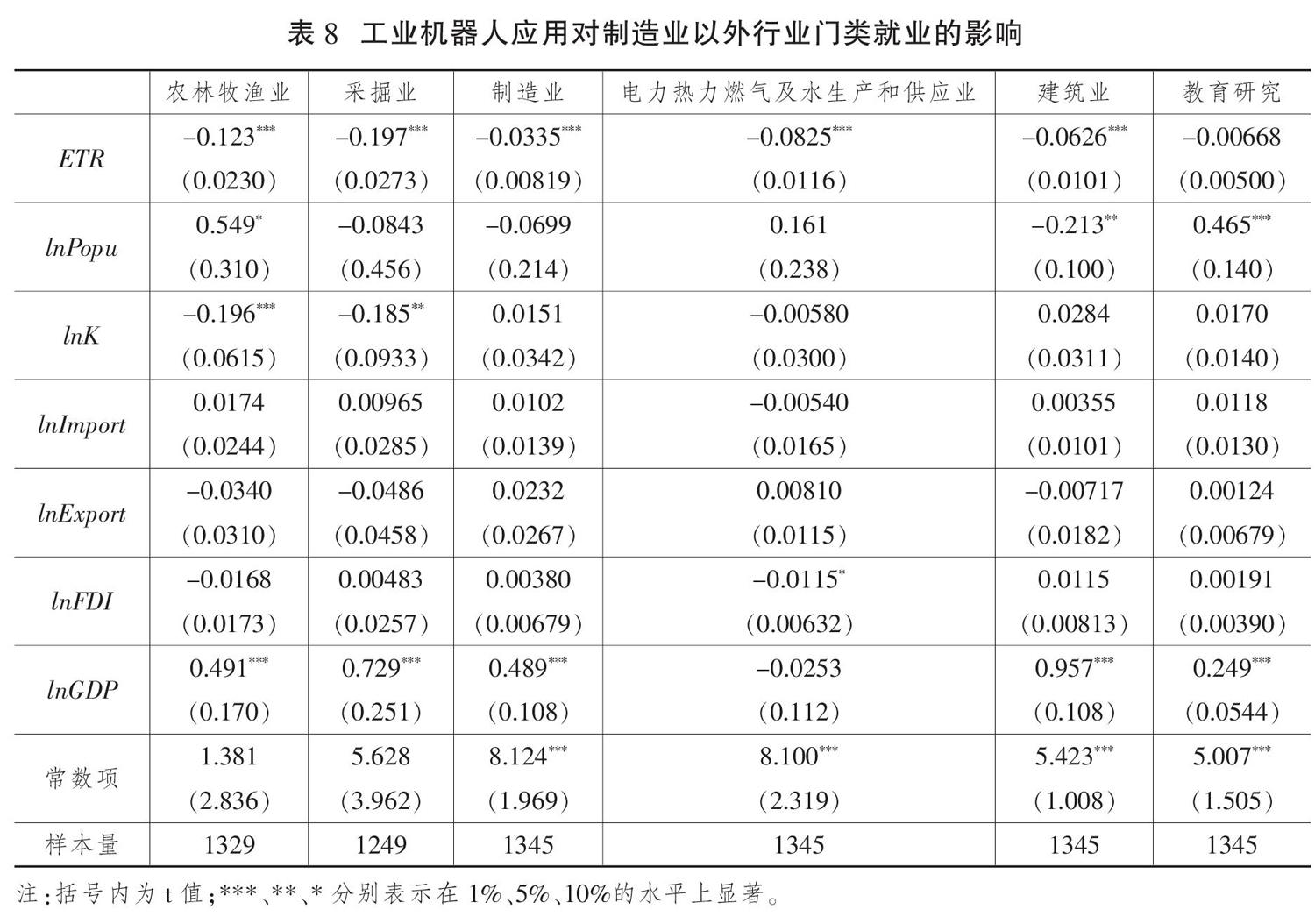

就不同的行业而言,我们主要关心两个方面:一是制造业以外的行业门类,比如农林牧渔业、采掘业等,因为这些行业门类也有工业机器人在逐渐投入使用;二是制造业内部的行业大类,主要是橡胶与塑料制品业、金属制品业、汽车业、电子通信业四个重点领域,因为这四个行业大类是制造业内部工业机器人应用最为广泛的行业。对以上两个方面我们将逐一进行回归分析。首先对制造业以外行业门类的影响分析,我们聚焦于农林牧渔业、采掘业、电力热力燃气及水生产和供应业、建筑业以及教育研究行业五大门类,聚焦于此主要是因为IFR只提供了以上行业的分类统计数据。回归分析依然基于地级市的面板数据,回归方法依然是IV-2SLS,相关回归结果如表8所示。

表8显示,工业机器人替代对农林牧渔业、采掘业、电力热力燃气及水生产和供应业、建筑业等行业均具有显著的负影响,但是对教育研究行业的影响不显著。同时通过对比系数的大小可以发现,工业机器人对制造业以外各个行业门类就业的影响均大于对制造业就业的影响,其中影响最大的是采掘业,其次是农林牧副渔业,这可能是因为其他行业门类劳动者的流动性较制造业更大的缘故。

接下来进一步研究对制造业细分行业就业的影响。按照国民经济的行业分类标准,制造业内部可细分为31个子行业。但根据IFR的统计数据,橡胶与塑料制品业、金属制品业、汽车业、电子通信业是工业机器人应用的重点领域,因此我们将专注于对这四个子行业的分析。由于在地级市层面,我们无法获得制造业内部细分行业的数据,因而我们使用省级面板数据进行回归,回归方法依然是IV-2SLS法,相关的回归结果如表9(下页)所示。

表9显示,在制造业内部,工业机器人应用对不同行业就业的影响存在差异。对金属制品业、汽车业以及电子通信业均存在显著的负影响,但是对橡胶与塑料制品行业的影响不显著,不过由系数可以看出,工业机器人的影响依然是负向的。就不同行业的影响大小而言,工业机器人对电子通信行业的影响最大,其次为金属制品业,最后是汽车业。近年来,随着手机、半导体、家用电器等各类电子产品生产的自动化,越来越多的电子企业生产线员工被机器人替代,电子行业已经超越汽车行业成为机器人替代就业的重点领域,对于这一变动需要给予重点关注。

3.对不同技能劳动者就业的影响

工业机器人应用对不同技能劳动者就业的影响也是我们重点关注的问题之一。诸多理论研究表明,机器人技术进步对低技能劳动者的就业产生替代作用,对高技能劳动者的就业将产生创造效用[4-5]。就现阶段中国制造业产业的技术升级而言,是否存在类似的现象呢?这里以不同技能劳动者的数量变化为基础开展实证研究,其中高技能劳动者定义为大专及以上学历的劳动者,低技能劳动者定义为高中及以下学历的劳动者,因为受地级市数据的限制,仍以省级数据进行回归,回归方法为IV-2SLS,相关回归结果如表10(下页)所示。

上述结果显示,工业机器人应用对高技能劳动者的就业产生了正的影响,但是影响不显著,对低技能劳动者的就业有显著的负向影响,具体来说,机器人渗透度提高1个单位,即每一千名劳动者的机器人拥有量增加1台,低技能劳动者的就业量下降4.55%,结果在1%的显著性水平上显著。这一下降比例大于平均情况下制造业劳动者的下降水平。这一对比分析显示,目前,工业机器人应用主要替代了低技能劳动者,这与理论分析结论相一致。关于高技能劳动者,虽然影响不显著,但从影响系数的符号可以看出,工业机器人的影响是正向的,也就是说,对高技能劳动者的就业有促进作用,这一结论与关于高技能劳动者的理论分析也是一致的。综上可见,实证研究表明,现阶段中国制造业的产业升级对高技能劳动者的就业有促进作用,对低技能劳动者的就业有破坏效应,这一破坏作用尤为显著,需要格外关注。

4.对不同性别劳动者就业的影响

最后,我们考察工业机器人应用对制造业不同性别劳动者就业的影响。这里的男、女性别就业人口数分别是城镇单位总就业人口中男、女性别劳动者的数量,回归依然基于省级面板数据和IV-2SLS法,相应的回归结果如表11所示。

上述研究结果表明,工业机器人应用对男、女劳动者的就业均存在显著的负向影响。对比来看,对男性劳动者就业的影响是对女性劳动者影响的4倍。这一结果表明,在被机器人替代的岗位中,大部分是由男性劳动者承担的。结合上文对不同技能劳动者就业影响的研究结果,可以发现,被机器人替代的岗位大多是由低技能的男性劳动者承担的。此外,工业机器人对女性劳动者就业的影响也非常显著,其负面作用不容忽视。以上结果告诉我们,在制定针对不同技能劳动者的就业再平衡政策时,对男、女劳动者的就业形势要区别对待。

(三)工业机器人应用对制造业就业影响的原因剖析与检验

经过上文的实证分析我们发现,工业机器人应用对制造业就业存在普遍的负向影响。这从直观角度容易理解,一台机器人可以替代若干人工岗位。但这是否意味着工业机器人就是造成就业破坏的主要原因呢?对此,我们不能贸然给出结论,因为工业机器人替代人工崗位只是表面现象,我们应该进一步对工业机器人替代人工的根本原因进行剖析,以准确理解工业机器人的角色与价值。本文认为,企业使用工业机器人替代人工进行生产的原因主要有三个方面:第一,工业机器人能够完成人工无法胜任的工作。在一些生产环节,因为工作环境、特殊任务、加工质量和生产效率等的要求,人工无法胜任某些工作岗位,此时企业将不得不采用工业机器进行生产。第二,企业面临“招工难”“用工荒”等劳动力短缺问题的困扰,不得不采用工业机器人进行生产。近年来,地区之间的发展不均衡逐渐被打破,原有到沿海地区或者发达城市务工的内地劳动者越来越多地回流到原籍或者其他城市工作,导致类似东莞、佛山等制造业重地出现了“招工难”“用工荒”的问题。同时,近年来服务业的快速发展,尤其是新型服务业如“骑手”“自媒体运营”等的大量涌现,越来越多的年轻劳动者不愿意回到工厂工作。这些原因迫使部分企业开始使用工业机器人替代人工进行生产。第三,企业面临“用工贵”的问题。随着我国经济的快速发展,居民收入水平和消费水平都在快速提升,制造业劳动者的工资也在提升,导致部分企业无法负担高企的人力成本,因此不得不使用工业机器人进行生产以降低成本。以上三大原因可能是导致企业使用工业机器人替代人工进行生产的根本所在。如果是原因一,那么工业机器人根本不构成对就业的破坏,反而是对现有就业岗位的补充,填补了人工无法胜任的岗位的空白。如果是原因二,那么说明社会发展中新型服务业等其他产业的发展可能吸引了更多的劳动者,此时工业机器人也未对制造业就业产生破坏作用,而是对制造业岗位的补充与延伸,补充了因行业发展以及劳动力流动造成的岗位缺失。如果是原因三,那么说明使用工业机器人进行生产比人工更具有比较优势,此时工业机器人对人工的替代的根本原因是劳动力成本上升,工业机器人应用只是一种表现形式。劳动力成本上升从侧面反映出社会经济的发展与社会总需求和总产出的增加,此时制造业更应该通过智能化改造提升生产效率,因此使用工业机器人进行生产将成为必然趋势。以上三个原因中,原因一的补偿作用是毋庸置疑的。本文接下来将通过引入第三产业劳动占比与劳动力成本作为控制变量,对工业机器人应用影响制造业就业总量的原因二和原因三进行实证检验。回归中第三产业劳动占比表示为L-in-thirdind,劳动力成本表示为lnsalary,数据均来自《中国城市统计年鉴》,回归中取对数形式带入。相关检验结果如表12(下页)所示。

上述结果显示,在分别考虑第三产业劳动力占比和劳动力成本的影响之后,机器人渗透度对制造业就业总量的影响变得不显著,同时第三产业劳动力占比与劳动力成本对制造业就业总量表现出显著的负向影响。《中国统计年鉴》的统计数据显示,中国第三产业人员的占比由2013年的38.5%提高到2017年的44.91%,在岗人员平均工资由2013年的52 388元增加到2017年的76 121元。由此可见,第三产业就业的扩容以及劳动力成本上升是中国制造业就业总量下降的根本原因。工业机器人的应用对人工的替代只是表面形式。考虑到我国各地区之间人口数量变化的差异,我们基于上述思考引入新的控制变量之后,进一步对东部、中部、西部和东北地区的制造业就业数量进行进一步回归,同时对就业人口变动较大的广东和河南两省进行单独回归,以对比中部、东部不同地区影响之间的差异。相关结果如表13所示。

表13的结果显示,在考虑第三产业扩容及劳动力成本上升等核心因素的影响之后,工业机器人对制造业就业影响的显著性明显下降。东部、中部、西部地区工业机器人的影响均不再显著,而对东北地区产生了显著的正向影响。对于制造业和人口流入的大省广东省而言,在拓展分析之后工业机器人的影响依然是负的,但是影响已经不再显著,但对于劳动力输出的大省河南省而言,工业机器人对就业产生了显著的正向影响。同时结果显示,第三产业劳动者占比的增加对上述地区的制造业就业均产生了显著的负向影响,劳动力成本上升的影响不显著。由此可见,近年来,快速发展的服务业等第三产业吸纳了一部分制造业的劳动者,对制造业就业产生了一定的冲击。工业机器人应用是劳动力人口流动和劳动力成本上升背景下的应对之策,其本身并非制造业就业下降的根本原因。因此,不同地区针对工业机器人应用的决策需要根据地方产业发展特色和地方经济就业环境的特点进行灵活应对,以更好地满足制造业智能化发展的需求,确保劳动力市场的稳定。

五、结论与政策建议

本文基于286个地级市的数据,实证分析了工业机器人应用对中国制造业就业的影响。首先,本文以各地区不同行业就业人口的比例为权重,加权计算了全国286个地级市2013—2017年的机器人渗透度。结果显示,我国工业机器人主要集中于长三角、珠三角、环渤海经济圈以及中部和东北的部分地区。然后,基于2013—2017年全国286个地级市的面板数据,实证研究了工业机器人应用对制造业就业总量和就业结构的影响。结果显示,工业机器人应用对制造业就业总量具有显著的负影响,具体而言,机器人渗透度提升1个单位,全国制造业就业总量下降3.35%。进一步对就业结构的实证分析发现:工业机器人应用对东部、中部、西部和东北地区制造业就业的影响存在显著差异;对制造业以外的五大行业门类和制造业内部的四个主要行业大类的就业均存在普遍的负向影响;对低技能劳动者的就业存在显著的负影响,对高技能劳动者有正向影响但是目前不显著;对男、女性别劳动者均有显著的负影响,但对男性劳动者的影响水平是女性的4倍。进一步对促进工业机器人应用的根本原因进行分析发现,工业机器人应用对人工替代只是外在表现,核心原因是第三产业等服务业扩容对就业的吸收以及劳动力成本上升的倒逼,在考虑以上因素之后工业机器人对制造业就业的影响不显著。因此,不同地区应该根据地方产业发展与劳动力供给特点灵活制定相关政策以促进制造业产业升级与就业市场稳定。为促进我国经济的高质量增长,同时保障就业市场的稳定,提出如下政策建议:

第一,稳步推进工业机器人的发展与应用,循序渐进,逐步推广。当下我国各级政府正在大力推进制造业转型升级,促进企业实施机器换人和智能化改造。这一举措的背后既有高质量发展的需求,又有现实的“招工难”“用工贵”等问题的困扰。在东莞、佛山等传统的制造业重镇,因为劳动者的流失,企业面临用人的压力,这一举措顺理成章。但是各地的产业发展与就业环境存在差异,各地政府在推进智能制造的同时要遵循市场的规律,了解企业的现实需求,有条件有需求的地区应积极推进,根据地方产业的发展需要有序推进,以避免大范围“机器换人”带来的企业成本的波动和就业市场的失衡。

第二,大力实施技能培训,促进劳动者技能升级,使劳动力市场结构的变化与企业用工需求的变化同步。智能制造在替换低技能劳动者的同时也在创造对高技能劳动者的新需求。如果没有足够的高技能劳动者的出现,就业市场必将出现结构性失业,阻碍机器人的普及和劳动力市场的动态平衡。机器人技术进步在替代低技能劳动者的同时对高技能劳动者的就业有一定的正向影响。因此,被替代的低技能勞动者如果能够通过培训再就业,就可以有效弥补高技能劳动者岗位的需求,实现劳动者市场的动态平衡。

第三,大力发展第三产业,完善多种就业渠道。低技能劳动者的就业在技术进步面前尤为脆弱,相反高技能的劳动者很容易通过转岗实现再就业,低技能劳动者因为技能限制容易发生结构性失业。因此,政府需要对低技能劳动者进行多类别的职业培训,提升职业技能,以满足多样化的新岗位新技能的要求。目前,服务业等第三产业快速发展,服务业的发展创造了大量的就业岗位,但是服务业岗位的技能需求是多样化的,对于以前从事制造业的劳动者而言需要转变工作习惯,学习新的技能才能胜任。为此,政府应当积极引导第三产业的发展,实施人才培养计划,以创造多样化的就业岗位,吸纳更多传统行业的失业或转岗人员。

第四,有序发展智能机器人产业,推动制造业产业升级。由上文分析可知,劳动力成本上升和第三产业的发展是制造业企业使用机器人替代人工的根本原因,机器人应用对现有的制造业岗位产生了一定的补充,可以弥补人类无法胜任的工作岗位或者降低企业的生产成本,因此有序发展智能机器人产业能够解决制造业企业“用工难”“用工贵”的问题,实现智能机器人的国产化和低成本化对推动我国制造业产业升级意义重大。

参考文献

[1]AUTOR D, LEVY F, MURNANE R. The skill content of recent technological change: An empirical exploration[J]. Quarterly Journal of Economics, 2003, 118(4): 1279- 1333.

[2]GOOS M, MANNING A. Lousy and lovely jobs: The rising polarization of work in Britain[J]. Review of Economics and Statistics, 2007, 89(1): 118-133.

[3]MICHAELS G, NATRAJ A, REENEN J V. Has ICT polarized skill demand? Evidence from eleven countries over twenty-five years[J]. Review of Economics and Statistics, 2014, 96(1): 60-77.

[4]SACHS J, KOTLIKOFF L. Smart machines and long-term misery[Z]. NBER Working Paper, 2015, No. 18629.

[5]SACHS J, BENZELL S G, LAGARDA G. Robots: curse or blessing? A basic framework[Z]. NBER Working Paper, 2015, NO. 21091.

[6]ACEMOGLU D, RESTREPO P. The race between machine and man: Implications of technology for growth, factor shares and employment[Z]. NBER Working Paper, 2015, NO. 22252,

[7]吕洁,杜传文,李元旭.工业机器人应用会倒逼一国制造业劳动力结构转型吗?——基于1990—2015年22个国家的经验分析[J].科技管理研究,2017(22):32-41.

[8]杜传文,李晴,芮明杰,等.大规模工业机器人应用与异质性技能劳动力之间的替代互补关系[J].中国科技论坛,2018(8):23-34.

[9]ACEMOGLU D, RESTREPO P. Robots and jobs:Evidence from US labor markets[Z].NBER Working Paper, 2017, No. 23285.

[10]DAUTH W, FINDEISEN S, SIDEKUM J. German robots-the impact of industrial robots on workers[Z]. CEPR Discussion Papers, 2017, No.DP12306.

[11]CHIACCHIO F, PETROPOULOS G, PICHLER D. The impact of industrial robots on European employment and wages: A local labour market approach[Z]. Working Papers, 2018.

[12]宋旭光,左马华青.工业机器人投入、劳动力供给与劳动生产率[J].改革,2019(9):45-54.

[13]田正杰.产业机器人对就业的影响[D].武汉:武汉大学,2017:46-51.

The Impact of Industrial Robot Application on Manufacturing Employment: An Empirical Study Based on the Data of Prefecture Level Cities in China

HAN Min-chun HAN Qing-jiang XIA Lei

Abstract: Based on the panel data of 286 prefecture level cities in China from 2013 to 2017, it is found that the application of industrial robots has a significant negative impact on the total employment of Chinas manufacturing industry, that is, the increase of industrial robot penetration by 1 unit will lead to a decrease of 3.35 percentage points in the total employment of manufacturing industry. Further empirical research on the employment structure of manufacturing industry shows that the application of industrial robots has a significant negative impact on the eastern and western regions, but not on the central and northeast regions, and has a general negative impact on the employment of manufacturing industry segments, low skilled workers and male and female workers, while has a positive impact on the employment of high skilled workers, but not significant. It is found that the substitution of industrial robots is not the root cause of the decline of manufacturing employment, but the supplement and extension of manufacturing employment. When making the industrial policy of intelligent manufacturing, the government should make flexible arrangement according to the labor supply of local manufacturing industry and the production demand of enterprises.

Key words: industrial robot; manufacturing employment; penetration of robot

基金項目:国家社会科学基金重点项目“工业机器人替代与中国就业市场的失衡和再平衡问题研究”(17AJY007)。

作者简介:韩民春,华中科技大学经济学院教授、博士生导师;韩青江,华中科技大学经济学院博士研究生;夏蕾,华中科技大学经济学院博士研究生。

猜你喜欢

中国科技纵横(2016年20期)2016-12-28

科技创新与应用(2016年34期)2016-12-23

青春岁月(2016年22期)2016-12-23

汽车科技(2016年6期)2016-12-19

科技创新导报(2016年21期)2016-12-17

中小企业管理与科技·下旬刊(2016年10期)2016-11-18

科技视界(2016年18期)2016-11-03

企业导报(2016年13期)2016-07-19

科技视界(2016年15期)2016-06-30

成才之路(2016年4期)2016-03-23