创新驱动发展战略下固定资产投资结构与经济增长的关系研究

2020-10-19 10:10邱冬阳彭青青赵盼

改革 2020年3期

关键词:经济增长

邱冬阳 彭青青 赵盼

摘 要:根据拓展的柯布-道格拉斯生产函数,构建用固定资产投资板块结构来测度创新驱动发展的实证模型,运用2013—2017年全国省级面板数据,探讨在创新驱动背景下我国固定资产投资结构对经济增长的影响。研究表明:2013—2017年固定资产投资依然对经济增长有显著的促进作用,但产出弹性系数在逐渐变小;分类别来看,基础设施投资对促进经济增长没有明显作用,但房地产开发投资和制造业投资对我国当期经济增长具有显著的促进作用;对比创新驱动发展战略实施前后来看,房地产开发投资的产出弹性系数在变小,制造业投资的产出弹性系数在变大。因此,在总量上要保持一定比例的固定资产投资率,结构上要加大制造业投资、控制基础设施投资、保持房地产开发投资稳定。

关键词:固定资产投资结构;经济增长;创新驱动发展

中图分类号:F124 文献标识码:A 文章编号:1003-7543(2019)03-0085-13

固定资产投资是拉动经济增长的重要因素。党的十八大提出了创新驱动发展战略,以及经济从高速增长转向高质量发展阶段的目标。那么,在经济增长动力变革的背景下,固定资产投资拉动经济增长的作用是否依然存在呢?

一、相关文献综述

固定资产投资与经济增长之间的关系一直是国内外学术界探讨的重要问题之一。学者们从不同角度对固定资产投资与经济增长的关系、固定资产投资对经济增长的作用等问题进行了相关研究。

在研究时间上,部分文献数据涵盖期间较长,多选择以20世纪八九十年代为数据起点,对我国固定资产投资与经济增长的关系进行实证检验[1-2]。也有部分文献数据涵盖期间较短,运用21世纪以来的数据研究固定资产投资与经济增长的关系[3-4]。

在研究方法上,主要集中于时间序列的研究,且多运用协整关系检验、误差修正模型分析、格兰杰因果检验对我国固定资产投资与经济增长之间的关系进行实证研究[5-6]。也有一些文献采用面板数据进行实证分析,研究外商直接投资与我国经济增长质量提升的关系,以及固定资产投资、产业结构升级、就业与经济增长的关系[6]。

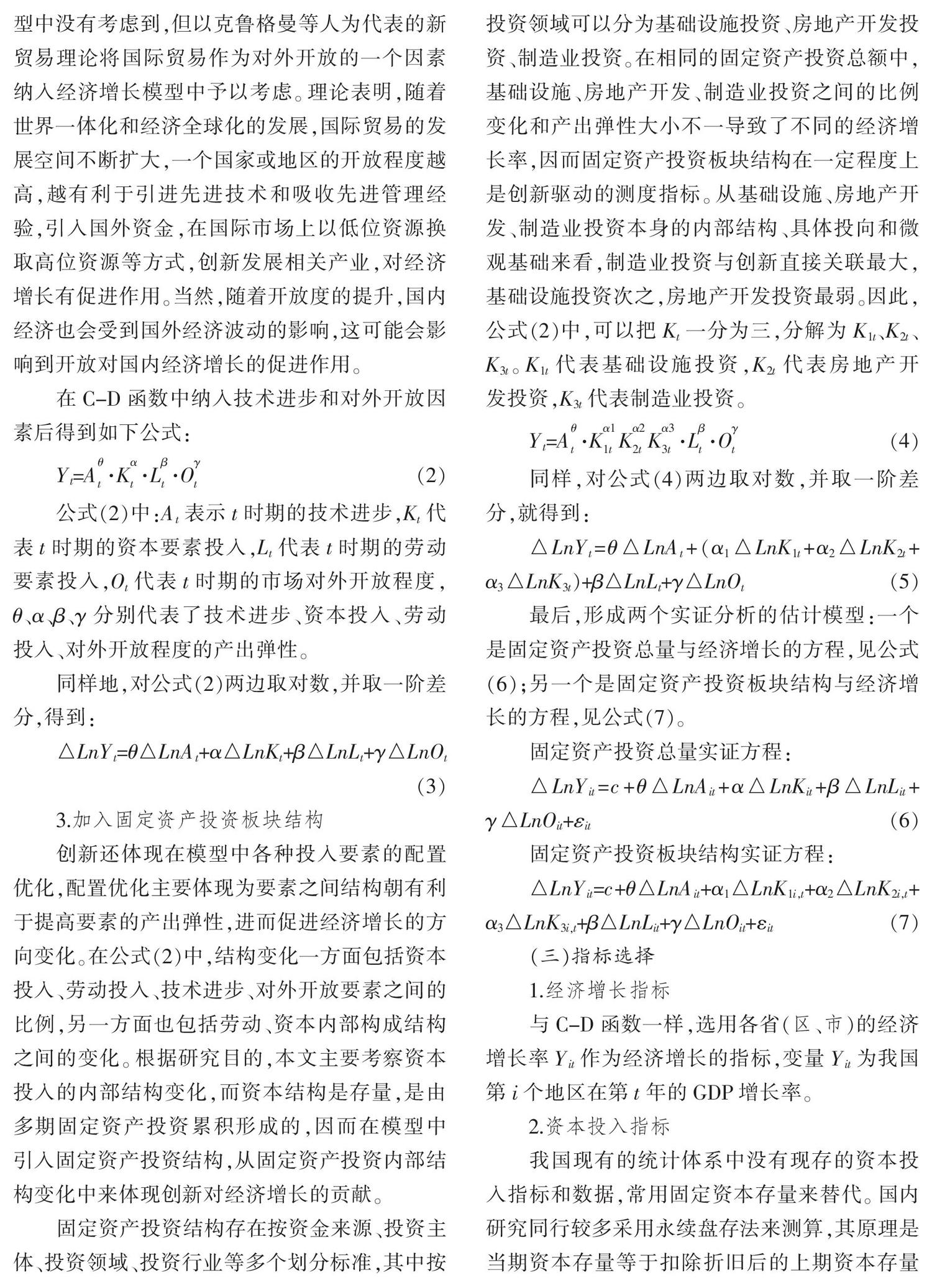

在研究角度上,多集中于固定资产投资总量研究[7],但也有一些文献从不同角度对固定资产投资的结构进行了研究,主要包括:就资金来源角度而言,研究国家预算资金、国内贷款、利用外资、自筹资金、其他资金与经济增长的线性关系[3];就投资主体角度而言,研究外商直接投资占我国固定资产投资比重变动的倒U型特征与决定因素[8];就地区差异角度而言,研究我国东部、中部、西部地区以及长三角、珠三角等地区固定资产投资与经济增长关系的差异[2,9];就行业差异角度而言,研究固定资产投资与三大产业发展之间的关系,并利用相关数据进行产业发展优势分析[10]。总体来看,对按领域分的固定资产投资结构的研究较少,缺乏系统研究,主要集中在对单项个别投资如基础设施投资以及房地产开发投资的研究上,例如研究基础设施投资在经济增长中所起的作用以及房地产开发投资与经济增长的动态关系。

在研究结论上,国内外多数研究者认为固定资产投资可以促进经济增长。国外学者对固定资产投资率和经济增长率之间的关系进行了实证研究,认为两者存在显著的正相关关系[11]。国内普遍认为固定资产投资与经济增长之间存在长期均衡稳定的关系,并运用相关实证方法得到固定资产投资对经济增长具有显著的促进作用[1,5,6,7],但也有少数研究认为固定资产投资不一定总是能促进经济增长。

通过梳理发现,以固定资产投资与经济增长关系为主题的文献数量众多,研究成果丰硕,同时随着现实和理论的变化在持续更新中。当前文献多集中于固定资产投资总量研究,运用时间序列为主的实证方法来分析固定资产投资对经济增长的促进作用及其演变规律。较少有从固定资产投资结构视角深入探究不同类别固定资产投资结构对经济增长影响的研究。此外,现有的文献主要是从固定资产投资的资金来源、投资主体、地区差异、行业差异等方面来研究,特别是对不同地区比如我国东部、中部、西部地区固定資产投资对经济增长的影响差异研究相对较多,较少有从按领域分的固定资产投资结构的分析,即使有少数从投资领域展开的研究,也集中在基础设施投资、房地产开发投资等某一类别与经济增长关系的研究上。

二、研究设计

(一)理论分析

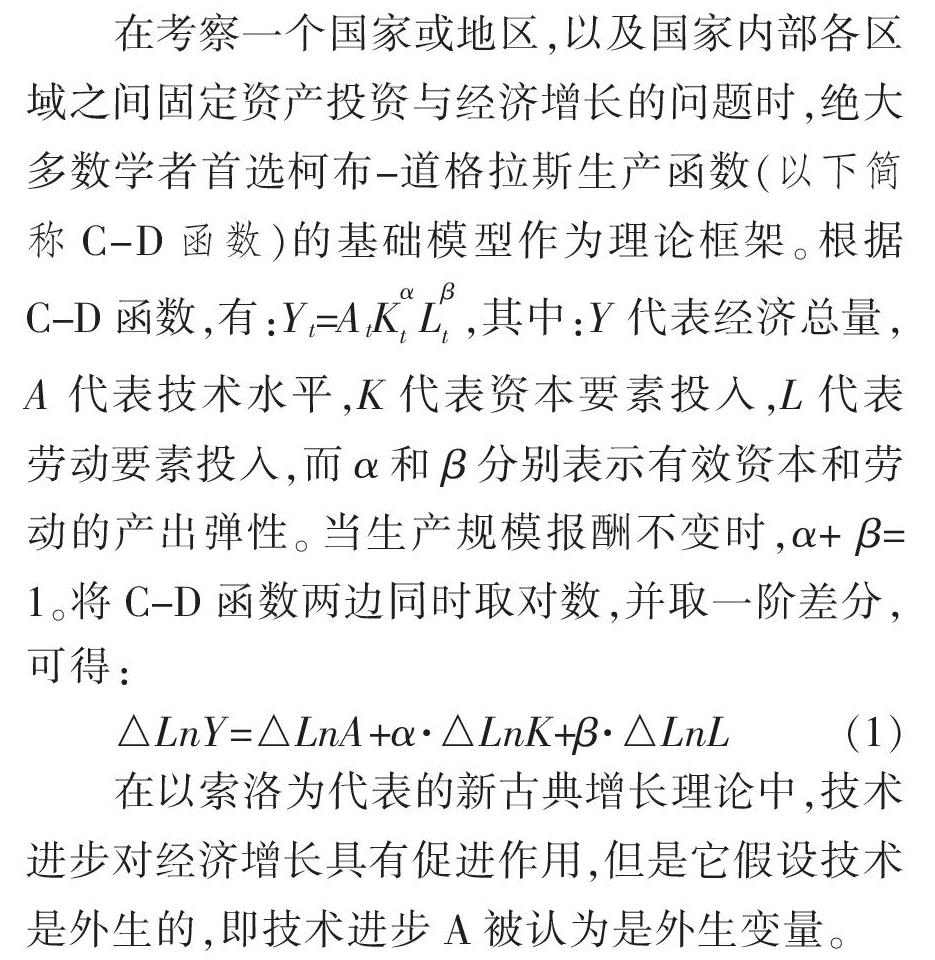

在考察一个国家或地区,以及国家内部各区域之间固定资产投资与经济增长的问题时,绝大多数学者首选柯布-道格拉斯生产函数(以下简称C-D函数)的基础模型作为理论框架。根据C-D函数,其中:Y代表经济总量,A代表技术水平,K代表资本要素投入,L代表劳动要素投入,而α和 β分别表示有效资本和劳动的产出弹性。当生产规模报酬不变时,α+ β=1。将C-D函数两边同时取对数,并取一阶差分,可得:

△LnY=△LnA+α·△LnK+β·△LnL(1)

在以索洛为代表的新古典增长理论中,技术进步对经济增长具有促进作用,但是它假设技术是外生的,即技术进步A被认为是外生变量。

(二)模型构建

1.加入技术进步因素

创新驱动体现在C-D模型中,一方面是投入要素的配置优化,固定资产投资结构变化就是其一,这在后文作单独分析;另一方面就是技术进步从外生变量变为内生变量,这是以罗默、卢卡斯为代表的内生经济增长理论的观点,也是我国创新驱动发展战略的理论基础,其包括了知识积累、技术创新、管理创新等创新要素。对应到模型中即为LnA是变量而不是常量,需要进行计量参数估计。

2.加入对外开放因素

在分析我国经济增长时,一个不可忽视的因素就是开放。改革开放是我国的基本国策,也是经济高速增长的动力之一。这在经典的C-D模型中没有考虑到,但以克鲁格曼等人为代表的新贸易理论将国际贸易作为对外开放的一个因素纳入经济增长模型中予以考虑。理论表明,随着世界一体化和经济全球化的发展,国际贸易的发展空间不断扩大,一个国家或地区的开放程度越高,越有利于引进先进技术和吸收先进管理经验,引入国外资金,在国际市场上以低位资源换取高位资源等方式,创新发展相关产业,对经济增长有促进作用。当然,随着开放度的提升,国内经济也会受到国外经济波动的影响,这可能会影响到开放对国内经济增长的促进作用。

3.技术进步指标

技术进步本身难于测定,没有明确统一公认的指标。根据扩展的C-D函数,技术进步也隐含在资本、劳动的产出弹性之中,在实证检验中最好能选取显性指标,因此本文选用各省(区、市)专利授权数量(Ait)以及规模以上工业企业R&D投入强度(Rit)作为指标。 Ait表示第i个地区第t年地区授权专利数量增长率,Rit表示第i个地区第t年规模以上工业企业R&D经费额占第t年地区生产总值的比重。

4.人力资本指标

在经济增长研究中,人力资本指标是相对明确和公认的,即从人力资本的数量和质量两个方面选取指标。人力资本数量指标选取当期的人口结构(Lit),Lit表示第i个地区在第t年的15~64岁人口与第t年年末的总人口数之比。人力资本质量指标则选取人口受教育程度指标(lit),lit表示第i个地区第t年初中以上文化程度的人口占6岁及以上人口的比重。

5.对外开放指标

对外开放涉及的面比较广,能选用作为实证检验的指标非常多,比如进出口总额、进出口总额占GDP比重、净出口总额、净出口总额占GDP比重、国外直接投资(FDI)的总额与相对指标等。本文选取最能与克鲁格曼新贸易理论对应的指标——外贸依存度(Oit)。Oit表示第i个地区第t年进出口总额与第t年地区生产总值之比。其中,我国国内某地区的进出口额统计数据来源于《中国统计年鉴》上的口径,即境内目的地和货源地进出口额。

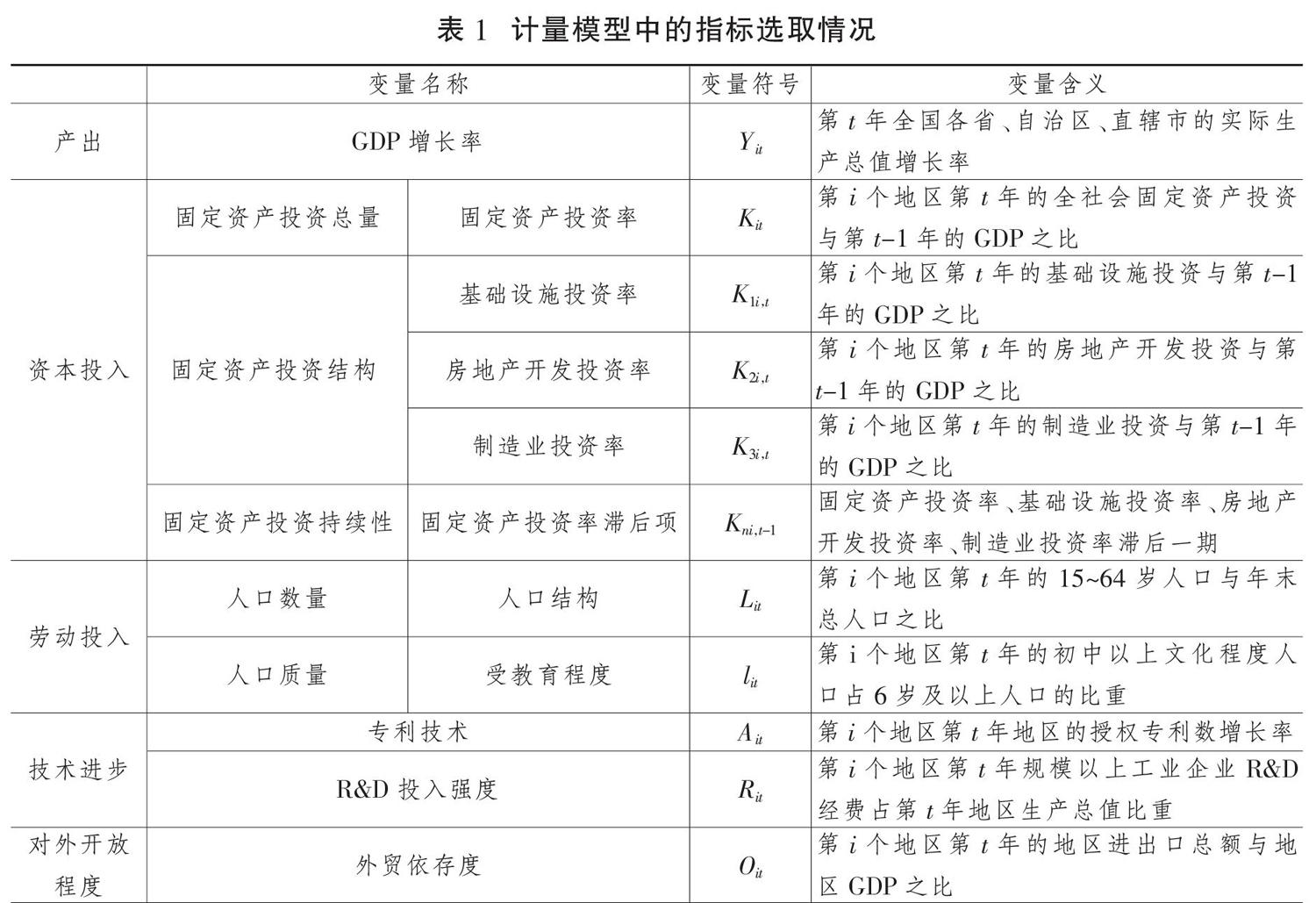

指标选取情况如表1所示。

(四)估计方法

我国31个省(区、市)的经济发展水平、产业结构、固定资产投资总量和结构、人力资本、对外开放程度有一定的差异,同时,我国于2012年明确提出创新驱动发展战略,所以本研究既要反映固定资产投资结构与经济增长之间的总体趋势,又要找出二者关系在不同省(区、市)的差异化,因此需要选用时间序列和截面数据相结合的面板数据模型和检验方法。公式(6)、公式(7)中未涉及△LnY的滞后项作为解释变量,实证中采用静态面板数据模型,具体是固定效应、随机效应或混合效应模型,由计量经济检验标准来筛选。需要特别说明的是,采用固定资产投资总量、结构指标的滞后一期进入方程既反映了经济实际,又可以在一定程度上规避面板回归的内生性问题,获得可靠的计量检验结果。

(五)样本与数据

本文侧重于创新驱动发展战略背景下的固定资产投资结构与经济增长的关系研究,因此最好的样本期间应该是我国提出创新驱动发展战略以后。党的十八大明确提出创新驱动发展战略,随后中央和各级地方政府、微观的投资主体均按照创新驱动发展战略的指引在调整固定资产投资的总量和结构。因此本文的实证样本选择的时间范围是2013—2017年。样本对象是我国31个省(区、市)。最终形成的样本量是31×5=155个样本。

由于涉及滞后一期,实证需要数据的收集时间为2011—2017年,GDP、固定资产投资、基础设施、房地产开发、制造业投资、专利技术、R&D投入、人口结构与人口受教育程度、外贸依存度指标的原始数据来源于国家统计局和对应年份的《中国统计年鉴》以及各省(区、市)国民经济和社会发展统计公报,部分需要计算整理的数据由笔者完成。在后续创新驱动发展战略前后对比实证中,根据需要,收集数据时间扩展到2006—2012年。

三、实证分析

(一)单位根检验

面板回归分析要求变量序列是相对平稳的,否则就存在“伪回归”问题。实证分析首先对原始数据进行面板稳定性检验,与时间序列数据一样,面板稳定性检验采用面板单位根检验,利用Eviews8.0完成,检验结果如表2所示。

由表2可知,Yit、Kit、Ait、lit四个变量水平检验结果均小于0.05,表明拒绝原假设,即不存在单位根,序列是平稳的。其他变量至少有一个检验表明其不存在单位根,是平稳的,可以进行有效的面板回归分析。

(二)面板回归

静态面板模型包括固定效應模型、混合效应模型、随机效应模型,针对不同类型的数据结构,选择合适面板模型以确保检验结果的准确性。采用Hausman检验对固定效应模型与随机效应模型进行筛选,采用F检验对混合效应模型与固定效应模型进行筛选,最终固定资产投资总量方程选择构建固定效应模型,结构方程也选择构建固定模型。具体估计结果如表3(下页)对应部分所示。

从面板回归的结果看,不论是固定资产总量方程还是结构方程,均通过固定效应的检验,方程的整体拟合优度R2较高,我国2013—2017年间固定资产投资总量与GDP增长、投资结构与GDP增长之间存在稳定的关系。面板固定效应的部分参数估计结果分别通过1%、5%、10%的置信水平检验,能够运用检验结果来作出可信的经济解释,分析二者背后的规律和趋势。

(三)结果分析

1.固定资产投资对经济增长有显著的促进作用

从固定资产投资总量方程的检验结果来看,固定资产投资率的参数估计值为0.0353,且在1%的置信水平上显著,说明2013—2017年我国固定资产投资总体上对经济增长具有显著的促进作用,具体而言,固定资产投资率每变动1个百分点,GDP增长率变动0.0353个百分点,这与大量同类研究的结论基本一致[1,6,7]。在创新驱动发展战略下,我国经济增长由投资驱动的动力虽然减弱,但在政府力图促使创新驱动逐步成为经济增长的主动力阶段,固定资产投资依然对经济增长有显著的促进作用。实证结论有力地回应了在新旧经济增长动力转换的关键阶段学术界和业界对固定资产投资是否依然能够促进经济增长的质疑。

与此同时,滞后一期固定资产投资率变量的参数估计值为-0.0917,也通过了1%置信水平的显著性检验,这说明固定资产投资对下一期的GDP增长有冲销效应,对经济增长促进作用的持续性不够。在研究样本期间,国家出台了“三去一降一补”政策来调整优化产业结构,进行供给侧结构性改革,导致部分固定资产投资对经济增长的持续性不够。在研究设计中,固定资产投资率是当年固定资产投资额与上一年GDP之比,加上滞后一期投资率变量,则有三年的跨度,数据和计量检验客观反映了2013—2017年我国的固定资产投资与经济增长的实际情况。

2.固定资产投资板块结构对经济增速促进效果存在差异

从固定资产结构方程的参数来看,制造业投资率、房地产开发投资率、基础设施投资率变量的参数分别通过1%、5%、10%置信水平的显著性检验,这说明2013—2017年固定资产投资板块结构对GDP增长的促进效果是有差异的。对应的滞后一期变量则只有制造业投资率滞后一期通过1%的显著性检验,房地产开发投资率、基础设施投资率没有通过显著性检验,表明只有制造业投资持续释放对经济增长的贡献。从参数估计值的大小来看,对GDP拉动作用的排序是:制造业投资率贡献最大,房地产开发投资率次之,基础设施投资率最差。具体分析如下:

第一,基础设施投资对经济增长没有明显的促进作用。方程估计结果显示,基础设施投资率的参数是负数,没有通过5%置信水平的显著性检验,滞后一期的变量也没有通过检验。这表明2013—2017年有95%的概率证实基础设施投资率的增减变化对GDP增速的变动没有影响。导致这种情况发生的机理主要有两点:一是我国改革开放以来经济长时间的高速增长,基本跨越工业化阶段,2013—2017年的样本期间进入后工业化时代。理论早已证明,不同工业化阶段的基础设施投资对经济增长的促进作用不同。工业化后期,工业内部将更多地转向技术密集型、高附加值的高端装备制造、汽车等行业,这些行业的发展更多需要创新的环境、创新性的人才,与基础设施的关系相对较小,基础设施投资促进经济增长的能力会大幅度下降。二是近年来我国GDP增速从高速向中高速回落,固定资产投资总量也出现冲高回落的趋势,在总量回落和创新驱动发展战略的双重背景下,基础设施投资对其他投资有显著的挤出效应。这一挤出效应可能削弱了基础设施投资对经济增长应有的促进作用。

第二,房地产开发投资对经济增长有显著促进作用。从房地产开发投资的实证检验结果来看,其系数的估计值是0.1843,通过5%置信水平的显著性检验,表明2013—2017年我国房地产开发投资率每增减变化1个百分点,GDP增长速度相应增减变化0.1843个百分点。在我国经济近年的增长中,伴随着迅速的城镇化,房地产作为城镇化的主要载体,加之房地产行业由于影响力和感应度系数比较高而成为主导产业,成为经济增长引擎。虽然国家提出了创新驱动发展战略,但2013—2017年的实证结果依然证实房地产开发投资是经济增长的主要动力。地方政府在创新驱动下的调控方式不多,依然把房地产行业作为调控地方GDP增速的重要举措。需要指出的是,房地产开发投资率滞后一期变量没有通过显著性检验,这表明房地产开发投资能促进当年GDP增长,但其持续作用不强。

第三,制造业投资对经济增长有显著促进作用,且有持续助推的作用。制造业投资的实证检验结果显示,其参数估计值为0.2069,且通过了1%置信水平的显著性检验,表明有99%的概率证明2013—2017年我国的制造业投资率每增减变化1个百分点,GDP增速相应增减变化0.2069个百分点。显然,制造业投资率参数为0.2069,要大于房地产开发投资率参数0.1843,说明制造业投资对经济增长的促进作用更明显。此外,制造业投资率滞后一期的参数估计值为负数,也通过了1%的显著性水平检验,而基础设施投资率、房地产开发投资率的滞后一期均没有通过检验,一方面说明了制造业投资对经济增长具有持续促进作用,另一方面说明制造业投资促进经济增长收敛。

3.控制变量对经济增长的作用不一

在研究设计中还有人力资本、技术进步、对外开放程度三个对经济增长有贡献的维度。从固定资产投资总量、结构方程的检验结果来看,专利技术变量的参数在总量以及结构方程中分别通过10%、5%的显著性检验,说明专利技术对我国GDP增长速度有贡献,并且R&D投入强度在总量和结构方程中均通过10%的显著性检验且参数估计值较大,主要是技术进步与固定资产投资内生结合紧密。外贸依存度指标的参数在总量和结构方程中虽然没有通过10%的显著性检验,但t值也接近10%的顯著性水平,说明对外开放程度在柯布-道格拉斯生产函数框架下能促进我国GDP增长。实际上,对外开放程度与基础设施、制造业投资高度相关,外商直接投资也是固定资产投资的重要组成部分。在人力资本指标中,只有人口的受教育程度指标在总量方程通过了5%的显著性检验,其余的均没有通过检验,这说明人力资本对我国经济增长的贡献不够显著,这与我国人口红利近年来逐步消失的实际基本吻合。综上所述,三类控制变量对经济增长的作用不一。

4.固定资产投资与结构对经济增长的作用呈现区域差异

表4给出了固定资产投资总量、结构方程中的截距项估计结果,并按照西部地区和其他地区作了区分。从表4可以看出,在总量方程中,西部地区12个省(区、市)的截距项除内蒙古以外都是正截距,结构方程中西部地区均为正截距。其他地区的截距项则有正有负,反映出虽然固定资产投资对GDP增速的促进作用相同,但31个省(区、市)的固定资产投资率水平是不一样的,西部地区的投资率水平高于全国平均水平,也高于相对发达的东部地区。北京、上海、广东、江苏、浙江等发达省份的固定资产投资率水平相对较低。这主要是由于固定资产投资指标只能反映增量投资对GDP的贡献,部分固定资产投资水平相对较低的地区不仅有当期的固定资产投资增量,而且有历史积淀下来的资本存量共同促进经济增长。

(四)创新驱动发展战略提出前后对比实证分析

从面板回归的实证结果及分析来看,在创新驱动发展战略实施背景下我国固定资产投资对经济增长有从总量向结构优化的趋势。为进一步探究深层次原因,这里从我国创新驱动发展战略提出前后进行对比实证分析。

1.实证分析及结果

我国明确提出创新驱动发展战略是2012年,前述实证分析部分的样本组是我国31个省(区、市)2013—2017年的数据。在创新驱动发展战略实施前后对比实证中,考虑到与主体实证的一致性和检验结果的可比性,选择相同期限的5年,具体是我国31个省(区、市)2008—2012年的数据作为对照组。其余的模型构建、指标选择、样本数量、数据来源、稳定性检验实证过程等完全相同,不再赘述。面板回归结果见表3中对应部分。

2.结果对比分析

第一,从固定资产投资总量来看,不论是否提出创新驱动发展战略,固定资产投资都是经济增长的拉动因素,相对而言,创新驱动发展战略提出后的固定资产投资产出弹性明显要小。具体来讲,对照组的2008—2012年固定资产投资率参数估计值通过了1%水平的显著性检验,与创新驱动发展战略提出后的2013—2017年一样,这说明固定资产投资一直是拉动经济增长的因素。估计出来的参数值之间有明显的大小差距,样本组是0.0353,对照组是0.0653,说明创新驱动发展战略提出后固定资产投资产出弹性下降明显,我国经济总体上沿着动力转换的路径在逐渐变化。此外,从固定资产投资总量指标滞后一期的检验来看,对照组没有通过显著性检验,说明我国2008—2012年的固定资产投资对经济增长的拉动作用更多是同期,持续性不够。对比实证分析得出,我国GDP增长率和固定资产投资率之间呈现反向变动趋势,符合新古典经济学的固定资产投资边际报酬递减规律。

第二,从固定资产投资结构来看,2008—2012年房地产开发投资、基础设施建设投资拉动经济增长的作用要强于2013—2017年,制造业投资则要弱一些,说明固定资产投资结构及其对GDP的拉动作用在国家创新驱动发展战略背景下正在逐步转型。具体而言,表现在如下方面:

一是基础设施投资对GDP增长的作用从创新驱动发展战略实施前的显著作用转变为实施后几乎没有作用。检验结果显示,2008—2012年的基础设施投资率参数通过1%水平的显著性检验,值为0.1301,而2013—2017年的情况是通过10%的显著性检验,参数估计值为-0.0786。此外,滞后一期的参数通过1%水平的显著性检验,值为0.1346,说明2008—2012年我国基础设施投资对经济增长有明显的持续拉动作用,而且对后期的拉动作用还高于当期。实证结果真实刻画了2008年我国出台以基础设施投资为主的投资政策来保增长,从而快速摆脱美国金融危机影响的阶段。

二是2008—2012年的房地产开发投资拉动GDP增长效果显著高于2013—2017年的水平。检验结果显示,样本组和对照组的房地产开发投资参数分别通过5%、1%水平的显著性检验,说明房地产一直都是拉动GDP增长的关键因素,在创新驱动发展战略提出后房地产开发投资依然重要。但是,指标值的大小是有区别的,样本组是0.1843,对照组是0.2626,说明房地产开发投资的产出弹性在下降,其中的内在原因主要是2013—2017年国家及31个省(区、市)进一步出台房地产的调控政策措施。

三是制造业投资在创新驱动发展战略提出后拉动GDP增长的作用更明显。实证检验结果显示,制造业投资率的估计参数2008—2012年通过了5%的显著性检验,值为0.0606,而样本组通过了1%的检验,值为0.2069,说明2013—2017年我国制造业投资产出弹性上升非常明显,制造业投资成为创新驱动发展战略中效果最明显的一类投资。此外,从参数估计值的大小看,2008—2012年固定资产投资结构对GDP拉动作用的排序是:房地产开发投资(0.2626)、基础设施投资(0.1301)、制造业投资(0.0606)。2013—2017年的排序则是制造业投资(0.2069)、房地产开发投资(0.1843)、基础设施投资(-0.0786)。

结合起来看,总量方程表明,固定资产投资总量产出弹性系数变小,产出效应递减,资本的边际报酬递减;结构方程表明,可以通过创新、投资结构的优化来稳增长,结构优化是突破边际报酬递减的有效方式之一,与研究设计一致。

第三,从其他拉动GDP增长的控制变量来看,专利技术指标的检验结果在对照组与样本组之间有一定的差距。不论是在固定资产投资总量方程中,还是结构方程中,2008—2012年其都没有通过检验,而2013—2017年通过了检验,并且R&D投入强度的参数估计值由负值变为正值,说明创新驱动发展战略提出后技术进步的作用凸显。人力资本、外贸依存度指标的检验结果基本相同,说明样本组与对照组之间没有明显的变化。

四、结论与政策启示

本文遵循拓展的C-D函數,利用2013—2017年全国省级面板数据,通过构建面板模型重点研究了在创新驱动发展战略实施背景下我国按领域分的固定资产投资结构与经济增长的关系,得到如下结论:第一,2013—2017年固定资产投资依然对经济增长起到一定的促进作用,相对而言,创新驱动发展战略提出后的固定资产投资产出弹性明显变小。第二,固定资产投资结构会对经济增长产生影响,即基础设施投资、房地产开发投资、制造业投资对经济增长的作用存在差异。具体来看,基础设施投资2013—2017年对经济增长没有显著影响,而2008—2012年有显著促进GDP增长的效应。房地产开发投资和制造业投资对我国当期经济增长具有显著的促进作用,其不受创新驱动发展战略实施的影响。但房地产开发投资的产出弹性逐渐变小,制造业投资则逐渐变大。

基于以上结论,得到如下政策启示:

第一,保持一定比例的固定资产投资率。从创新驱动发展战略提出前后对比实证结果看,从2008—2012年到2013—2017年,固定资产的产出弹性从0.0653降低到0.0353,对应的GDP增速逐年降低,结论是固定资产投资依然是促进经济增长的主要因素,但其边际报酬递减。因此,要保持一定比例的固定资产投资率,以推动GDP中高速增长。虽然我国提出从高速度增长转向高质量发展,但固定资产投资一直在我国经济增长中扮演着重要的角色,是拉动我国经济增长的重要因素,即使是我国经济增长动力正在发生变革,其也有相当长的转换阶段,在转换期保持一定的GDP增速必须要有一定的固定资产投资总量。这是当前“稳投资”政策的理论和实证支撑。实证结论中固定资产投资率滞后一期的参数为负值,因此,在创新驱动发展战略下保持一定比例的固定资产投资政策要做到如下方面:一是防止因比例过低而形成以创新驱动发展为由大幅度削减经济运行应有的固定资产投资规模的现象,过低的固定资产投资率会导致GDP增速降低。二是防止比例过高,防止以创新驱动发展为由大幅度扩大新兴的不成熟的所谓“创新项目”的投资规模的趋势,避免进入新的一轮“投资依赖”,逐步从投资驱动向创新驱动转变,逐步使我国经济进入高质量发展阶段。三是具体到31个省(区、市)来说,则要根据自身的经济发展水平、产业结构、资源禀赋、比较优势、阶段增长目标等因素综合确定其合理的固定资产投资率区间。

第二,加大制造业投资在固定资产投资中的占比。由固定资产投资结构方程可知,2013—2017年,制造业投资对经济增长的贡献最大,房地产开发投资次之,基础设施投资最弱。因此,在保持一定比例的固定资产投资率的前提下,要提高投资效率,就必须加大制造业投资在固定资产投资中的占比,用固定资产结构优化来延缓总量上边际报酬递减的趋势,从而保证创新驱动发展战略的落地实施,这是当前“稳投资”的具体内容。一是从全国范围看,要保证制造业投资超过相应的基础设施投资、房地产开发投资,不能重回主要依靠房地产开发投资拉动经济增长的路径。二是逐步优化制造业投资的内部结构,在需求侧存在下行压力的情况下,继续加大在人工智能等高新制造业领域中的长周期资本投入,以对冲传统制造业的下行压力,完成以劳动密集型、低端、低成本制造业为主的传统制造业向以科技创新技术为导向的新型制造业转变。通过制造业投资不断推进产业创新、科技创新,注重通过科技创新对行业进行改良,促使创新成为驱动经济增长的内生动力。三是激发民营投资主体的积极性,为其新增、加大制造业投资提供公平的市场环境,充分发挥民营投资主体对市场敏锐、投资方向调整灵活的优势来尝试创新。31个省(区、市)的具体情况千差万别,没有一个统一的标准来限定制造业投资占比,但应围绕创新驱动发展理念和地区比较优势来优化制造业投资。

第三,控制基础设施投资规模。基础设施投资的产出系数从2008—2012年的0.1301显著下降到2013—2017年的-0.0786,研究结论是基础设施投资对促进经济增长没有明显作用。基于此,在保持一定比例的固定资产投资率的前提下,建议控制基础设施投资规模,扩大有效投资。一是政策制定部门和地方政府要正确认识到在我国GDP总量和人均GDP达到相对高度后,对基础设施投资的内在需求在下降,要合理引导并推动基础设施投资增速从高位稳步回落,进而有助于优化投资结构、改善投资整体效率、提升投资可持续性。二是必要的基础设施投资要精准,在深化供给侧结构性改革背景下,对不平衡不充分发展的地区和领域的基础设施投资适当加大补短板的力度,并且支撑高质量发展的基础设施投资不宜过度放开,工具要精准,力度要适度。具体到每个省(区、市)来看,不同省(区、市)对基础设施投资的内在需求是不一样的[14],通过扩大基础设施投资来拉动经济增长的效应在削弱。

第四,保持房地产开发投资基本稳定。实证结果显示,2008—2012年房地产开发投资是GDP增长的主要因素,2013—2017年降为第二因素,对应的投资产出弹性从0.2626显著下降至0.1843,因此,建议房地产开发投资保持稳定,以促进房地产市场的平稳发展,进而有助于契合经济新常态的要求[15]。地方政府为实现GDP目标而加大对房地产开发投资的做法,在创新驱动发展战略的背景下难以奏效,其产出弹性低于制造业投资,加之房地产开发投资增減虽然在短期刺激了总需求,但占用了过多的金融资源,抑制了金融效率,忽略了生产性资本积累,不利于长期经济增长,房地产开发投资滞后一期的检验结果为负就是体现[16]。按照我国城镇化的整体推进要求,保持房地产开发投资基本稳定,在我国房地产价格波动剧烈、产业关联度高、市场调控严、投机性强、社会影响大的现实条件下,要基于城镇化进程进行合理的测算,既要考虑一线城市的旧城改造,适度扩张,又要考虑二三线城市的城镇化建设,保持房地产投资基本稳定。

参考文献

[1]史志乐.中国经济增长影响因素的实证研究[J].统计与决策,2016(13):113-116.

[2]李献国,董杨.基础设施投资规模与经济增长——基于1993—2014年东、中、西部省级面板数据分析[J].宏观经济研究,2017(8):86-93.

[3]袁奥博,罗子嫄.基于不同资金来源测算的西部地区固定资产投资与经济增长关系[J].西部金融,2014(8):27-34.

[4]史丹,吴仲斌.固定资产投资、产业结构升级、就业与经济增长——基于辽宁面板数据的实证研究[J].地方财政研究,2017(2):11-20.

[5]张腊凤.山西省固定资产投资对经济增长的影响[J].山西大学学报(哲学社会科学版),2011(1):131-135.

[6]谭伊茗,王国兴.甘肃省固定资产投资与经济增长关系的协整分析[J].数学的实践与认识,2013(4):84-88.

[7]刘金全,于惠春.我国固定资产投资和经济增长之间影响关系的实证分析[J].统计研究,2002(1):26-29.

[8]田素华.FDI占中国固定资产投资比重变动的倒U形特征与决定因素实证分析[J].数量经济技术经济研究,2012(2):37-50.

[9]李珊.我国固定资产投资结构及其与经济增长关系的区域差异研究[D].青岛:中国海洋大学,2014.

[10]潘黎霞.对东部、西部地区固定资产投资与三个产业发展的实证分析[J].经济问题,2011(9):44-48.

[11]DELON G, SUMMER S. Equipment investment and economic growth[J]. Quarterly Journal of Economies, 1990(106): 445-502.

[12]孙琳琳,任若恩.资本投入测量综述[J].经济学(季刊),2005(3):823-842.

[13]孙大岩.中国固定资产投资与经济增长的时滞效应分析[J].湖北民族学院学报(自然科学版),2016(2):166-169.

[14]石涛.积极财政政策视野的基础设施投资与经济增长关联度[J].改革,2009(10):68-72.

[15]杨咸月,朱辉.经济转型视野的“去库存”与房地产市场稳健性[J].改革,2017(1):76-84.

[16]彭俞超,黄娴静,沈吉.房地产投资与金融效率——金融资源“脱实向虚”的地区差异[J].金融研究,2018(8):51-68.

Research on the Relationship between Fixed Asset Investment Structure and Economic Growth under Innovation-driven Development Strategy

QIU Dong-yang PENG Qing-qing ZHAO Pan

Abstract: Based on the extended Cobb-Douglas production function, this paper has constructed an empirical model to measure innovation-driven by fixed asset investment structure by collected provincial panel data from 2013 to 2017, and studied the impact of Chinas fixed asset investment structure on economic growth in the context of innovation-driven transformation. The main conclusions are as follows: Firstly, fixed asset investment still has a significant effect on economic growth between 2013 and 2017, but the elasticity coefficient is gradually decreasing. Secondly, in terms of classification, infrastructure investment has no significant impact on economic growth, but real estate development investment and manufacturing investment have a significant role in promoting Chinas current economic growth. Before and after the innovation-driven development strategy, the output elasticity coefficient of real estate development investment is getting smaller, and the output elasticity coefficient of manufacturing investment is getting bigger. Therefore, we should maintain a certain proportion of fixed asset investment rate in total amount, increase manufacturing investment in structure, control infrastructure investment and maintain the statility of real estate development invesment.

Key words: fixed asset investment structure; economic growth; innovation-driven development

基金項目:国家社会科学基金重点项目“基于大数据+深度学习的中国金融市场波动性及预警机制研究”(17AJY028);国家社会科学基金项目“新时代发展绿色金融的可行路径研究”(18XJY022);重庆市发展和改革委员会项目“金融服务重庆市供给侧结构性改革的思路与策略研究”(2017Q136)。

作者简介:邱冬阳,重庆理工大学MBA教育中心主任、教授,教育部高等学校金融学类专业教学指导委员会委员;彭青青,重庆理工大学经济金融学院研究生;赵盼,重庆理工大学MBA学生。

猜你喜欢

中国市场(2016年38期)2016-11-15

企业导报(2016年20期)2016-11-05

江淮论坛(2016年5期)2016-10-31

时代金融(2016年23期)2016-10-31

时代金融(2016年23期)2016-10-31

中国市场(2016年36期)2016-10-19

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

大众理财顾问(2016年8期)2016-09-28