基于“长尾”客户群的互联网金融创新产品扩散实证研究

2020-10-13 03:40刘宜贺婷婷山东外贸职业学院

营销界 2020年21期

刘宜 贺婷婷(山东外贸职业学院)

■ 引言

随着信息技术基础建设的日益发达,互联网金融创新产品不仅可降低交易成本、增加资本流动性,而且不受金融管制的阻碍,创新供给速度快,一定程度提高了金融发展的速度与效率。互联网金融创新产品在发展过程中,种类日益繁多,2015年中国人民银行等十部委联合发布的《关于促进互联网金融健康发展的指导意见》中便将互联网金融分为互联网支付、股权众筹、网络借贷等七大类。1

■ 理论基础

(一)创新扩散理论

罗杰斯(1983)是创新扩散理论的提出者,创新扩散过程即创新产品在一定的时期内通过不同的路径被用户认知、接受和采纳的过程。创新扩散的构成要素包括创新、传播途径、时间和社会系统。基于新产品扩散的传播路径、传播时间及采纳者的逻辑,创新的接受者可分为五类,随时间变化,创新产品扩散形态呈标准正态分布(见图1)。

(二)技术接受模型

戴维斯(1986)基于理性行为理论提出TAM模型。该模型旨在解释和预测使用者经过一段时间与系统交互后接收信息系统的情况,试图研究人们为何接受或者拒绝信息系统,解释信念因素与使用者态度、意向和使用计算机行为之间的关系(见图2)。

■ 互联网金融创新产品扩散分析

(一)互联网金融创新产品扩散的影响因素分析

1.创新产品特性

感知有用性:当用户发现自己在接受和使用互联网金融创新产品时可以给自己带来效用的时候,用户会随之降低使用忧虑,并进一步接受和采纳该新产品。

感知风险性:当用户意识到某种创新产品的使用可能给自己带来不确定性甚至损失时,采用将终止进行,感知风险越明显,使用态度就越弱。

感知易用性:用户对创新产品所感知的容易掌握程度决定了其最终是否采纳该创新产品。某种创新产品的复杂性越低、容易度越高,越有利于该产品的扩散和传播。

相容性:指用户感觉使用某一创新产品与自己的需要和以往消费理念的一致程度。创新产品与使用者内心的融合程度对其使用行为有决定作用。

网络外部性:用户使用创新产品的次数会随着社交网络里其他人使用数量的增加而增加。

使用成本:当消费者使用创新产品时,平台对用户收取相应的手续费等成本对使用创新产品的态度有着负面的影响。

2.扩散源——使用者个人特征

消费者偏好:即使用者对创新产品的喜爱程度与倾向,IDT理论认为消费者创新性越强,尝试新事物意愿越强,对创新产品便更容易接纳。

智能终端效应:包括PC端、移动端等,其效应指智能终端的普及和技术的提高对用户决定是否使用金融创新产品的影响。

3.扩散路径

公众媒介效应:一般指消费者使用某种创新产品时,受到外界诸如视频、广播、广告、书籍、网页、QQ 消息、微博、微信的影响。

人际网络效应:作为创新产品的潜在采纳个体,其使用行为往往容易受到周围人际的影响和约束。当周围多数人使用创新产品时,会诱使潜在客户接受并使用该产品。

4.使用态度和使用行为

使用态度指用户对创新产品主观评价,使用行为指用户采纳创新产品的举措。TPA理论研究显示,使用态度、使用行为均与消费者的使用意愿密切相关。

(二)互联网金融创新产品扩散的过程分析——以互联网“宝宝”类理财产品为例

1.互联网“宝宝”类理财产品的内涵

互联网“宝宝”类产品本质是货币基金,据融3601监测的数据显示,截至2016年三季度末,83只互联网“宝宝”类理财产品对接的68只货币基金的总规模为16351.49亿元,2016年三季度平均收益率为2.54%。

2.基于消费者视角的扩散过程

我们以消费者为主体研究创新产品在大众之间的扩散过程,将一开始就接受互联网金融创新产品的用户称作初期采用者,初期采用者作为新的扩散源,通过公众媒体和人际网络向外围的采用者进行扩散,如此反复(见图3)。

■ 互联网金融创新产品扩散的实证分析

(一)模型构建

在以上分析的基础上,结合IDT理论和TAM模型,从创新产品性质、消费者个人特征、扩散路径等方面构建互联网金融创新产品扩散的影响因素模型(见图4)。

(二)实证分析——以 互联网“宝宝”类理财产品为例

1.研究对象的选择

以余额宝为代表的互联网“宝宝类”理财产品融合了互联网支付和互联网基金的特征,是一类极具代表性的互联网金融创新产品。根据融360平台的统计数据,本文将国内83只互联网“宝宝类”理财产品按照用户规模进行了排序,选取排名前10%的8种理财产品(余额宝、现金快线、好买储蓄罐、掌柜钱、华夏活期通、百度百赚、零钱宝、汇添富现金宝)作为问卷涉及项。

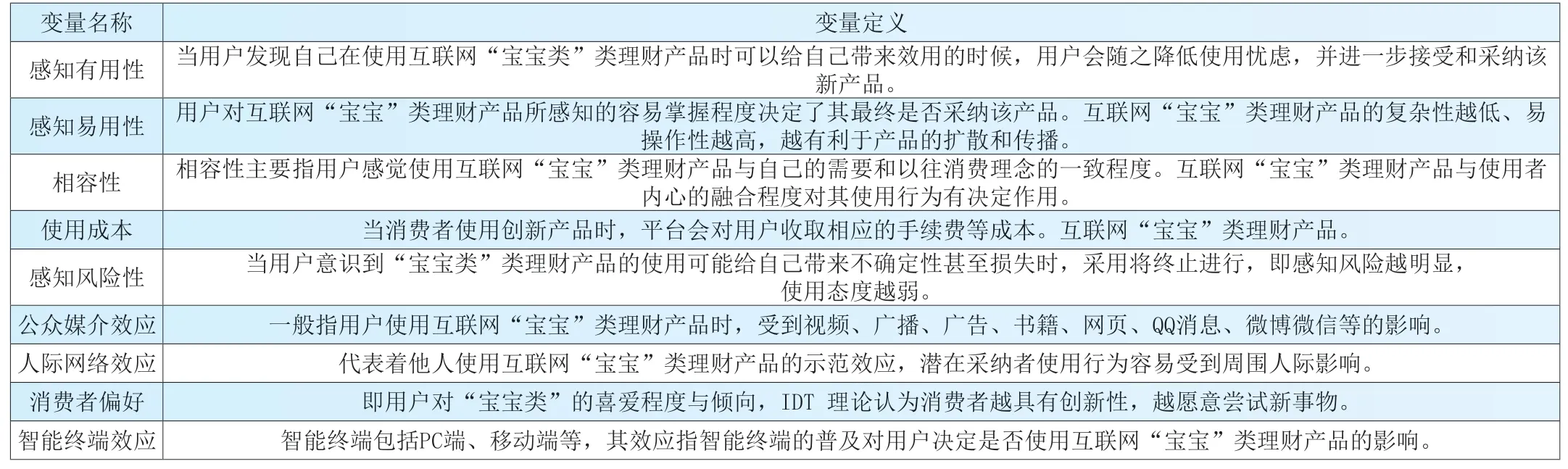

表1 本文研究变量定义

变量定义如表1所示。

3.变量的测量

在其他相关研究基础上,本文基于感知有用性(PU)、感知风险性(PR)、感知易用性(PEOU)、相容性(CO)、网络外部性(NE)、使用成本(UC)、用户创新性(UI)、智能终端效能(ITE)、公众媒介(MM)、人际网络(II)、使用态度(AT)、使用行为(BI)十二个变量进行了量表的设计。

基于创新扩散理论,我们将问卷第一部分设计为调查对象基本情况调查,第二部分从十二个扩散影响因素出发设计了变量的量表,并以此为基础将量表的测量转化为问卷的形式对消费者使用互联网“宝宝”类理财产品的行为进行了调查。问卷调查题项得分采用李克特五点等级法,即将回答分为“非常不同意”“不同意”“不一定”“同意”“非常同意”五个选项,并对应计取1、2、3、4、5分获得各调查者问卷回答的加总分数,以此判断其对互联网“宝宝”类理财产品的接受态度。

本次调查对象1000人,回收问卷785份(占比78.5%)。第一阶段主要以问卷星、微信平台等电子问卷方式发放500份,回收382份(占比76.4%),第二阶段主要以调研组成员于公共场合现场发放问卷的形式发放500份,现场清除已进行电子问卷回答的调查对象,回收403份(占比80.6%)。清除无效问卷(即存在空白选项或大部分选项选择一致的问卷)及非“长尾”客户调查问卷(调查对象收入排名前20%即年收入大于21302元的问卷),最终获得有效问卷594份(占回收总数的75.7%),符合统计学对问卷调查的要求,数据可用性较高。

4.实证分析

根据调查的594份有效问卷,发现未使用过互联网“宝宝”类理财产品的有107人,样本占比18.0%,已经使用过的有487人,占了总数的82.0%。

问卷从用户使用互联网“宝宝”类理财产品的时间期限、使用频率、使用目的、交易金额等情况进行了描述,并选取了受客户欢迎程度较高的八种互联网“宝宝”类理财产品作为客户常用产品选项。根据调查结果,“长尾客户群”中使用互联网“宝宝”类理财产品的人数较多,使用期限多集中于六个月到两年内,与互联网“宝宝”类理财产品发展相吻合。使用目的多为投资理财和作为第三方支付的备付金,且购买互联网“宝宝”类理财产品额度多集中于1000-20000元之间。在常用产品选择中,选用余额宝产品的占比较高,较符合市场发展。

全书最长的当数第五回贾宝玉梦游太虚幻境,这个梦可以说是《红楼梦》里红粉女人悲苦命运的集大成,其次是第八十二回林黛玉的一场恶梦和一百一十六回贾宝玉再游真如福地;而最短的梦则是第十回贾宝玉在梦中听见秦氏死了和第八十九回林黛玉睡梦中听见有

集合调查对象的基本资料,对其进行统计,统计结果显示:调查对象选择项分布较为集中,其中30岁以下样本在年龄分布中占比最多;本科在学历分布中占比最多;企业员工在职业分布中占比最多;与其对应的年收入水平多集中于10000-21302元之间;每周的上网时间则多集中于15-50小时。

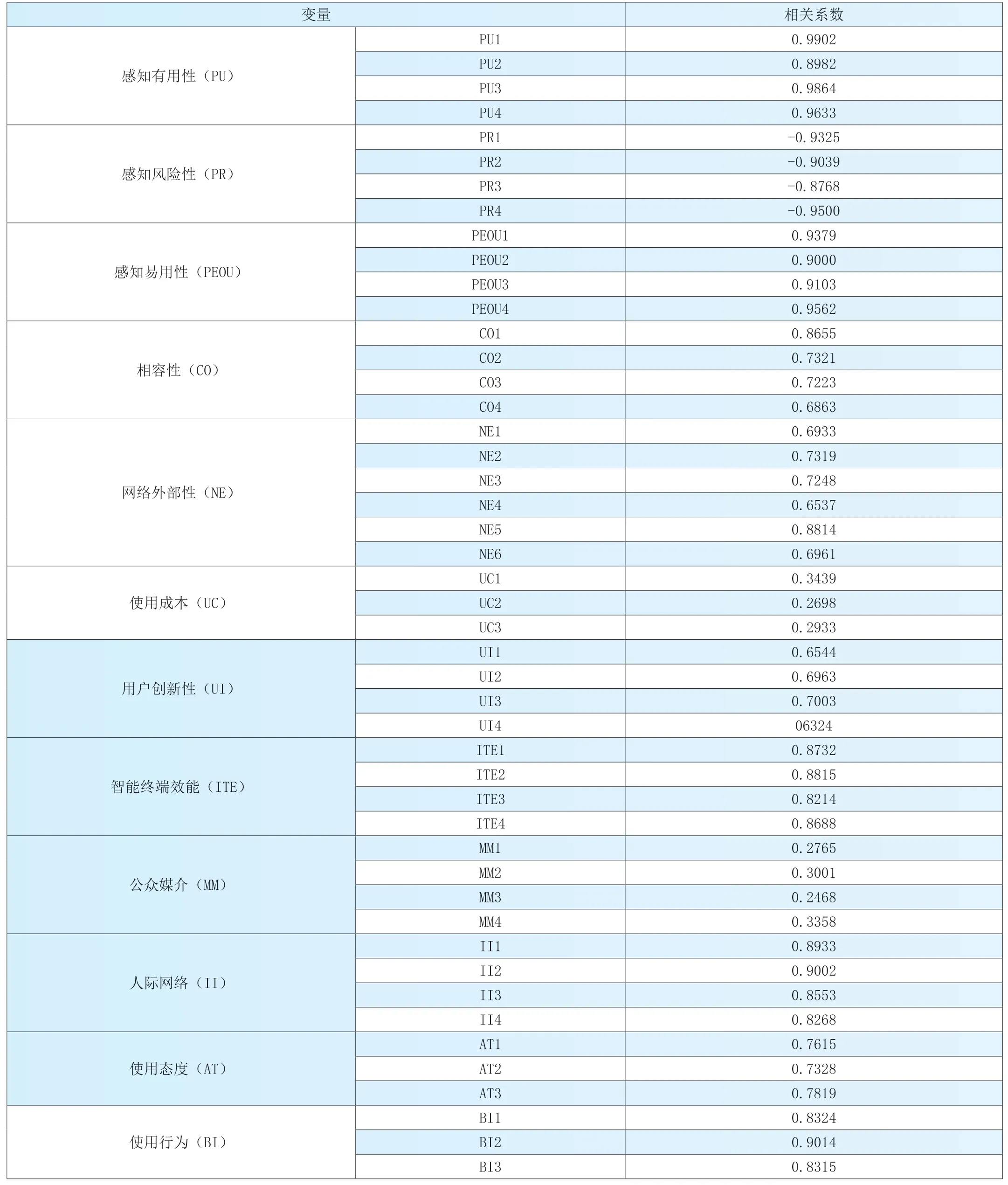

以调查问卷数据为基础,加总样本变量的量表问卷得分,得到594个各样本得分STSi及1个样本总分STSt、12项594个样本单项得分SSii及12个样本单项综合得分SSit,并通过Eviews软件对样本各单项得分序列及样本得分序列做相关性分析。一般认为复相关系数绝对值小于0.3则相关性几乎没有,其大于0.3小于0.8则相关性较弱,大于0.8则相关性较强,且复相关系数绝对值越大两者之间相关性越强,则该问卷单项与加总分数序列越相关。而个人得分影响越大,用户选择互联网“宝宝”类理财产品影响越大,结果如表2所示。

由表2可得除感知风险性(PR)外,其他单项均与总分序列呈正相关。其中感知有用性(PU)和感知易用性(PEOU)复相关系数最大,正相关性最强,其对用户选择使用互联网“宝宝”类理财产品影响最大,即感知有用性(PU)和感知易用性(PEOU)越强用户选择使用互联网“宝宝”类理财产品可能性越大。使用成本(UC)、公众媒介(MM)虽然与用户选择呈正相关,但由于其复相关系数较小,其对用户选择影响较小。另外,感知风险性(PR)的复相关系数为负且绝对值较大,与用户选择呈负相关关系,且对用户选择影响较大,即感知风险性(PR)越强用户选择使用互联网“宝宝”类理财产品可能性越小。

■ 结论

调查问卷回收统计显示选择项分布较为集中,多集中于上网时长较长、年龄30岁以下、本科学历,企业职工等选项。

感知有用性(PU)和感知易用性(PEOU)对用户选择使用互联网“宝宝”类理财产品正相关影响最大,感知风险(PR)对用户选择使用互联网“宝宝”类理财产品负相关影响最大。

表2 选项相关性分析

基于实证结论,互联网金融平台在推出互联网金融创新产品时应该着重考虑产品能为用户带来的效用,增强对创新产品的风险控制能力,提高产品的易操作性,从而加快互联网金融创新产品的扩散速度,扩大产品的扩散范围,增强“长尾”客户群对互联网金融创新产品的粘性。

注释

1成立于2011年的金融搜索平台.致力于为个人消费者和小微企业提供金融产品的搜索、推荐和申请服务,免费为用户提供金融信息服务.

猜你喜欢

北京航空航天大学学报(2022年8期)2022-08-31

小学生学习指导(高年级)(2020年6期)2020-07-07

中国诗歌(2016年6期)2016-11-25

创新作文·初中版(2015年1期)2015-03-11

创新作文·初中版(2014年5期)2014-07-18

投资与理财(2009年9期)2009-08-27

投资与理财(2009年9期)2009-08-27

投资与理财(2009年14期)2009-08-12

投资与理财(2009年6期)2009-04-21